人民币升值与国民收入变动对中美贸易的影响

2014-05-12 10:23柳向东陈天然

统计与信息论坛 2014年7期

柳向东,陈天然

(暨南大学 经济学院,广东广州 510632)

人民币升值与国民收入变动对中美贸易的影响

柳向东,陈天然

(暨南大学 经济学院,广东广州 510632)

运用1999-2013年中美两国贸易的季度数据,通过建立VAR模型以及对模型的协整检验,拟合了人民币兑美元实际有效汇率、中美两国收入水平及美国对中国贸易逆差的相关关系,发现美国贸易逆差并非由人民币低估引起。通过建立美国进口需求模型和美国对中国出口模型,结果显示:美国国民收入每增加1亿元,美国从中国的进口额就会增加约174万美元,而中国国民收入每增加1亿元,中国对美国的进口额增加约192万美元,这说明美国长期的贸易逆差主要是市场供需调节的结果,人民币汇率与之相关,但并不是主要原因。

协整检验;VAR模型;人民币升值;美国对中国贸易逆差

一、引 言

2008年,由美国次贷危机引发的全球性金融危机对于许多美国人来说仍然触目惊心,相当一部分中高产阶层在一夜间倾家荡产,超前的消费和过低的储蓄也让许多普通人生活无以为继。如今,美国社会仍有高达8%左右的失业人口,这个比率远远高于美国失业率较常见的5%的历史水平。面对如此高的失业率,美国政府大肆炒作“人民币低估论”,以期推卸政府责任,及时转移美国人民的注意力,以防止人民再次发动像“占领华尔街”的抗议行为。相对于人民币升值的美元贬值会使美元资产升值、美元负债贬值,从而使美国的净资产收益增加,这些显而易见的好处让美国不停地寻找各种借口要求人民币升值。2005年至2013年美国已经连续六次向中国施压要求人民币升值。事实上,从2005年中国汇改以来,人民币就一直保持一种上升的趋势,八年来,人民币升值幅度已高达将近32%。然而,人民币的不断升值并没有使中美贸易逆差减小,反而使之不断增大,在一定程度上说明了汇率并不是导致美国贸易逆差的直接原因。本文从美国的角度分析人民币升值与美国长期贸易逆差之间的关系,美国国民实际收入对美国进口额的影响,以及中国国民生产总值对美国出口额的影响,通过实证分析回答美国对中国的贸易逆差并不是由人民币低估引起的,并在此基础上提出相关的政策建议。

二、国内外研究状况

国外的文献主要集中于汇率变化对发达国家贸易收支的检验。早在1989年,诺贝尔经济学奖得主Paul Robin Krugmam就对美国的实际汇率与贸易收支之间进行了研究,得出实际汇率贬值有利于改善一国的贸易收支的结论[1]。1996年,Rahman和Mustafa对美国1973-1992年季度数据研究发现,美元实际有效汇率对美国贸易收支并没有形成长期的影响关系[2]。Wilson通过对1970-1996年韩国、美国和日本之间多边贸易的数据进行研究,发现实际汇率变动对韩美和韩日之间的贸易收支没有显著的影响[3]。Tanfiq Choudhry采用美国和加拿大以及美国和日本1974-1998年的双边贸易年度数据,分别研究实际汇率以及名义汇率与出口贸易之间的关系,结果显示两者关系较为显著,且为负方向[4]。Groenewold和LeiHe认为,当人民币长期升值幅度较大时会对中美贸易收支有影响,但这种影响程度不是很大[5]。欧元之父、诺贝尔经济学奖获得者Robert A.Mundell,也曾于2003年批判了“人民币升值论”,指出人民币的升值与巨额贸易逆差没有直接的必然关系。

国内学者比较关注人民币汇率变化对中国贸易收支的影响。李海菠使用协整分析、Granger因果性检验等实证分析方法对1973-2001年度数据分析发现,人民币汇率与中国对外贸易之间存在长期的均衡关系[6]。杨玉华通过数据分析也得出相同的结论,但汇率之外的其他因素对出口的影响要大于汇率变动对出口的影响[7]。王胜等选取了1995-2004年的季度数据,通过协整分析和格兰杰因果关系检验对人民币汇率在短期和长期对中美贸易收支的影响进行实证分析,结果发现,人民币升值在短期难以对中美贸易顺差产生调节作用,长期而言人民币升值的影响作用也不大,中美贸易顺差在短期主要取决于当前贸易收支情况,而中长期则很大程度上受到美国经济波动的影响[8]。钟永红采用2001-2007年的季度数据,实证研究表明,中美贸易对人民币实际汇率的波动不敏感[9]。张军、李君君基于2005-2009年中美双边贸易的月度数据分析,得出美国国内生产总值与中国出口正相关,而汇率的波动与中国出口负相关[10]。

综合国内外研究状况的分析可以看出,在汇率对贸易收支的影响以及如何影响和影响程度上,学术界从未达成过一致的结论。

三、数据的选取

本文采用1999年至2013年季度数据,共60组,末组数据为2013年第四季度。中美进出口贸易数据、美国国内生产总值均取自美国商务部经济分析局,美国消费物价指数来自美国劳工局,中国国内生产总值、消费者价格指数数据来自国家统计局,人民币对美元名义汇率的季度数据整理自中国国家外汇管理局的月度数据。以上所有数据都经过季节性调整,并对模型中各变量取自然对数。为避免对数据过多的处理导致模型的可信度下降,在美国对中国贸易逆差建模中并不对数据的单位进行变换。

四、模型的建立与结果分析

(一)人民币汇率与中美GDP变动对美国贸易

逆差影响

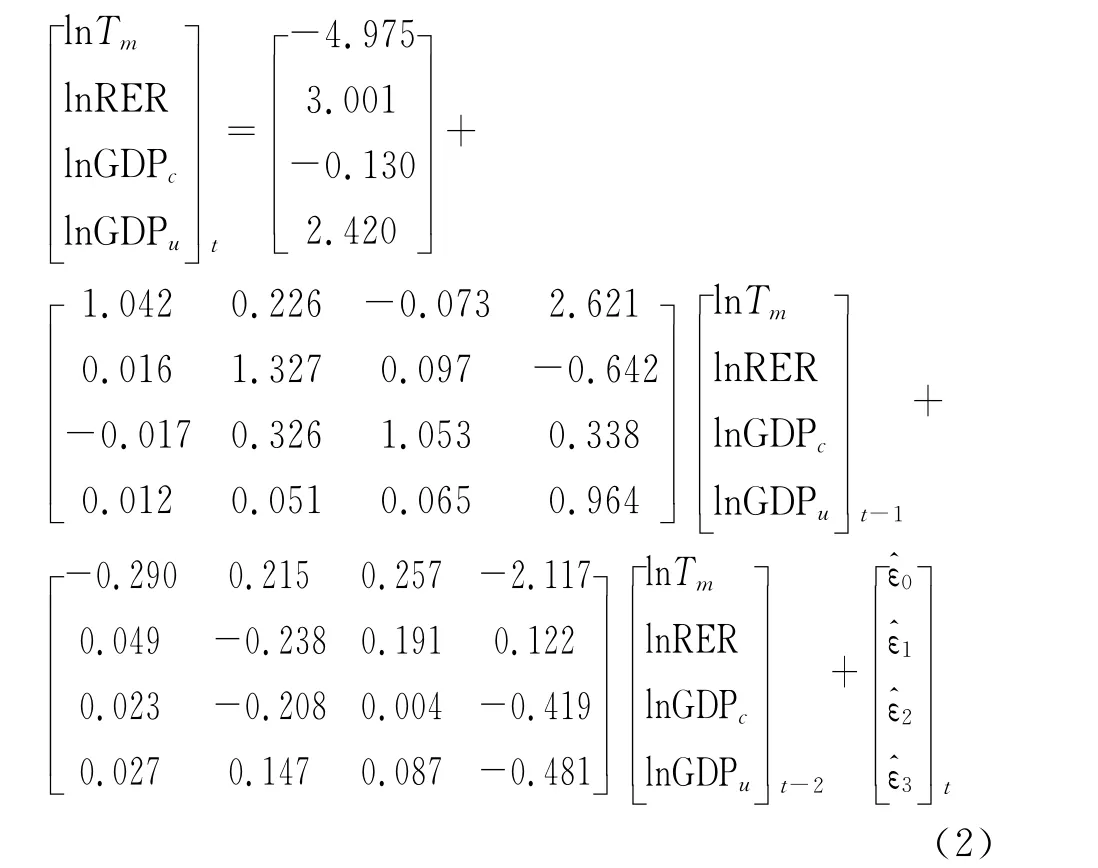

建立一个两国模型:

其中Tm为美国对中国的贸易逆差,可以理解为美国的进口额减去出口额,也可以理解为中国的出口额减去进口额;RER为人民币兑美元的实际有效汇率;GDPu为美国国民生产总值;GDPc为中国国民生产总值;Importu为美国的进口额;Exportu为美国的出口额;Importc为中国的进口额;Exportc为中国的出口额。

模型参数的初步估计:

β1>0:人民币实际汇率RER(直接标价法)的降低(人民币升值)有利于美国的出口,不利于美国的进口,因此美国贸易逆差Tm减小,RER与Tm成同方向变化。

β2>0:美国国民收入GDPu的增加,会鼓励美国的进口,因此贸易逆差Tm增加,GDPu和Tm成同方向变化。

β3<0:中国国民收入GDPc的增加,会加大中国的进口,即GDPc和Tm反方向变化。

在进行Johansen协整关系检验并得到协整方程之前,需要先建立一个向量自回归VAR模型[11]130-211,242-285。通 过 对 1 至 4 阶 模 型 的 LR、FPE、AIC、SC和 HQ值的比较,最终得到二阶

VAR模型,结果为:

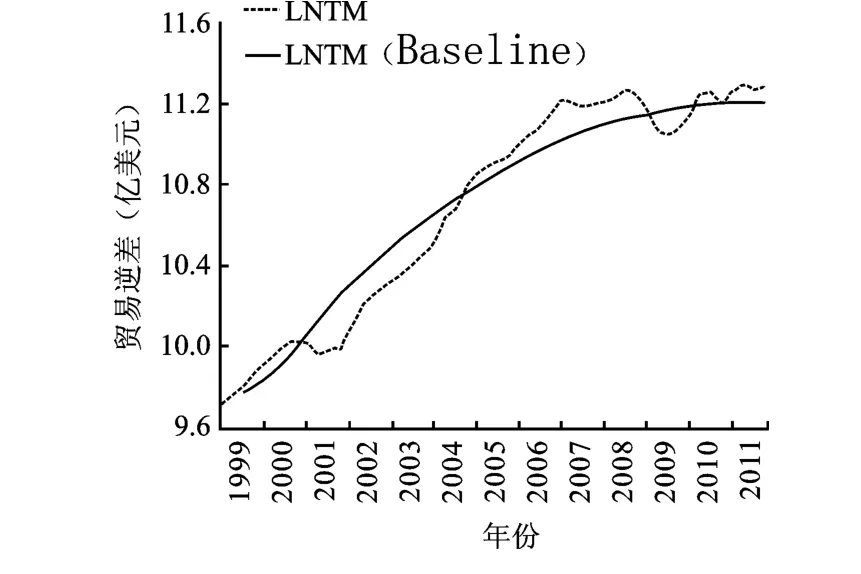

在估计VAR模型之后,可以利用所建立的VAR模型进行预测和模拟。图1为对美国贸易逆差(中国贸易顺差)的动态模拟,较好地反映了中美贸易的走势,由此我们预测美国贸易逆差会在未来的一到两年内继续增大,但是速度会逐渐放缓。

图1 美国贸易逆差的动态模拟结果图

由于讨论变量序列之间的协整关系的前提是各个序列都是同阶单整序列,因此首先对序列lnTm,lnRER,lnGDPu,lnGDPc分别进行单位根检验,结果显示这四个序列都属于一阶单整I(1)。前面已经根据相应准则判断出原序列VAR模型的最大滞后阶数取值2最合适,因此在Johansen协整检验中选择滞后阶数“1”,表示协整方程用 ΔYt对 ΔYt-1进行回归。接下来对Eviews6.0软件运算结果进行分析。(注:Yt= [lnTm,lnRER,lnGDPu,lnGDPc]′t)

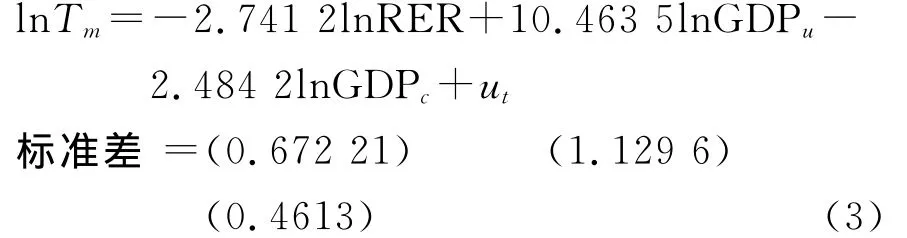

由迹统计结果可知,在原假设“存在零个协整关系”下迹统计量为47.856 13,对应概率为0.001 1,小于5%的临界值,因此拒绝原假设,从而表明至少存在一个协整关系。在“至多一个协整关系”的假设下迹统计量为29.797 07,对应的概率为0.080 2,大于5%临界值,因此不能拒绝原假设。所以,迹统计量的结果表明,序列lnTm,lnRER,lnGDPu,lnGDPc之间存在一个协整关系。进而对协整向量进行估计,可以得到变量lnTm,lnRER,lnGDPu,lnGDPc间的长期均衡方程:

lnGDPu的系数β2=10.463 5>0,符合之前的猜测,表示美国实际收入增加1%,则美国对中国贸易逆差相应地增加10.463 5%。十倍的数字显示美国对中国出口产品具有极强依赖性,也从另一角度反映出口的拉动在中国经济发展过程中扮演十分重要的角色。

lnGDPc的系数β3= -2.484 2<0,同样符合之前的判断,表示中国实际收入增加1%,则美国对中国贸易逆差相应地减少2.484 2%,即中国对美国出口减少进口增多。这个比率远低于10.463 5%,可以判断出美国实际收入对中美贸易的影响要远大于中国实际收入对中美贸易的影响。单从估计参数上判断,这种影响力相差大约四倍,这也同样反映了美国对中国的长期贸易逆差更大程度上是由于美国对中国出口产品的依赖性极大造成的。

β1=-2.741 2<0,这是协整方程中唯一不符合初步判断的参数。假设人民币的升值能够减少美国对中国的贸易逆差,使中美贸易达到平衡,那么lnRER和lnTm应该呈现同方向的变动,即β1应大于0,而实际估计参数小于0,违背原假设,因此可以做出判断,美国对中国的长期贸易逆差并非源于人民币被低估,即使人民币得到较大幅度的升值,美国对中国的贸易逆差局势也无法彻底被扭转。

(二)国民收入水平对中美进出口贸易的影响

从模型(3)的结果可以看出,中美贸易差额与人民币兑美元汇率虽有关联,但并不起主要作用,中美的进出口额更多取决于两国的国民生产总值。以下所建模型将排除汇率这个因素,并且将分别探讨美国进口额与美国实际收入以及美国对中国出口额与中国实际收入之间的关系。所建模型同样是一个两国模型,为方便计算和比较,其中涉及的所有的数据都进行了季节性调整,并且统一以亿美元为计算单位。

首先,将美国国民收入水平GDPu当成影响美国进口额Imu的唯一因素,分析变量并拟合方程。Imu与GDPu之间的相关系数r=0.993 7,表明二者存在高度的线性关系。建立初始模型:

通过对残差序列的分析发现,残差的偏自相关函数值在滞后1阶和2阶处位于95%置信区间之外,在滞后2阶后截尾(即趋于零),其他各阶滞后的偏自相关函数值都位于置信区间之内,因此我们建立AR(2)模型来消除残差自相关:

运用EVIEWS6.0对参数进行估计,发现当显著水平a=0.05时,无法拒绝φ2显著为0的原假设,然而对于AR(1)模型:

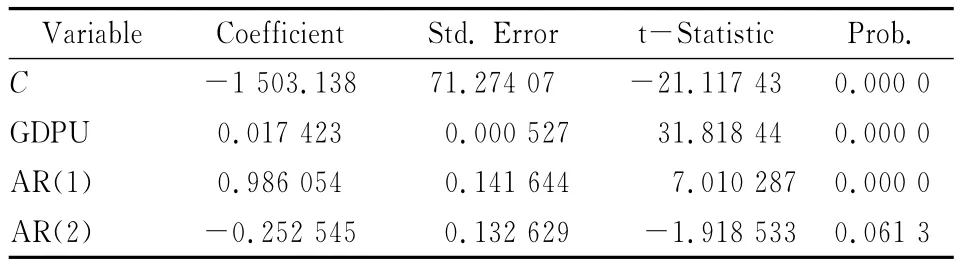

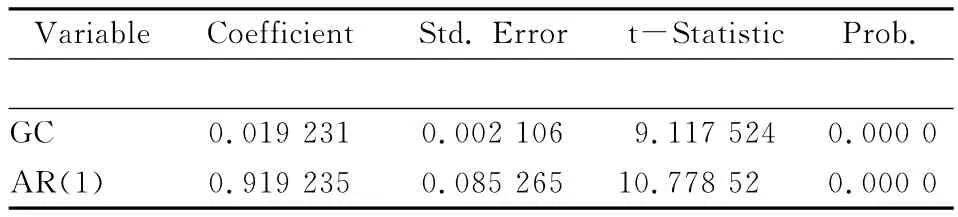

虽然该模型所有的系数都满足显著不为零的原假设,但是它的可决系数略小于美国进口需求模型(5)的可决系数,说明拟合优度比模型(5)降低了。模型(6)的 AIC准则=8.701 2,SC准则=8.814 8,也比模型(5)大,同样说明模型(6)没有模型(5)好,而且模型(6)的D-W统计量更加偏离2,因此仍然选择残差自相关AR(2)模型,结果如下表:

表1 进口 AR(2)参数估计值表

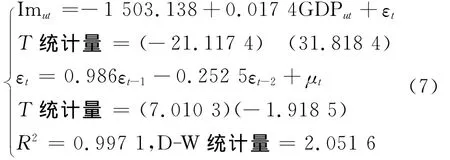

综上分析,可得到最终的美国进口需求模型:

其中GDPu的系数a1=0.017 4>0,这与实际情况是相符的,证明美国国民收入的增加会带动美国对进口产品的需求。由于在计算之前对所有的变量统一了单位(亿美元),因此从模型(7)获知,美国国民生产总值GDPu每增加1亿美元,美国从中国的进口额就会增加174万美元。模型的拟合效果非常好,说明美国对进口产品的需求基本上取决于美国实际收入水平,这再一次证明了模型(3)中的观点:人民币汇率与美国长期贸易逆差并无直接的因果关系,人民币的升值其实无法从根本上扭转中美贸易长期不平衡的局面。

再者,将中国国民收入水平GDPc当成影响美国对中国出口额Exu的唯一因素,分析变量并拟合方程。由于GDPc与Exu的相关系数r=0.978 4,接近于1,因此两者属于正向高度相关关系。建立初始模型:

其中Exut表示Exu在t期的值,GDPct表示GDPc在t期的值,εt为回归方程的残差值。通过对残差序列的分析发现,残差可能存在自相关,残差的偏自相关函数值在滞后1阶后截尾(即趋于零),其他各阶滞后的偏自相关函数值都位于95%置信区间之内,因此可以建立AR(1)模型来消除残差自相关:

通过结果分析得知,常数项b0的T统计量对应的概率为0.216 9,对其进行 Wald约束条件检验,F统计量为1.565 961,同样接受模型不存在常数项的原假设。去掉常数项的估计结果如下表:

表2 剔除常数项出口AR(1)模型参数估计值表

方程的可决系数R2=0.986 7>0.957 4,调整的可决系数R-2=0.986 4>0.956 5,都非常接近于1,说明方程的拟合优度很好。根据SIC准则以及SC准则同样可以得出一致的结论。

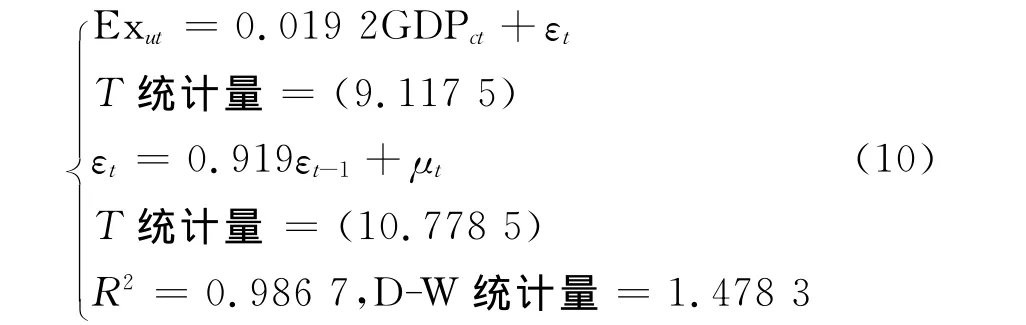

综合以上的计算,可以得到美国出口额Exu与中国国民收入GDPc的相关关系方程:

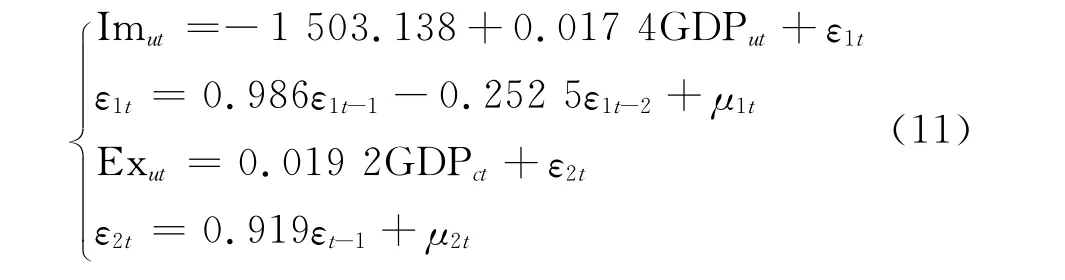

其中GDPc的系数b1=0.0192>0,这与事实相符,证明中国国民收入的增加会带动美国对中国的出口额。计算之前,已经对所有的变量统一了单位(亿美元),因此从模型(10)可知,中国国民生产总值GDPc每增加1亿美元,美国向中国的出口额就会增加192万美元。这个数额稍大于前面模型估计出来的174万美元,说明中国国民收入对中美贸易的影响比美国国民收入的影响大一些。模型的拟合效果非常好,结合模型(7)的观点,说明中美两国间的进出口贸易与中美两国各自的国民收入水平联系极其密切,美国长期的贸易逆差和中国长期的贸易顺差是市场供需调节的结果,与人民币汇率并不直接相关。由此,可以得到最终的中美进出口贸易模型:

五、结论与建议

通过实证分析结果可知,决定美国对中国的长期贸易逆差的因素是市场供求关系而非汇率。在美国对中国贸易逆差模型中,美国国民收入的弹性为10.463 5,也就是说,美国国民收入每增加1%,美国对中国的贸易逆差就会相应增加10.463 5%,这说明美国GDP在很大程度上决定了美国人民对进口中国商品的消费需求。相比之下,中国国民收入弹性仅为-2.484 2,绝对值不到10.463 5的1/4,说明中国国民收入水平对中美贸易的影响要远远小于美国国民收入水平的影响。汇率弹性为-2.741 2,与大于0的原假设相悖,说明人民币兑美元汇率的下降(人民币升值)并不能显著地降低美国对中国贸易逆差。

美国进口需求模型及美国对中国出口排除了货币汇率这个因素,很好地反映一国的GDP与进口额的因果关系。从模型中我们获知,美国国民收入每增加1亿美元,美国从中国的进口额就会增加约174万美元,而中国国民收入每增加1亿美元,美国向中国的出口额就会增加约192万美元。不同于中国出口劳动附加值较低的商品,美国在高科技产品生产上有比较优势,因此美国和中国商品在国际市场上并不构成竞争关系。美国从中国进口大量劳动密集型产品,却限制其国内企业向中国出口技术密集型产品,使贸易上出现了很大的不对称。美国只有放宽对高科技产品出口的限制,中美长期贸易不平衡局面才能得到改善。另外,从美国的进出口模型也可以看出,由于两国的经济发展存在一定的差异,导致需求也存在一定的差异,使得美国对中国有大量需求的同时,中国居民对美国高端产品的需求量却较小。

面对日益增大的人民币升值压力,一方面可能会产生巨大的汇率波动风险,吸引大量的国际游资进驻中国进行货币投机,另一方面也会影响中国出口产品的竞争力。人民币升值受到内外两方面因素的影响,外部原因是一些发达国家为了维护自身经济政治利益,遏制中国经济的发展,要求人民币升值,内部原因是中国大量的贸易顺差和持续增加的外汇储备,针对以上情况,本文就缓解人民币升值压力和改善中美贸易提出以下建议:

改善中美贸易结构。中国的比较优势为劳动相对密集的产业,而美国为技术和资本密集的产业,中国对美国出口劳动密集型的产品,美国却限制高新技术产品对中国的出口,这必将扩大中美贸易顺差额。随着近几年人力成本的上升,反补贴和反倾销的实施,使中国的贸易结构面临困境,急需在出口贸易中增加高附加值的产品,增加中国出口商品的种类,从被动变主动。

扩大内需,增加进口。当前的经济环境已经充分的反映出内需对国民经济发展的重要作用,扩大内需会加大吸收国内产品的同时增加对进口产品的需求,这样既能够减少中美贸易顺差额也能够缓解外界要求人民币升值的舆论压力。

外汇储备的科学管理。中国的外汇储备早已超出国际公认的安全标准,且以美元的为主的外汇配置对人民币升值产生了促进作用。增加外汇储备的多样化,加强币种的结构管理,提高外汇储备的投资效率,这些不仅可以改善外汇储备的经济效益,同时也能降低人民币的升值预期。

完善人民币汇率机制,推进人民币国际化进程。逐步放松外汇需求管制,实施“藏汇于民”战略,以一揽子货币为参考基准适当扩大汇率浮动区间。通过人民币国际化战略的渐进实施,为人民币国际化创造条件,从经常项目下人民币自由兑换到境外直接投资人民币结算试点,不断推进人民币国际化,使人民币在国际货币市场赢得尊重,同时也能减弱中国对美元的过分依赖。随着国际化进程的不断推进,最终实现以市场供求为基础的人民币汇率机制。

[1] Paul Robin Krugman.Differences in Income Elasticity and Trends in Real Exchange Rates European[J].Economic Review,1989(5).

[2] Rahman M,Mustafa M.The Dancing of the Real Exchange Rate of US Dollar and the US Real Trade Balance[J].Applied Economies Letters,1996(3).

[3] Wilson P.Exchange Rate and the Trade Balance for Dynamic Asian Economies:Does the Jcurve Exist for Singapore,Malaysia and Korea[J].Open Economies Reviews,2001(12).

[4] Tanfiq Choudhry.Exchange Rate Volatility and The United States Exports:Evidence from Canada and Japan[J].Journal of the Japanese and International Economics,2005(19).

[5] Groenewold N,Lei He.The Us-China Trade Imbalance:Will Revaluing the Rmb Help?[J].Economics Letters,2007(1).

[6] 李海菠.人民币实际汇率与中国对外贸易的关系[J].世界经济研究,2003(7).

[7] 杨玉华.进出口贸易增长与人民币汇率之间的长期均衡关系与动态波动分析[J].国际金融,2007(6).

[8] 王胜,陈继勇,吴宏中.美贸易顺差与人民币汇率关系的实证分析[J].国际贸易问题,2007(5).

[9] 钟永红.人民币汇改对中美贸易收支影响的实证分析[J].统计观察,2007(17).

[10]张军,李君君.基于中美贸易数据的人民币升值对中国出口贸易影响的实证研究[J].经济问题探索,2010(2).

[11]樊欢欢,李嫣怡,陈胜可.Eviews统计分析与应用[M].北京:机械工业出版社,2011.

An Empirical Analysis of RMB Exchange Rate and GDP's Impact on Sino-US Trade

LIU Xiang-dong,CHEN Tian-ran

(School of Economics,Jinan University,Guangzhou 510632,China)

According to quarterly data of US and China from 1999Q1to 2013Q4,we built a VAR model and did co-integration test to fit the correlation among RMB real effective rate against the USD dollar,US trade deficit with China,and income levels of US and China.The result proved that it was not the undervaluation of the RMB that led to American trade deficit.The article then built an American-Import-Demand model and an American-Export-Supply model,and the result showed that per 1000mil.Dollars added to GDP of US would lead to a 1.74mil.Dollars increase in US import turnover from China;similarly,per 1000mil.Dollars added to GDP of China would lead to a 1.94mil.This proves that it is the effect of market supply-demand that cause US trade deficit with China,and the RMB exchange rate is not the main reason.

co-integration test;VAR model;RMB appreciation;US trade deficit with China

O212.1∶F820

A

1007-3116(2014)07-0041-06

2014-03-10

教育部留学回国人员科研启动基金资助项目《带Levy跳的多因子市道轮换框架下的利率结构模型》(35813003)

柳向东,男,湖南浏阳人,理学博士,副教授,硕士生导师,研究方向:应用统计与金融计量分析;

陈天然,男,安徽六安人,硕士生,研究方向:金融计量分析。

(责任编辑:杜一哲)

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

债券(2017年2期)2017-03-18

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

中国市场(2016年37期)2016-11-12

考试周刊(2016年38期)2016-06-12

商业经济研究(2016年7期)2016-04-19