社会资本对农户信用行为影响的机理分析

2014-04-27 06:43李爱喜

财经论丛 2014年1期

李爱喜

(上海对外经贸大学金融管理学院,上海 201620)

社会资本对农户信用行为影响的机理分析

李爱喜

(上海对外经贸大学金融管理学院,上海 201620)

作为农户重要资源的社会资本在农贷市场中的作用日益凸显。本文从理论上分析社会资本对农户信用行为的影响机制,结论如下:还款意愿和还款能力共同决定农户信用行为和信用状况。社会资本的制度属性和关系属性对农户还款意愿发挥激励与约束功能,其中制度属性通过监督机制、声誉机制和惩罚机制三种途径对农户还款意愿发挥着约束功能,而资本属性则通过信号传递机制和预期收益机制两种途径发挥激励功能。社会资本通过收入途径、信贷途径和风险管理途径等三种途径提升农户的还款能力。因此,金融机构可以以社会资本为突破口建立起与农户的信息沟通机制和风险控制手段。

社会资本;农户信用行为;还款意愿;还款能力

一、引 言

近年来,随着农村金融改革的不断深化,农户融资难问题得到一定程度的缓解,但是农村金融供给仍然远远落后于需求,农户贷款难问题依然存在。农户信贷具有严重信息不对称、缺乏有效抵押品和特指性成本与风险等特点[1],而建立在抵押、担保和现金流等分析基础上的所谓 “现代信贷技术”与低端农户市场这些特点不匹配,导致农户往往因为无法满足正规金融机构的贷款条件而被拒之门外。农村是熟人社会或半熟人社会,工商信贷决策和管理模式往往拒绝接受或利用大量有益于信贷决策的社区信息(吉尔茨称之为 “地方性知识”)进行信贷决策[2]。因而,发展中国家农村普遍存在信贷约束现象。这种现象在我国尤为严重,使之成为继 “三农”之后的第 “四农” 问题。解决此问题的根本途径之一是,正规金融机构走出传统信贷标准的桎梏,针对农户低端信贷市场的特征进行更深入探索,使得那些潜在的有效需求得到更好地识辨和满足[1]。近年来,国内外小额信贷的成功经验使越来越多的学者和金融实业界人士认识到社会资本在解决农户信贷约束问题上所起到的重要作用。基于这一思路,为了充分挖掘和利用社会资本在农贷市场的特有功能,迫切需要解决的一个现实问题是:正规金融机构如何利用农户的社会资本开发新的信贷风险控制技术和方法以提升农户的信贷可获得性?要解决这个现实的技术问题需要理论支持和铺垫。首先需要在理论上回答下面这些问题:社会资本在解决农户信贷约束中发挥怎样的作用?社会资本如何影响农户信用行为?其途径和机理是什么?只有正确回答这些理论问题,才能把握作为农户重要资源的社会资本在维系农户信用中的运行机制和规律,借助社会资本提升农户融资能力;才能以社会资本为载体建立起金融机构和农户之间的信息沟通渠道和风险控制机制,提升金融机构放贷意愿。

二、文献回顾与评述

国内外关于农户信用行为问题,学术界有着截然不同的观点:一种观点认为农户是讲信用的;另一种观点认为农户是不讲信用的。(1)尤努斯教授用实践证明农户具有非常良好的信誉,阿西夫.道拉和迪帕尔.巴鲁阿(2006)用理论证明农户是讲信用的[3]。国内文献主要体现在三个方面:通过实践证明中国农户是最讲信用的[4];通过分析中国农户的特殊信用维系机制,从理论上阐明中国农户是讲信用的[5];运用重复博弈方法研究了农户讲信用的原因[6][7]。 (2)西方主流经济学界的观点认为农户是不讲信用的[8]。国内文献主要体现在两个方面:依据以前中国农村金融机构大量的不良资产,及其小额信贷业务的大量不良资产证明农户是不讲信用的[9];从信息经济学和农村征信体系缺失视角分析我国农户不讲信用的原因[7][10]。

关于社会资本在信贷中的作用,学者们认为,社会资本的积累将有助于缓解农户的贷款难、缓解农户面临的信贷约束程度[11][12][13]。社会资本在缓解农户信贷约束的具体作用有: (1)社会资本有利于缓解信息不对称问题。Cornell和Welch(1996)认为社会资本有助于信贷市场借贷双方进行筛选。同时,社会资本可以缓解信贷市场中信息不完备和不对称问题,降低搜寻成本、监督和履约成本,从而节约小额金融交易成本(Kraton,1996;Okten&Osoli,2004)[11]。(2)社会资本在金融风险管理中具有 “抵押品化的社会关系”功能(Biggart和Castanias,2001)。社会资本在此起到经济担保形式的功能,促使金融机构增加对农户信用贷款而减少抵押贷款和质押贷款[13]。(3)社会规范(资本)可以约束农户的信贷违约行为。社会资本通过违约者及其欺骗行为信息的快速传播和基于网络的社会惩罚与社会压力增加借款人违约成本等方式,来减少违约行为的发生概率和降低信用风险。社会资本在某种程度上可以替代司法机制促进金融合约履行[11]。

上述研究也存在明显不足:一是没有全面准确把握农户信用的内涵,或者把还款意愿等同于信用,或者把还款能力等同于信用,人为的割裂了还款意愿与还款能力的有机联系,难以对农户信用做出客观评价;二是现有研究主要集中于社会资本在缓解农户信贷约束中的作用,忽视了社会资本对农户信用行为的影响机制研究。为弥补现有研究的不足,本文在全面界定农户信用行为内涵的基础上,拟从理论上研究社会资本对农户信用行为的影响机制与途径。希望本研究能够为正规金融机构在信贷过程中能充分利用农户社会资本信息从而创造新的信贷模式提供参考价值与借鉴意义。

三、农户信用的内涵及理论模型

(一)农户信用的内涵

实际上,理论界之所以对农户信用问题存在两种完全不同的观点,主要原因在于没有全面把握农户信用的内涵,仅仅从还款意愿或还款能力某一个方面来理解农户信用。(1)认为农户讲信用的观点是从还款意愿视角来衡量农户信用的,还款意愿强,农户讲信用[3]。(2)认为农户不讲信用的观点则是从还款能力角度来衡量农户信用的(Basu,1997;Morduch,1999)[3]。这种观点把贫穷与信用差等同起来,一个人的贫富程度决定了其信用好坏。其实一个人是否讲信用,跟他是否贫穷没有必然联系,很多具备还款能力的人并不具备还款意愿,具备还款意愿的人也未必总是能够偿还贷款(李开周,2007)。同样,一个人即使具有强烈的还款意愿,如果受到意外冲击等因素的影响无法获得相应现金流而无力偿还贷款,也可能会导致违约。因此,这种对农户信用内涵的分割及评价标准的迥异导致评价结果的完全不同是对农户信用行为的误判。一个人具有还款意愿,但没有还款能力,会因无力偿还贷款而出现违约行为;一个人具有还款能力,但没有还款意愿,也会因不愿还款而违约。因此,农户的信用是由还款意愿和还款能力共同决定的,评价农户的信用行为必须把还款意愿和还款能力结合起来考虑。

(二)农户信用行为的简单理论模型

近年来,大量的国外研究文献通过实证分析表明社会资本对农户的还款有着积极的影响[11][14],认为社会资本能有效提升农户的信用能力和信用水平。这些实证研究只是研究了社会资本的各种因素与还款率的相关性问题,没有从理论上回答社会资本是如何影响农户信用的;也没有回答社会资本是如何分别影响还款意愿和还款能力的。据此,本文从理论上分析社会资本如何影响农户的还款意愿和还款能力。

假设:社会资本不会直接对信用行为产生影响,社会资本通过农户还款能力和还款意愿两个途径来影响农户信用行为。为了便于理解,用如下的简单模型来描述农户信用。

农户信用决定模型:

社会资本对还款意愿的影响模型:

社会资本对还款能力的影响模型:

其中,Credit表示农户信用行为,Repayment Ability(简称RA)代表农户的还款能力,Repayment Inclination(简称RI)代表农户的还款意愿,Social Capital(简称SC)代表农户的社会资本,模型(2)、(3)的else代表社会资本以外的其他变量。

四、社会资本对农户信用行为的影响机理

(一)社会资本的相关理论

为了便于理解社会资本是如何对农户还款意愿发生作用的,我们首先对社会资本的定义、两种类型及两种属性进行简单描述。目前,理论界并没有对社会资本有统一的定义,李晓红(2008)在对社会资本理论进行全面梳理和比较的基础上,对社会资本给出了比较全面的经济学定义,即社会资本是嵌入到关系网络中的历史传统、价值理念、行为规范、认知模式和行为范式以及网络成员获得资源的能力的综合。社会资本的定义包涵三个因素:社会资本的载体是关系网络,社会资本具有制度属性和资本属性[15]。Krishma和Uphoff(2004)把社会资本分为关系型社会资本和认知型社会资本。关系型社会资本是指各种资源嵌入到关系网络中,成员通过关系网络获得资源的能力的综合;认知型社会资本是指嵌入到网络中的历史传统、价值理念、行为规范、认知模式和行为范式等认识层面的同质性通过降低交易费用和形成有约束力的规则体系而获得增加产出的可能[15]。关系型社会资本对应资本属性,认知型社会资本对应制度属性。社会资本的制度属性是指基于同一认知型社会资本的个体会相互认同隐含知识,根据合作规则行事,否则就会遭到网络成员排斥;资本属性是指个体通过网络成员获得稀缺资源的一种特征。

(二)社会资本对还款意愿的影响机制

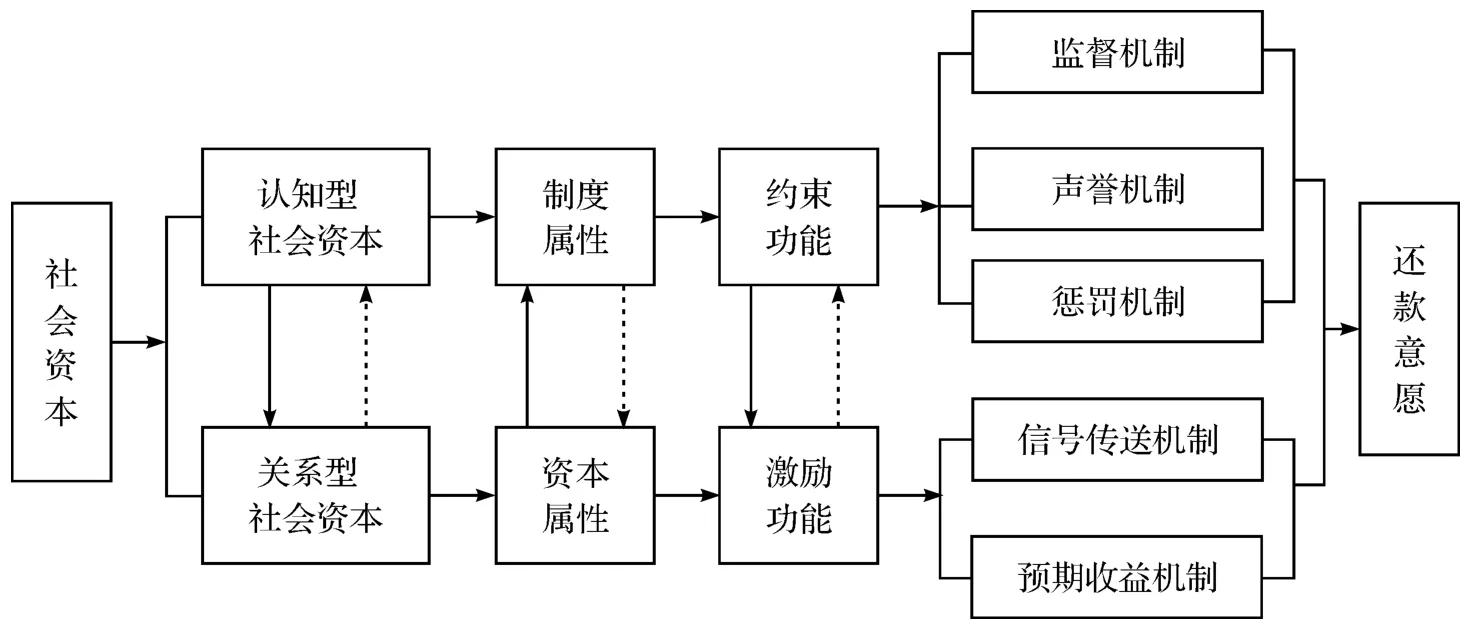

社会资本对农户还款意愿的影响具有明显的自我实施特征,这是由交易性质、声誉机制以及预期共同决定的。根据上述社会资本的有关理论,我们可以做如下假设:社会资本对农户还款意愿的影响是直接的,即社会资本的制度属性对农户还款意愿主要发挥约束功能,而资本属性则主要发挥激励功能。激励机制与约束机制共同制约农户的还款意愿,作用机制见图1。

图1 农户社会资本对农户还款意愿作用机制图

下面从理论上分析社会资本如何对农户还款意愿发挥约束与激励功能。

1.约束功能主要通过社会资本的制度属性而对农户还款意愿发挥作用。在一个紧密(强大)的社会关系网络中,个体责任感越强,违约率就越低(Gine and Karlan,2006)。社会资本的制度属性对农户还款意愿发挥约束功能主要通过如下三种机制发挥作用:一是监督机制。在一个相对封闭、稳定的关系网络中,基本消除信息不对称问题,来自成员的压力和有效监督可以避免道德风险和搭便车行为。一方面,小组贷款违约率低的原因是成员比银行更了解借款人,能实行有效监督和低成本监督,从而解决不还款的道德风险问题(Stiglitz,Varian,1990);另一方面,在联保机制中对网络成员的甄别与筛选机制、成员压力机制、以及成员的同质性和社会关系等也是促进信贷成功的重要原因(Huppi,1990;Godquin,2004)。Thomas Dufhuesa等(2011)的研究证明,在小组贷款中来自同伴压力和社会惩罚的影响作用是众所周知的,而在个体信贷中也存在同样的问题,关系越强,来自同伴的压力越大[16]。社会关系和团体的同质性与还款率存在相关性,因为成员间便于相互监督,使来自成员的潜在社会制裁得以提高[11]。二是声誉机制。由于网络的相对封闭性和稳定性,以及私人性决定了声誉机制的信息对称性,一旦违约其行为与坏声誉就会在网络成员间广为传播,“坏名声”传出去,日后将难以获得交易机会,而且面临被驱逐出信贷市场的可能。在农村后果尤其严重,乡村社会相对封闭,相对于城市社区反而存在更明显的信誉机制,农户有追求长远利益的动机(自己或子孙还会有借贷可能),不会为了短期利益而损害自己的名声(张维迎,2001)[17]。钱水土和陆会(2009)认为,由于农村地区狭小熟人社会的性质,农户的个人信用很大程度上会对家庭、子孙后代、自身人格产生重大影响。因此,农户对个人信用持非常重视的态度[5]。郭智生(2009)也认为在农村这个 “熟人社会”,名声信用是一个人立足的根本,如果拖欠或不还贷款,那么他的信用就会受损,难以在 “熟人社会” 立足。三是惩罚机制。这种惩罚机制主要通过事前的可置信性威胁约束失信行为而发生作用。这是因为,网络的重复交易机制、信息的对称性机制和高同质性的认知模式使违约行为受到惩罚的可能性极大,有助于减少机会主义行为。当然,事后的惩罚措施也是很严厉的。这种事后惩罚机制主要包括三个方面:专用性资产的损失、声誉损失和预期收益的损失,其中专用性资产的损失就是关系型社会资本的损失,被驱逐出信贷市场的可能性。

2.激励功能主要通过社会资本的资本属性而对农户还款意愿发挥作用。许多学者特别强调社会资本的资本属性,甚至从资本属性角度给其下定义。资本属性理论强调社会资本可以给个体带来期望收益,能够获得更多的网络内外资源,加大网络中个体违约的机会成本,从而激励成员之间加强合作与增进信任。这种激励功能主要表现在农户积极还款能获得良好的声誉(更高的信用等级)和获得更多的信贷资源或其他社会资源,这是信号传递机制和预期收益机制在发生作用。借方声誉是一种信号传递机制,反映借款人的内在特征,因此,可以利用借方声誉判断其类型和风险[11]。农户能否获得贷款受农户声誉的影响,声誉良好的农户在借贷市场更有优势,而声誉差的农户会面临更强的流动性约束——更难获得借款(黄晓红,2009)[22]。另外,在网络中社会地位丧失的威胁对还款行为有激励作用[18]。社会资本对偿还行为的影响是复杂的,一方面,可能社会或金融制裁是一个重要的因素;另一方面,信贷的可持续获得性也是一个驱动因素[11]。

(三)社会资本对还款能力的影响机制

社会资本对农户还款能力的影响主要通过收入途径、信贷途径和风险管理途径。

1.收入途径。社会资本通过影响(增加)农户收入进而提升农户还款能力。现有国内外实证研究表明,社会资本对农户家庭收入有显著的正向影响。社会资本主要通过提高信贷和其他农业服务的可获得性来影响农户的生产收入。具体说来,社会资本通过三种途径影响收入:一是提供工具性支持(比如免费劳动力和信贷);二是提供有用的信息;三是提供精神支持[19]。农户拥有的社会关系资源(社会关系资本)越高,其收入水平也越高,这是因为,农户拥有的社会关系资本可以在一定程度上转化为现实的收入增长。扩大农户的关系资源,有助于提高农户信用和增加农户收入[11]。

2.信贷途径。信贷影响还款能力主要是通过农户获得信贷导致收入增加,或者获得新的流动性实现 “借新债还旧债”来平滑收入波动风险以提升还款能力。社会资本不仅有助于提高信贷的可获得性,而且会影响借款人的偿还行为。Siles,Hanson and Robison(1994)研究发现在某些情况下社会资本可以使贷款申请被批准的概率提高50%。社会资本影响农户获得信贷的能力主要有三种途径:一是社会资本可以减少信息不对称问题,增加金融机构对农户的信贷意愿[20]。Van Bastelaer(2000)通过研究社会资本与农村贫困人口信贷可获得性的关系发现,社会资本通过减少信息不对称问题改进了金融机构的穷人信贷供给和传递;二是社会资本可以有效约束农户的违约行为,降低信贷风险,提升金融机构对农户的信贷意愿。社会资本与还款率存在正向关系,正如前面分析表明,社会资本的制度属性和资本属性发挥的激励与约束功能增强了农户的还款意愿;三是社会资本的抵押品功能有助于农户获得信贷支持[21]。

3.风险管理途径。社会资本通过影响农户风险应对能力和管理能力来提升其还款能力,当然,其对农户还款能力的影响是间接的。社会资本对农户风险管理和缓解冲击起着重要作用(Woolock,1999)[23],社会资本主要通过两个途径提高农户缓解风险的能力(马九杰等,2009)。一是事后的风险分担途径。如果农户发生意外风险冲击,可以通过社会网络和社会关系,获得所需要的相关资源,比如获得 “友情借贷”或救济,或者正规信贷,来提高农户的风险缓解能力;二是事前的风险控制途径,即降低生产经营活动风险的途径。通过社会网络信息分享机制,获得更多更有用的信息,随着农户信息的获取、识辨和利用能力的增强,生产经营的决策风险和经营风险随之减少,农户的事前风险抗击能力得以提升。利用强社会关系不但个体可以获得更多的社会支持和精神支持,而且可以平滑周期性的流动性短缺、劳动力短缺、周期性的疾病侵扰,在一定程度上降低坏账的概率(Wellman and Wortley,1990)[24]。粘合式社会资本对应对和缓解意外冲击起着非常重要的作用。

当然,上述三种途径对农户还款能力的影响既存在各自特有的方式和路径,也存在交叉和相互作用的复合途径,甚至有时作用机制没有明显的边界。

五、政策含义与本文研究的不足

上述机理分析表明,还款意愿和还款能力共同决定农户信用行为和信用状况。社会资本的制度属性和关系属性对农户还款意愿发挥激励与约束功能,其中制度属性通过监督机制、声誉机制和惩罚机制对农户还款意愿发挥约束功能,而资本属性则通过信号传递机制和预期收益机制发挥激励功能。社会资本通过收入途径、信贷途径和风险管理途径三种途径提升农户的还款能力。因此,可以得出如下具体结论及政策建议。

1.正确把握农户信用行为的内涵,才能客观全面评价农户信用。农户信用行为或信用状况由还款意愿和还款能力两方面的因素决定,还款意愿的大小对还款行为(信用行为)产生重要影响,有还款意愿才会产生还款行为,但还款意愿并不等同于还款信用,还款意愿是产生还款行为的必要而非充分条件。还款能力使得还款行为的实现成为可能,仅有还款意愿但没有还款能力则无法实现还款行为,而仅有还款能力却没有还款意愿也不会产生还款行为,只有同时具备还款意愿和还款能力才会产生还款行为。还款意愿和还款能力是产生还款行为的充分必要条件。因此,客观准确评价农户信用行为的前提条件是正确把握农户信用行为的内涵,农村金融机构对农户信用等级进行评估时,要从农户还款意愿和还款能力两个方面来设计相应的评价指标,当然,还款能力的评价指标相对容易设计且数据相对容易获得,但还款意愿的评价指标选取和数据获取难度较大,选取什么指标来评价农户还款意愿是当前学术界和农村金融机构面临的重要课题。

2.社会资本能提升农户的信用等级,发挥社会资本在农贷市场的作用有助于提高农贷市场的融资效率、降低风险。分析表明,社会资本发挥非正式制度效力,对农户还款意愿起着约束与激励功能,社会资本通过收入、信贷和风险管理三种途径提升农户的还款能力。农贷市场的特质性和社会资本的特有功能决定了实现两者的有机衔接对于解决 “三农”融资难具有重要意义。农贷市场的特质性导致传统的信贷理论与风险评估技术失灵,用这些理论和方法来评估农户信用会导致评估的信用等级过低而把农户 “赶出”信贷市场。考虑到社会资本存量能提高农户的信用等级,降低农贷市场的信贷风险,增强金融机构对农户的贷款意愿,从而提升农贷市场的融资效率,金融机构应该以社会资本为切入点,建立社会资本与农户信用之间的有机联系,对传统信贷风险管理技术和方法进行再造,设计出适合 “低端”市场的新的风险管理理论与方法。

3.发挥社会资本在信贷市场的潜在功能,需要构造农户社会资本网络体系,这是一项系统工程,需要政府、金融机构和农户三方的分工协作与努力。政府(包括地方政府和金融监管部门)的主要工作是宣传与教育、提供制度与政策保障和建立农村基础金融设施。农村信贷金融机构的主要工作是充分利用农户社会资本,设计出适合农户特点的信贷风险控制技术和方法,提高风险控制能力,从而降低信贷风险,提高放款意愿和为 “三农”服务的能力。农户要重视自身社会资本的积累和社会资本网络的构建,利用社会资本的约束和激励功能提高还款意愿,利用社会资本增加收入和提升风险控制能力,提高信贷获得能力。

本文通过文献梳理,仅从理论上研究了社会资本对农户信用行为的影响机理,没有进行实证分析,这是本文研究的不足,也是后续需要研究的问题。农村金融机构如何在社会资本与农贷市场风险控制技术两者之间建立起有机的联系?如何发挥社会资本在农贷市场的 “抵押品”功能?这是后续需要研究的具有重要理论意义和现实意义的问题,这也是研究的终极目标。

[1]周立.农户金融体系的市场逻辑与中国经验[J].中国乡村研究,2010,(5):75-93.

[2]陈雨露,马勇.中国农村金融论纲[M].北京:中国金融出版社,2010.14-32.

[3]阿西夫.道拉,迪帕尔.巴鲁阿.穷人的诚信:第二代格莱珉银行的故事[M].北京:中信出版社,2006.5-8.

[4]杜晓山.贫困人群信用高[N].经济参考报,2003年1月16号.

[5]钱水土,陆会.农村非正规金融的发展与农户融资行为研究——基于温州农村地区的调查分析[J].农业经济研究(人大复印资料),2009,(3):23-30.

[6]王树娟,霍学喜等.农村信用社农户信用综合评价模型[J].财贸研究,2005,(6):34-40.

[7]张文静,孔荣.我国农村小额信贷中信任的博弈分析[J].农村金融,2009,(1):41-45.

[8]Santonu Basu.Why institutional credit agencies are reluctant to lend to the rural poor:a theoretical analysis of the Indian rural credit market[R].Working Paper,1997.

[9]王曙光.农村金融与新农村建设[M].北京:华夏出版社,2006.12-18.

[10]李建英.农户金融需求的约束分析[J].农业经济研究(人大复印资料),2009,(5):41-46.

[11]马九杰.社会资本与农户经济[M].北京:中国农业科学技术出版社,2008.15-20.

[12]陈雨露,马勇.关于农户信用和风险偏好的几个注释[J].农业经济研究(人大复印资料),2009,(5):15-23.

[13]童馨乐,褚保金,杨向阳.社会资本对农户借贷行为影响的实证研究:基于八省1003个农户的调查数据[J].金融研究,2011,(12):34-41.

[14]Abbin,Irlenbusch,Renner.Group size and social ties in microfinance institutions[J].Economic Inquiry,2006,(44):614-628.

[15]李晓红.中国转型期社会信用环境研究[M].北京:经济科学出版社,2008.46-57.

[16]Tomas Dufhues,Gertrud Buchenrieder,Hoang Dinh Quoc,Nuchanata Munkung.Social capital and loan repayment performance in Southeast[J].The Journal of Social-Economics,2011,(40):679-691.

[17]张维迎.中国目前最稀缺的资源是信用[J].中国改革,2001,(3):11-15.

[18]Arene C.J..Loan repayment and technical assistance among smallholder maize farmers in Nigeria,African Review of Money Finance and Banking[J].A supplement of Savings and Development Journal,1992,(1):64-72.

[19]Ahlin C.,Townsend R..Using repayment data to test across models of joint liability lending[J].The Economic Journal,2007(117):11-51.

[20]Harikumar S..Utilization and repayment of agricultural loans of regional rural banks:a case study[J].Agricultural Banker,1991:13-16.

[21]Malimba Musafiri Papias,P.Ganesan.Repayment behaviour in credit and savings cooperative societies[J].International Journal of Social Economics,2008,Vol.36 No.5:608-625.

[22]黄晓红.基于信号传递的农户声誉对农户借贷结果影响的实证研究[J].经济经纬,2009,(03):23-29.

[23]潘宏亮.社会资本、知识获取与企业新产品开发能力关系研究[J].财经论丛,2013,(2):112-116.

[24]张闯,杜楠.企业社会资本对渠道权力与依赖的影响[J].商业经济与管理,2012,(1):43-50.

Mechanism Analysis of the Impact of Social Cap ital on Farmer Credit Behavior

LI Ai-xi

(Shanghai University of International Business and Economics,Shanghai201620,China)

As an important resource to farmers,social capital plays an increasingly significant role in the rural credit market.This paper is a theoretical analysis on the impact mechanism of social capital on farmer's credit behavior.The result is that farmer's repayment inclination and repayment ability work together to determine his credit behavior and credit status.The institutional attributes and relational attributes of social capital exert stimulating and restricting effects on farmer's repayment inclination,in which the institutional attributes restrict through supervision,reputation and punishment mechanism while the relational attributes stimulate through income,credit and risk management channels.Therefore,financial institutions should start with social capital to establish risk control means and information communication mechanisms with farmers.

social capital;farmer's credit behavior;repayment inclination;repayment ability

F832.35

:A

:1004-4892(2014)01-0049-07

(责任编辑:原 蕴)

2013-09-10

教育部人文社科规划基金资助项目(13YJA790042);上海市科学技术委员会基金资助项目(13ZR1418100);浙江省自然科学基金资助项目(Y7100013);上海市教委重点学科金融学建设基金资助项目(512-01)

李爱喜(1968-),男,湖南邵东人,上海对外经贸大学金融管理学院副教授,博士。

猜你喜欢

今日农业(2022年2期)2022-11-16

公民与法治(2020年20期)2020-11-27

疯狂英语·新悦读(2020年1期)2020-02-20

中国外汇(2019年9期)2019-07-13

中国设备工程(2017年7期)2017-04-10

农村财务会计(2017年2期)2017-02-22

瞭望东方周刊(2016年45期)2016-12-07

无锡职业技术学院学报(2015年3期)2015-02-28

教育界·下旬(2014年5期)2014-06-30

中学英语之友·高三版(2008年7期)2008-08-26