从对口支援到横向财政转移支付:基于国家财政均衡体系的思考

2014-04-27 06:43伍文中刘晓萍

财经论丛 2014年1期

伍文中,张 杨,刘晓萍

(河北金融学院,河北 保定 071051)

从对口支援到横向财政转移支付:基于国家财政均衡体系的思考

伍文中,张 杨,刘晓萍

(河北金融学院,河北 保定 071051)

对口支援是中国特色横向财政转移支付雏形,尽管体现了社会主义制度的优越性,但其缺陷仍十分明显。应该基于国家财政均衡体系建设的需要,将我国的对口支援进行归并、划转、改造:一部分归并到横向财政转移支付,归属于国家财政均衡体系;一部分划转到市场体系;一部分进行功能再造归属于国家应急动员体系。基于此,本文首先分析我国对口支援所存不足及其原因,进而立足我国财政均衡机制建设的必要性、可行性,探讨了对口支援改进为横向财政转移支付的实现机制、推进路径等问题。

对口支援;横向转移支付;财政均衡体系

对口支援是在中国特色政治生态环境中萌芽、发展和不断完善的政策模式。该模式在20世纪50年代萌芽,60年代初开始实施,1979年以国家政策的形式正式确定下来。之后,对口支援在实践中不断发展,几经风雨,在我国经济社会发展过程中起到了十分重要的作用。然而,随着社会的发展,财政体制的完善,其不足之处也日渐显现。从长远看,应当对其进行规范化和法制化,尤其应将其具有均等化功能的内容转型为横向财政转移支付,纳入国家财政均衡体系之中。

一、既有研究及问题提出

对口支援是极具中国特色的政府行为。近半个世纪以来,它深刻影响着中国的经济和社会发展进程,且在诸多领域继续发挥着重要作用。它是我国社会主义制度优越性和民族协作精神的体现,也是实现全国区域协调发展的重要举措。

在中国这个区域差距明显的发展中大国,对口支援有着十分重要的历史意义。李庆滑肯定了对口支援制度在促进少数民族地区建设、区域间协调发展、各民族团结一致及维护社会安定的重要意义[1]。花中东、刘忠义通过实证检验证明,对口支援政策的实施,促进了公共投资以及财政、金融等优惠政策的效应,有效刺激了当地的消费与就业,以及地方经济增长[2]。

当然,我国的对口支援行为尚存诸多不足。赵伦、蒋勇杰认为在政府与市场的关系、政策的评价体系以及政策工具等方面对口支援仍有待完善[3];赵明刚指出对口支援存在法律法规不健全、行政体制不协调、缺乏评估监督机制等问题[4];杨道波等认为对口支援实施具有较大的随意性,应加强对口支援立法规范[5]。

立足中国实际,对口支援应当与时俱进地进行规范化改革。熊文钊、田艳研究认为加强对口支援法律体系的建设,同时提出应将对口援疆纳入整个国民经济和社会发展规划[6]。钟晓敏则基于国家财政体制完善的角度,呼吁将这种 “兄弟式互助”改革为一种规范而长效的横向转移支付制度[7]。

构建国家财政均衡体系是解决财力与事权不相匹配的根本出路。何振一认为财力与事权不匹配是现行财政体制的主要矛盾[8];贾康指出我国没有实行纵横交错的转移支付体系从而导致了转移支付均等化功能不足[9];郭庆旺认为实现财力与事权相匹配的现实路径在于国家财政均衡体系的进一步完善[10]。

现实国情要求我国必须积极构建财政均衡机制。但是,既有研究尽管回答了 “对口支援存在的问题”及 “为什么需要财政均衡机制” 等问题。未能结合对口支援实践,系统研究 “如何构建财政均衡机制”这一迫切需要解决的现实难题。尤其是未能回答现实条件能否支撑我国财政均衡机制有序运行?既定条件下,要亟待回答对口支援纳入财政均衡机制的实现路径是整体推进还是专项突破问题。

二、对口支援所存不足及原因分析

(一)对口支援所存不足

任何制度或政策的产生,都源于其现实需要。我国对口支援行动从一开始就是为了促进区域协调发展、增强民族团结以及快速高效应对公共危机的现实需要而推进的。但其缺陷仍是十分明显的:

1.进出机制没有标准化的门槛。我国的对口支援带有临时性和应急性的特点。什么情况下实施对口支援,如何选择对口支援方案的支援方,是中央单方决定,还是地方政府主动请缨等问题,都没有一个一以贯之的启动和退出标准。例如2008年的汶川灾后重建和2010年的19省市对口援疆,都是在中央号令下开展,缺乏一个参与标准和执行标准。很多援疆省份的财政状况甚至不如新疆,这些都亟待一个合理、合法的进退门槛①《汶川地震灾后恢复重建条例》,国务院令第526号;2010年5月17日至19日在北京举行新疆工作会议,提出了新形势下对口援疆的目标任务,。

2.实施机制过于依赖行政权威。因为对口支援机制从来就没有成为法律意义上的制度,多年来对口支援主要依赖中央政府的权威来贯彻落实,相关的法律责任也是缺失的。作为政治任务,各地政府在实施过程中的持久性和积极性难以有法律保证。例如对口援疆、对口援藏等对口支援行动往往都是凭借中央新疆工作会议和中央西藏工作会议来推动,缺乏一以贯之的持续推进机制,如德国的 《团结公约》 等。

3.有效的评估机制尚未建立。由于将对口支援当作政治任务,致使其应有的绩效评估尚未提上议事日程。在当前的政治体制下,政治任务的评估往往缺乏可操作的标准和依据,也因为政治任务的保密性而没有公开评估的要求。因此,可能会存在 “长官意志”、 “政绩工程”等支配下的盲目重复建设,“花钱买吆喝” 现象时有发生。

(二)对口支援所存不足的原因分析

1.法制化规范的缺失。对口支援是一项长期而艰巨的任务,需要一个相对稳定、权威和连续的法律环境。目前我国的对口支援缺乏法律制度保障,实施过程中也存在随意性和不确定性,这导致对口支援永远只能成为政府应急行动的 “万金油”,无法成为国家层面规范化的政策杠杆。尽管我国也为此出台了多次 “方案”,但这些毕竟不是法律,迫切需要一套规范化的法律制度作为保障和指导。

2.信息不对称引发的利益博弈。我国地方政府既作为中央政府的下级,又作为地方居民的服务者。在双重身份约束下,随着地方自主权的扩大,必然产生地方局部利益和中央整体利益的博弈现象。在对口支援过程中,同级地方政府往往利用信息不对称作为博弈前提,极可能使辖区利益最大化。支援方尽可能逃避支援义务,受援地尽可能想赢得更大规模的支持和援助,于是 “装穷”和 “哭穷” 势必成为双方共同的选择。

3.缺乏必要的补偿机制和激励机制。我国对口支援的逻辑起点是地区差距,然而没有根据这个逻辑起点设计相对应的利益补偿和激励机制。发达地区的对口支援从一开始就与政绩、政治任务挂钩,没有形成长远的目标体系。一旦政绩激励弱化时,对口支援就成了应付式的政治行动。例如,在多年的对口支援过程中,新疆、西藏等地出现了不少 “面子工程”、“烂尾工程”[11]。

(三)引发的思考

第一、对口支援能否常态化?对口支援到底是应急行为还是常态化的政策杠杆?如果其是一种内生于国家财政均衡体系的制度工具,又如何实现其规范化和法制化?

第二、如何客观评价中国多年来对口支援实践的区域协调效应,并以此探寻未来对口支援改革的创新空间?特别是如何设计对口支援多样化的运行模式、转移标准、资金来源、组织体系,使之可持续运行?

第三、如果必须改革现存的对口支援行为,是整体改革还是部分改进?其改革方向又是什么?改革之后如何实现新旧制度之间的协作与耦合?

三、从对口支援到横向财政转移支付:必要性和可行性

(一)必要性

国家财政均衡体系其实就是主权国家为实行横向和纵向财政能力和财政权力基本均衡而设计的目标体系及工具体系。纵观世界其他国家,政府间财政均衡体系建设已有100多年的历史,很多国家已经取得了比较成熟的经验(如德国)。总体说来,成熟的国家财政均衡机制主要包含如下内容:财政权利均衡、财政权力均衡、公共服务均衡。同时,其具有国民经济和社会发展的平衡功能、调节功能、制衡功能。

我国财政均衡机制尚在探索和构建中。由于财政均衡机制尚不健全,我国区域经济发展水平及基本公共服务非均等化程度不断扩大,既制约了经济可持续发展,又影响了国家的长治久安。特别是分税制后以纵向为主的财政均衡制度的均衡效果尚不尽如人意,这种不平衡的事实反映到财政上就是地区间财政能力的严重失衡和落差。这迫使我们必须扩大视野进行有中国特色的财政均衡机制理论思考和制度创新。

因此,我国财政均衡体系的目标体系应该是纵横交错的转移支付体系,以纵为主,横为辅。现实的国情及财政管理技术要求我国财政转移支付的结构和形式必须进行深层次的改革和完善,尤其是有中国特色的横向财政转移支付理当顺时构建,推行纵横交叉的国家财政均衡体系。

中国特色的对口支援充分推动了东、中、西部经济的合作、文化的交流、理念的融合。多年来,对口支援促进了全国各族人民的团结,为探索先富帮后富,最终为实现共同富裕作了成功的探索。但是,我国的对口支援改革应该跳出对口支援的历史功绩,立足未来,对其进行顶层设计。本文认为,应该基于国家财政均衡体系建设的需要,对其进行归并、划转、重塑。将其具有均等化功能的部分内容归并到横向财政转移支付归属于国家财政均衡体系,使其日益规范化、法制化。

(二)可行性

1.历史经验。多年来的对口支援措施,对于缩小区域差距,促进区域协调发展、社会的稳定都发挥了积极的作用。我国地方政府之间虽然没有一个规范化、公式化、法制化的横向转移支付制度,但具有横向转移支付性质的对口支援早已存在。而且省内的横向财政转移支付也有先例,早在2009年广东省政府就印发了 《关于建立推进基本公共服务均等化横向财政转移支付机制的指导意见》,确定广州市、深圳市、珠海市等7市为财力转出方,其他14个市为财力转入方。

2.民族情感。中国是一个有56个民族的统一国家。少数民族地区的繁荣与稳定对中国的长期发展和国家安全具有无与伦比的重要性。多年来的对口支援实践,使得西部地区尤其是少数民族地区人民与东部地区人民因此结下了深厚的感情,让各少数民族品尝在中华民族大家庭中 “兄友弟恭”的温暖是历届政府不懈的追求。

3.财政技术。经过多年的实践,我国转移支付规模日渐扩大,管理的技术水平日臻完善,转移支付的形式也呈现多样化的特征。另外,加快财政管理的信息化建设,为财政的精细化管理提供了技术支撑。

四、从对口支援到横向财政转移支付的总体思路及推进步骤

必须清醒地认识到,尽管我国有实施横向财政转移支付制度的紧迫性,但也同时面临着一些障碍与约束。例如,我国缺乏横向财政平衡体制有效运作的法治环境和矛盾协调机制。另外,我国实施横向财政转移支付所需的技术条件尚不十分完备。这就需要我们确立科学合理的工作思路,并依此采取积极稳妥的推进步骤。

(一)从对口支援到横向财政转移支付的总体思路

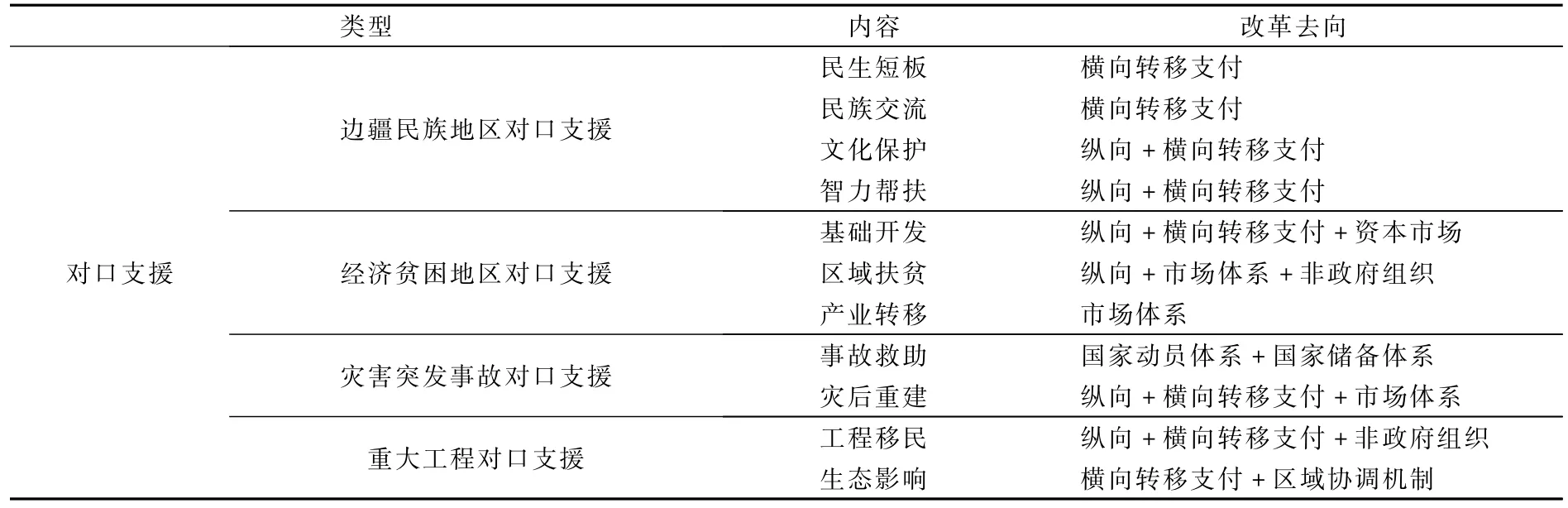

1.将对口支援由行政层面上升到法律层面。对口支援从本质上来说属于国家应急动员体系或国家救助体系。尽管其具有财政均衡效果,但因其不规范性而不能将其长期化和常态化。在国家应急动员体系中其可以发挥乃至长期发挥主干作用;但是在国家财政均衡体系中,其只能作为补充或完全退出。行政层面的政府行为必须置于国家法律的调节和调整之下,这是现代公共管理理论的核心和灵魂。因此,借助于国家财政均衡体系的构建,将我国实施多年的对口支援进行规范化、法制化的转型与改造,使之实现由政治热情支撑的行为转化为法律所规范的权责关系。

2.适时转型为横向财政转移支付。理论上讲,对口支援具有横向财政转移支付的特性,其功能主要体现在对困难地区的帮扶,着眼的目标是共同发展、均衡发展。其中的基本民生补助类、民族互助类的对口支援理当并入规范化的横向转移支付体系之中,并与规范化的纵向财政转移支付制度互相配合,形成运行有序的国家财政均衡体系,这应是我国对口支援机制改革的最终出路和方向。

3.保留在国家应急动员体系或者救助体系的对口支援仍需不断改造,使之适应市场经济和社会发展的需要。比如,扶贫类型的对口支援可以通过市场化方式、与非政府组织合作运行的方式实施;自然灾害救助类应该与国家储备体系紧密联系。

通过上述分析,可以将我国对口支援改革路径及方向描绘如下:

表1 我国对口支援改革路径表

(二)对口支援到横向财政转移支付的推进步骤

第一阶段,深入研究对口支援的改革方向,将对口支援中具有横向财力均等性质的行动进行横向财政转移支付专项试点,从技术上为建立规范化的横向财政转移支付制度做好准备。该项工作应在 “十二五” 时期完成。

第二阶段,完成对口支援中的事故救助类向国家应急动员体系转变。关键是在建立完善的国家层面的应急系统基础上改造对口支援,包括战略储备、联动反应、信息监控、事故预警等机制。该项工作应在 “十三五”前期完成。

第三阶段,要基本建立起科学规范的政府间横向财政转移支付制度。可以选择部分省区进行政府间横向财政转移支付的试点,为全面推广有中国特色的横向财政转移支付作准备,在横向转移试点阶段,将对口支援中的民族团结、区域开发加上生态补偿一起作为我国横向财政转移支付的组成体系全面试点推进。该项工作应在 “十三五”后期完成。

(三)国家财政均衡体系内的分工及耦合

多年来,我国主要以纵向转移支付为主,在实现财政均衡方面发挥着重要作用,但因其设计方面存在诸多不足,其功能的发挥尚显不够,因此实施横向财政转移支付顺理成章。这样,国家财政均衡体系里具有了横向、纵向财政转移支付、部分对口支援等平衡工具。为了保证财政平衡体系有序运行,有必要对体系内平衡工具两者应该有所侧重和分工,使得其并行不悖。

第一,从信息约束看,对口支援、横向财政转移支付因为是平级资金调拨,其对于同一级别财政需求和支出能力比中央政府更熟悉,而中央政府的纵向财政转移支付往往受到信息不对称的困扰,从这个角度看,对口支援和横向财政转移支付是基本 “透明”的财政资金转移。

第二,从作用方向看,纵向财政转移支付基本是向下用力,适合于体现中央意图的事项,同时又要便于上级政府对下级政府的控制。而对口支援和横向财政转移支付基本是平行用力,适合于体现 “兄弟情谊”的事项,同时又要讲究速度等效应。

第三,从执行效果看,纵向财政转移支付适合对全国普遍问题的调控,尤其是政府财力均衡方面的效果比较理想。但政府财力均衡与基本公共服务均衡之间尚有差距,比如成本因素、地方政府的偏好因素。因此,纵向财力均衡不一定能达到公共服务均等化,而对口支援和横向财政转移支付往往直指民生短板,对基本公共服务有直接的补偿功能。

因此,在国家财政均衡体系构建过程中,横向财政转移支付、纵向财政转移支付、对口支援的作用边界也应该做如下调整。

表2 对口支援、纵向转移支付、横向转移支付作用边界的界定

[1]李庆滑.我国省际对口支援的实践、理论与制度完善[J].中共浙江省委党校学报,2010,(5):55-58.

[2]花中东.对口支援促进基本公共服务均等化效应分析—以四川地震灾区为例[J].西安财经学院学报,2010,(9):75-81.

[3]赵伦,蒋勇杰.地方政府对口支援模式分析——兼论中央政府统筹下的制度特征与制度优势[J].成都大学学报(社会科学版),2009,(2):4-8.

[4]赵明刚.中国特色对口支援模式研究[J].社会主义研究,2011,(2):56-61.

[5]杨道波.对口支援和经济技术协作法律对策研究[J].中央民族大学学报,2006,(1):64-69.

[6]熊文钊,田艳.对口援疆政策的法治化研究[J].新疆师范大学学报(哲学社会科学版),2010,(3):12-20.

[7]伍文中,段铸.基本财力均等视角下横向转移支付路径及实证模拟[J].财经论丛,2013,(2):33-41.

[8]何振一.健全财力与事权相匹配的财税体制研究[J].山西财政税务专科学校学报,2007,(4):3-6.

[9]贾康.中央地方财力分配关系的体制逻辑与表象辨析[J].财政研究,2011,(1):5-14.

[10]马海涛,曾康华.中国省际人均财政收入差异形成的计量研究——基于1978-2008年30个省际数据的分析[J].财贸经济,2010,(5):47-52.

[11]靳薇.西藏援助与发展[M].拉萨:西藏人民出版社,2010.3.

From the Counterpart A id to the Horizontal Fiscal Transferring Payment——A Reflection Based on the National Fiscal Balance System

WU Wen-zhong,ZHANG Yang,LIU xiao-ping

(Hebei Finance University,Baoding 071051,China)

Counterpart aid is the rudiment of the Chinese style horizontal fiscal transferring payment.Although it has advantages derived from the socialist system,it also has some obvious flaws.We need to merge,transfer and recreate the Chinese counterpart aids to meet the demand for constructing a national fiscal balance system,merging some into the horizontal fiscal transferring payment to affiliate with the national fiscal balance system,transferring some into the market system,and recreate some functionally to integrate into the national emergency mobilization system.This article is an original study on the necessity,feasibility,implementation mechanism,and improvement path of the fiscal balance mechanism construction.

counterpart aid;horizontal transferring payment;fiscal balance system

F812.4

:A

:1004-4892(2014)01-0036-06

(责任编辑:风 云)

2013-09-28

河北省哲学社会科学基金资助项目(HB12YJ099);河北省高校学科拔尖人才选拔与培养计划资助基金(BR2-121)

伍文中(1969-),男,湖北武穴人,河北金融学院科技金融实验室教授,博士;张杨(1985-),男,河北保定人,河北金融学院商务系讲师;刘晓萍(1971-),女,湖北武穴人,河北金融学院财务处经济师。

猜你喜欢

新世纪智能(数学备考)(2020年11期)2021-01-04

今日农业(2019年13期)2019-01-03

近代史学刊(2018年2期)2018-11-16

领导决策信息(2018年34期)2018-10-27

中国卫生(2016年10期)2016-11-13

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11

中国卫生(2014年3期)2014-11-12

新高考·高一物理(2014年1期)2014-09-18