国际投资汇率风险的综合套保策略研究

2014-04-03 06:16,

中国管理科学 2014年2期

,

(1.中央财经大学金融学院,北京 100081;2.北京航空航天大学经济管理学院,北京 100191)

1 引言

2008年金融危机之后,中国海外投资进入一个大发展时期。一方面,主权财富基金、保险基金等在传统的政府债券之外,向权益类、公司债券类证券拓展,形成品种多元化和币种多元化的发展格局;另一方面,中资企业以迅猛增长的态势开展海外直接投资,涉及资源、企业和无形资产。同时随着世界经济一体化的深入及中国经济的崛起,人民币对国际资本的吸引力不断增强,作为跨境贸易中的结算货币和投资货币已经取得实质性进展。国际金融市场对此做出了反应,芝加哥商品交易所早在2006年就推出人民币兑美元、欧元和日元期货及期货期权产品,积极抢占人民币衍生品市场。新加坡、东京和中国香港相继建立人民币无本金交割(NDF)市场;2010年之后香港已经形成人民币离岸可交割市场,面对伦敦发展人民币离岸市场的战略安排,香港在2012年9月推出人民币外汇期货。因此,大力发展人民币衍生品以满足国际贸易和海外投资中防范汇率风险的需要、为包括主权财富基金和QDII在内的市场主体提供避险工具和争取人民币衍生品定价权已成当务之急。然而在此背景下,对比境外离岸市场日渐活跃的人民币衍生品交易,境内市场的发展却相对滞后。银行间市场产品结构相对简单,场内交易空缺。有鉴于此,我们需要建设一个具有较好流动性的系统性外汇衍生品交易平台。从美元外汇产品的发展历程来看,中国不仅需要传统的人民币外汇衍生产品,而且需要货币指数类产品。首先,正如其他金融市场一样,在基础市场发展到一定阶段时会产生相应的指数产品。指数产品作为综合因素的代表,具有风险分散、交易成本低、综合性强、流动性好等特点,在价格发现和套期保值上具有单一产品无可比拟的优势。Schap[1]详细阐述并论证了多种市场的指数产品进行对冲的优越性;Krull和Rai[2]研究表明美元指数期货对一揽子货币的组合能起到对冲作用。其次,在以人民币为中心的外汇及其衍生品市场中,一个普遍适用的综合指数工具可以成为有效的基准信息,有助于正确引导公众的汇率预期。美元指数期货自1985年11月推出以来逐渐被市场所认同,在1999年美元指数期货的日平均交易量仅为1435手,但是2012年在纽约期货交易所的日平均交易量就达到27581手。目前的美元指数期货交易量是其它单一货币对期货交易量的上百倍。金融危机之后,美元指数期货的交易量更是在弱市环境中迅速攀升,表现出市场对于货币指数产品的巨大需求。

2005年7月人民币汇率形成机制改革以来,国内学术机构对人民币指数设计及研究进行了有益的探索,市场也形成了实际需求。《第一财经日报》、北京航空航天大学、复旦大学相继提出不同意义的人民币指数[3]或者人民币有效汇率指数[4],及时准确地反映人民币综合汇率的整体走势,为企业、机构和个人规避汇率风险提供正确引导,对于有效均衡汇率机制的形成起到了促进作用。摩根斯坦利、汇丰银行等国外金融机构也陆续推出人民币外汇指数,凸显出人民币国际地位的提升和市场对于人民币指数产品的巨大需求。下一步工作重点就是研究基于人民币指数的各种产品设计方案,研究如何循序渐进地推出相关指数产品并开展市场培育。考虑到国际金融衍生品市场所采用的“先推出金融期货后推出金融期权”的成功经验,适时推出人民币指数期货交易乃当务之急。基于人民币指数创设指数期货可以涵盖多个主要外汇品种,有利于投资者综合规避和整体转移汇率风险,有助于从事国际贸易和海外投资的企业在多国业务中对冲复杂外汇风险和降低套保成本。更重要的,作为标准化的场内交易产品,人民币指数期货具有良好的流动性、价格发现和套期保值功能,也便于实施监管。

关于美元指数期货套保功能与投资价值研究的代表性文献有Harpaz、Krull和Yagil[5]和Krull和Rai[2], Bhargava和Clark[6]等。其中两篇具有思想启发性。Schneeweis等[7]使用1991年1月至2002年4月的日度数据论证了美元指数期货加入资产组合在投资收益和风险对冲方面的突出优势。继2002年4月后,欧元、日元和英镑等主要货币相对美元升值,美元指数投资收益降低。在此背景下,Schneeweis等[7]使用1995年7月至2005年6月的日度数据重新对美元指数期货价值进行研究。实证结果表明,尽管收益率有所降低,但美元指数期货与单个货币对相比,在同等收益程度下仍表现出相对较小的风险,对于多元化的国际资产组合而言,美元指数期货仍具有良好的投资和套保价值。这些文献为我们对人民币指数期货投资与套保价值的预先研究提供了有力的支持。

人民币指数及衍生产品研究仍处于起步阶段。韩立岩和刘兰芬[8]结合贸易和外国直接投资信息,首次构造了综合反映市场价格的人民币指数,并详细论证了其信息价值。韩立岩、王允贵等[9]给出了人民币指数期权和人民币指数期货的估值模型。韩立岩和崔旻抒[10]参照纽约期货交易所的美元指数期货期权合约设计了人民币指数期货期权合约,并参考 Eytan等[11]美元指数期货的均衡定价模型及Whaley[12]美式期权的二次逼近估值方法建立了人民币指数期货期权理论定价模型。但是,这些模型多为定价模型的理论探索,对人民币期货功能的研究大部分还停留在价格发现方面,并未对其投资价值和套保功能进行深入研究和实证检验。

本文在北航课题组2007年编制发布的人民币指数基础上,参照纽约期货交易所的美元指数期货合约设计了人民币指数期货合约[7,13],将人民币指数期货作为包含股权、债券和外汇在内的国际资产组合的一部分,对其在外汇风险管理和保证收益率中发挥的作用进行了深入研究及仿真检验,为发展新型人民币衍生产品提供理论准备和政策依据,同时为从事国际贸易和投资业务的企业开展外汇风险管理提供决策支持。本文重点解决以下问题:(1)人民币指数期货能否有效对冲外汇风险,其套保效率与单一货币期货和一篮子货币期货合约相比是否具有优势?(2)在国际分散化投资组合中引入人民币指数期货能否改进风险收益?(3)在市场极端状况,人民币指数期货能否保持相对中性并仍具有良好投资价值?(4)实行积极交易策略是否有助于改善风险收益状况?

2 数据和模型

2.1 数据描述和预处理

人民币指数数据来源于锐思数据库[3];国内主要股指数据(上证180指数、深成100指数、沪深300指数)和国内主要债指数据(上证国债指数、上证企债指数、中信标普全债指数、巴克莱资本中国全债指数、新富全债指数)来源于万得资讯金融数据库;人民币指数成分货币汇率及其他主要货币对汇率数据及其期货指数数据来源于DataStream数据库;国际股指以MSCI EAFE、MSCI Euro、MSCI Europe、MSCI Far East、MSCI G7 Index、MSCI World Index为代表,发达国家股指市场以MSCI EAFE、MSCI Euro、MSCI Europe、MSCI North America Index 为代表,新兴国家股指市场以MSCI EM、MSCI EM Asia、MSCI Europe &Mid-East、EM Latin America为代表,所有股指数据来源于Morgan Stanley Capital International(MSCI)数据库[14];国际债指由JP摩根全球投资级债券指数代表,包括3个指数,短期(一年期以下)、中期(一年期至十年期)和长期(十年期以上),数据来源于彭博数据库(Bloomberg);美元、英镑、港币、日元的无风险收益率由三个月期国库券收益率代表,韩元的无风险收益率由货币市场收益率代表,欧元的无风险收益率由三个月期伦敦银行间拆借利率(LIBOR)代表,人民币无风险收益率用一年期存款利率代表,上述利率数据来源于万得资讯金融数据;新台币的无风险收益率用三个月期台北金融业拆款定盘利率(TAIBOR)代表,数据来源于台湾地区银行公会网站[15],以上时间序列均为日度数据。

由于各市场节假日不同,因此我们仅保留所有市场都开放的日期的数据,基于滚动交易策略构建连续的收益率序列。所谓滚动交易策略指,指同时持有两个交割时间相邻的短期合约,在每个交易日卖出到期时间较早的近期合约,并买进相应数量的新合约,实现对冲保值的向前滚动。在每个交易日,期货合约买入卖出量是线性的:即,假设两种期货合约交割时间相距90天,那么1/90的头寸将被卖出以买入新合约(周五3/90的头寸将被卖出以买入新合约)。那么在交易日t,持有近期合约的比例由距近期合约交割月第一天的天数占两种期货合约到期时间相距天数的比例给出,记为pt,持有新合约的比例为 1-pt。那么在每个交易日结束时,占比为pt-1-pt的期货合约被滚动交易。如果记近期期货合约指数为At, 新期货合约指数为Bt,那么投资者持有的期货合约即期头寸价值为:

Spott=pt·At+(1-pt)·Bt

即期对数收益率由Spotreturn=LN(Spott/Spott-1) 给出。滚动期货合约指数为:

Rollt=(Bt-At)·(pt-1-pt)

滚动对数收益率由Rollreturn=LN(Rollt/Rollt-1) 给出。投资于期货合约的总收益为即期对数收益率与滚动对数收益率加总。基于此策略,我们计算出人民币指数、日元、欧元、英镑、美元、加元和瑞士法郎收益率序列,其他货币由于不存在相应的期货合约,收益率由即期货币收益与利率差额之和计算得出。

2.2 人民币指数及其期货理论定价模型

市场上存在着多个人民币指数,但是只有北航人民币指数是与美元指数同类型的基于市场价格的货币指数。本文选择北航课题组2007年编制并发布的人民币指数,主要理由是:(1)在基期选择方面,汇率改革后人民币汇率的弹性开始逐渐变大,以2005年7月21日汇率改革为基期有其必要性和合理性;而CBN有效汇率以2005年第一个交易日为基期,复旦人民币汇率指数分别选择2000年和2005年为基期,缺乏理论根据和政策支持。(2)在样本货币的确定方面,北航人民币指数根据中国实际情况谨慎选择八种影响力较大的有代表性的货币,能够反映人民币对主要货币的整体走势;CBN有效汇率简单根据11种主要货币构造货币篮,缺乏针对性;复旦人民币指数选取由中国的主要贸易伙伴国和主要竞争对手共24个国家或地区的货币构成货币篮,货币种类过多放大了汇率波动的联动性,依此构建的期货合约过于复杂,在这里并不合适。(3)在权重推算方面,北航人民币指数以经常项目需要为主体,兼顾资本项目要求,全面地反映了人民币的影响力;其他两种指数仅根据国际清算银行(BIS)发布的中国对主要贸易伙伴的贸易数据计算权重,忽略了直接投资的影响;另外,复旦人民币指数权重结构按月适时更新是否具有合理性仍有待商榷。

我们设定人民币指数期货合约的交割月份为每年的三月、六月、九月和十二月,期货合约滚动式发行;比如,2006年1月4日,距离这天最近的是2006年3月的合约;而两个月之后,该合约将过期,6月份合约成为最近的合约,同时2007年3月合约挂牌上市交易,成为最远的合约。同时,我们规定相应的期货合约结算日期为合约月份的第三个星期三,结算以人民币现金完成。另外,根据我国实际情况及借鉴国际做法,将每张合约的价值定为100万元较为适宜,而人民币指数在100点左右波动,因此将合约乘数定为10 000,充分兼顾合约的流动性和交易费用两个因素。

从Eytan等[11]的思想出发建立人民币指数期货的理论定价模型,得到人民币指数期货的均衡价格为:

F(t,T)=Ie[rI-r+δ](T-t)

2.3 最优套保比率的确定

关于人民币指数期货套保策略的制定,其核心在于确定套期保值比率。目前对套期保值比率的研究主要分为两类:一是通过最大化某种具体效用函数获得最优套期比;二是通过最小化某种具体风险函数来获得最优套期比。由于不同的效用函数得出的套期比形式不同,根据第一类方法得到的套保比率不具有统一性。第二类方法仅考虑风险状况的改善,忽略了收益率期望值的变动对套保效果的影响。因此,学者们相继提出改进模型,综合考虑套保组合期望收益率和风险来确定最优套期比,但是仍存在某些问题。

均值广义半方差模型忽略了套保者的风险偏好;均值方差模型数,随意性较大,而且实际套保比率可能为负,违背套期保值方向相反的原则;基于VaR的套期保值优化模型疏于对套保资产组合尾部损失的控制。迟国泰等[16]通过建立套期保值资产组合条件风险价值最小的套期保值优化决策模型,控制其在极端情况下发生的超额损失,得到了基于条件风险价值的最优套期比,将前人关于套期比的工作纳入一个统一理论框架,解决了现有研究对期货套期保值比率缺乏统一性研究的问题,但该模型仅限于理论探讨,并未进行实证研究。

考虑到计算套期比率的核心在于估计期货和现货收益的方差,即期货和现货收益的波动性,本文在第三部分仿真检验中动态套保时将采取指数加权移动平均模型(EWMA)来估计期货和现货收益率的条件方差,进而确定套保比率。该模型由J.P.Morgan提出,在估计期货和现货收益率的条件方差时,表示如下:

3 仿真检验结果和分析

3.1 人民币指数投资价值

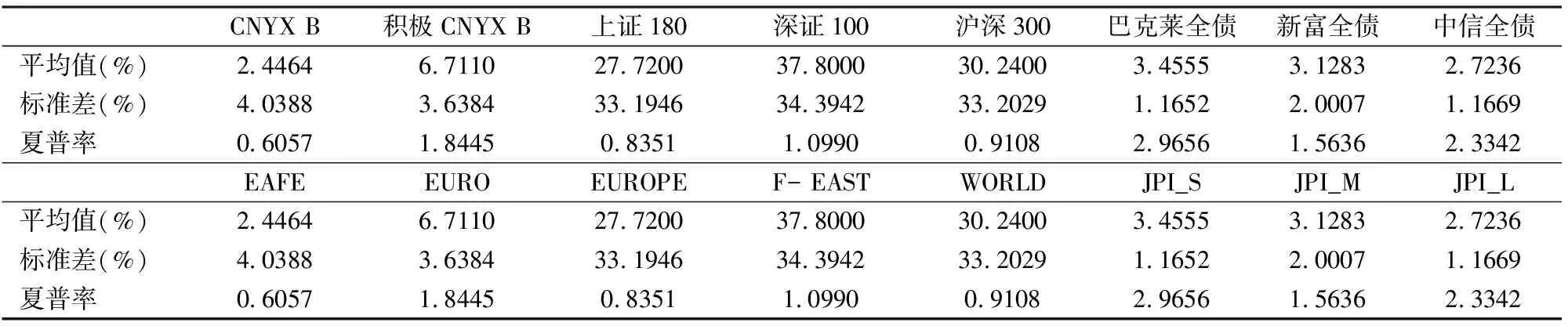

本段我们主要讨论人民币指数期货的投资功能。表1给出了投资于人民币指数、成分货币和其他主要货币收益的统计性指标。其中人民币指数、日元、欧元、英镑、美元、加元和瑞士法郎是基于货币期货计算的,其他货币收益由即期货币收益与利率差额之和计算得出。结果表明,在样本期内,除日元、新加坡元、澳元、加元、瑞士法郎、以色列新谢克尔外,人民币相对于大多数货币升值;除港币外,人民币指数波动均小于其他货币;人民币指数期货夏普率远高于其他货币。这表明对于持有人民币的投资者,人民币指数期货极富有投资价值。

以人民币指数B方案为例,表2给出了人民币指数和采取根据趋势跟踪规则动态调整指数期货长短头寸的积极交易策略的人民币指数相对于国内国际主要股指债指的收益表现和相关关系统计指标。表2-a结果显示,投资于人民币指数收益率波动值相较于国内或国际股指,平均低一个数量级;从表2-b中可以看出,人民币指数与国内典型债指和短期国际债指正相关,与中长期国际债指和国内股指负相关,但关系均较弱;而与国际股指高度负相关,相关系数绝对值均在50%以上。无论投资于国内市场还是国际市场,就对资产组合风险控制而言,人民币指数是有效的投资工具。

表1-a CNYX 及成分货币收益率主要统计指标(2005年7月21日-2011年3月21日)

表1-b CNYX 及其他主要货币收益率主要统计指标(2005年7月21日-2011年3月21日)

表2-a NYX 与国内主要指数收益率统计指标(2005年7月21日-2011年3月21日)

表2-b CNYX与国内主要指数收益率相关关系(2005年7月21日-2011年3月21日)

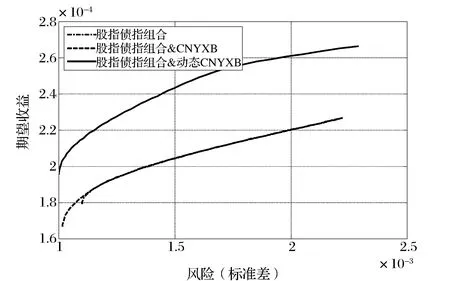

从资产组合角度出发讨论人民币指数的投资价值可以获得更为直观理解。如图1所示,引入人民币指数后,有效前沿面向左上方移动,结合积极交易策略改进效果更佳,这也佐证了 Levich和Thomas[17],Taylor[18],Osler和Chang[19],LeBaron[20]和 Sosvilla-Rivero等[21]的观点。

图1 国际股指、债指、人民币指数组合有效前沿面

表3-a 给出了将人民币指数纳入典型国内股指债指组合(组合1 由沪深300指数 (50%)、巴克莱资本中国全债指数 (16.67%)、新富全债指数 (16.67%) 和中信标普全债指数 (16.67%)构成;组合2由上证180指数 (16.67%)、深证100指数 (16.67%)、沪深300指数 (16.67%)、上证国债指数 (10.00%)、上证企债指数 (10.00%)、巴克莱资本中国全债指数 (10.00%)、新富全债指数 (10.00%) 和中信标普全债指数 (10.00%) 构成。)后的收益率改进状况。引入B方案人民币指数后,夏普率有所改进;虽然收益均值有所下降,但收益的不确定性明显降低。采取积极交易策略后的人民币指数与国内指数相关性较低,对夏普率及风险收益的改善更为明显。

在国际股指债指组合(组合3由MSCI EAFE (50%) 和JP投资级债券指数 (短、中、长期等权重,各为16.67%) 构成;组合4由MSCI Euro (50%) 和JP投资级债券指数 (短、中、长期等权重,各为16.67%) 构成;组合5由MSCI Europe (50%) 和JP投资级债券指数 (短、中、长期等权重,各为16.67%) 构成。)中引入人民币指数的改善效果也非常显著,收益率均值基本保持不变,标准差平均减小59.59%,夏普率提高66.24%;采取积极交易策略后效果更佳,收益率均值增加74.25%,标准差平均减小48.67%,夏普率提高2.3967倍,具体参见表3-b。

上述结果表明,无论作为单独投资工具还是作为资产组合的一部分,人民币指数期货均能有效改进投资效率。那么如果构建一个由人民币指数成分货币及相应权重匹配的货币篮子能否起到至少同样的投资效果?实证表明(参见表4),无论是否采取积极交易策略,由人民币指数成分货币构成的货币篮子投资效果较差,有必要构建人民币指数期货头寸。

3.2 人民币指数在市场极端情况的表现

近年来,学术界开始关注资产及其组合在市场极端情况下的表现。在市场极端情况下,各资产之间的相关关系尤其是尾部相关关系不同于市场相对正常时的情况。外汇市场由于其高度的灵活性及弹性,在市场极端情况波动尤为剧烈;相应地,某些流动性高、相对稳定的硬通货成为金融危机天然的避难所。

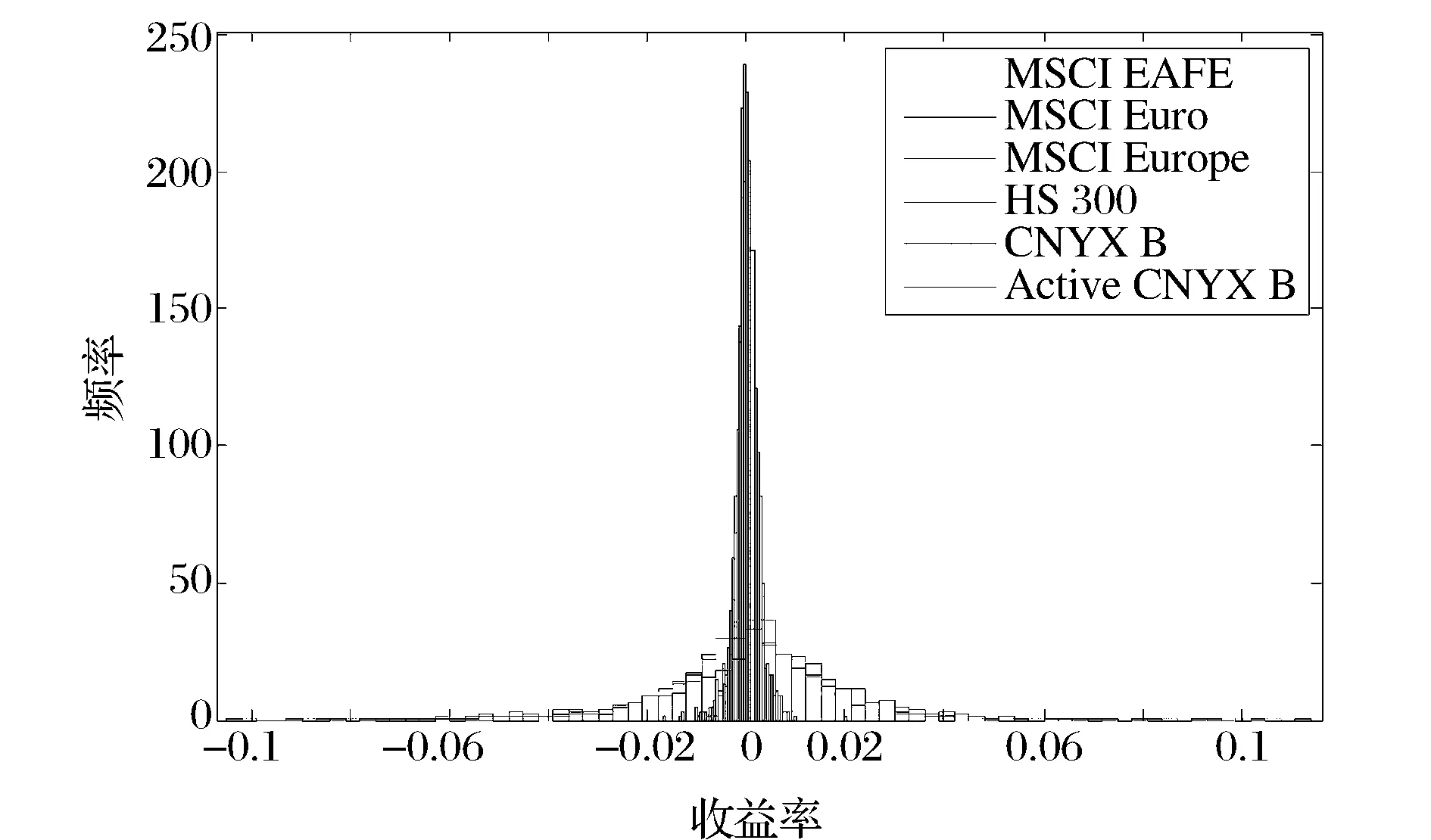

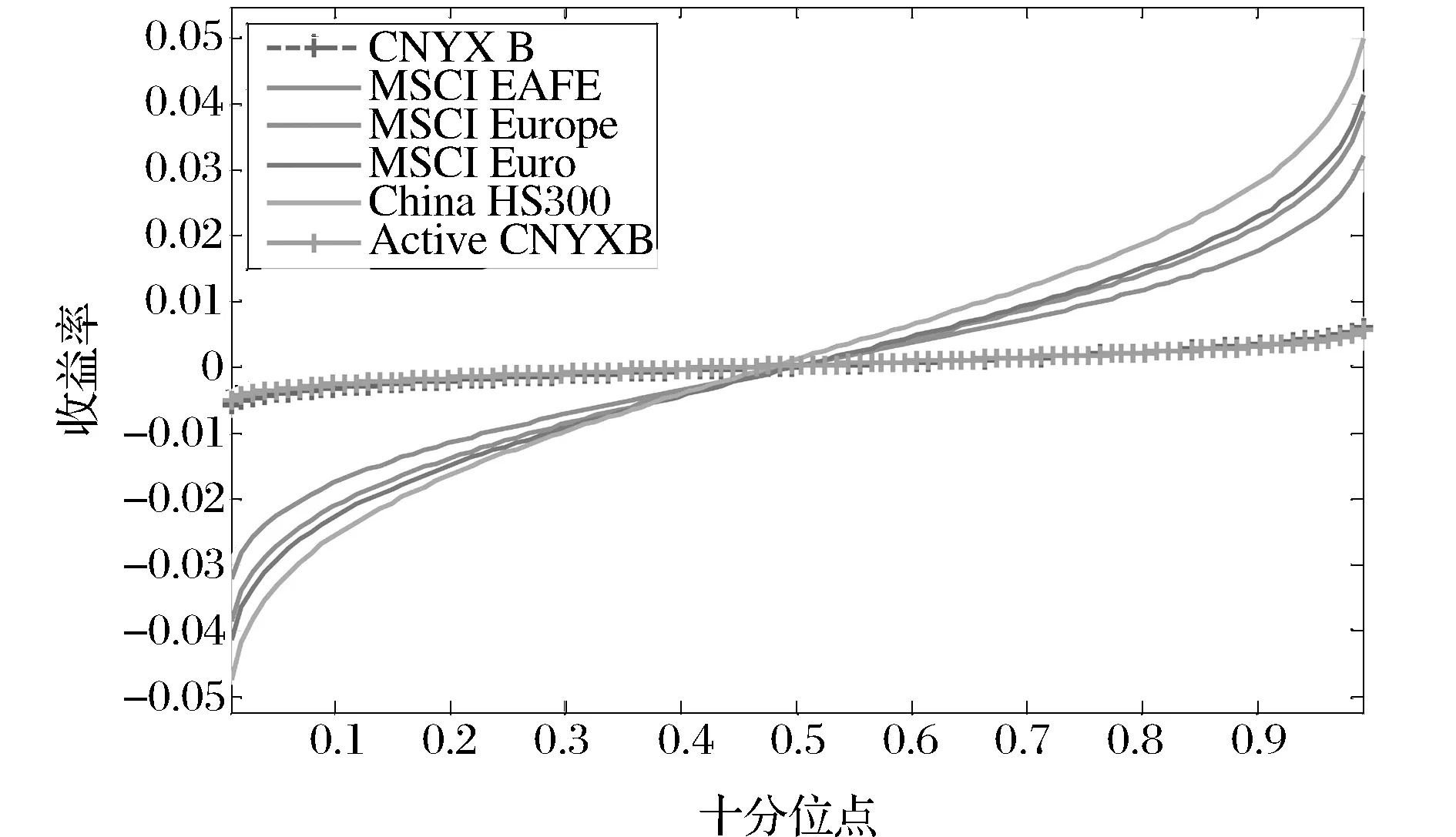

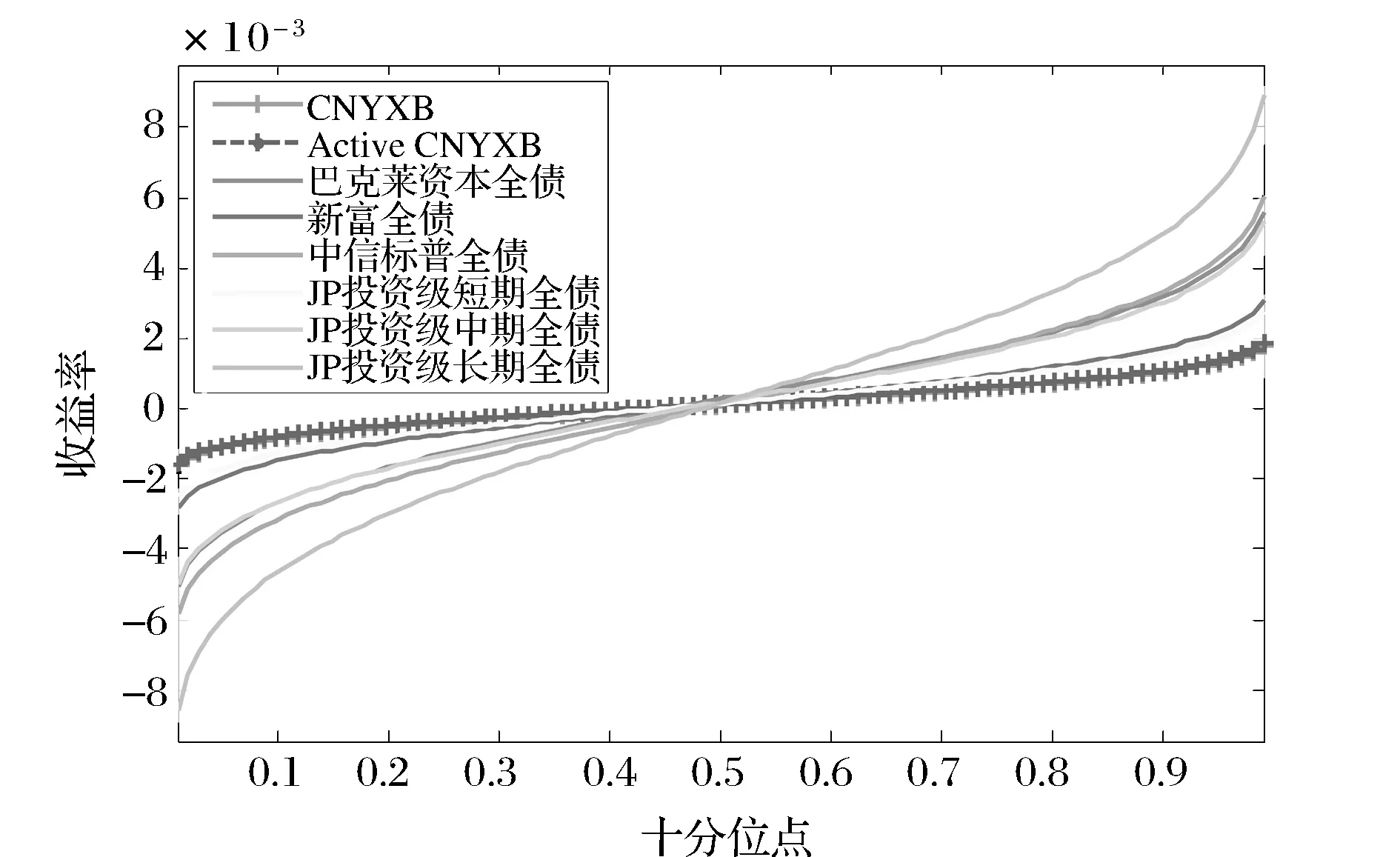

如图2所示,人民币指数收益分布相对集中,左侧尾部风险较小,可以预计其在市场恶化时仍能保持相对独立,起到良好的套保作用。图3 和图4 比较了人民币指数与主要股指收益率累积分布分位函数,可以认为是市场状况无限分割的推广,人民币指数中性特征得以明显反映。结果表明,人民币指数对股指或债指市场波动敏感度低:在股指市场极端情况下,收益基本保持平稳,且与其它指数基本呈现负相关;在债指市场极端状况下,人民币指数收益走势虽与其它指数保持一致,但随市场波动程度最小。相对平稳的收益表明人民币指数对于金融市场尤其是股指市场变化的敏感性较低,基本保持中性,尤其对下侧风险可以起到良好的套保效果。

3.3 人民币指数期货套期保值价值

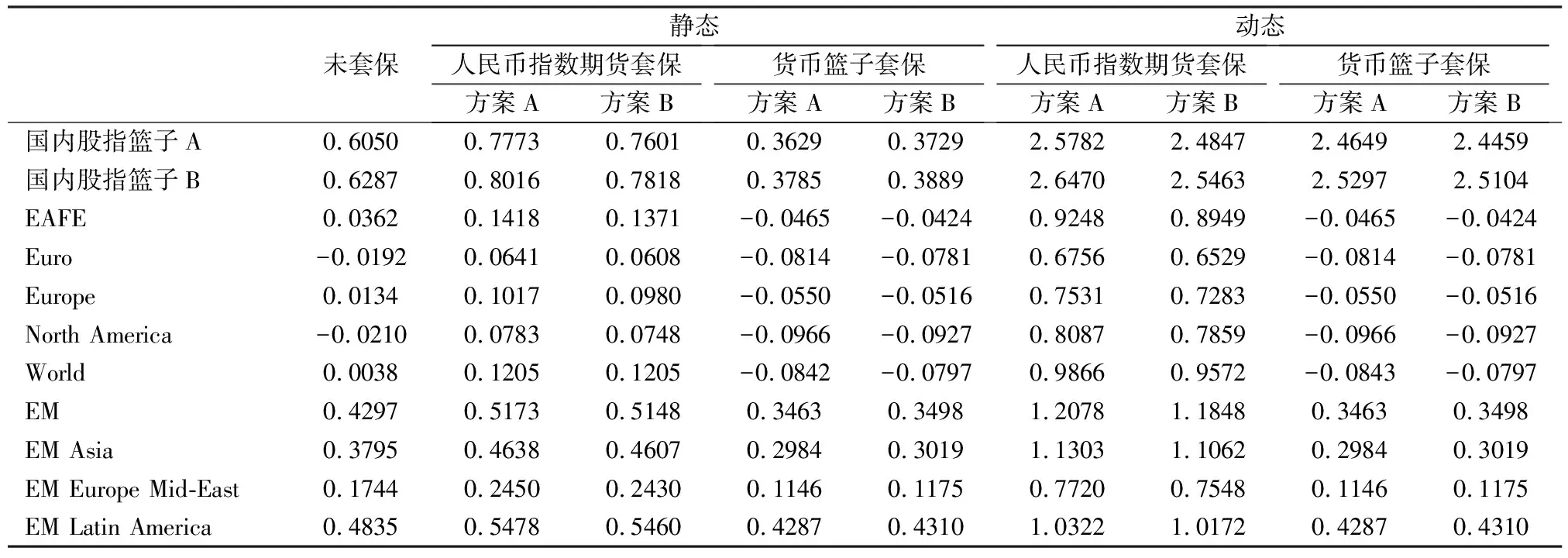

无论是对于持有外货资产的国内投资者还是持有人民币资产的外国投资者,人民币指数期货可以对冲汇率风险。前者买入相应的人民币指数期货头寸,后者卖空相应的人民币指数期货头寸。表5对比了未套保和分别采用人民币指数期货及货币篮子进行套保的资产组合的夏普率。结果表明,应用人民币指数期货对各股指资产套保后,夏普率明显提高;基于A、B两个人民币指数方案,若采用静态套保策略,分别提高42.20%和39.93%,若采用动态套保策略,分别提高3.9804倍和3.8319倍。我们同时注意到一个有趣的结果,人民币指数期货对风险收益的改善效果明显优于货币篮子。以动态套保为例,若应用货币篮子进行套保,夏普率仅提高1.1441和1.1415倍,远低于人民币指数期货的改善效果。

表3-a CNYX B、国内股指债指组合收益率统计指标(2005年7月21日-2011年3月21日)

表3-b CNYX B、国际股指债指组合收益率统计指标(2005年7月21日-2011年3月21日)

表4 人民币指数与货币篮子投资效果比较(2005年7月21日-2011年3月21日)

图2 人民币指数与主要股指收益率分布比较

图3 人民币指数与主要股指收益率累积分布分位函数比较

图4 人民币指数与主要债指收益率累积分布分位函数比较

套期保值效率指标可对套期保值的效果进行衡量,我们分别给出风险最小化和效用最大化两个框架下的套期保值效率指标。在风险最小化框架下,我们衡量套期保值效果的量化指标采用Ederington[22]提出的方法,即与未实行套期保值时的收益方差比,实行套期保值后收益方差的减少程度,公式表示如下:

Var(RP)=Var(RS)+h2Var(RF)-2hCov(RS,RF)

HE1值越大,说明套期保值效果越好。在效用最大化框架下,我们采用如下指标来衡量套期保值效果:

表5 各组合夏普率比较(2005年7月21日-2011年3月21日)

E(RP)=E(RS)-hE(RF)

HE2值越小,说明套期保值效果越好。

根据不同指标分别对比了人民币指数期货及货币篮子的套保效率,两个指标结果基本一致,以指标1和方案A为例说明。无论是否采取动态套保策略,人民币指数期货套保效率均明显高于货币篮子,分别提高2.8172%和1.8546%;对于成熟的股指市场 (MSCI EAFE、MSCI Euro、MSCI Europe、MSCI North America、MSCI World),人民币指数期货套保效率更高,分别提高5.8554%和3.4146%。该结果也佐证了Solnik[23]的观点,在发达的资本市场,使用期货对汇率风险进行套期保值效果更为显著。

4 结语

本文以人民币指数为基础,参照美元指数期货合约设计了人民币指数期货合约,对人民币指数期货的套保价值与投资价值进行了仿真论证及稳健性检验,填补了国内外关于人民币指数衍生品价值研究的空白。

实证结果表明:人民币指数期货具有综合性套保价值及投资价值。无论对于单个货币资产还是分散投资的国际股指债指组合,以人民币指数期货加入资产组合进行风险对冲,能够较大程度降低收益率波动,提高抵御汇率波动的能力,同时在一定程度上拓展收益空间;人民币指数期货收益对股指和债指市场波动敏感度低,在市场极端状况时能保持相对稳定,对于下行风险可以收到突出的套保效果;在积极交易策略的指导下,人民币指数期货的套保与投资效果更佳。

比较研究进一步证实:人民币指数期货套保与投资价值显著高于由成分货币构建的货币期货篮子,在发达国家股指市场表现更加明显,这也印证了推出人民币指数期货的必要性和所设计合约的合理性。

根据本文的仿真检验结果,并结合美元指数衍生产品的发展经验,我们提出如下政策建议:在内地人民币外汇期权的场外交易和香港人民币外汇期货场内交易取得经验的基础上,应当争取尽快推出人民币指数期货,实行场内交易,并在发展中不断完善人民币指数衍生品市场体系建设,加强相关法律法规建设、推进市场主体和监管机制培育。发展人民币衍生品是一个循序渐进的过程。我们可以借鉴美元指数衍生产品的发展经验,积极探索,稳步前进,走出一条具有中国特色的外汇衍生品发展道路,这对于促进当前外汇储备资产的国际化运作、促进中国企业的海外投资、稳步推动人民币国际化进程和争取在国际金融市场的历史变迁中占据主动具有重要战略意义。

参考文献:

[1] Schap K.USDX versatility covers multiple-currency hedges[J].Futures.1991, 20: 32-35.

[2] Krull S, Rai A.Optimal weights and international portfolio hedging with U.S.dollar index futures: An empirical investigation[J].Journal of Futures Markets, 1992, 12(5): 549-562.

[3] 锐思数据库.人民币指数即时行情[DB/OL].http://www.resset.cn/cn/outer/cnyx.jsp.

[4] 复旦人民币汇率[DB/OL].http://ifsfd.fudan.edu.cn/rmbei/indes.html

[5] Harpaz G , Krull S, Yagil, J.The efficiency of the U.S.dollar index futures market[J].Journal of Futures Markets, 1990,10(5): 469-479.

[6] Bhargava V, Clark J.M.Pricing U.S.dollar index futures options: An empirical investigation[J].Financial Review, 2003, 38(4): 571-590.

[7] Schneeweis T, Gupta B, Mustafokulov E.The USDX as an investment and trading vehicle: An update[R].Working paper, University of Massachusetts, 2006.

[8] 韩立岩,刘兰芬.人民币指数及其信息价值[J].世界经济, 2008, 12: 62-72.

[9] 韩立岩,王允贵.人民币外汇衍生品市场:路径与策略[M].北京:科学出版社, 2009.

[10] 韩立岩,崔旻抒.人民币指数美式期货期权定价研究[J].管理科学学报, 2010, 13(3): 50-63.

[11] Eytan T, Harpaz G, Krull S.The pricing of dollar index futures[J].Journal of Futures Markets, 1988,8(2): 127-139.

[12] Whaley R E.Valuation of American futures options: Theory and empirical tests[J].Journal of Finance, 1986,41: 127-150.

[13] Schneeweis T, Spurgin R, Georgiev G.The NYBOT US dollar index as an investment and hedging vehicle[R].Working paper, University of Massachusetts,2002.

[14] Morgan Stanley Capital International (MSCI)数据库[DB/OL].http://www.msci.com/products/indices/.

[15] 台湾地区银行公会网站[DB/OL].http:/www.ba.org.tw.

[16] 迟国泰,赵光军,杨中原.基于CVaR 的期货最优套期保值比率模型及应用[J].系统管理学报, 2009, 18(1):27-33.

[17] Levich R, Thomas L.The significance of technical trading-rule profits in the foreign exchange market: A bootstrap approach[R].NBER Working Paper,1991.

[18] Taylor S.Trading futures using a channel rule: A study of the predictive power of technical analysis with currency examples[J].Journal of Futures Markets, 1994:14(2): 215-235.

[19] Osler C, Chang P.Head and Shoulders: Not Just a Flaky Pattern[R].Federal Reserve Bank of New York Staff Reports 1995.

[20] LeBaron B.Technical trading rule profitability and foreign exchange intervention[J].Journal of International Economics, 1999,49: 125-143.

[21] Sosvilla-Rivero S, Andrada Felix J, Fernandez-Rodriguez F.Further evidence of technical trading profitability and foreign exchange intervention[J].Applied Economic Letters, 2002,12(9): 827-832.

[22] Ederington L.The hedging performance of the new futures markets[J].The Journal of Finance, 1979,34: 157-170.

[23] Solnik B.International Investments[M].New Jersey: Addison Wesley, 2000.

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

今日农业(2021年14期)2021-11-25

中国外汇(2019年7期)2019-07-13

首席财务官(2009年7期)2009-07-29