基于下偏度最小化贷款组合优化模型

2014-04-03 01:40,

中国管理科学 2014年2期

,

(1.大连理工大学管理与经济学部,辽宁 大连 116023;2.山推工程机械股份有限公司,山东 济宁 272073)

1 引言

贷款组合优化决策是商业银行信贷管理的核心问题。商业银行合理协调资金配置、优化贷款组合,对其实现盈利并对风险进行有效地控制具有重要意义。

国内外学者对贷款组合优化方法进行了大量的研究,现有研究大体分为以下三类:

(1)基于均值—方差贷款组合优化模型

Markowiz[1]提出均值—方差模型,该模型得到了理论界和实务界的广泛认同。姜灵敏[2]在同时考虑贷款组合的收益和风险的条件下,建立了综合风险收益优化模型。Uryasev等[3]着眼于银行风险聚集战略,考虑银行风险收益目标,对贷款组合进行优化。

(2)基于风险价值VaR贷款组合优化模型

Monica[4]的风险管理人员提出了用VaR方法测量金融投资组合的市场风险。Rockafellar[5]提出条件风险价值,弥补了VaR不能反映损失尾部信息的缺陷。刘小茂等[6]等应用CVaR对资产组合优化问题进行了初步研究,得到了一定条件下有效前沿的三种形式。郭战琴等[7]综合考虑商业银行的风险承受能力,建立了基于VaR约束的商业银行贷款组合多目标优化模型。Lim等[8]提出一个两阶段规划的方法,解决了CVaR最小化模型实际运用时数据维度过大不利于运算的问题。

(3)基于高阶矩风险贷款组合优化模型

Samuelson[9]首先提出在资产配置中应用高阶矩。Chunhachinda[10]和Prakash[11]将偏度引入到投资组合配置中。迟国泰等[12]在模型的约束条件中引入偏度,建立了贷款组合的“均值—方差—偏度”的贷款组合模型,增加了收益率大于均值的概率。

目前,资产组合优化模型研究已经取得了长足的进展,但现有模型大多采用方差或下偏矩反映贷款组合的风险,不能准确反映贷款之间的相互关系,模型的解析能力不足。

本文在贷款组合优化模型中引入下偏度概念,建立目标函数为下偏度最小化的贷款组合优化模型,提高模型的解析能力。

2 下偏度组合优化模型原理

2.1 下偏度风险控制原理

组合收益率偏度指组合收益率的三阶中心矩,其表达式为:

skewness(r(i))=∑p(i)[r(i)-E(r)]3

(1)

其中,r(i)表示贷款组合收益率,p(i)为概率分布,E(r)为贷款组合收益率期望值。

[r(i)-E(r)]3表示组合收益率的每个可能值偏离期望收益率的程度;

投资者期望:贷款组合实际收益率大于期望收益率,即[r(i)-E(r)]3﹥0;

投资者厌恶:贷款组合实际收益率小于期望收益率,即[r(i)-E(r)]3﹤0。

现有研究大多以方差来衡量风险,这是基于对未来收益率的易变性或不确定性的认识,但Fishburn[15]研究表明,不确定性和易变性不是风险的本质。所以通过收益率的不确定性来刻画风险是不准确的,合理的情况是以目标收益率高于未来可能收益率的程度来刻画风险。

组合收益率下偏度公式为:

(2)

公式(2)中符号含义如公式(1)所示。

2.2 VaR组合风险控制原理

VaR,又称风险价值,是指在一定置信度和特定期间下,某一投资组合所面临最大的可能损失,其数学公式为:

p(XVaR)=1-α

(3)

其中,X>0表示收益;X<0表示损失;α为置信度;VaR为可能损失限额[12]。

VaR方法的核心思想是信用工具价值受企业信用等级变化的影响[12]。因此,以VaR为约束条件控制贷款组合风险,必须同时考虑贷款企业的信用等级转移概率、挽回率及违约概率等因素。

2.3 基于下偏度最小化贷款组合优化原理

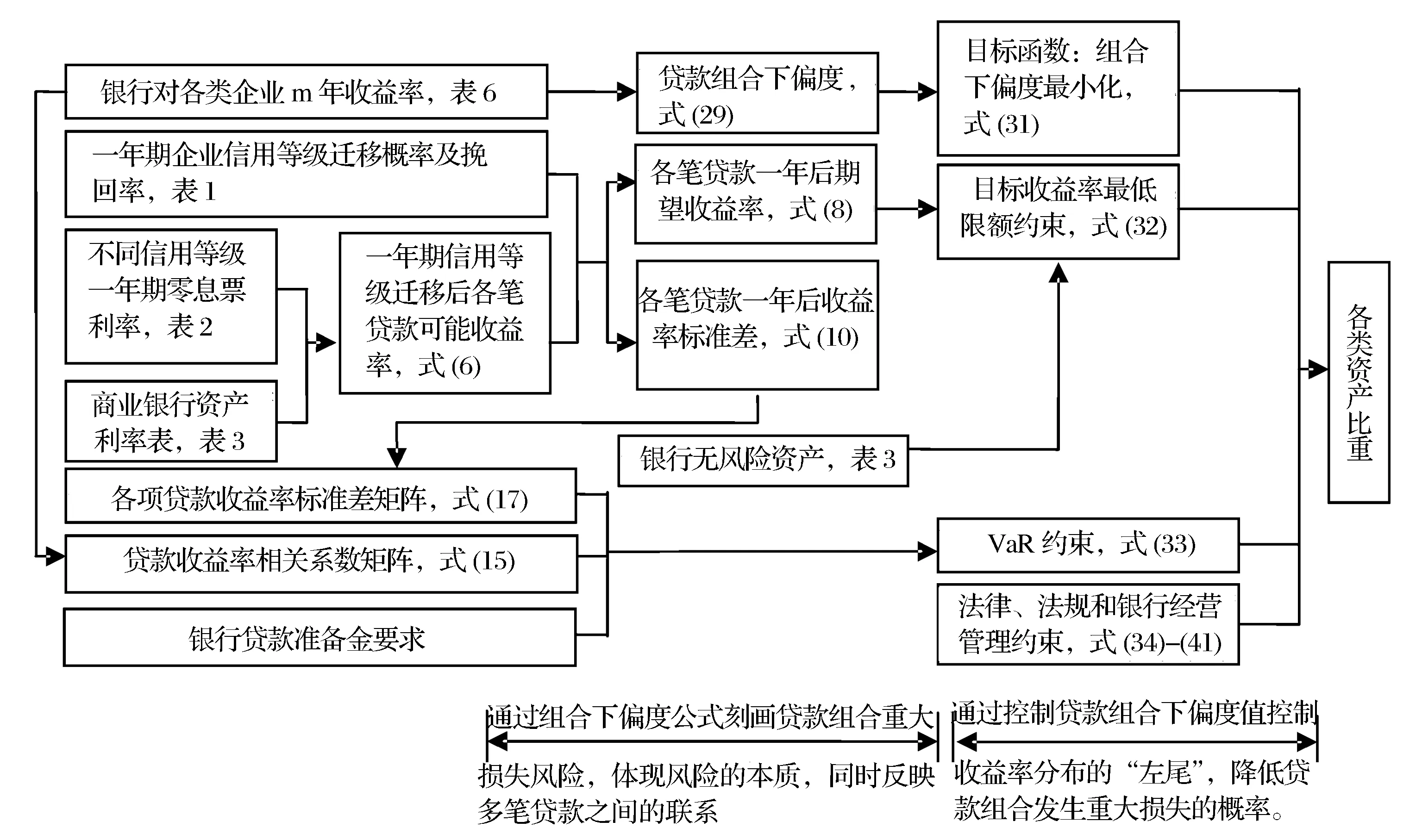

(1)运用下偏度刻画风险,反映风险的本质,同时反映多笔贷款之间的联系,提高现有模型的解析能力。

(2)用马尔可夫过程刻画贷款企业信用等级迁移概率,计算收益率期望值及方差,在此基础上度量贷款组合的VaR,控制贷款组合的整体风险。

基于下偏度风险控制的贷款组合优化原理:从投资者风险厌恶角度出发,以下偏度最小化控制贷款组合的真实风险,降低发生重大损失的概率;以VaR为约束条件,控制贷款组合的整体风险在银行可接受的范围内;以最低收益限额为约束条件,最终确定商业银行资产分配比重。

基于下偏度最小化贷款组合优化模型原理图如图1所示。

2.4 模型的特色与创新

(1)优化模型体现了对组合风险的双重控制。通过VaR风险额限制贷款组合的违约风险,将贷款违约风险控制在银行可承受的范围内,以此来控制贷款组合的整体风险,最终实现风险的双重控制。

(2)通过下偏度控制贷款组合风险,既体现了风险的本质和投资者的真实心理,还反映了多笔贷款的相互关系,很好地提高了现有模型的解析能力。

3 基于下偏度最小化贷款组合优化模型

3.1 约束条件的建立

1.基本参数计算

(1)信用等级迁移矩阵

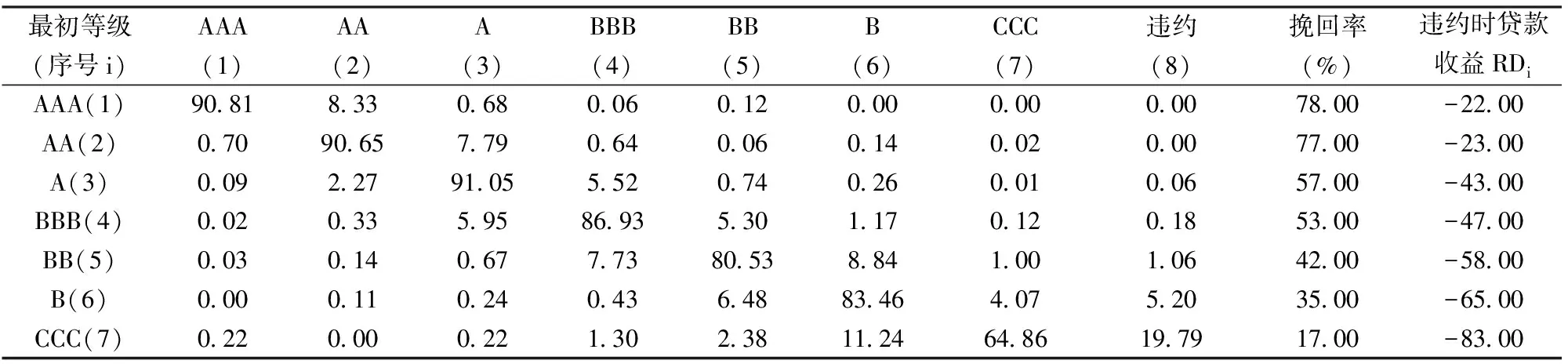

假设贷款企业的信用等级迁移概率符合马尔可夫过程[16],一年期迁移概率矩阵及贷款挽回率如表1 所示[17]。

图1 基于下偏度最小化贷款组合优化模型原理图

表1 一年期企业迁移概率矩阵Pij(%)及不同等级贷款的挽回率

(2)信用等级迁移后贷款的收益率

用零息票利率作为折现率[12]计算出不同信用等级的企业贷款市场价值。各信用等级的零息票利率Rij如表2所示[16]。

表2 一年期零息票利率Rij(%)

(4)

(5)

由公式(4)和公式(5),可以得到公式(6):

(6)

(3)信用等级迁移时贷款收益率的计算

假设银行为某企业提供4年期贷款,该笔贷款的贷款利率见表3,企业的初始信用等级为BBB级,一年后上升到AAA级时的贷款收益率为:

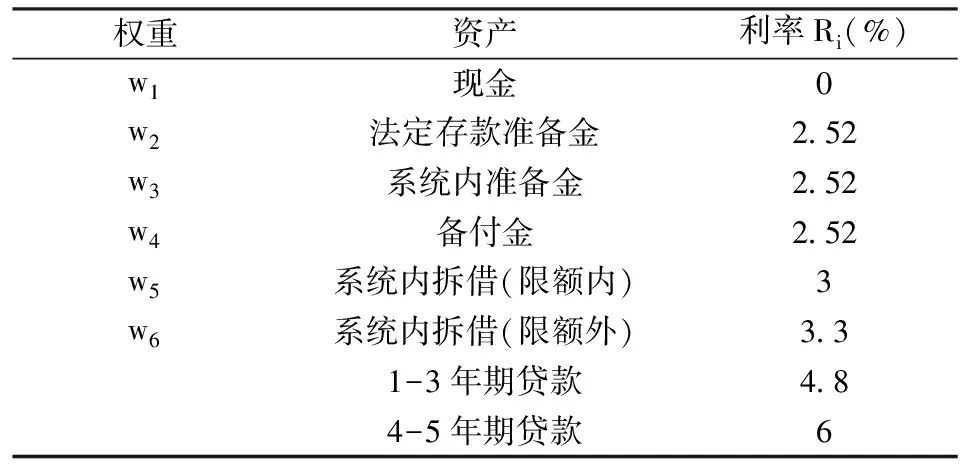

表3 某商业银行资产利率表Ri

(4)单笔贷款的期望收益率与标准差的计算

Yk为一年后初始信用等级为i的第k笔贷款的收益率,Pij为贷款企业信用等级由i变为j的概率,则Yk的分布如下:

(7)

则一年后第k笔贷款的期望收益率、方差及标准差公式分别为:

(8)

(9)

(10)

2.最低收益限额约束

设xk—第k笔贷款比重,EY*—一年后贷款组合期望收益率,则:

(11)

设某银行资产配置最低期望收益率为a,则约束条件(11)可以得到:

(12)

3.VaR约束条件的构建

(1)贷款收益相关系数

相关系数公式为:

(13)

其中,X,Y为随机变量

若协方差COV(X,Y)及方差D(X),D(Y)未知时,相关系数表达式为:

(14)

则贷款企业收益率的相关系数矩阵:

(15)

(2)VaR约束条件的建立

设D(Y*)为贷款组合收益率的方差,则有:

(16)

其中,XT=(x1,x2,…xn)为各笔贷款的权重向量;σ为各笔贷款收益率的标准差矩阵,由公式(10)可以得到该矩阵的表达式:

(17)

α的置信水平上贷款组合的损失率小于等于现金与备付金比例之和[20]。本文取α=95%,可得到下面的表达式:

P(Y*EY*-(w1+w4))1-0.95

(18)

(19)

其中,w1为现金比例,w4为备付金比例。

当有足够多的贷款企业时,根据中心极限定理,公式(19)可表示为:

(20)

将公式(20)代入公式(16),可以得到VaR约束

XTσρσX≤(w1+w4)2/1.652

(21)

4.银行监管约束的引入

为保证商业银行经营的安全性、流动性及盈利性,各国商业银行法令和金融管理要求商业银行配置满足以下条件[19]:

DLR=L/D≤75%

(22)

RR=(R+C)/L≥5%

(23)

LMR=M/D≤8%

(24)

其中,DLR—存贷款比例;RR—备付金比例;LMR—拆出资金比例;L—单笔贷款期末余额;D—单笔存款期末余额;C—商业银行库存现金期末余额;R—商业银行在央行备付金存款期末余额;M—拆出资金期末余额。

3.2 目标函数的构建

1.贷款组合收益率下偏度公式

设为一年后第k笔贷款的收益率偏度为SYk,根据公式(1),则有:

(25)

由公式(2),可得,一年后第k笔贷款的收益率下偏度的计算公式为:

(26)

设S*(Y*)为一年后贷款组合收益率偏度,则有:

(27)

根据公式(26)、(27),可以得到一年后贷款组合收益率下偏度的计算公式为:

(28)

(29)

其中,E(Yk-EYk)≤0,E(Yk-EYk)2E(Yl-EYl)≤0,E(Yk-EYk)E(Yl-EYl)E(Yh-EYh)≤0。

公式(29)中,第三部分为三笔贷款的下协偏度,其可以同时反映三笔贷款之间的相互关联程度,能够更好地反映各笔贷款之间的相关关系,使现有模型的解析能力得到提高。

2.下偏度的估计式

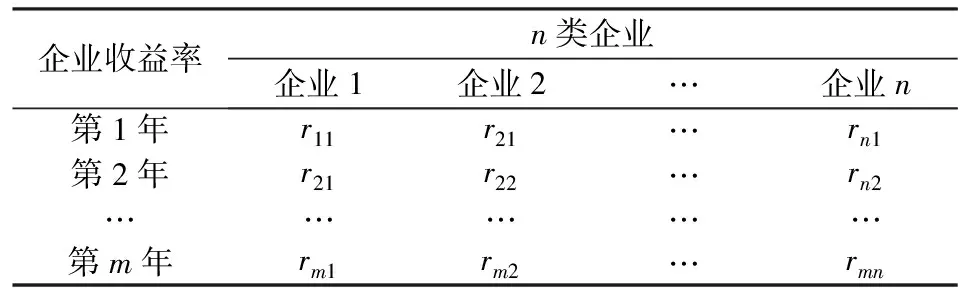

随机变量X、Y和Z的三阶混合中心矩E(X-EX)(Y-EY)(Z-EZ)可由样本的混合三阶中心矩Sxyz来度量。表4为商业银行对n个企业贷款的历史收益率。

表4 商业银行对n类企业贷款的m年收益率rij

设S*(Y*-)为贷款组合收益率下偏度的估计值,可得贷款组合收益率下偏度估计公式:

(30)

本研究以贷款组合下偏度最小化为目标函数,控制贷款组合发生重大损失的风险。

3.3 组合优化模型的建立

以贷款组合下偏度最小化为目标函数,根据公式(29)、公式(30),构建优化模型目标函数:

obj:min-S*(Y*-)

(31)

最低收益限额约束:

(32)

风险价值VaR约束:

s.t.XTσρσX≤(w1+w4)2/1.652

(33)

根据银行监管约束[18]

根据公式(22),构建存贷款比例约束条件:

s.t.x1+x2+...+xn≤75%

(34)

根据公式(23),构建备付金比例约束条件:

s.t.w1+w4≤5%(x1+x2+...+xn)

(35)

根据公式(24),构建拆出资金比例约束条件:

s.t.w5+w6≤8%(1-w2-w3-w4)

(36)

法定存款准备金比例约束条件:

s.t.w2≤6%

(37)

系统内存款准备金比例约束:

s.t.w3≥7%

(38)

银行经营管理约束

基于流动性的库存现金比例约束:

s.t.w1≥0.06%

(39)

基于盈利性的库存现金比例约束:

s.t.w1≤1.5%

(40)

贷款结构约束:

(41)

3.4 模型特色与创新

(1)以下偏度控制风险,符合收益率呈“尖峰厚尾”分布特征,可以降低商业银行贷款发生重大损失的概率。

(2)以下偏度最小化为目标函数,既体现了风险的本质,又反映了多笔贷款之间的相互关系,提高模型的解析能力。

(3)用VaR控制贷款组合的整体风险,运用下偏度控制贷款组合发生重大损失的概率,实现了对贷款组合风险的双重控制。

4 应用实例与分析

4.1 基本数据及处理

1.基本数据

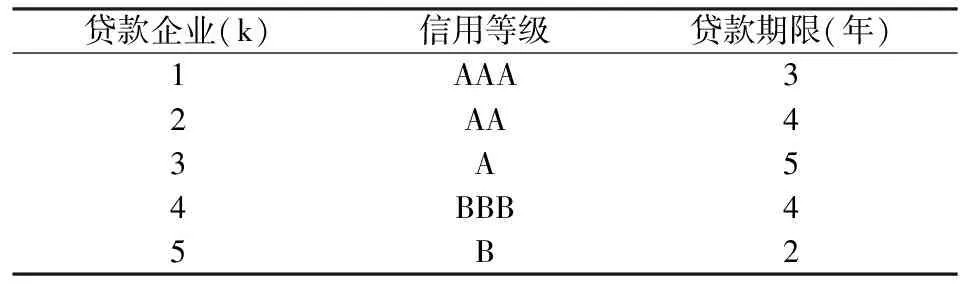

假设某商业银行在资产负债管理的实际操作中,按照表3的资产利率进行资产分配,现在该银行拟对5个贷款企业进行贷款分配,贷款企业的基本情况(如:初始信用等级和贷款期限)如表5所示。

表5 贷款企业情况一览表

假设该银行同时也保留这5家贷款企业近15年的实际贷款收益率的历史数据,如表6所示。

表6 年贷款收益率rij

2.信用等级迁移后贷款的三因素和下偏度值

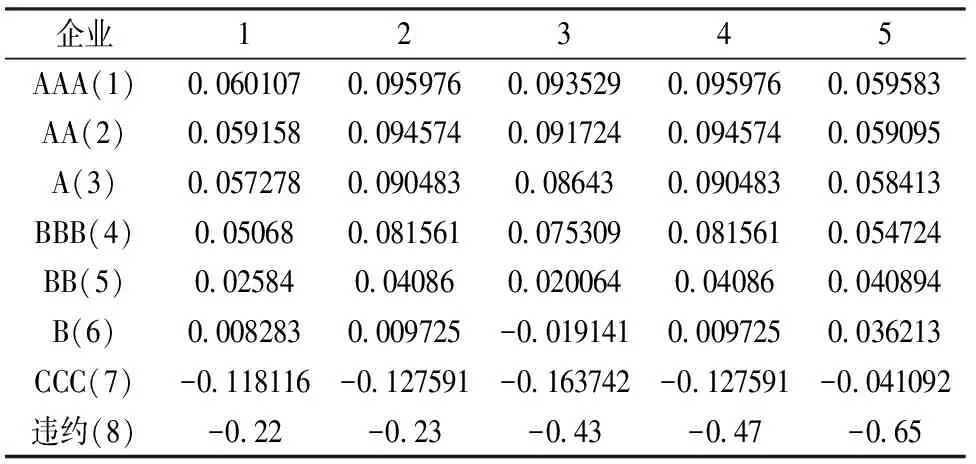

由表5、表2的数据代入到公式(8),可以得到5家贷款企业一年后信用等级迁移后的收益率,如表7所示。

表7 贷款企业信用等级迁移后收益率

表7中的数据表示,贷款企业信用等级在经过一年的迁移后,每种状态下可能的收益率。例如,该表中第二行第三列的0.059158表示,初始信用等级为AAA级,贷款期限为三年的企业,若一年后其信用等级下降AA级,那么其收益率为0.059158。

由公式(8)、(9)、(10)可以得到5个贷款企业的期望收益率和标准差,由公式(26)及表6,可以得到一年后每笔贷款企业的下偏度值。各笔贷款期望收益率、标准差及下偏度如表8所示。

表8 一年后贷款的期望收益率(EYk)、标准差(σ)及下偏度

3.相关系数的计算

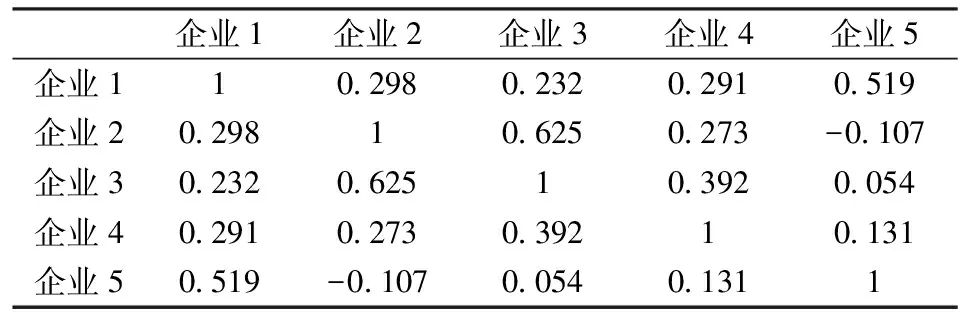

由表6及公式(13)、公式(14),可以得到5个企业贷款收益率相关系数矩阵,如表9所示。

表9 各类企业贷款收益率的相关系数ρ

4.2 模型的建立

1.目标函数的建立

将实例中数据带入公式(31),可得实例目标函数:

obj:min-S*(Y*-)=-(-0.11086x13-0.0848x32-0.04753x33-0.02534x43-17.2599x53-0.05884x12x2-0.07506x12x3-0.09727x12x4-0.75553x12x5-0.01351x1x22-0.13861x22x3-0.04527x22x4-0.01124x22x5-0.04747x1x32-0.12847x2x32-0.04925x32x4-0.26731x32x5-0.05792x1x42-0.00733x2x42-0.0256x3x42-0.3462x42x5-5.73659x1x52-0.95973x2x52-3.14854x3x52-3.19349x4x52-0.03576x1x2x3-0.06813x1x2x4-0.3301x1x2x5-0.09762x1x3x4-0.91743x1x3x5-0.96972x1x4x5-0.0597x2x3x4-0.1101x2x3x5-0.24845x2x4x5-0.67461x3x4x5)

(42)

2.收益率限额约束

将表3、表8的数据代入公式(12),可得贷款收益限额约束条件:

s.t.0w1+0.0252w2+0.0252w3+0.0252w4+0.03w5+0.033w6+0.059962x1+0.093987x2+0.084837x3+0.077896x4-0.002159x5≥α

(43)

3.VaR约束的建立

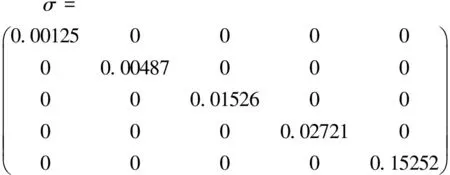

由表8,可以得到5笔贷款的标准差矩阵:

(44)

将ρ,σ代入公式(33),可以得到VaR约束条件:

s.t.XTσρσX≤(w1+w4)2/1.652

(45)

其它法律法规约束条件及商业银行经营管理约束条件参照公式(34)-(41),不再赘述。

(三)模型求解与对比分析

1.模型求解

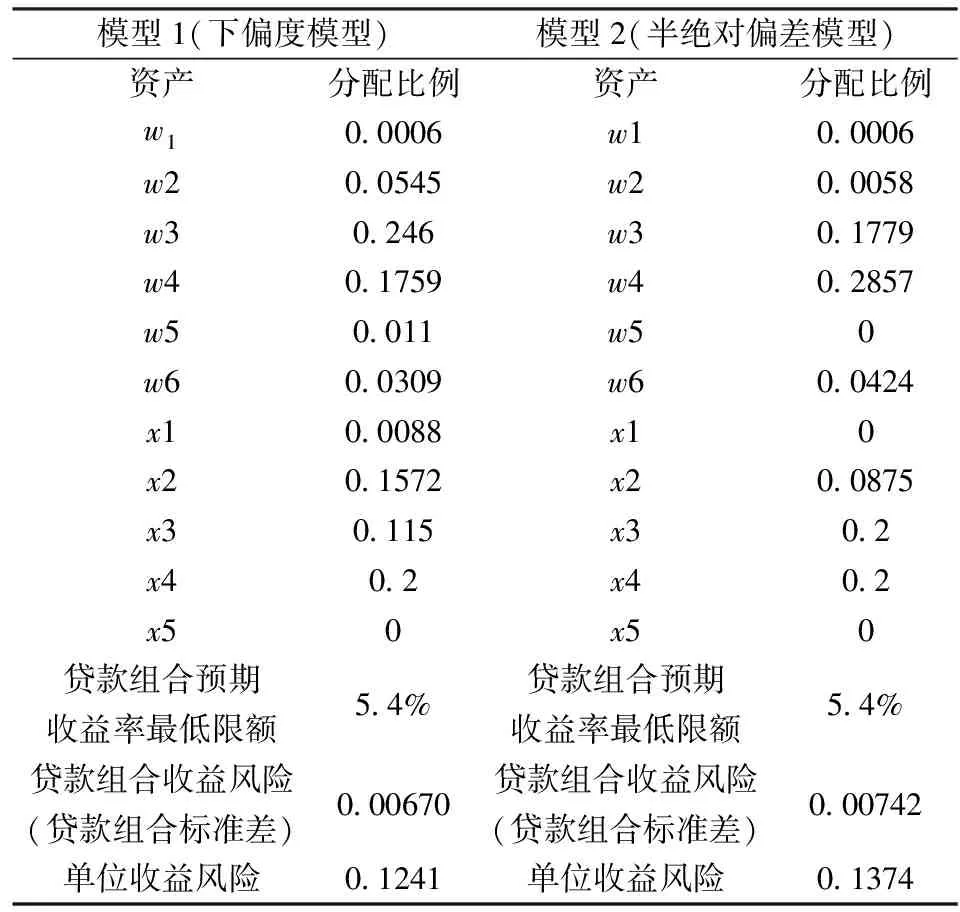

本文运用Matlab编程,最后得到各项资产分配比例为:

XT=(w1,w2,…w6,x1,…x4,x5)=(0.0006, 0.0545, 0.246, 0.1759, 0.011, 0.0309,0.0088, 0.1572,0.115,0.2,0)

将该银行的资金头寸按照上述结果进行配置,分配比例结果见表10。其中,方案一是以下偏度最小化为目标函数的优化模型分配结果,方案二是以半绝对偏差最小化为目标函数的优化模型结果。

表10 贷款组合优化模型结果对比分析

2.结果对比分析

为了便于比较,本文统一采用贷款组合收益率标准差来衡量贷款组合收益率标准差衡量贷款组合收益风险[19]。两模型分析结果如下:

(1)由表10计算得出,模型1与模型2对无风险资产的分配比率相差不大。原因是:前六项资产是无风险资产,收益率是固定的,不存在波动性,风险只存在于贷款项目,因此,两种方案对无风险资产的分配总额相同。

(2)由表10可看出,在贷款组合收益率限额为5.4%的约束下,模型1的标准差为0.00670,模型2的标准差为0.00742,在收益相同的情况下,模型1的风险略低于模型2,模型1的单位收益风险明显小于模型2。原因是:模型1不仅考虑了每个贷款企业本身的风险大小,同时还考虑了各笔贷款之间的相关关系,克服了模型2仅考虑单笔贷款的风险,而忽略各笔贷款之间相关程度的不足。

(3)通过对比分析可以发现,以收益率的下偏度最小化控制贷款组合风险,能够保证银行在实现收益的前提下,降低商业银行由于极值事件发生重大损失的可能性,从而也证明本文的研究是正确而有效的。

5 结语

(1)以组合VaR为约束条件,控制贷款组合的风险,以贷款组合下偏度最小化为目标函数,控制商业银行发生重大损失的概率,建立基于下偏度最小化贷款组合优化模型可以实现对风险的双重控制。

(2)以下偏度刻画贷款组合真实风险,准确反映收益率“尖峰厚尾”分布特征,降低贷款组合发生重大损失的概率。同时还能反映贷款之间的相关联系,提高模型的解析能力。

(3)将贷款企业信用等级发生变化因素纳入到衡量贷款组合收益率期望、方差及VaR的过程,有利于提高信用风险度量的准确性。

参考文献:

[1] Markowitz H.Portfolio selection[J].Journal of Finance, 1952,7(1):77-91.

[2] 姜灵敏.基于综合风险收益的贷款组合优化决策[J].数理统计与管理, 2006,24(6):84-88.

[3] Uryasev S,Theiler U A,Serraino G.Risk-return optimization with different risk-aggregation strategies[J].Journal of Risk Finance, 2010, 11(1):129-146.

[4] Monica B,Loriana P.Value-at-risk:a multivariate switching regime approach[J].Journal of Emprical Finance, 2000,7(5):531-554.

[5] Rockafellar R T, Uryasev S.Optimization of conditional value-at-risk.[J].Risk, 2000,2:21-41.

[6] 刘小茂,李楚霖,王建华.风险资产组合的均值—CVAR有效前沿(Ⅰ)[J].管理工程学报,2003,17(1):28-34.

[7] 郭战琴,周宗放.基于VAR约束的商业银行贷款组合多目标决策[J].系统工程理论方法应用,2005,14(2):149-152.

[8] Lim C, Sherali H D,Uryasev S.Portfolio optimization by minimizing conditional value-at-risk via nondifferentiable optimization [J].Computational Optimization & Application, 2010,46(3):391-415.

[9] Samuelson P A.The fundamental approximation theorem of portfolio analysis in terms of means,variances and higher moments[J].The Review of Economic Studies.1970,37(4);537-542.

[10] Chunhachinda P, Dandapani K, Hamid S,et al.Protfolio selection and skewness:Evidence from international stock markets[J].Journal of Banking & Finance.1997,21:143-167.

[11] Prakash A J, Chang Chunhao, Pactwa T E.Selecting a portfolio with skewness:Recent evidence from US,European and Latin American equity markets[J].Journal of Banking and Finance, 2003,27(7):1375-1390.

[12] 迟国泰,迟枫,闫达文.贷款组合的“均值—方差—偏度”三因素优化模型[J].运筹与管理, 2009,18(4):98-111.

[13] 余婧.均值—方差—近似偏度投资组合模型和实证分析[J].运筹学学报,2010,14(1):106-114.

[14] 许文,迟国泰,杨万武.基于违约损失控制的商业银行多期资产组合动态优化模型[J].管理学报,2010,7(4):585-594.

[15] Fishburn P C.Foundations of risk measurement,I.risk as a probable loss[J].Management Science.1984, 30(4):396~406.

[16] Caouette J B.Managing credit risk the next great financial challenge[M].New York: John Wiley& Sons,Inc, 1998.

[17] 迟国泰,董贺超,刘艳萍.基于信用风险迁移的组合收益与组合风险计量模型[J].科研管理,2009,30(2):139-149.

[18] 迟国泰,奚扬,姜大治,等.基于VaR约束的银行资产负债管理优化模型[J].大连理工大学学报,2002,42(6):750-758.

[19] 迟国泰,孙秀艳,董贺超.基于信用等级修正和半绝对离差风险的银行资产组合优化模型[J].系统工程理论与实践.2006,8:1-16.

猜你喜欢

汽车实用技术(2022年16期)2022-08-31

新高考·高二数学(2022年3期)2022-04-29

新高考·高二数学(2022年3期)2022-04-29

中国军转民(2018年6期)2018-09-10

中学生数理化(高中版.高一使用)(2018年6期)2018-07-09

课程教育研究(2017年37期)2017-10-20

商场现代化(2016年8期)2016-05-10

现代教育教学探索杂志(2009年9期)2009-12-29