退休年龄、退休余命与养老保险个人账户支付成本

2014-03-28 11:18潘孝珍

暨南学报(哲学社会科学版) 2014年4期

潘孝珍

(中南财经政法大学财政税务学院,湖北武汉 430073)

一、引 言

养老保险是社会保障体系最重要的内容,改革开放以来,我国的养老保险制度经历了一个不断完善的过程。1997年国务院公布了《关于建立统一的企业职工基本养老保险制度的决定》,把社会统筹与个人账户相结合的模式作为我国养老保险的基本制度,并于2005年颁布了《关于完善企业职工基本养老保险制度的决定》,对“统账结合”的养老保险制度进行进一步完善,而2011年开始实施的《中华人民共和国社会保险法》则是我国实施养老保险制度的根本性法律。当前我国参加企业职工基本养老保险的退休人员获得的基本养老金由基础养老金和个人账户养老金两部分组成,其中个人账户养老金的发放标准按照个人账户的积累总额除以计发月数计算得到。养老保险制度关于计发月数、退休年龄、退休余命等内容的具体规定,对个人账户养老金的稳定发放,以及养老保险体系的可持续运行都有非常重要的影响。

二、养老保险个人账户支付成本的理论界定

在我国养老保险实施过程中,往往通过修改支付条件来增加对参保者未来获得养老金的承诺,以激励劳动者参加养老保险或延迟退休。汪泽英、曾湘泉从参保者的角度出发,把参保者参加养老保险获得的养老金收入减去养老保险金支出,表述为参保者参加养老保险获得的一种“收益激励”。事实上,从政府的角度出发,可以把政府的养老金支付超过个人缴纳养老保险金的数额看成是政府为激励劳动者参加养老保险、延迟退休等花费的成本。因此,可以将养老保险个人账户支付成本定义为,由于养老保险具体制度设计,如法定退休年龄、计发月数等因素的差异,导致养老保险体系需要支付的个人账户养老金支出超过养老保险金收入的数额。此外,还可以引申出“个人账户边际支付成本”的概念。养老保险个人账户支付成本在具体数量上可以由如下公式计算:

个人账户支付成本=个人账户养老金支出-个人账户养老保险金收入

个人账户养老金需要支付的数额是根据个人账户累积总额除以计发月数得到,因此计发月数对养老保险个人账户支付成本的影响是非常容易判断的,即随着养老保险计发月数的降低,每月支付的个人账户养老金增加,养老保险个人账户支付成本随之增加,如艾蔚,谭珊珊、黄健元等文献所论述的。然而,退休年龄、退休余命的影响又会如何?关于退休年龄对养老保险个人账户支付成本的影响,国内大部分学者认为,随着法定退休年龄的提高,养老保险个人账户支付成本随之降低,如边恕,汪泽英、曾湘泉,饶茜等,钟仁耀、徐铁城,邓大松、李琳等都持类似观点,基本的理由是提高法定退休年龄可以延长养老保险的缴费时间,并缩短养老金的领取时间,从而在两个方面都降低养老保险个人账户支付成本。但也有个别学者持相反的观点,如张勇认为,必须考虑延迟退休对养老保险待遇的影响,提高法定退休年龄会提高劳动者退休后每年领取的养老金数额,从而提高支付成本。退休余命对养老保险个人账户支付成本的影响,学术界一般认为随着人口预期寿命的增长,劳动者退休余命也相应增长,而劳动者领取养老金的年限越长,则养老保险个人账户支付成本越高,如袁志刚、宋铮等文献。

本文的创新之处在于,构建一个养老保险个人账户支付成本的数理模型,并对退休年龄、退休余命等因素对个人账户支付成本的影响进行数值模拟,以此为基础提出有利于降低我国养老保险个人账户支付成本,促进我国养老保险可持续运行的政策建议。

三、养老保险个人账户支付成本的理论模型构建

我国当前实行“统账结合”的基本养老保险制度,参保人员退休时领取的基本养老金由基础养老金和个人账户养老金两部分组成,其中基础养老金来源于养老保险统筹账户,个人账户养老金来源于个人账户。在现有养老保险制度下,由于政府未能承担养老保险从现收现付制向部分积累制转变时的转轨成本,这部分成本实际上转嫁给了转轨后的养老保险制度。个人账户资金从征缴到支付,需要经历相当于劳动者一生的工作周期长度的积累期,而目前这部分资金大多用于养老保险制度的转轨成本,实际上并无积累。庞凤喜、潘孝珍认为,实行“名义账户制”对我国来说可能更为合适,即个人账户只是名义上的,只作为公民养老保险金的记录账户,不进行养老保险资金的积累,在资金的运行方式上采取现收现付制模式,但个人账户支付成本仍然是我国建立养老保险制度不可回避的问题。个人账户支付成本可以由政府财政进行补贴,在我国养老保险实践中也确实是这样执行的,但过高的个人账户支付成本必然会带来沉重的财政负担,甚至导致严重的政府信用危机。因此政府在设计养老保险制度时,必须充分考虑计发月数、退休年龄、退休余命等因素对养老保险个人账户支付成本的影响。本文尝试构建的养老保险个人账户支付成本模型如下:

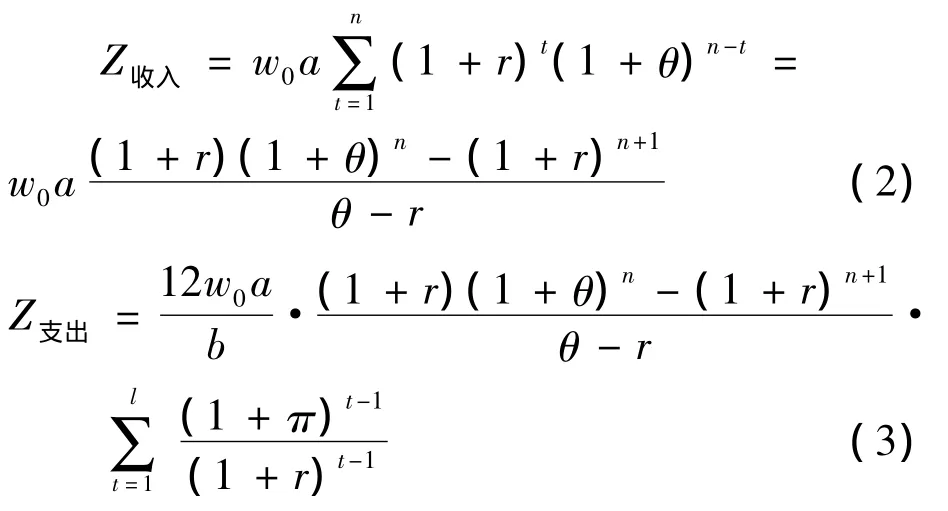

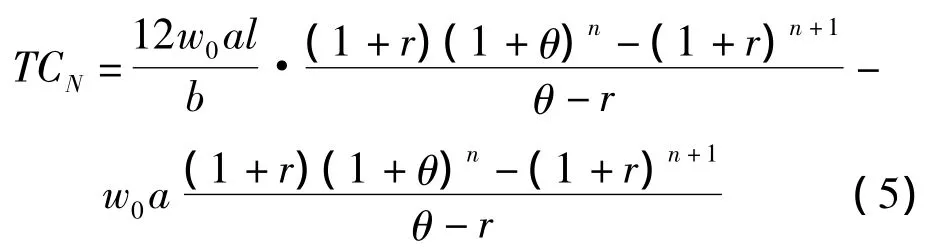

其中,设劳动者退休时的时间点N为现期,此时劳动者已经工作了n年,则TC表示养老保险个人账户支付成本在劳动者退休时的金额。Z表示个人账户养老金支出的现值,即劳动者退休后获得的全部养老金在退休时的现金价值;Z表示个人账户养老保险金收入的现值,即劳动者工作时缴纳的全部养老保险金在退休时的现金价值。

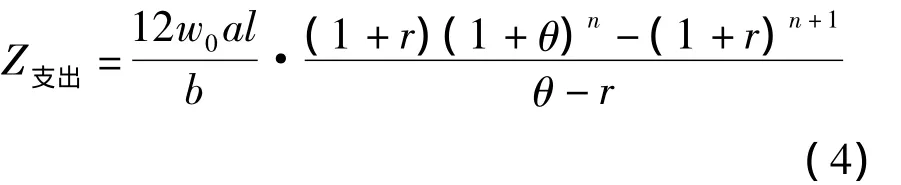

Z的计算原理为,从劳动者每年工资薪金收入中提取一定比例的资金进入养老保险个人账户,劳动者每年的工资都会存在一定的增长率,此外把积累的养老保险资金进行投资也会获得一定的投资收益率。把每年积累的个人账户资金进行加总,即可以得到Z。Z的计算原理为,劳动者退休后每月获得的个人账户养老金是根据Z除以计发月数得到的,则每月获得的个人账户养老金乘以12即可以得到每年获得的个人账户养老金。此外,由于通货膨胀因素的存在,政府每年都会参照通货膨胀的情况对养老金进行调整,以此抵消通货膨胀对退休人员正常生活的影响。根据Z和Z的计算原理,可以分别得到两者的计算公式:

其中,w表示劳动者参加工作时的初始工资;a表示养老保险个人账户的缴费率;n表示劳动者一生中进行工作的时间,这里假设劳动者从参加工作到退休一直处于连续工作状态,主要特征表现为劳动者初次参加工作后到退休前每年都向个人账户缴纳养老保险金;r表示利率;θ表示每年的工资增长率;b表示劳动者退休年龄所对应的养老保险个人账户计发月数;l表示退休余命,π表示通货膨胀率。

同时,由于在劳动者退休后政府每年支付的养老保险金主要是为了维持劳动者的生活水平不变,可以假设政府每年提高个人账户养老金的比率等于利率,则劳动者退休后每年的通货膨胀率等于利率,即r=π,于是式(3)就可以简化为:

将式(2)和(4)代入(1),即可以得到养老保险个人账户支付成本在现期,即时间点N时的现值:

此外,还可以通过TC和TC的比较获得养老保险个人账户随着相应影响因素变化一个单位而导致的边际成本,即养老保险个人账户边际支付成本MC的计算公式为:

通过测算退休年龄、退休余命等因素对养老保险个人账户支付成本和边际支付成本的影响,可以分析我国当前养老保险制度设计是否合理,从而为我国养老保险制度改革提供有价值的参考依据。

四、退休年龄、退休余命与养老保险个人账户支付成本的数值模拟

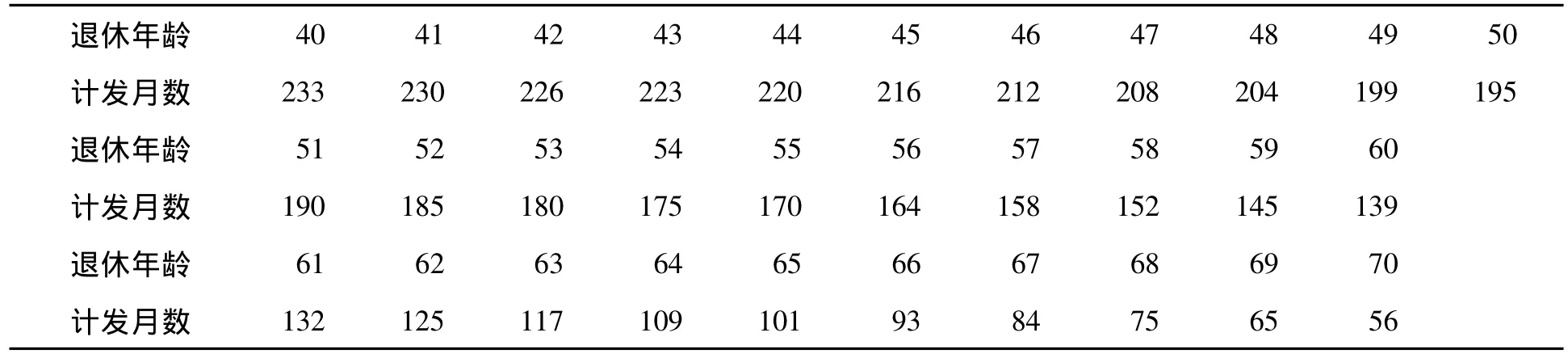

假设劳动者参加工作时的初始工资为1,即w=1;我国当前的养老保险制度规定劳动者缴费工资的8%进入个人账户,因此a=8%;由于世界各国法律普遍规定18周岁作为成年人的年龄界限,因此本文把18岁作为劳动者参加工作的初始时间,通过劳动者退休年龄减去参加工作的初始年龄,即可以求出劳动者一生中从事工作的时间n;对于利率,它一方面代表了银行一年期的定期存款利率,另一方面又是劳动者缴纳的个人账户养老保险金进行投资的投资收益率,体现的是劳动者积累的个人账户养老金每年的增长水平,本文采用劳动保障部法制司(2001)、张勇(2007)的做法,假设每年的利率r=4%;劳动者工资的增长来源于GDP的增长,因此本文假设劳动者的工资增长率与GDP增长率挂钩,即θ=8%;劳动者退休年龄所对应的养老保险个人账户计发月数 b,见表1:

通过将各个影响因素的实际值代入公式(5)和(6)就可以得到相应的养老保险个人账户支付成本和边际支付成本,从而分析退休年龄、退休余命的变化对养老保险个人账户支付成本的影响。

(一)退休年龄相同条件下,个人账户支付成本随退休余命变化的情况

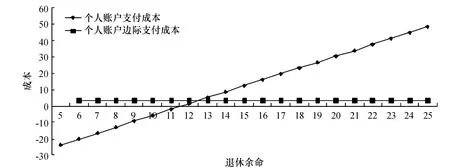

在其他因素确定的条件下,个人账户支付成本主要受劳动者退休年龄和退休余命两个因素影响,通过固定劳动者的退休年龄,可以考察退休余命单一因素对养老保险个人账户支付成本的影响。假设一个劳动者在60岁退休,则他一生中参加工作的时间为42年,本文预测退休余命从5年到25年变化时个人账户支付成本的变化趋势,图1显示了用上述数值测算的结果。

表1 我国养老保险个人账户计发月数表①根据人力资源和社会保障部公布的计发月数整理制表,可以看出政策制定者考虑到我国职工退休年龄差异的现实状况,给出了退休年龄从40岁到70岁所对应的个人账户计发月数。

图1 退休年龄相同条件下,个人账户支付成本随退休余命变化图

从图1中可以看到,我国养老保险个人账户支付成本随着退休余命的增加而增加。因为劳动者的退休年龄加上退休余命即为劳动者的预期寿命,因此,随着劳动者退休余命的增加,预期寿命也相应增加,养老保险体系为劳动者支付的个人账户养老金随之增加。如果退休余命少于11年,即劳动者的预期寿命小于71岁时,个人账户支付成本为负值,即劳动者参加养老保险而向个人账户缴纳的养老保险金高于退休后从养老保险制度中获得的养老金。如果劳动者的预期寿命大于72岁,则个人账户支付成本为正,即政府为劳动者参加养老保险支付了补贴,而且随着预期寿命的增加,个人账户支付成本也相应增加。从边际支付成本的角度来看,随着退休余命的增加,边际支付成本保持恒定的水平,即退休余命每增加一年,边际支付成本相应增加3.62倍初始工资的水平。

(二)退休余命相同条件下,个人账户支付成本随退休年龄变化的情况

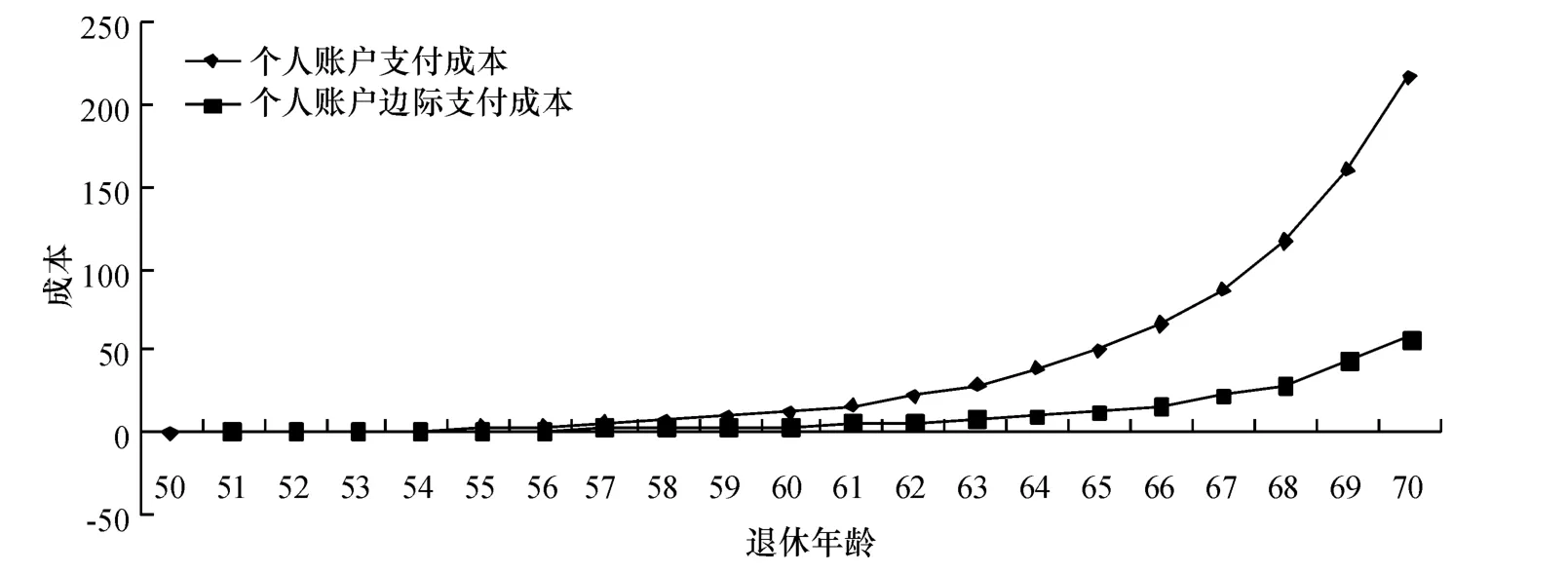

通过固定劳动者的退休余命,可以分析在不同的退休年龄条件下个人账户支付成本的变化情况。假设劳动者退休余命为15年,本文预测退休年龄从50岁到70岁变化时养老保险个人账户支付成本的变化趋势,图2显示了用上述数值测算的结果:

从图2中可以看到,我国养老保险个人账户支付成本和边际支付成本都随着退休年龄的增加而增长,而在退休年龄为53岁之前,个人账户支付成本为负,并保持较缓慢的增长;当退休年龄达到65岁以后,我国养老保险个人账户的支付成本出现急剧增长。相应地,在64岁之前的边际支付成本增长幅度较小,65岁之后边际支付成本也开始大幅增长。养老保险个人账户支付成本从另一个角度来说也是劳动者参加养老保险的收益,在退休年龄为65岁之前,劳动者延迟一年退休获得的边际收益相对较低,而在65岁之后劳动者延迟一年退休获得的边际收益较高。

图2 退休余命相同条件下,个人账户支付成本随退休年龄变化图

(三)退休年龄、退休余命同时变化条件下,个人账户支付成本变化的情况

通过固定退休年龄或退休余命,可以分别测算在其他条件不变时某一因素对个人账户支付成本的影响,然而无论哪一种情形都和现实状况存在一定差距。更符合现实的情形是,在一个经济体中,不同的劳动者根据自身的具体情况选择不同的退休年龄,即提前退休或延迟退休。此外,一个社会作为整体,存在较为稳定的预期寿命,通过固定劳动者的预期寿命,在此基础上退休年龄和退休余命同时变化,以此考察个人账户支付成本的变化情况,与养老保险个人账户的现实状况更为符合。

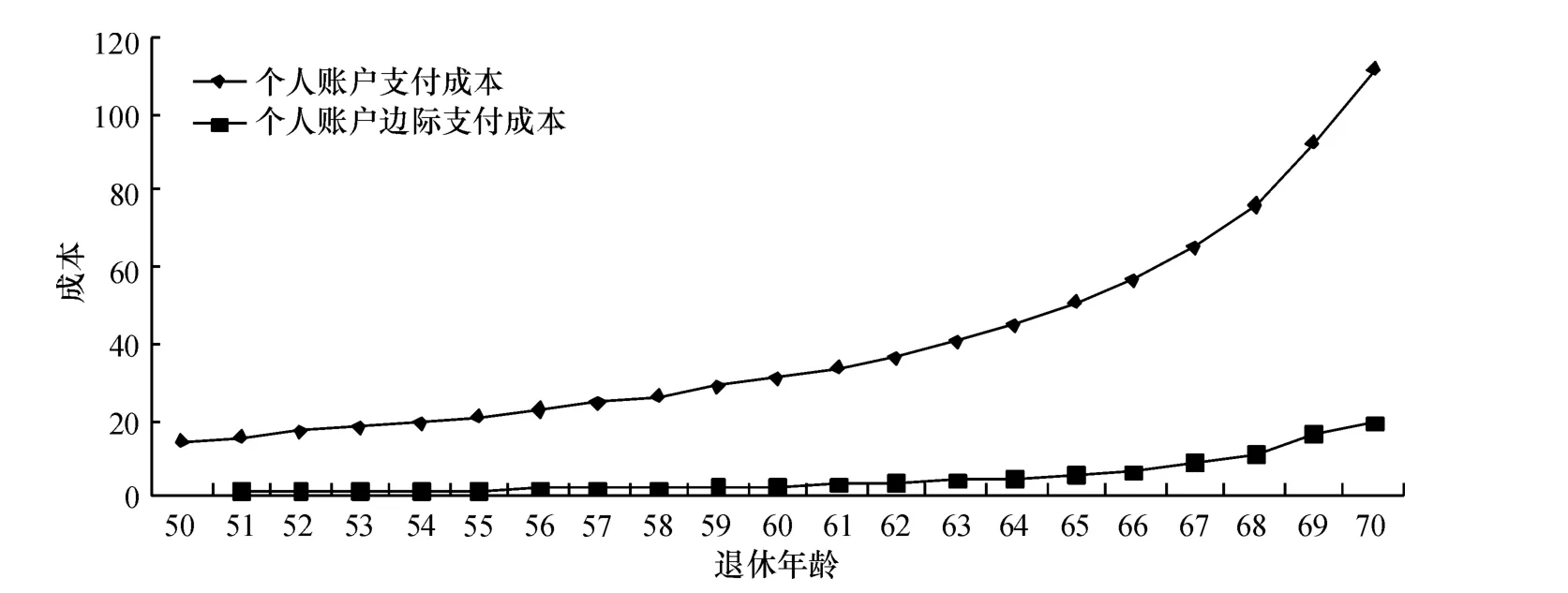

根据第六次人口普查数据,2010年我国男性平均预期寿命为 72.38岁,女性为 77.37岁,但必须看到新生儿等低龄人口死亡率对社会平均预期寿命存在的影响,因此劳动者达到退休年龄以后,在退休时的预期寿命要远远高于社会平均预期寿命。如张勇(2007)根据第五次人口普查资料认为,我国城市居民在60岁时的预期寿命大约为20年,而在80岁以后还活着的概率超过了50%。因此,基于上述考虑,本文将劳动者的预期寿命设定为80岁。本文测算劳动者退休年龄从50岁到70岁,相应地退休余命从30岁到10岁变化时,养老保险个人账户支付成本的变化趋势,图3显示了用上述数值测算的结果:

图3 退休年龄、退休余命同时变化条件下,个人账户支付成本变化图

图3与图1、图2存在的较大差别是养老保险个人账户支付成本从退休年龄50岁开始之初就是一个正值,也就是说劳动者的预期寿命为80岁时,无论其从50岁还是到70岁退休,劳动者参加养老保险获得的收益总是正的,即养老保险体系总是要为劳动者承担正的个人账户支付成本。此外,图3在成本的具体数值上与图1、图2也存在较大差别,说明同时考虑退休年龄和退休余命时,个人账户支付成本的具体数值实际上是图1、图2中单独考虑单一因素时的综合。图3与图2也存在相似地方,即无论是个人账户支付成本还是边际支付成本,都是在劳动者年龄超过65岁时开始出现较大幅度的增长。

五、基于个人账户支付成本视角,促进我国养老保险可持续运行的政策建议

(一)合理调整个人账户养老金计发月数

从上文分析来看,政府为了鼓励劳动者在65岁以后退休支付了非常高昂的成本,原因在于政府通过退休年龄越高对应越少的计发月数,以利益诱导机制鼓励劳动者延迟退休,从而降低当前养老金支出,但也为未来养老金支付危机埋下伏笔。因此,有必要对我国养老保险个人账户计发月数进行合理调整,一方面使之对劳动者延迟退休存在一定的激励效应,另一方面又不至于带来过高的个人账户支付成本。具体做法是恰当提高65岁以后退休人员所对应的计发月数,使不同退休年龄所对应的个人账户支付成本曲线保持较低幅度的稳定增长,在曲线斜率上不会急剧增加。

(二)适当提高养老保险参保者的法定退休年龄

我国目前规定的男职工60岁、女职工50岁、女干部55岁退休的法定退休年龄制定于20世纪50年代初,当时平均预期寿命男性是40岁、女性是42.3岁。经过几十年发展,我国社会经济与医疗卫生水平都有了极大提高,人均预期寿命也超过了70岁,如果再坚持近六十年以前的法定退休年龄是非常不合适的。从我国当前的人口预期寿命和医疗水平来讲,适当提高法定退休年龄是可行的,而对于越来越严峻的养老保险支付压力来说,适当提高法定退休年龄是必要的。此外,我国提高养老保险参保者的法定退休年龄,还必须以调整个人账户养老金计发月数为前提,从图2、图3中可以看到,如果未合理调整计发月数就提高法定退休年龄,必然在短期内导致个人账户养老金支出的迅速增加,影响我国养老保险制度的可持续运行。

(三)改变个人账户可继承的比例

本文对养老保险个人账户支付成本的测算分析是以一定的预期寿命为前提的,即假设全部劳动人口的实际寿命都等于预期寿命,但现实生活中必然有一部分人的实际寿命高于预期寿命,另一部分人则相反。在参保者个体的实际寿命与总体的预期寿命存在差异的现实条件下,养老保险制度关于个人账户能否继承以及继承比例的规定直接关系到我国养老保险个人账户整体上的支付压力。我国当前关于个人账户可继承性的规定是,当劳动者先于预期寿命死亡而个人账户资金尚未用完时,可以由其继承人作为遗产全部继承,因此无法通过调剂不同实际寿命劳动者的个人账户资金来实现个人账户在预期寿命上的平衡,即低于预期寿命的劳动者的个人账户剩余资金被继承,高于预期寿命的劳动者的个人账户资金没有着落,最终作为个人账户的支付成本由国家财政承担。因此,为了降低个人账户支付成本,实现养老保险制度的可持续运行,有必要对个人账户的可继承比例进行调整。

(四)充分考虑退休余命的增长,实现养老保险体系的动态管理

社会经济体系是一个持续变化的系统,影响养老保险可持续运行的各个因素处于不断演化过程中,如我国劳动者的预期寿命在过去几十年里有了较大幅度的提高,1982年、1990年、2000年、2010年的历次人口普查结果显示,我国人均预期寿命分别为67.77岁、68.55岁、71.40岁、74.83岁,并且到2050年有望达到85岁。从上文分析显示,人均预期寿命的提高增加养老保险支付年限,在养老保险资金收入没有同步增长的条件下必然带来资金支付危机。因此我国在设计养老保险体系时,必须充分考虑退休余命的增长对个人账户支付成本以及整个养老保险体系的影响。此外,对养老保险个人账户计发月数、法定退休年龄、个人账户可继承比例等因素的调整,如陆安、骆正清所认为的,也必须充分考虑各影响因素的现实变化。因此,在社会保障制度改革过程中,必须对社会保障各因素将来可能发生的变化进行充分估计,实现养老保险体系的动态管理。

[1]汪泽英,曾湘泉.中国社会养老保险收益激励与企业职工退休年龄分析[J].中国人民大学学报,2004(6).

[2]艾蔚.基于Lee-Cater模型的养老保险个人账户缺口研究[J].保险研究,2012(2).

[3]谭珊珊,黄健元.事业单位养老保险改革:个人账户与名义账户的选择[J].华东经济管理,2012(3).

[4]边恕.日本公共年金的支付危机与养老保险制度改革[J].日本研究,2003(3).

[5]饶茜等.提高我国养老保险退休年龄的相关分析[J].财经问题研究,2005(1).

[6]钟仁耀,徐铁城.城镇新旧养老保险模式中养老金水平比较研究[J].财经研究,2006(11).

[7]邓大松,李琳.中国社会养老保险的替代率及其敏感性分析[J].武汉大学学报(哲学社会科学版),2009 (1).

[8]张勇.中国个人账户的支付能力研究[J].数量经济技术经济研究,2007(7).

[9]袁志刚,宋铮.人口年龄结构、养老保险制度与最优储蓄率[J].经济研究,2000(11).

[10]庞凤喜,潘孝珍.名义账户制:我国养老保险模式的合理选择[J].现代财经,2012(4).

[11]Settergren.The Automatic Balance Mechanism of the Swedish Pension System[J].Wirtschaftspolitische Blatter,2001,48(4).

[12]陆安,骆正清.个人账户养老金缺口的精算模型与实证研究[J].数学的实践与认识,2010(12).

猜你喜欢

作文评点报·低幼版(2020年3期)2020-02-12

老年博览·上半月(2019年8期)2019-10-21

商情(2012年48期)2017-11-08

当代工人(2017年8期)2017-05-26

时代人物(2016年9期)2016-11-09

人民周刊(2016年17期)2016-11-05

青年与社会(2016年18期)2016-10-25

科技知识动漫(2016年9期)2016-09-22

环球时报(2014-06-03)2014-06-03

阅读与作文(英语高中版)(2013年4期)2013-04-12