学前教育财政投入的分担机制研究

——基于事权与支出责任相适应的视角

2014-03-16 09:39庄爱玲张翼飞

教育与经济 2014年3期

黄 洪,庄爱玲,张翼飞

(成都学院 经济管理学院,成都 610106)

学前教育财政投入的分担机制研究

——基于事权与支出责任相适应的视角

黄 洪,庄爱玲,张翼飞

(成都学院 经济管理学院,成都 610106)

党的第十八届三中全会通过的《决定》提出要“建立事权与支出责任相适应的制度”,本文基于这一财政体制改革的要求,试图分析与构建各级政府对学前教育投入的分担机制。首先,探究学前教育各级政府财政投入的分担现状;然后,剖析事权与支出责任相适应的逻辑机理,将事权划分为直接事权与间接事权,将支出责任划分为直接支出责任与间接支出责任,并提出直接事权与直接支出责任相适应,间接事权与间接支出责任相适应;最后,提出学前教育财政投入分担机制优化的对策思路。

学前教育;财政分担;事权;支出责任

一、问题提出与文献回顾

党的第十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》)提出“建立事权和支出责任相适应的制度”,这为中央政府与地方政府以及地方政府之间的财政体制改革指明了方向。在政府的诸多事权与支出责任中,学前教育是当下的重点之一。“入园难、入园贵”凸显政府事权的缺位和支出责任的不足。为解决这一民生问题,《国务院关于当前发展学前教育的若干意见》(国发〔2010〕41号)要求,各级政府要将学前教育经费列入财政预算。中央财政设立专项经费,…地方政府要加大投入。因此,基于事权与支出责任相适应的视角,分析学前教育各级政府投入的分担机制,是研究学前教育财政投入问题的当务之急。

在现有文献中,对学前教育各级政府投入分担机制的研究主要集中在三个方面:一是审视学前教育政府间财政分担的国外经验。主要涉及葡萄牙、澳大利亚、瑞典、美国等国家。近年来,葡萄牙对学前教育的重视程度不断提升,中央政府对学前教育的投入越来越多,政府既全额资助公立学前教育机构,也大力扶持非营利性私立学前教育机构,使得学前教育的生均投入与小学教育基本持平[1]。澳大利亚、印度等国则通过制定政策明晰联邦政府与地方政府(比如,州政府、领地政府、街区政府等)之间的财政投入责任,让政府间的事权与支出责任有章可依、有规可循[2]。瑞典学前教育经费的60%由省级政府承担,中央对地方的经费不足给予一定资助;巴西的学前教育经费则主要由市政府承担,但中央会对贫困市进行转移支付[3]。在美国,联邦政府通过拨款对学前教育进行财政投入,州政府通过实施州立学前教育项目促进学前教育发展,州政府的投资额从2001年的24亿美元增加至2009年的57亿美元,增加额和幅度分别达到33亿美元和137.5%[4]。

二是从整体层面研究我国各级政府财政投入的基

本思路。王海英构建了纵横联通的学前教育政府投入体系,即中央对经济非常困难省份的学前教育从基础扶持,经济发达但学前教育不平衡的省份在省内进行转移支付[5];杨莉君等建议,中部农村地区建立“县乡结合、以县为主”的学前教育模式[6];王水娟等认为,中央政府对农村地区、贫困地区的学前教育普及负有重要责任,县级政府主要负责学前教育的地方财政投入[7];柏檀则建议学前教育的事权适当上移,并结合建设经费、人员经费和公用经费等经费构成,以及东部地区、中部地区和西部地区等地区构成,有差异的构建政府间的财政投入分担机制[8]。

三是以具体市县区为例分析学前教育的政府间投入。周永明等对宁波市的情况进行了分析,宁波市政府每年安排1000万学前教育专项财政资金,各区县也要求设立相应的学前教育专项财政资金,没有高中阶段的区县的学前教育财政经费需占到财政性教育经费的10%,有高中阶段的各区县也至少需占到5%[9]。此后,周永明等以宁波市江北区慈城镇为例进行个案研究,显示:2010年,政府财政总投入占学前教育支出总额的54%,区政府与镇政府的投入比例为67:33,区政府主要承担常住人口人均12元/年、非公办教师社会保险的50%、公办教师每月200元至1000元的补贴、校舍维修等方面的支出[10]。周建平则以A县为例分析学前教育的财政投入,认为财政投入由“镇为主”变为“县为主”具有积极意义[11]。

现有文献对本文的研究奠定了一定基础,而本文的创新主要体现在两个方面:一是基于《决定》首次提出的事权与支出责任相适应,分析学前教育各级政府投入的分担机制;二是将事权划分为直接事权与间接事权,将支出责任划分为直接支出责任与间接支出责任,并提出直接事权与直接支出责任相适应,间接事权与间接支出责任相适应。

二、学前教育各级政府投入的分担现状

(一)中央与地方的学前教育投入分担现状

在投入责任上,国发〔2010〕41号文件明确指出,地方政府是发展学前教育、解决“入园难”问题的责任主体。也就是说,学前教育的投入责任以地方为主、中央为辅,这为中央与地方的责任划分定下了基调。在投入领域上,财教〔2011〕405号文件表明,中央政府的学前教育投入集中在4大类的如下7项目:利用农村闲置校舍改建幼儿园、农村小学增设附属幼儿园、开展学前教育巡回支教试点、积极扶持民办幼儿园发展、鼓励城市多渠道多形式办园和妥善解决进城务工人员随迁子女入园、实施幼儿教师国家级培训计划、建立学前教育资助制度;地方政府的学前教育投入领域则是全方位的,既包括上述7项目也包括学前教育的其他领域。由于中央政府对上述7项目的投入是不足额的,地方政府需要进一步补充;其他领域由于没有中央政府的介入,地方政府理应承担相应投入责任。在投入方式上,中央政府按比例投入或者以奖补方式投入,地方政府则采取直接投入或先行投入。在投入金额上,2011年至2013年,中央政府投入500亿元,地方政府投入1600多亿元,合计投入2100多亿元[12]。

(二)地方政府间的学前教育投入分担现状

前面分析了中央与地方的学前教育投入分担现状,但地方政府又涉及若干层级,比如省、市、县、乡(镇),各级地方政府如何分担学前教育投入,是值得进一步探讨的问题。按照国家的统一部署与要求,省级政府先后制定并出台了《学前教育三年行动计划》等文件,对各级地方政府在学前教育中的职责进行了规定和说明。鉴于此,笔者基于省级政府公开的《学前教育三年行动计划》,或者与此类似的《××省关于大力发展学前教育的若干意见》,分析地方政府间的学前教育投入分担现状。在样本选择时,笔者以大陆31个省级政府为例进行研究,但在文献资料的实际搜集时,无法获取西藏自治区的《学前教育三年行动计划》,故最终以30个省份为例进行分析。

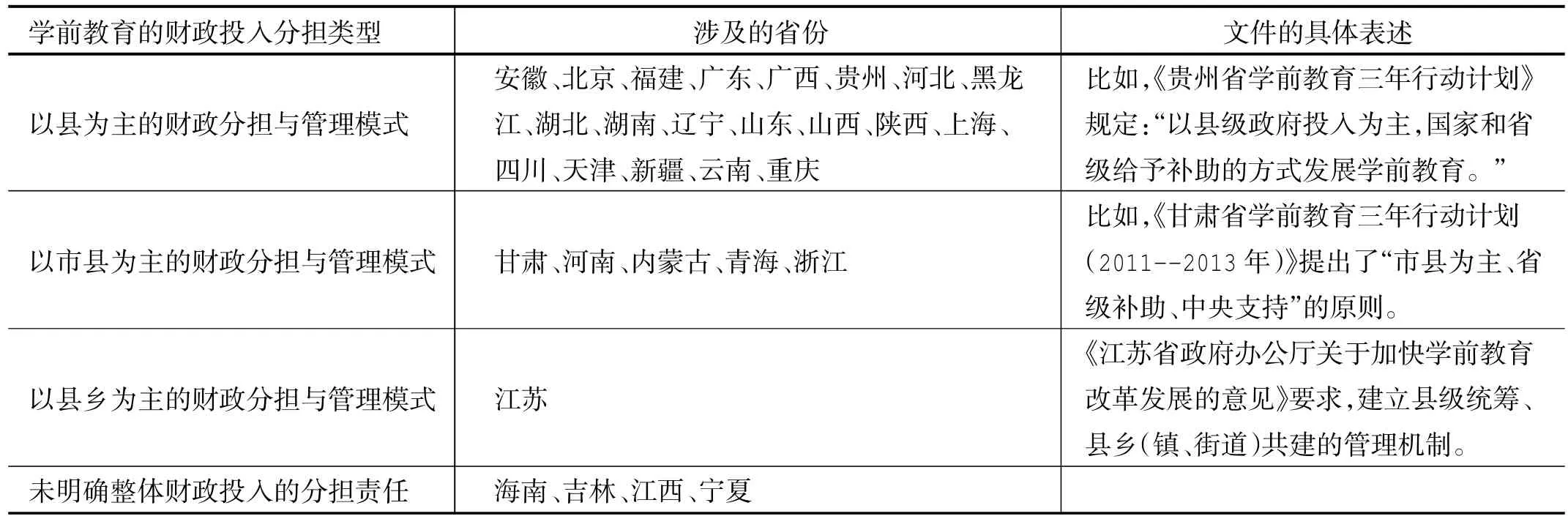

通过对30个省级政府《学前教育三年行动计划》等文件的归纳,笔者将学前教育的财政投入分担类型界定为表1所示的四种模式:一是以县为主的财政分担与管理模式;二是以市县为主的财政分担与管理模式;三是以县乡为主的财政分担与管理模式;四是未明确整体财政投入的分担责任。在本文中,“市”专指地级市,直辖市归属于省级政府,县级市以及直辖市的区县归属于县级政府。从表1可以看出,第一种分担类型是最普遍的,涉及20个省份,占30个省份的67%;其次是第二种分担类型,包括5个省份,占30个省份的17%;再次是未明确整体财政投入分担责任的省份,涉及海南、吉林、江西、宁夏,以《海南省学前教育改革和发展三年行动计划(2011-2013年)》为例,虽要求学前教育支出占同级财政教育支出的比例逐年提高,到2013年达到3%以上,但未直接明确各级政府之间的投入分担情况;最后,只有江苏实行的是以县乡为主的财政投入与管理模式,强调乡镇、街道在农村及社区学前教育中的筹资责任。

表1 学前教育财政投入的分担类型汇总

三、事权与支出责任相适应的逻辑机理

从历史演进来看,政府间的收支关系主要有三个观点:事权与财权相适应、事权与财力相适应、事权与支出责任相适应。最先出现的是事权与财权相适应,认为中央政府的事权应该与其财权相适应,地方各级政府的事权也应该与其财权相一致。这种思想的出发点是好的,但在实践中却遇到了问题,因为在相同的事权、财权划分标准下,不同地区的实际事权和实际财权是不一样的,落后地区的实际事权可能大于实际财权,而发达地区的实际事权可能小于实际财权。在这样的背景下,事权与财力相适应的观点就应运而生,通过政府间的转移支付制度,促使各级政府的事权与财力相适应。随后,为强调各级政府的支出责任,《决定》提出事权与支出责任相适应的要求。笔者认为,这三个观点没有对错之分,只是适用的范围不同。从全国范围来看,需做到事权与财权相适应;从中央与地方以及地方之间的关系来看,需做到事权与财力相适应、事权与支出责任相适应。

如图1所示,事权、支出责任、财权、财力四要素构成了政府间收支关系的核心。其中,事权、支出责任涉及政府间的财政支出,财权、财力涉及政府间的财政收入。事权与财权相适应、事权与财力相适应均强调收入与支出的适应;事权与支出责任相适应则强调支出要素内部的适应。笔者认为,财权意味着各级政府的本级收入,财力意味着各级政府的实际支配收入,二者之间的差距体现为政府间的转移支付。目前,由于中央政府对地方政府的转移支付较多,使得中央政府的本级收入高于实际支配收入,地方政府的本级收入低于实际支配收入。事权强调各级政府应该承担的,支出责任强调各级政府实际承担的,事权与支出责任是应然与实然的关系。在实践中,如果政府的财政收入宽裕,支出责任等于或接近于事权;如果政府的财政收入短缺,支出责任就会小于事权。当前,亟需解决的政府间财政关系,不是财政收入与支出的关系,而是财政支出内部的关系,即事权与支出责任的关系。通过事权与支出责任的适应,确保实际承担的即为应该承担的,避免各级政府的实际责任缺位,将财政支出的义务落到实处。

图1 事权、支出责任、财权、财力的逻辑关系

在事权与支出责任相适应的关系中,事权可分为直接事权与间接事权,支出责任可分为直接支出责任与间接支出责任。比如,学前教育是地方政府的事权,用符号A表示,为履行好这一事权,需要向学前教育投入经费B。假定地方政府的财政基础薄弱,只能为学前教育筹集到经费B1(B1<B)。基于基本公共服务均等化的要求,上级政府向地方政府转移支付了B2 (B2=B-B1)。假如,经费B1能履行好A事权中的A1部分,经费B2能履行好A事权中的A2部分,且A1与A2构成事权A的全体。那么,对地方政府而言,A1是直接事权,A2是间接事权;B1是直接支出责任,B2是间接支出责任。笔者认为,应做到直接事权与直接支出责任相适应,间接事权与间接支出责任相适应。如果事权A1没履行好,由地方政府承担相应责任;如果事权A2没履行好,则要分情况而论,若是上级政府的转移支付未到位,由上级政府承担相应责任,若是地方政府的经费使用效率低下,则由地方政府承担相应责任。《决定》指出,对于跨区域且对其他地区影响较大的公共服务,中央通过转移支付承担一部分地方事权支出责任。笔者认为,跨区域且对其他地区影响较大,可理

解为公共服务的外溢性,即该公共服务的收益不局限于本辖区。学前教育公共服务就具有典型的外溢特征。学前教育能培养有素质、有文化的社会人才,但A地区培养的人才可能在B地区就业。现实中,中西部地区是人才输出大省,东部沿海地区是人才输入大省。中西部地区承担学前教育成本,东部沿海地区享受学前教育收益,体现出学前教育的跨区域性和外溢性,这为中央或上级政府通过转移支付承担一部分学前教育支出责任奠定了基础。在这样的背景下,学前教育的事权与支出责任也就有了直接与间接之分,本级政府在直接支出责任下承担学前教育的直接事权,在上级政府的转移支付下承担学前教育的间接事权。

四、学前教育财政投入分担机制的优化

(一)以县为主承担发展学前教育的事权

现实中,大多数省份的文件规定,建立以县为主的财政分担与管理模式,也有的省份建立以市县为主或者以县乡为主的财政分担与管理模式。笔者建议,承担发展学前教育的事权应以县为主,原因有二:第一,学前教育与义务教育的联系最为紧密,《义务教育法》第七条规定,义务教育实行国务院领导,……,县级人民政府为主管理的体制。县级政府承担学前教育发展的事权,既能发挥县级政府承担义务教育获取的宝贵经验,又能与随后的义务教育有效衔接;第二,以县为主承担发展学前教育的事权,能有效防止以市县为主或以县乡为主时的相互推诿。当然,以县为主的事权承担并不意味着县级政府承担所有的责任。前面提到,事权分为直接事权和间接事权,县级政府对直接事权部分承担投入、运作、管理等责任,对间接事权部分仅承担运作、管理等责任,投入则由上级政府负责。此外,以县为主的事权承担并不是说县级政府承担最大的投入责任,只能说明县级政府承担最大的运作、管理责任,县级政府承担多大的投入责任取决于其实际财力。

(二)明确县级政府的直接事权与直接支出责任

政府对学前教育的事权与支出责任,主要体现在以下五个方面:一是新建普惠性幼儿园;二是改扩建普惠性幼儿园,不管幼儿园改扩建前的属性如何,只要改扩建后属于普惠性幼儿园,就应归于此类;三是现有公办普惠性幼儿园的维持,笔者认为,所有公办幼儿园均应纳入普惠性幼儿园的范围,即排除公办非普惠性幼儿园的存在;四是现有民办普惠性幼儿园的维持;五是民办非公益性幼儿园的新建、改扩建以及维持。在学前教育财政经费有限的情况下,政府应重点关注前四个方面。鉴于不同省份的县级政府,以及同一省份的不同县级政府的财政资源悬殊,县级政府的直接事权与直接支出责任不能一概而论。笔者认为,根据县级政府财政资源从贫乏到富裕,其直接事权与直接支出责任应首先覆盖现有公、民办普惠性幼儿园的维持,然后覆盖新建和改扩建普惠性幼儿园,最后覆盖民办非公益性幼儿园的新建、改扩建以及维持。因为存量公益性幼儿园的维持成本较低,由县级政府承担具有可行性和连贯性;增量公益性幼儿园的一次投入较高,若县级政府无力承担直接支出责任,则由上级政府承担部分或全部责任;对非公益性幼儿园的投入与资助,则是有余力时考虑的问题。

(三)强调县级政府的间接事权与间接支出责任

间接支出责任是指上级政府转移支付给县级政府,由县级政府经手承担的支出责任。间接事权则是县级政府对这部分资金进行运作、管理的权力与责任。县级政府的间接事权与间接支出责任对应于上级政府的转移支付。笔者认为,上级政府在进行转移支付时,应考虑三方面因素:一是转移支付数量与县级政府的直接支出责任反方向变动,即财政资源富裕的县级政府,承担的直接支出责任较大,上级政府对其的转移支付就适当减少。以成都市为例,鉴于青白江区较三圈层县(市)富裕,《成都市人民政府关于促进学前教育发展的意见》指出,市财政对三圈层县(市)、青白江区自筹资金完成新建、改扩建的农村公益性标准化中心幼儿园,分别给予每所70万元、50万元的补助。二是转移支付数量与存量学前教育资源反方向变化,即现有学前教育资源越丰富,得到的转移支付数量越低。三是转移支付数量与物价水平正方向变动。在其他要素既定的情况下,物价水平越高意味着场地房租、职工工资、办公费用等学前教育运作成本越高,提供相同学位所需要的财政经费就越高,故转移支付数量理应随之提升。

(四)重视资金的规范使用、绩效评价与适当奖补

县级政府有义务有效使用与运作学前教育经费。对直接事权与直接支出责任部分,县级政府应择优选择资金的投放方式与领域;对间接事权与间接支出责任部分,应区分均衡性转移支付和专项转移支付。均衡性转移支付没有限定使用范围,由县级政府视具体情况灵活安排;专项转移支付实行专款专用,只能投放于指定领域。若专项转移支付只明确用于学前教育,则县级政府在学前教育内有一定的调剂权力;若专项转移支付已明确用于学前教育的特定领域,比如幼儿园新建、贫困生救助等,县级政府则只能遵照执行。经费的

规范使用是过程监督,经费的绩效评价是结果监督。绩效评价注重两方面的评价:一是投入产出的数量,比如新增幼儿园数、新增教师数量、新增学位数等;二是投入产出的质量,比如幼儿园等级的提升、教师业务水平的提高、保教满意度的上升等。对绩效评价高的幼儿园,县级政府给予适当奖补;对绩效评价高的县(市、区),上级政府给予适当奖补。奖补金额不能太高,以避免出现“强者愈强、弱者愈弱”的马太效应。此外,应将绩效评价结果与园长、地方责任人等的任职、晋升相联系。

[1]余强.葡萄牙现行学前教育政策述评[J].外国教育研究,2010,(6):43-48.

[2]庞丽娟,孙美红,张芬,夏靖.世界主要国家学前教育普及行动计划及其特点[J].教育发展研究,2012,(20):1-5.

[3]柳倩.普及学前教育政策的国际发展趋势述评[J].外国教育研究,2011,(1):44-50.

[4]王芳,刘昊.美国州立学前教育项目:发展现状及面临的挑战[J].外国教育研究,2012,(3):29-35.

[5]王海英.学前教育不公平的社会表现、产生机制及其解决的可能途径[J].学前教育研究,2011,(8):10-16.

[6]杨莉君,曹莉.中部地区农村学前教育事业发展存在的问题及解决对策[J].学前教育研究,2011,(6):21-26.

[7]王水娟,柏檀.学前教育财政投入的效率问题与政府责任[J].教育与经济,2012,(3):4-8.

[8]柏檀.论学前教育公共服务中政府间财政责任的合理配置[J].教育学术月刊,2013,(1):101-103.

[9]周永明,林佩玲.宁波学前教育事业发展的制度设计(下)[J].学前教育研究,2010,(3):8-14.

[10]周永明,张建萍.政府主导的学前教育发展制度设计与选择——以宁波市江北区慈城镇为例[J].学前教育研究,2011,(3):3-10.

[11]周建平.从“镇为主”到“县为主”:农村学前教育管理体制的变革——基于对A县学前教育发展状况的调查[J].教育发展研究,2012,(20):18-21.

[12]人民日报.教育部:未来3年全国基本解决入园难入园贵[EB/OL].http://xueqian.eol.cn/luntan_11105/20140227/t20140227_10 79020_1.shtml,2014-02-27/2014-04-25.

Research on the Sharing Mechanism about Financial Investment in Preschool Education:Based on the Perspective of Governance Power Adapted to Disbursement Responsibility

HUANG Hong,ZHUANG Ailing,ZHANG Yifei

The third plenary session of 18th CPC central committee as proposed the financial point of view of "governance power to adapt with the disbursement responsibility".As the third plenary session of 18th CPC central committee proposed to construct the system of governance power adapted to disbursement responsibility,this paper attempts to analyze and construct the sharing mechanism of preschool education investment from governments at all levels.This paper firstly analyzes the present sharing situation of financial investment in preschool education from governments at all levels,and then analyzes the logic mechanism of governance power adapted to disbursement responsibility.Meanwhile, governance power is divided into direct and indirect governance power,and disbursement responsibility is divided into direct and indirect disbursement responsibility.So this paper proposes that direct governance power should be adapted to direct expenditure responsibility,and indirect governance power should be adapted to indirect expenditure responsibility.Finally, the countermeasures to optimize sharing mechanism of preschool education investment are put forward.

preschool education;financial sharing;governance power;disbursement responsibility

F08;G40-054

A

1003-4870(2014)03-0021-05

责任编辑 叶庆娜

2014-03-28

国家社会科学基金教育学青年课题“促进学前教育发展的财税政策研究”(课题编号:CHA110122)。

黄洪,男,经济学博士,成都学院经济管理学院副院长、副教授,硕士生导师、“1315”人才工程第一批学术带头人;庄爱玲,女,成都学院经济管理学院讲师,博士;张翼飞,男,成都学院经济管理学院讲师,博士。

猜你喜欢

中国公路(2017年7期)2017-07-24

安徽行政学院学报(2016年4期)2016-09-19

公共财政研究(2016年4期)2016-07-12

中央社会主义学院学报(2016年2期)2016-05-04

中小学教师培训(2016年3期)2016-04-18

求是学刊(2016年1期)2016-03-11

地方财政研究(2015年5期)2016-01-19

中国卫生(2015年3期)2015-11-19

湖南财政经济学院学报(2015年5期)2015-02-27

江苏第二师范学院学报(2014年8期)2014-04-16