中国式财政分权与公共教育支出

——基于空间面板模型的实证研究

2014-03-16 09:39李成宇史桂芬聂丽

教育与经济 2014年3期

李成宇,史桂芬,聂丽

中国式财政分权与公共教育支出

——基于空间面板模型的实证研究

李成宇1,史桂芬1,聂丽2

(1.东北师范大学 经济学院,长春130117;2.日本一桥大学 商学院研究科,东京)

财政分权与公共品供给的有效性一直是国内外学者广泛关注的热点问题。本文利用中国1997-2011年的省际面板数据,通过选择合适的空间面板模型实证研究中国式财政分权对教育支出的直接影响,以及相邻地区财政分权度对当地教育支出的空间溢出效应。本文主要结论是:中国的财政分权形成了财政激励,使得地方政府过度追求经济增长,而忽视了对教育的投资;并且,财政分权对教育支出具有负向的空间溢出效应,即相邻地区财政分权程度提高会对当地的教育投入产生不利影响;政府规模以及政绩考核下的政府竞争对教育支出也具有负向的空间溢出效应。文章的研究结果为中国公共教育投入以及财政分权体制的进一步完善提供了一定的政策启示。

中国式财政分权;教育支出;空间面板模型

一、问题提出与文献综述

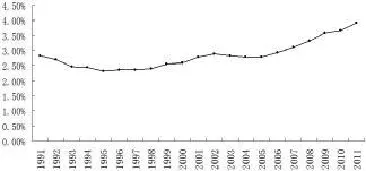

增加教育投入,提高教育水平是一国实现经济可持续发展的有效途径。2008年国际金融危机爆发以来,世界各国为破解经济困境,加大了刺激经济的力度,其中包括对教育的大量投入。①2009年2月17日,美国总统奥巴马签署的7870亿美元经济刺激法案——《2009年美国复兴与再投资法》中,有1060亿美元用于教育投入。欧盟公布的为期两年的经济复苏计划中,也包括大幅增加对教育的投资。因此,各国的政策实践为教育投资对一国经济发展的重要性进行了有力的说明。然而,改革开放初,中国主要关注于经济建设,将更多的财政资金投入到经济建设领域,忽略了对教育的投资。直到1985年,中共中央颁布了《关于教育体制改革的决定》后,中国的教育体制改革拉开帷幕,教育投资开始大规模增加。尤其是1994年分税制改革后,中国的教育支出占GDP的比重呈现出了逐年增长的态势。如图2所示。

本文感兴趣的是,中国教育支出规模的扩大、投入比重的增长,仅仅是伴随经济增长和财政收入增加的必然结果,还是财政分权体制的建立起到了推波助澜的作用?

根据传统的分权理论,在资源配置上,地方政府比中央政府更具有信息优势(Oates,1972)[1]。换言之,地方政府可以更好地满足当地居民的需求偏好,提高公共资源配置的效率和公平。因此,从理论层面看,财政分权有利于教育支出的增加。已有的实证研究也得到了支持性结论。例如,Zhuravskaya(2000)基于俄罗斯的城市预算数据,从财政联邦主义角度分析地方政府提供公共产品的诱因。研究表明,财政收入分权影响有效率地提供公共产品的地方政府激励,增加财政激励有利于地方政府加大对教育和卫生的支出[2]。Habibi等(2001)指出,财政分权有利于提高教育、卫生、社会保障等公共产品支出水平的结论,在美国和部分发展中

国家是成立的[3]。Faguet(2004)认为,分权改变了玻利维亚地方和全国的投资方式,政府对教育、卫生、污水处理等公共服务的提供正在稳步增长[4]。Granado等(2005)在对45个发达国家和发展中国家进行研究时也发现,财政分权增加了教育和卫生支出在政府总支出中的份额[5]。

但与主流观点相反,从中国的实践角度看,多数研究表明,财政分权改革对地方政府的教育支出并没有产生正向影响。中国以经济绩效作为地方政府行政能力的考核标准,地方官员的更迭和所辖区域的经济发展水平密切相关(Blanchard&Shleifer,2001;Whiting,2001)[6][7]。因此,地方政府为促进当地经济增长而竞相开展“标尺竞争”(Li&Zhou,2005)[8]。这就促使地方政府将更多的财政收入投入到经济建设领域。而且,1994年分税制改革对地方政府形成了强烈的财政激励,地方政府为进一步增加财政自给度,更加关注当地的经济增长。财政分权提高了地方政府公共资源配置的权利,地方政府就会产生盲目膨胀行政成本和扩张基建支出而忽略当地居民实际需求的倾向(龚锋、卢洪友,2009)[9]。由于公共资源的有限性,公共资源在不同支出项目之间的配置便存在竞争关系,如果配置到某一类公共品上的资源过多,则用于其他项目的公共资源势必会受到影响(卢洪友,2006)[10]。也就是说,中国式财政分权以及基于政绩考核下的政府竞争,导致教育和公共服务支出不足(傅勇、张晏,2007)[11],对地方的教育支出比重产生显著的负影响(郑磊,2008)[12]。

综观以上文献,大多文献关注的是财政分权对公共支出结构以及某一类公共支出水平的影响,从而间接说明对教育支出的影响。直接关注财政分权对教育支出的经验研究较少。进一步,考虑到相邻区域的观测值往往具有相互依赖性,而传统的面板回归技术通常假定地区之间是相互独立的(LeSage,2008)[13],因此,继续使用传统的面板回归技术来考察财政分权对教育支出的影响显然是不科学的。基于此,本文采用空间面板模型,检验财政分权对教育支出是否具有空间溢出效应。文章的结构安排如下:第二部分,简单回顾中国财政分权和教育财政体制的改革历程,并对中国的财政分权度和教育支出水平进行了描述性分析;第三部分是理论分析及模型介绍;第四部分为实证结果;第五部分是文章结论及政策建议。

二、中国式财政分权与教育投入概览

(一)中国财政体制沿革

新中国成立以来,中国的财政分权体制改革大致可以分为三个阶段:建国初到1978年,实行的是“统一领导、划分收支、分级管理”的财政集中体制,中央政府统收统支;1979年到1993年,实行多种形式的财政包干体制,中央政府逐步放权让利;1994年开始推行分税制改革,明确中央和地方政府事权和财权的划分。

苏联式的高度集权的财政管理体制是20世纪六七十年代中国政治经济形势的必然要求,在短期内对经济发展起到了举足轻重的作用。但同时,集中体制也严重束缚了地方的自主权。地方政府对中央高度依赖,没有自主的支出决策权,缺乏积极性和机动性。改革开放以来,中央政府开始调整中央和地方的财政权力和利益,实行“财政包干”体制,“分灶吃饭”。地方政府由此取得了更大的财权,在支出范围上也具有了一定的自主性,对地方政府起到了一定的激励作用。但这一体制的实施减少了中央财政收入的比重,增加了中央政府实施宏观调控的负担。正如朱镕 基在1993年8月所指出的,地方财政收入占全国的比重为70%,而中央只有30%,支出却占了一半左右。①资料来源:辛向阳,《百年博弈——中国中央与地方关系100年》。济南:山东人民出版社,2000.304-306.因此,财政分权的进一步改革势在必行。也就是在这一背景下,国务院作出《关于实行分税制财政管理体制的决定》,确定从1994 年1月1日起实行分税制财政管理体制。这次改革是中国财政分权体制改革历史上的一个重要分水岭:合理确定了中央和地方的支出范围;根据事权和财权相结合的原则,明确了中央和地方的收入范围,划分中央税、地方税和中央地方共享税,分别由国税和地税两大机构负责征管。

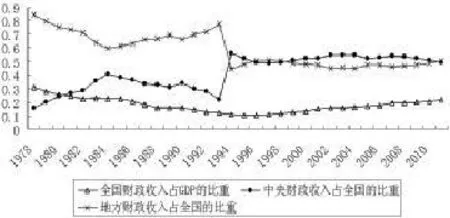

图1 1978-2011年全国、中央和地方财政收入的比重趋势

分税制的目的就是要提高“两个比重”——全国财政收入占GDP的比重和中央财政收入占全国财政收入的比重①资料来源:辛向阳,《百年博弈——中国中央与地方关系100年》。济南:山东人民出版社,2000.304-306.。1994年分税制改革以后,全国财政收入和中央财政收入都有了明显提高。如图1所示。改革之

前:1978-1984年,中央占全国财政收入的比重处于上升阶段,1984年达到峰值40.5%;之后持续下降,1993年降到最低,比重为22%。改革后:1994年中央占全国财政收入的比重陡然上升,到达历史峰值55.7%;之后虽有小幅波动,但一直维持在50%左右。自1978年以来,全国财政收入占GDP的比重连续17年保持下降的趋势;直到1996年,这一比重才开始止跌回升,但与中央财政收入的比重相比,上升幅度有限,2011年上升到22%左右。

(二)中国教育投入概况

中国的教育财政体制和财政体制息息相关,财政体制改革是教育财政体制改革的基础和前提。中国的教育财政体制主要经历了四个阶段:1950-1953年,“统收统支、三级管理”;1954-1979年,“条块结合、块块为主”;1980-1992年,“分级管理、以乡为主”;1993年至今,“公共教育财政体制”。具体来说,第一个阶段,教育经费的预算、支出都由中央统一支配,省级和县级政府对教育投入没有自主权。第二个阶段,中央开始适度放开教育经费的管理,赋予地方政府更多根据当地偏好来使用教育经费的权利。第三、四阶段具有共同的特点,即中央政府和地方政府分级管理教育经费,明确划分教育经费支出的范围。因此,地方政府拥有了确定教育经费的自主权。

在上述教育财政体制下,中国的教育经费虽然在稳步增长,但教育支出水平仍然处于相对落后的地位。据世界教育统计资料显示,教育经费占GDP的比重,世界平均水平为4.9%,发达国家为5.1%,欠发达国家为4.1%。1998年日本已达到6%,连菲律宾也达到4.2%。对中国来说,如图2所示,1991年,国家财政性教育经费占GDP的比重为2.84%,之后逐年递减。1993年,中共中央、国务院发布《中国教育改革和发展纲要》,提出“……逐步提高国家财政性教育经费支出占国民生产总值的比例,本世纪末达到百分之四,达到发展中国家八十年代的平均水平。……”。至此,中国的教育投入力度加大,到1995年已经扭转了下降的趋势。但上世纪末,中国并没有实现4%的既定目标。2000年,国家财政性教育经费支出占国内生产总值的比重仅为2.58%。到2010年,也才达到3.65%。直到2013年,财政部部长谢旭人在一次全国财政工作会议上指出,“国家财政性教育经费支出占国内生产总值的比重达到4%”②资料来源:21世纪经济报道“,教育经费硬指标首次实现‘4%’目标”。http://www.21cbh.com/HTML/2013-1-4/1MNjUxXzU5NTk1MA.html,2013-01-04.。但这一比重与世界的平均水平仍然有较大差距。

图2 1991-2011年国家财政性教育经费占GDP的比重趋势

三、理论分析及空间面板模型的设定

(一)财政分权与教育

Tiebout(1956)最早将地方公共产品供给和财政分权联系在一起,并对两者的关系做了开创性研究[14]。他认为,在人口自由流动的条件下,选民会根据自己的偏好来选择居住地即“用脚投票”,从而对地方政府形成激励作用。其次,地方政府是由选民投票选举产生的即“用手投票”,在财政分权赋予了地方政府更大的配置公共资源的自主权的同时,地方选民也会更多地参与到政治选举当中,以期对地方政府无作为和盲目支出行为形成制约作用,使地方政府将更多的财政资金投入到能够提高本地区整体福利水平的公共领域上来。因此,外部流动性要素会选择进入税负较低、公共服务水平较高的地区,而当地选民也会将手中的选票投给最有作为的政府。地方政府为吸引更多的外部流动性税源,获得更多选民的支持,就会根据他们的需求偏好提供公共产品,提高公共品的供给效率。总的来看,财政分权有利于提高地方政府的资源配置效率,从而增加教育支出。

相对西方国家,以上两种投票机制在中国显然是不适用的。首先,人口跨区域流动还是很困难的,外来人口往往也不能享有与当地居民同等的公共服务。而且,当前我国的居民流动更多的是向东部发达省份迁移,是为了获取更好的工作岗位和更高的工作收入,而很少考虑地方政府的财政政策目标。因此,“用脚投票”机制对地方政府的财政支出发挥着非常有限的制约作用。其次,地方政府官员是由中央政府进行委任的,地方政府的财政政策往往会相对忽略当地居民的需求偏

好,而更多关注于中央政府的偏好。因此,“用手投票”机制在中国也“水土不服”。

(二)实证模型设定

基于以上理论分析可知,关于中国式财政分权对公共教育支出的影响,传统的财政分权理论很难给出令人信服的解释。此时,通过实证分析揭示两者之间的关系,显然更具有说服力。鉴于传统的面板回归技术是建立在区域间观测值相互独立的假定基础上,现实中的空间面板数据几乎都具有空间依赖性,而空间面板模型可以更好地考察区域经济问题。因此,为获得更加稳健的实证结果,本文采用空间面板模型检验中国式财政分权与公共教育支出的关系。

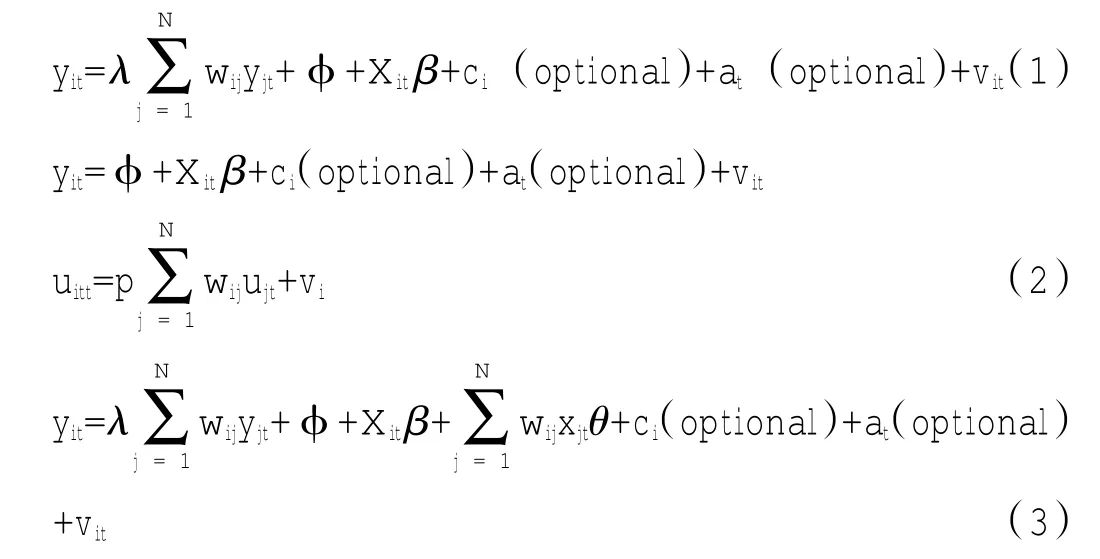

空间面板模型主要包含三种情况。Anselin、Gallo和Jayet(2008)提出了包含一个因变量滞后项的空间滞后模型,以及并入一个误差项的空间自回归过程的空间误差模型[15]。在此基础上,LeSage和Pace(2009)进一步提出了第三种模型,即同时包含因变量和自变量滞后项的空间杜宾模型[16]。模型的具体形式如下:

其中,因变量yit是个体i在t时期的一个横截面(i=1,…,N;t=1,…,T)。变量Σjwijyjt表示因变量yit和相邻个体的因变量yjt之间的相互影响,wij是预先设定的非负N×N空间权重矩阵W的i行j列元素。为了检验空间滞后模型或者空间误差模型是否比不包含任何空间相互影响的模型更适合描述数据,我们可以使用LM检验或者稳健的LM检验。这两种检验方法都是基于非空间模型的残差项,检验统计量服从自由度为1的χ2分布。如果基于LM检验,非空间模型被拒绝,那么采用空间滞后模型或者空间误差模型显然就更加合理。

在进行模型取舍时,LeSage和Pace(2009)建议也应该考虑空间杜宾模型。因此,我们还需要进行原假设分别为H0:θ=0和H0:θ+λβ=0的假设检验。前者可用来检验空间杜宾模型是否可以简化为空间滞后模型,而后者用来检验空间杜宾模型是否可以简化为空间误差模型。在已经估计了空间滞后模型和空间误差模型的前提下,可以采用LR检验。否则,只能采用Wald检验。这两种检验统计量都服从自由度为K的χ2分布。

如果两个原假设都被拒绝,那么就应该采用空间杜宾模型。相反,第一个原假设不能被拒绝,而且LM检验也得到了相同结论,那么空间滞后模型可以最好的描述数据。而当第二个假设不能被拒绝,LM检验得到支持性结论时,采用空间误差模型可以最好的描述数据。如果上述条件中的某一个不能得到满足,也就是说,LM检验和Wald/LR检验并没有得到相同的结果,那么就应该采用空间杜宾模型。因为这个模型是空间滞后模型和空间误差模型的一般化。

最后,在确定数据适用哪种类型的空间面板模型后,我们进一步通过Hausman设定检验来确定模型中应该包含固定效应,还是随机效应。

(三)变量界定和数据来源

西藏由于数据缺失严重,故将其从样本中剔除。本文选取中国30个省(自治区、直辖市)1997-2011年的面板数据进行经验分析。各变量指标选取如下。

1.教育支出。国家财政性教育经费占GDP的比重是衡量一个国家教育投入的主要指标。国家财政性教育经费包括国家财政预算内教育经费、各级政府征收用于教育的税费,企业办学中的企业拨款,校办产业和社会服务收入用于教育的经费①资料来源:《中国教育经费统计年鉴》--全国教育经费统计指标说明。。显然,相对于复杂的国家财政性教育经费,财政预算内教育经费更能精确地反映出地方政府在教育投入方面做出的主观努力。相关数据均来自历年《中国教育经费统计年鉴》(1998-2012年)。

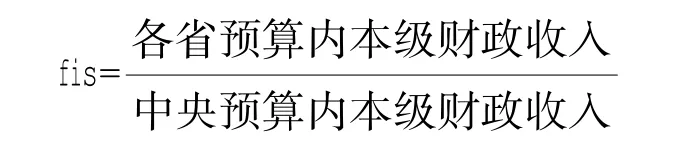

2.财政分权。财政分权是本文的主要解释变量,也是目前财政研究领域使用较为广泛而又颇具争议的一个指标变量。中国财政分权的复杂性使得已有文献采用了多种形式衡量指标,有从收入方面考虑的财政收入指标,也有从支出方面考虑的财政支出指标,既采用财政收支的总量又涉及到人均。本文认为地方政府的财政支出包含了中央的转移支付,通常会高估不发达地区的财政分权度,人均指标可能会增加省际间的差异性,而财政收入指标能够较好地反映中央和地方政府传统意义上的分权。因此,本文使用各省预算内本级

财政收入与中央预算内本级财政收入的比值作为衡量省际间财政分权程度的指标。数据来源于CEIC中国经济数据库。

3.政府竞争。在中国的财政分权体制下和以GDP增长为核心的政绩考核机制下,经济增长不仅可以满足地方政府更大的财政支出需要,而且可以为地方官员提供更大可能的晋升机会。而外商直接投资为地区经济发展注入金融资本,带来了先进的生产和管理技术,产生溢出效应,能够显著拉动地区经济增长。因此,地方政府为加快经济增长,竞相减免税收,改善投资环境,对FDI激烈竞争。因此,本文采用各省外商直接投资占全国的份额来衡量政府间竞争程度的代理变量。数据来源于CEIC中国经济数据库。

4.政府规模。现有研究对政府规模的衡量采用政府消费占GDP的比重、财政收入占GDP的比重、财政支出占GDP的比重以及预算内外支出和与GDP的比值等,但这些指标在实际应用中都有一定的缺陷。另外鉴于本文要考察政府规模对教育支出具有怎样的影响,即政府规模过大是否会挤占教育投入,造成资源配置的无效率。以上几种指标显然高估了地方政府规模,构造一种可以反映出地方政府行政管理规模的指标更加合理。基于此,本文采用机关工作人员数占地方总人口的比重作为衡量政府规模的代理变量。相应数据来自历年《中国统计年鉴》。

四、实证结果与分析

(一)空间溢出效应检验结果及分析

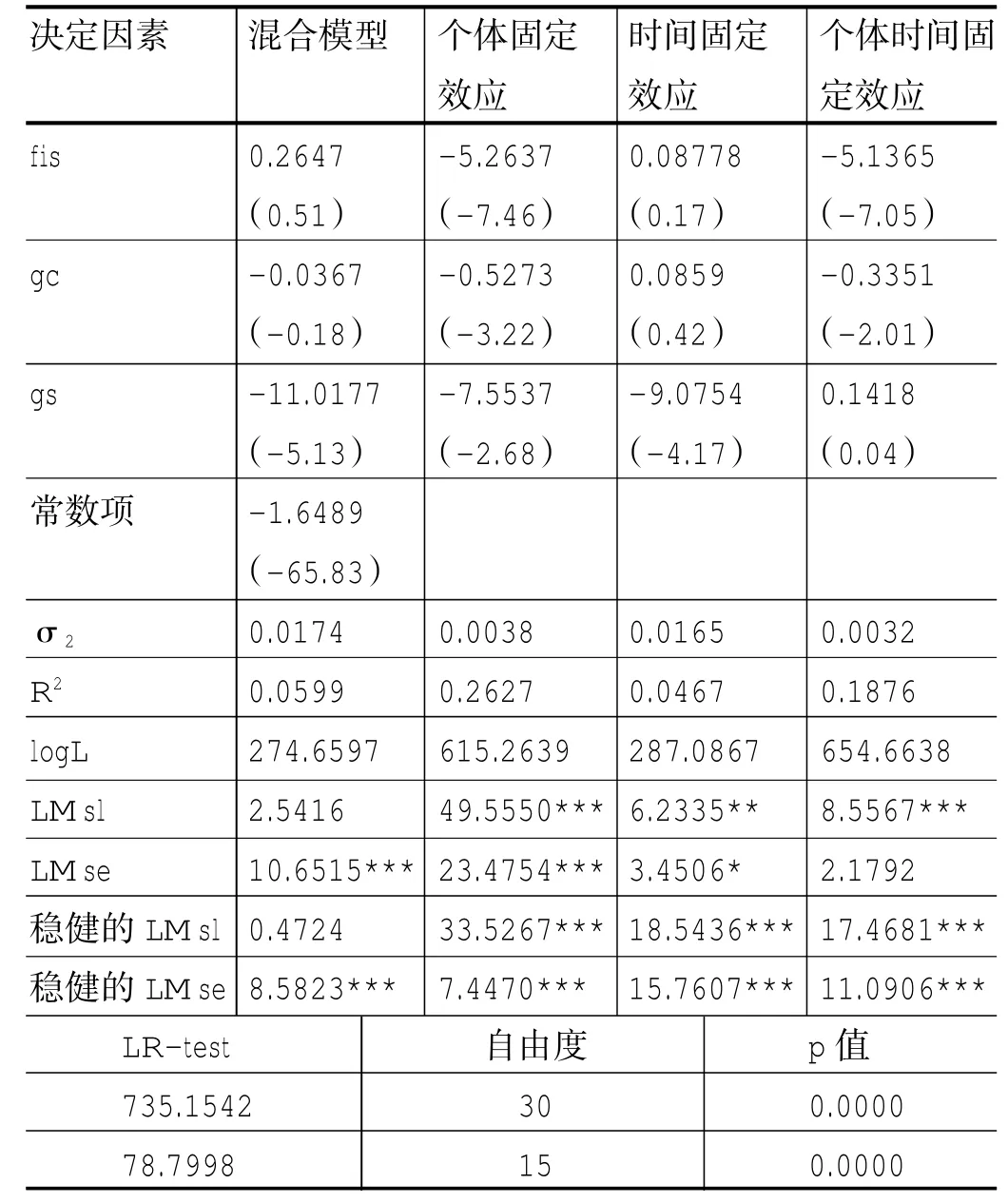

空间面板回归需要首先通过LM检验或稳健的LM检验来确定是否存在空间溢出效应,其中原假设为不包含空间滞后因变量和不包含空间自相关误差项。这两种检验统计量的计算都基于传统面板回归模型的残差项,因此,我们需要采用传统的面板回归技术获得残差项。Elhorst(2012)还指出,稳健的LM检验结果取决于模型包含哪种类型的固定效应,应该针对模型的不同设定分别实行LM检验[17]。因此,为获得更加稳健的结果,文章对混合模型、个体固定效应模型、时间固定效应模型和个体时间固定效应模型分别进行了估计,并计算出了LM空间滞后检验统计量(LM sl)、LM空间误差检验统计量(LM se)以及稳健的LM空间滞后检验统计量、稳健的LM空间误差检验统计量。最后,在溢出效应存在的情况下确定模型的形式(空间滞后模型、空间误差模型)。表1给出了非空间面板模型的估计结果。

表1 不包含空间依赖性的传统面板回归估计结果

从估计结果看:(1)LM空间滞后检验统计量在混合模型中是不显著的,在时间固定效应模型中5%和10%的显著性水平下显著,在固定效应模型和个体时间固定效应模型中1%的显著性水平下显著。LM空间误差检验统计量在混合模型和个体固定效应模型中1%的显著性水平下显著,在时间固定效应模型中10%的显著性水平下显著,在个体时间固定效应模型中是不显著的。(2)稳健的LM空间滞后检验统计量在混合模型中不显著,在个体固定效应模型和个体时间固定效应模型中1%的显著性水平下显著,在时间固定效应模型中10%的显著性水平下显著;稳健的LM空间误差检验统计量在所有的模型中1%的显著性水平下都是显著的。(3)为了确定原假设“个体固定效应不显著”和“时间固定效应不显著”是否成立,本文还进行了似然比检验。结果表明,p值都接近于0,原假设都必须被拒绝。因此,采用个体时间固定效应模型显然是合理的。

综合以上检验结果表明,变量之间存在空间溢出效应,应该选择的模型为空间滞后模型。

(二)空间面板模型估计结果

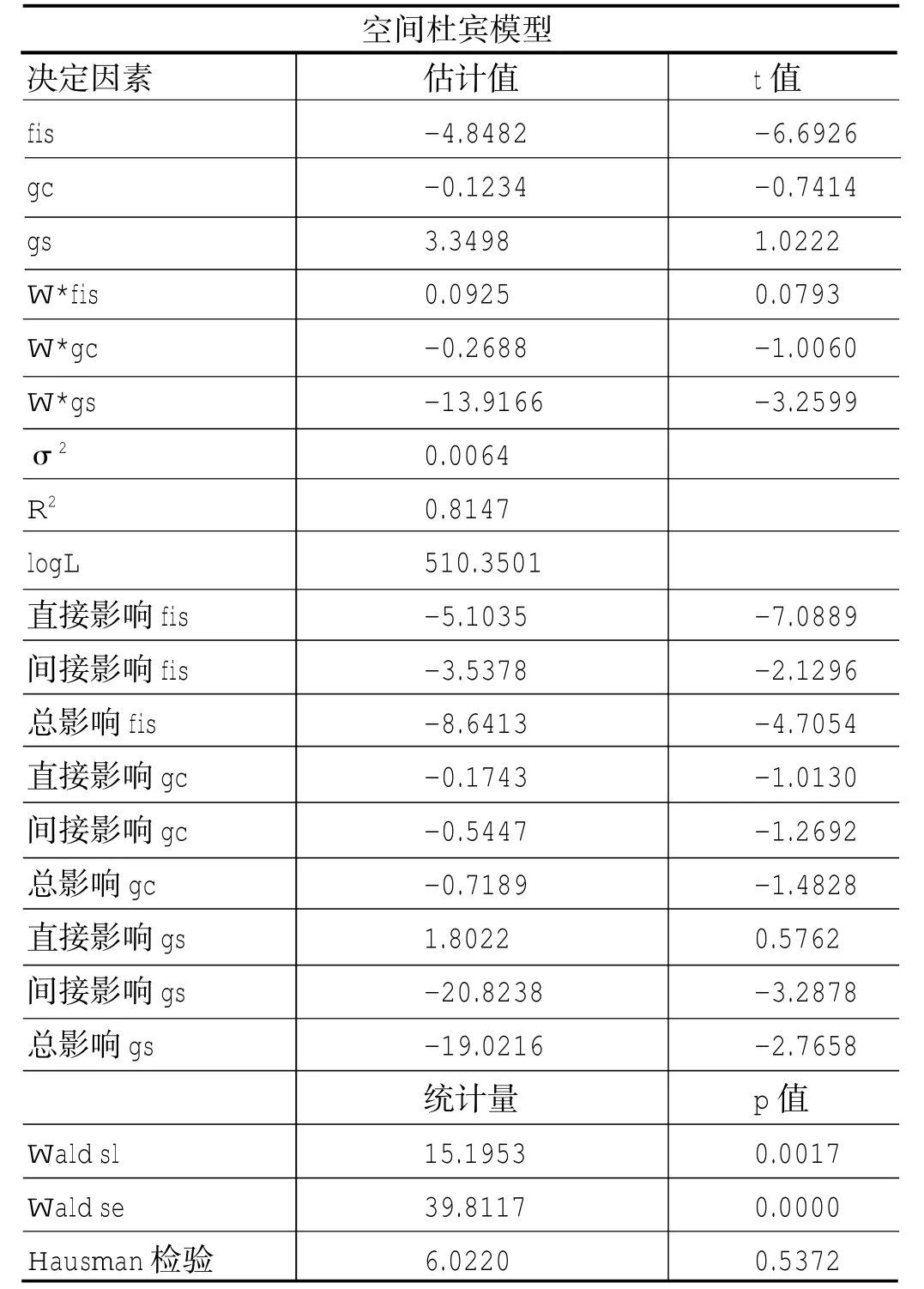

在上一步中,初步确定了模型的形式为空间滞后模型。但LeSage和Pace(2009)还提出了空间滞后模型和空间误差模型的一般化形式——空间杜宾模型,而且认为之前的模型选择不够完善,应该把空间杜宾模型考虑在内,作进一步的假设检验。此时,回归模型为空间杜宾模型,采用Wald检验,原假设分别为“可以简化为空间滞后模型”和“可以简化为空间误差模型”。表2给出了模型的估计结果和检验统计量。

表2 具有随机效应的空间杜宾模型估计结果

从表2的结果可以看出:(1)Wald空间滞后检验统计量为15.1953,p值等于0.0017,表明应该拒绝原假设,即空间杜宾模型不能简化为空间滞后模型。同样地,Wald空间误差检验统计量为39.8117,p值接近于0,有充分理由拒绝原假设,即空间杜宾模型不能简化为空间误差模型。综上,空间杜宾模型为最优选择。(2)Hausman检验统计量为6.0220,p值较大,因此,随机效应模型优于固定效应模型。

在传统面板回归模型中,以个体固定效应模型为例,财政分权、政府竞争对教育支出的影响都为负,且显著异于0;政府规模对教育支出起促进作用,但并不显著。在空间杜宾模型中,虽然作用方向没有发生变化,但大小有了明显改变。然而,实际上,两种模型的估计系数大小的比较是没有意义的。因为在传统面板回归模型中,估计参数表示的是财政分权的变化(政府竞争、政府规模)对教育支出的边际影响,而空间杜宾模型中的估计系数并没有相同的含义。空间杜宾模型考虑到了地区之间的反馈效应,解释变量的直接影响和估计系数有显著差别,应该用财政分权的直接影响和间接影响来说明对教育支出的影响。

在随机效应空间杜宾模型中,财政分权的直接影响为 -5.1035,政府竞争为 -0.1743,政府规模为1.8022,而它们的系数分别为-4.8482、-0.1234、3.3498,所以它们的反馈效应为0.2553、0.0509、1.5476。财政分权、政府竞争、政府规模的间接影响为-3.5378、-0. 5447、-20.8238,而且政府竞争和政府规模的间接影响明显高于直接影响。进一步,从它们的t值来看,财政分权对对教育支出的直接影响和间接影响都是显著的,也就是说,某一地区财政分权程度的提高不仅会抑制当地的教育支出,而且还会阻碍相邻地区的教育投入。政府规模对教育支出的直接影响并不显著,间接影响较大,也就是说,某一地区政府规模的扩张对当地教育支出的影响并不明显,但对相邻地区的教育支出会产生不利影响,而且影响显著。政府竞争对教育支出的直接影响的和间接影响都不显著。

五、结论与政策启示

西方传统的财政分权理论认为,在基层选民的监督下,财政分权程度的提高会激励地方政府更有效地配置公共资源。但考虑到政治体制的不同,中国的财政分权与西方国家的财政分权思想迥异。基于西方国家的宏观经济数据得到的财政分权影响公共支出水平的已有结论有待进一步考察。因此,本文基于中国1997-2011年的省际面板数据,采用空间面板模型分析中国式财政分权对教育支出的影响。研究发现:

(1)财政分权对教育支出的影响具有空间溢出效应,相邻地区财政分权程度的提高会对当地的教育支出产生显著的不利影响。整体上,中国的财政分权对教育支出水平的影响为负,教育支出规模的增长是经济发展和财政收入增长的必然结果,财政分权并没有起到促进作用。换言之,现行财政分权体制形成的财政激励,促使地方政府更多地关注于经济增长,将更多的财

政收入投入到短期内收效较快的经济建设领域,而忽略了当地居民的偏好,导致教育等公共产品的投入不足。

(2)政府竞争会对当地教育支出产生负面影响,对相邻地区的溢出效应也是负向的,但影响都较小。据此,本文推测,晋升的政治激励会促使地方政府扩张基建投资,加快招商引资的步伐,以刺激地方经济的发展。在财政收入有限的前提下,必然挤占教育投入。但地方经济快速发展的同时,又会促进当地财政收入的增加,从而对教育支出形成反向促进作用,抵消了政府竞争的部分负面影响。因此,总的来看,地方政府竞争加剧会阻碍教育发展,但影响程度有限。

(3)政府规模对当地教育支出的直接影响并不明显,但具有显著的空间溢出效应,即相邻地区政府规模的盲目扩张将会抑制当地的教育发展,而且作用较大。整体上,政府规模与教育支出呈负相关关系。本文认为,随着财政自给度的增加,以及对本级财政收入支出范围上自主性的提高,地方政府具有忽视当地居民实际需求偏好而重视政府运作的倾向,进而盲目增加行政支出成本,导致教育支出不足,不利于当地教育水平的提高。

本文的研究结论为完善中国财政分权体制提供了重要的政策启示。首先,中国的财政分权对地方政府形成了财政激励,导致地方政府只顾短期收益而忽视经济长期可持续发展。如何建立制度约束机制和长效机制以规范地方政府的财政支出行为,如何使地方政府有效履行其应有职能,增加民生财政支出,进而提高地区的整体福利水平,这已成为中国急待解决的问题,据此,十八届三中全会明确提出要改革我国现行的财税体制。其次,改革和完善现有的政府绩效考评机制,应重视绿色GDP的增长,尝试将反映公共品有效供给的指标体系和居民对政府施政的满意度纳入考评机制当中。再次,运用公共选择理论,进一步推进政府预算公开,继续发挥网络问政作用,让公民批评监督政府,从而引导地方政府根据居民公共需求偏好有效配置公共资源。最后,继续深化行政管理体制改革,缩小政府规模,减少行政支出成本。

[1]Oates,W.E..Fiscalfederalism[M].NewYork:HarcourtBrace Jovanovich,1972.20-29.

[2]Zhuravskaya,E.V..Incentives to provide local public goods: fiscalfederalism,Russian style[J].JournalofPublic Economics,2000, (3):337-368.

[3]Habibi,N.,Huang,C.,Miranda,D.,Murillo,V.,Ranis,G., Sarkar,M.,Stewart,F..Decentralization in Argentina [R].Yale EconomicGrowth CenterDiscussion Paper,2001,No.825.

[4]Faguet,J.P..Does decentralization increase responsiveness to local needs?Evidence from Bolivia[J].Journal of Public Economics, 2004,(3-4):867-893.

[5]Del Granndo,F.J.A.,Martinez-Vazquez,J.,Mcnab,R..Fiscal decentralization and the functional composition of public expenditures [R].International Center for Public Policy Working Paper Series.2005. 1-28

[6]Blanchard,O.,Shleifer,A..Federalism with and without political centralization:China vs.Russia in transitional economics:how much progress?[R].IMFStaffPapers,2001,(4)1-14.

[7]Whiting,S..Power and wealth in rural China:the political economy of institutional change[M].Cambridge:Cambridge University Press.2001.

[8]Li,H.B.,Zhou,L.A..Political turnover and economic performance:theincentiveroleofpersonnelcontrolinChina[J].Journal ofPublicEconomics,2005,(9-10):1743-1762.

[9]龚锋,卢洪友.公共支出结构、偏好匹配与财政分权[J].管理世界.2009,(9):10-21.

[10]卢洪友.政府预算学[M].武汉:武汉大学出版社,2006.

[11]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界.2007,(3):4-12.

[12]郑磊.财政分权、政府竞争与公共支出结构——政府教育支出比重的影响因素分析[J].经济科学.2008,(1):28-40.

[13]LeSage,P.J.,Pace,P.K..Spatial econometric modeling of origin-destination flows[J].Journal of Regional Science,2008,(5):941-967.

[14]Tiebout,M.C..A pure theory of local expenditures[J].Journal ofPoliticalEconomy,1956,(5):416-424.

[15]Anselin,L.,Gallo,J.L.,Jayet,H..The econometrics of panel data[M].Berlin:Springer,2008.

[16]LeSage,J.,Pace,R.K.,Introduction to spatial econometrics [M].BocaRaton:CRC Press,2009.30-33.

[17]Elhorst,J.P..Matlabsoftwareforspatialpanels[J].International RegionalScienceReview,2012,(4):1-17.

责任编辑 叶庆娜

Abstract:Since 2000,Chinese government has increased compulsory education funding in rural areas and central and western part of China.To assess the effect of policy implementation and provide scientific reference to the Chinese compulsory education funding policy,this paper dynamically evaluates the allocative efficiency of compulsory education expense in east,middle and west part of China and nationwide rural areas based on DEA and Malmquist index models and panel data(2003-2010)of rural compulsory education financial input and output of 30 provinces(autonomous regions and municipalities).The results shows that the allocative efficiency of rural compulsory education expense in each province is overall in good condition,and allocation efficiency of education funding in the eastern part is lower than that in the central and western parts.TFP of rural areas in each province presents in downward trend,and falling range of TFP in central and western rural areas is larger than that in the eastern rural areas.

Key words:DEA;Malmquist index;compulsory education funding;allocative efficiency

责任编辑 叶庆娜

Sinotype Fiscal Decentralization and Expenditure of public Education:An Empirical Study Based on Spatial Panel Model

LI Chengyu1,SHI Guifen1,NIE Li2

Fiscal decentralization and efficiency of public goods provision are always the hot topics that attract extensive attention of both domestic and foreign scholars.With choosing appropriate spatial panel model,this paper aims to explore direct effects of sinotype fiscal decentralization on education expenditure,and spatial spillover effects of fiscal decentralization in neighboring region on local education expenditure based on provincial panel data from 1997 to 2011.It comes to the conclusions as follows:fiscal decentralization in China provides local governments with fiscal incentives to pursue economic growth excessively and neglect to invest in education.And fiscal decentralization has negative spatial spillover effects on education expenditure,which means increasing the degree of decentralization in neighboring region has a bad impact on education investment in local region.Government scale and government competition under cadre's performance evaluation also have negative spillover effects on education expenditure.The conclusions provide some policy implications for further improvement of public education investment and fiscal decentralization in China.

sinotype fiscal decentralization;education expenditure;spatial panel model

F08;G40-054

A

1003-4870(2014)03-0008-08

2014-04-14

教育部人文社会科学青年项目“教育公平视角下的公共教育支出优化研究”(项目编号:11YJC790855);教育部人文社会科学青年项目“均衡外汇管理框架下我国外汇储备的风险、收益研究”(项目编号:11YJC790181)。

李成宇,男,东北师范大学经济学院、博士研究生,研究方向为区域经济政策;史桂芬,女,东北师范大学经济学院教授、博士生导师,研究方向为财税理论与实践;聂丽,女,日本一桥大学商学院研究科、博士研究生,研究方向为国际金融。

猜你喜欢

机械工业标准化与质量(2021年10期)2021-11-19

模具制造(2019年4期)2019-06-24

近代史学刊(2018年2期)2018-11-16

摄影之友(影像视觉)(2017年1期)2017-07-18

中国市场(2016年44期)2016-05-17

管理现代化(2016年6期)2016-01-23

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11

东南亚研究(2015年1期)2015-02-27