新形势下我国地方税系构建的现实选择

2014-03-05 03:44李建军

财政监督 2014年4期

●李建军

深化财税体制改革,是当前经济社会改革的最强音。重构中央与地方财政关系,建立完善的地方税体系是规范政府与市场、中央与地方关系的重要支撑和保障。“营改增”的加速推进倒逼分税制和地方税改革,当前我们已进入分税制和地方税系重构的历史关口,直面地方税系重构的重大问题,科学选择地方主体税种,建立合理、稳定的地方税体系迫在眉睫。

地方政府是公共服务的主要提供者、政府责任的主要承担者,其事权和支出责任的有效履行需要相应的财力保障。纵观世界各国,地方政府的财力保障都是通过地方税、共享税(共享税基、税收分成等)、转移支付三大途径实现的。以税种和税收在中央与地方之间的划分和分享为特征的分税制,是中央与地方财力分配的主要内容和机制,但应该看到,在一个以经济社会政治的统一、社会公平稳定为价值追求,地区经济社会发展不平衡的国家,分税制是中央与地方财政关系规范、地方政府财力保障的基本框架,但不是全部,转移支付制度同样是中央与地方财政关系规范的重要支柱。由于地区间经济社会发展水平和结构极为不均衡,在全国统一分税制下,地方主体税种和地方税系不可能完全支撑地方事权和支出责任需要。因此,在地方税系构建和地方主体税种选择中也不能要求所构建的新分税制下,地方主体税种和地方税系的税收收入能够支撑地方法定支出责任,应保障在中央与地方分税制的初次财力分配占比中中央的优势,以发挥中央宏观调控、均衡地区经济社会发展、公平收入分配的作用。

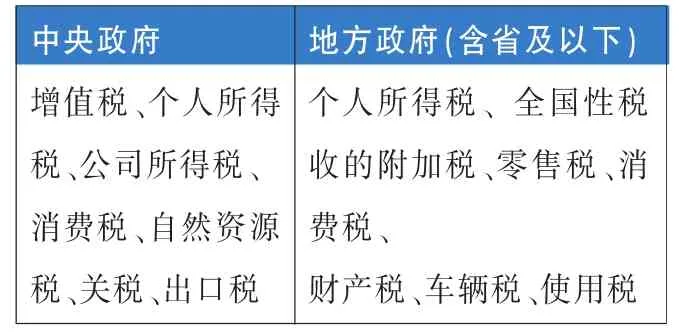

表1 中央与地方划分税收的参照办法

地方税和共享税的地方部分是地方税系的两大组成部分。2012年增值税、企业所得税、个人所得税三大共享税约占地方税收收入的35%,营业税占约地方税收收入的33%,除营业税之外的契税、土地增值税、城建税、房产税、耕地占用税等地方税约占地方税收收入的32%。随着“营改增”的深化,地方失去了作为最主要主体税种的营业税后,选择地方主体税种、构建地方税系,应结合税制改革,根据税种属性来选择地方主体税种、构建地方税系。根据马斯格雷夫的政府间税收划分原则:以收入再分配为目标的累进税、稳定经济手段的税收、地区间分布不均的税源、课征于流动性生产要素的税收等应归中央;具有周期稳定性的税种,依附于居住地的税收,课征于非流动性生产要素的税收应划给地方。基于税种属性和特点,世界银行(1997)给出了政府间税收划分的参照性建议(如表1)。

目前,我国增值税为最主要的共享税,但增值税一方面具有顺经济周期性、地区间分布差异较大,另一方面,增值税为地方主要收入来源可能加剧地方政府注重投资、重产出轻效益的粗放型增长,因此包括原征收营业税改征为增值税的部分,所有增值税应全部划为中央税。企业所得税虽然理论上具有顺经济周期性和流动性应划为中央税,但将企业所得税作为地方重要的共享税收入,一方面相比增值税,企业所得税对地方政府行为的负向激励小,有助于促使地方注重经济绩效、改善社会经商环境,另一方面,将企业所得税作为地方共享税符合国内现实,也是国外常见做法。一般来讲,个人所得税具有收入再分配效应和流动性,理论上应归属于中央税更好,但是在个人所得税税制统一情况下,将个人所得税作为中央与地方共享税种并不会妨害个人所得税的征收及其功能的实现,且随着经济社会发展和个人所得税制的完善,我国个人所得税的规模将越来越大,在税种有限、地方税主体税种相对薄弱的情况下,将个人所得税作为地方的共享税是现实的有效选择,从国外的实践来看,美国、德国和日本等国家地方税收入中都包括个人所得税(其中,日本地方为个人居民税)。

除了共享税收入外,地方税体系中还需要独立的地方税种以支撑地方财力,促进公共品受益和负担的公平、地方自主和主动性的发挥。理论上地方税的征收对象应是非再分配的、非流动性的、不可转嫁的和非周期性的税种。反观我国税收体系现状和发展,真正具有成长为地方税主体税种的只有财产税(主要为房产税)和消费税。以房产税为代表的财产税由于其税基的非流动性、符合公共服务受益和负税的匹配性,且以居住地为基础,是公认的具有成为地方主体税种潜力的税种。虽然目前房产税占地方税收收入比重仍很低,2012年仅为2.9%,但我国房地产业经过多年的高速发展,商业和居民自用房产规模庞大,并依然增长迅速。据2013年政府工作报告显示,2012年底城镇人均住房面积32.9平方米,北京大学中国社会科学调查中心发布的《中国民生发展报告2013》显示,全国家庭平均住房面积为100平米,人均30平米,超过10%的家庭有两套及以上的住房,住房存量巨大、配置不均衡,若改革房产税、将居民自用住房纳入征税范围,房产税有成为地方主体税种的现实可能性和可行性。

零售环节缴纳,消费者为纳税人的消费税是以居住地为基础的税种,税基来源于当地居民消费,居民消费又和居民所在地地方政府提供的消费设施、公共服务联系密切,同时消费所产生的外部成本主要是由消费地承担,因此消费税还体现受益税的特性,理论上比较适合作为地方税。从世界各国的实践来看,不少国家都将零售环节征收的消费税或销售税作为地方税,如美国、德国、日本和加拿大。目前,我国消费税主要在生产环节征收,征收范围非常窄。一方面,应实现消费税消费环节征收,使消费地成为消费税收入的法定获得者,平衡地区间消费税的分配,体现消费税由消费者缴纳和负担的特征,更好地发挥消费税的消费引导调节功能,并使税收和地方政府行为激励相容,促使地方消费驱动型增长方式的实现。另一方面,应扩大消费征收范围,使消费税逐步成为征收对象丰富的 “大众税”。首先,对高档奢侈品,污染环境强、资源消耗多,负外部性强的商品和服务纳入征税范围,并适用高税率;同时改革汽油、啤酒等消费税的计税方式,实现从量计征到从价比例计征的转变,增强税收弹性;并逐步将部分非生活必需品、非鼓励性商品服务纳入课税范围,使消费税成为地方税系的主体税种之一,成为地方税收收入的主要来源。需要特别强调的是,应在稳定我国宏观税负的基础上,推进“消费税扩围”改革,在扩大消费税征收范围、提高零售环节消费税比重的同时,要真正降低增值税的平均税率和税负,实现宏观税负稳定,货劳税中增值税和消费税比重的一降一升。

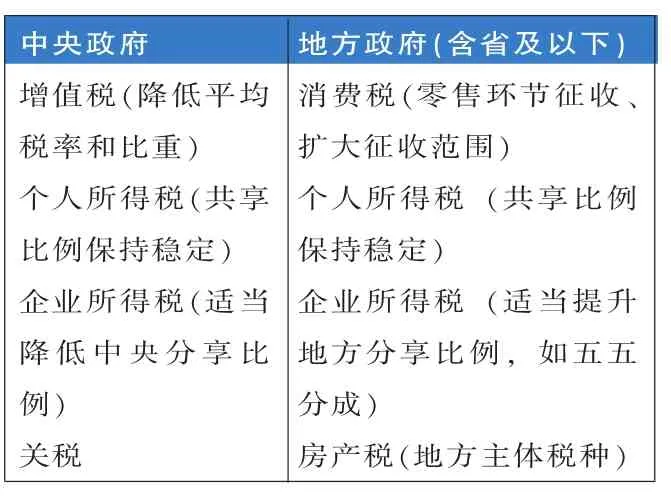

承上所述,可初步勾勒出我国地方税系构建的一个可选择方案:“消费税+房产税”两大地方主体税、“企业所得税+个人所得税”两大共享税收入,以及其他多个零星小税种。与此相对应,我国主要税种在中央和地方间未来选择的分配结构可简要概括如表2。

表2 主要税种在中央与地方间分配格局

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

中国市场(2017年7期)2017-04-01

企业导报(2016年19期)2016-11-05

东北财经大学学报(2016年3期)2016-07-26

中国市场(2016年30期)2016-07-18

商场现代化(2016年4期)2016-04-08

读者(2015年14期)2015-05-14

润滑油(2010年6期)2010-01-01