国有控股商业银行暂收暂付户的监管思考

2014-03-05 03:44孙莉

财政监督 2014年4期

●孙 莉

商业银行的经营活动离不开会计核算,构建规范的账务核算体系是商业银行提高基础管理水平和会计信息质量的必然要求。内部账户作为银行账务核算体系的基础,是核算的起点和源头。暂收暂付户作为内部账户体系中风险级别较高的一类账户,对提升其账户管理水平、规范账务核算体系、防范资金风险具有重要意义。专员办在对国有控股商业银行的日常监管和专项检查中有必要加强对内部暂收暂付户的监管。

一、暂收暂付户的含义

暂收暂付户是商业银行在业务经营过程中发生的临时性挂账事项,包括“其他应收款”、“应解汇款”、“其他应付款”、“待汇出汇划款项”、“同城票据清算”、“待处理结算款项”等会计科目下核算的各类挂账。具体可以分为业务交易类挂账和经费管理类挂账。业务交易类挂账是指在办理商业银行正常业务过程中发生的挂账款项,包括同城票据清算、系统内资金清算、长期不动户、出纳长短款、案件诉讼费等各项业务挂账款项。经费管理类挂账是指在办理经费和固定资产业务中发生的挂账款项,包括养老统筹、职工住房公积金、工会经费以及应付税款、应付教育费附加、搬迁补偿款等各项经费业务挂账款项。

二、四大国有银行对内部账户的控制

目前,专员办在日常监管和专项检查中对经费管理类挂账较为关注。对于业务交易类挂账,因其交易量大、业务类型多、数字变动频繁,偶发因素时发,专员办尚缺乏有效手段从外部对其进行监控,主要依赖于商业银行的内部控制。四大国有商业银行在股改后都加强了对内部账户的控制,在设计理念上将其提高到战略管理的角度,纳入会计集中改革的范畴,在操作层面上上收了内部户权限,通过计算机技术实现对内部户的开立、使用和撤销的统一管理。

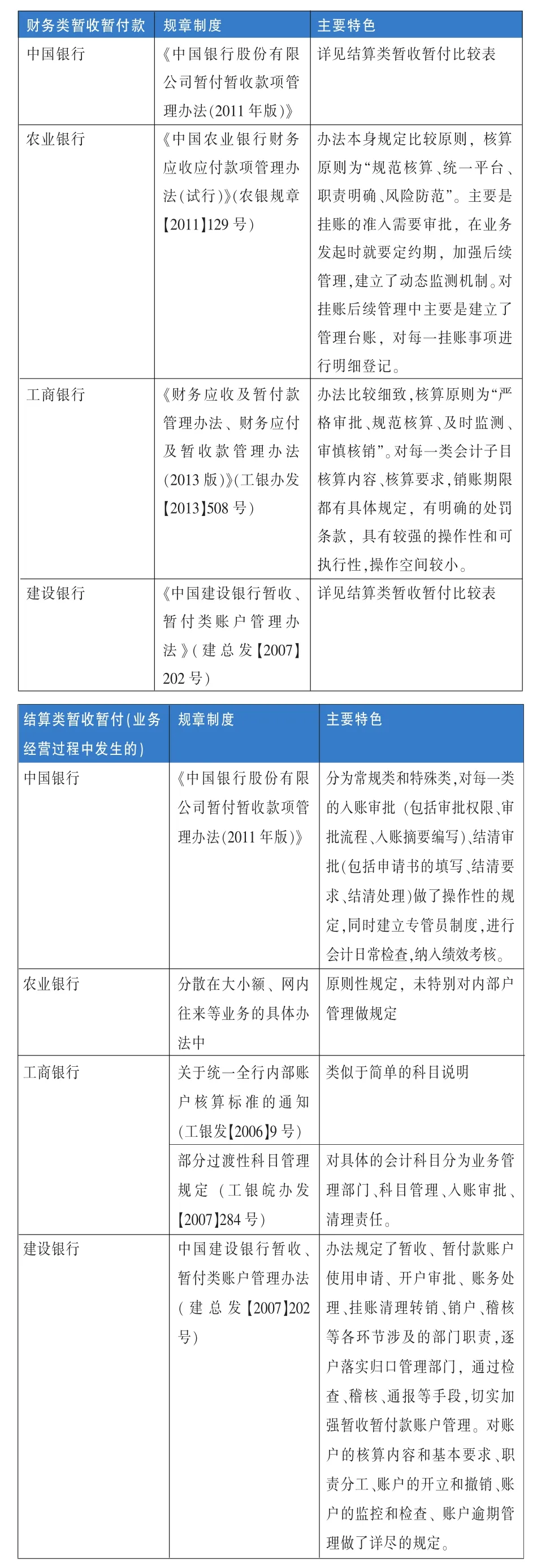

四大国有控股商业银行暂收暂付户的内控制度主要如表1。

上述的制度表明四大国有银行在内部账户的控制上都较为严格,内控制度较为健全,暂收暂付户的风险可控。但近几年的检查发现,暂收暂付户的管理还存在诸多问题,如其他应收、应付款长期挂账不清理、代付资金等,迫切需要有效的外部监管。

三、内部账户存在固有风险和操作风险

(一)内部账记账规则所引致的固有风险

内部账户核算中普遍应用“上级机构记下级机构的内部账”,在内部账户范围广泛、数量庞大的情况下,“上级机构记下级机构的内部账”可能引发上级营运后台的操作风险,如核算错误、记账后未及时通知而导致下级机构超时限挂账,以及利用记账规则进行舞弊的风险。

(二)暂收暂付户使用中存在核算风险

内部账户垫款极易形成银行的资金风险。由于各种原因无法查清处理的长期挂账,往往也易成为商业银行利润操纵、隐蔽风险的场所。

(三)部分管理者和制度的具体执行者侧重经营效益、偏轻内控制度,没有真正意识到内控制度作用的重要性

内部控制监督部门缺乏独立性,受制于管理者和经营者,面对管理层的舞弊常常失效,甚至会形成合谋,在内部稽查、评价内控制度是否完善和履行职责效率等方面,未能充分发挥应有的作用。

表1 四大国有控股商业银行暂收暂付户的内控制度

四、加强对国有控股商业银行内部账户的监管

银行暂收暂付内部户内部控制制度的缺陷需要有效的外部监管。财政部门作为财政金融政策的制定者和国有金融企业主要出资人,对国有控股商业银行进行监管是专员办的监管职责。内部暂收暂付户核算的结算类业务种类多、资金量大,是会计信息质量检查中关注的重点。专员办从规范市场经济秩序、提高会计信息质量的角度,进一步加强监管,可以督促金融企业规范内部户财务管理,提高会计信息质量,遏制金融领域重大违规行为,筑牢金融风险向财政风险转换的防火墙。

(一)更新监管理念

随着专员办转型的逐步实施,原有的部分监管职责将逐渐退出,在对国有控股商业银行的监管方面需要重新定位,监管理念也需要配合更新。一是从事后监督向事前、事中转变。对于暂收暂付户的监管,要改变当前单一依靠会计信息质量检查的方式,加强对企业内部控制制度的关注,在对内控进行评价的基础上对风险点进行重点检查。二是树立服务理念。注重将服务理念注入监管工作之中,对结算类暂收暂付中新业务的核算方式、特殊情况下的挂账要从金融企业面上进行分析和研究,关注历史现实等多重因素,科学合理的提出建议;同时要研究对暂收暂付户中中央财政事项的日常监管。三是加强监管协调。暂收暂付户中结算类业务与人民银行、银联等机构的结算系统息息相关,银监会也掌管着金融新业务的审核备案,专员办需大力协调外部监管资源,建立与其他监管部门的合作平台,共享信息,推进协作监管。

(二)把握监管重点

适时调整监管实施的短期思路,更加强调保障和监护,根据其业务经营的变化,将重点置于暂收暂付户内控制度的固有风险和操作风险上。一是关注内部控制制度建立和执行情况,二是关注其企业会计准则执行情况,规范内部户的会计核算,三是适时开展新兴业务核算方面的检查和调研,以便进一步完善监管机制和路径,四是对中央财政事项进行日常动态监管,如对待结算财政款项进行月度监控防止出现延压税款现象。

(三)创新监管方式

商业银行的数据大集中给专员办金融监管带来了巨大的挑战。一是专员办计算机审计检查队伍的培养。从国有商业银行总行层面对业务核算设置进行检查,并重点关注其在系统中的实际运行。二是对于中央财政事项,如财政性挂账、经理国库业务等进行日常监控,建立数据定期报送和分析制度,对疑点及时进行追踪,适时开展专项检查。三是通过监管实施和调研,明确风险监管点,督促国有控股商业银行建立完善的内部户内控监督机制,明确监督主体,总行、分支机构及内部部门间要建立起明确的内控分工机制和严密的风控环节。

猜你喜欢

商情(2020年29期)2020-07-23

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

装饰装修天地(2019年13期)2019-10-21

中国外汇(2019年10期)2019-08-27

中国会计年鉴(2019年0期)2019-07-14

特别健康(2018年4期)2018-07-03

中国会计年鉴(2016年0期)2016-06-01

中国会计年鉴(2015年0期)2015-03-16

中国会计年鉴(2014年00期)2014-06-07