人民币实际汇率及波动对进出口贸易的影响——以江苏省与美国进出口贸易为例

2014-03-04 01:17蒋毅一陈孟莎

江苏商论 2014年5期

蒋毅一,陈孟莎

(江苏大学财经学院,江苏 镇江 212013)

一、引言

江苏省作为经济较发达的长江三角洲地区省市之一,是我国综合发展水平最高的省份,2012年,江苏省对外贸易总量约占到全中国对外贸易总量的15%,服务贸易进出口总额与2007年相比增长6倍以上,累计实际利用外资超过1000亿美元,达到1468亿美元,在全国各省市中居于领先地位。尤其是与美国的贸易发展十分迅速,在“十一五”期间,美国稳居江苏省第二大贸易伙伴的席位,作为江苏省出口的主要目的地之一,美国市场分别占江苏省服装出口,计算机、汽车零件,彩电、集装箱出口的27%,30%,40%以上。鉴于上述数据,美国市场对于分析江苏省对外贸易有重要的意义。

二、文献综述

1、汇率波动对进出口贸易的影响

随着经济全球化和贸易自由化的不断发展,汇率作为一个国家进行经济活动时重要的综合性价格指标之一,尤其是在进行国际经济活动时,大量的理论和实证研究已证实:一国汇率的变动对其对外贸易和国内经济活动都会产生影响。汇率的变动涉及两个方面:一是汇率水平的变化,满足传统的马歇尔—勒纳条件下,当一国进出口需求弹性之和大于1时,本币实际汇率的上升或下降会导致贸易收支的恶化或改善,但其作用具有一定的滞后性,这一现象被称为“J曲线效应”。二是汇率的稳定性,汇率波动既有可能促进也有可能阻碍进出口贸易。

自1973年布雷顿森林体系解体以来,关于短期实际汇率波动对进出口贸易影响的研究成果也逐渐增多,早期出现的理论大多支持汇率波动会降低贸易规模,他们侧重于汇率的不确定波动会影响风险厌恶型出口厂商的选择(Artus(1983),Brodsky(1984)),结果导致产出和贸易规模的下降。Ethier(1973)将风险厌恶型出口商的选择与汇率波动联系起来,建立风险厌恶型厂商模型,得出汇率波动导致了对未来收益的不确定性,增加了出口厂商的贸易风险,出口厂商可能更倾向于内销。Clark(1973),Hooper and Kohlhagen(1978)也同样认为汇率波动会对国际贸易产生不利的影响。Demers(1991)论证了即使对于不厌恶风险,对风险持中立态度的出口商在汇率风险波动加剧时,他会减少生产和交易量,进而影响国家间双边贸易。

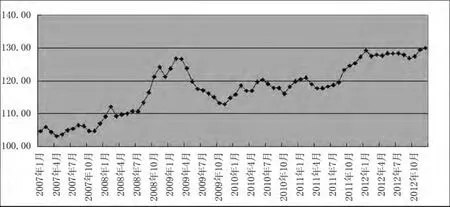

图1 人民币对美元实际有效汇率变动

Franke(1991)也是针对风险中立的出口商,但他认为当现金流函数是凸性的,现金流的现值比进出市场的成本增长的快,所以企业能够从汇率波动中获益。Dellas and Zilberfarb(1993)运用一个标准资产组合模型,模型中的资产就是包含着汇率变动风险的未执行贸易合同,可能因为经济主体风险规避参数的选择不同,汇率波动性导致的风险增加可能反而会增加贸易商的出口规模。

近些年,随着人民币实际汇率的波动加剧和来自国际的升值,国内学者们对人民币汇率水平值对进出口贸易的影响的研究较多,对汇率的波动性对进出口贸易的影响的研究也逐渐增多,但大多从整体上都支持汇率波动加剧会阻碍国际贸易的发展,但是具体到不同国家(地区)、不同行业、不同产品,人民币汇率波动则产生不同的结果(如谷宇、高铁梅(2007),李广众和 Voon(2004)、陈云、何秀红(2008))的研究表明汇率波动性对进出口的影响是不同的,并不都表现为负向冲击。

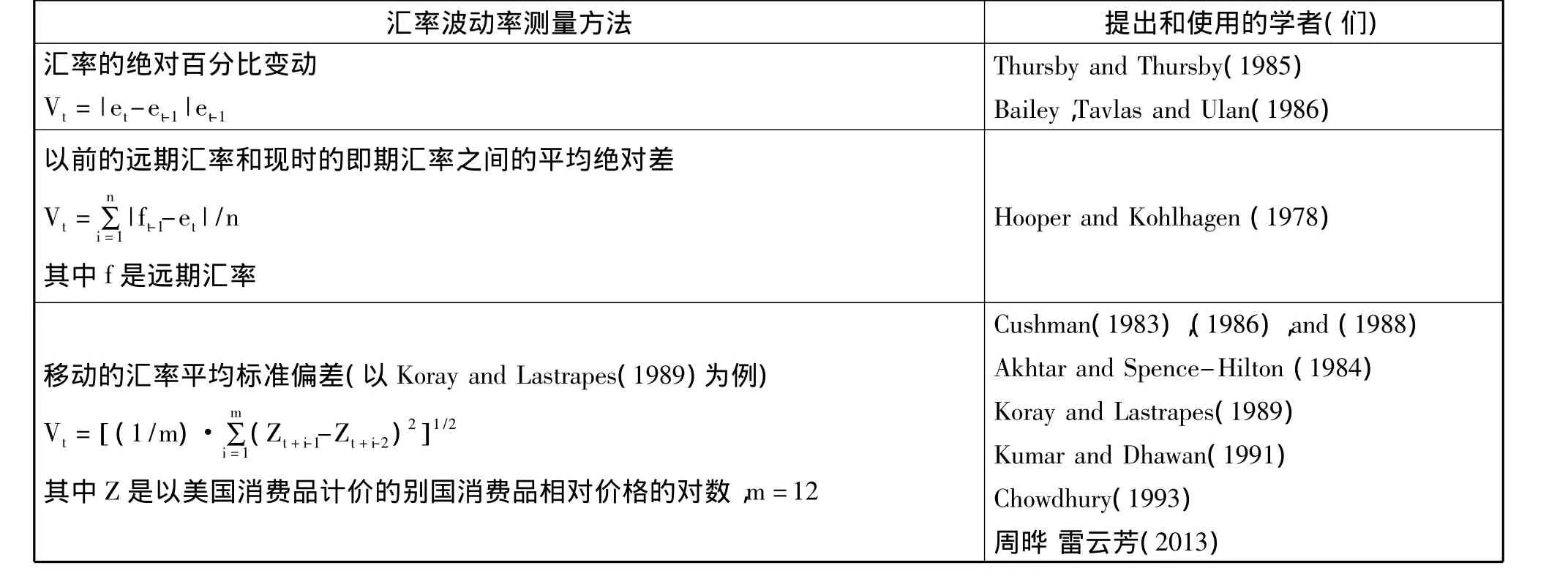

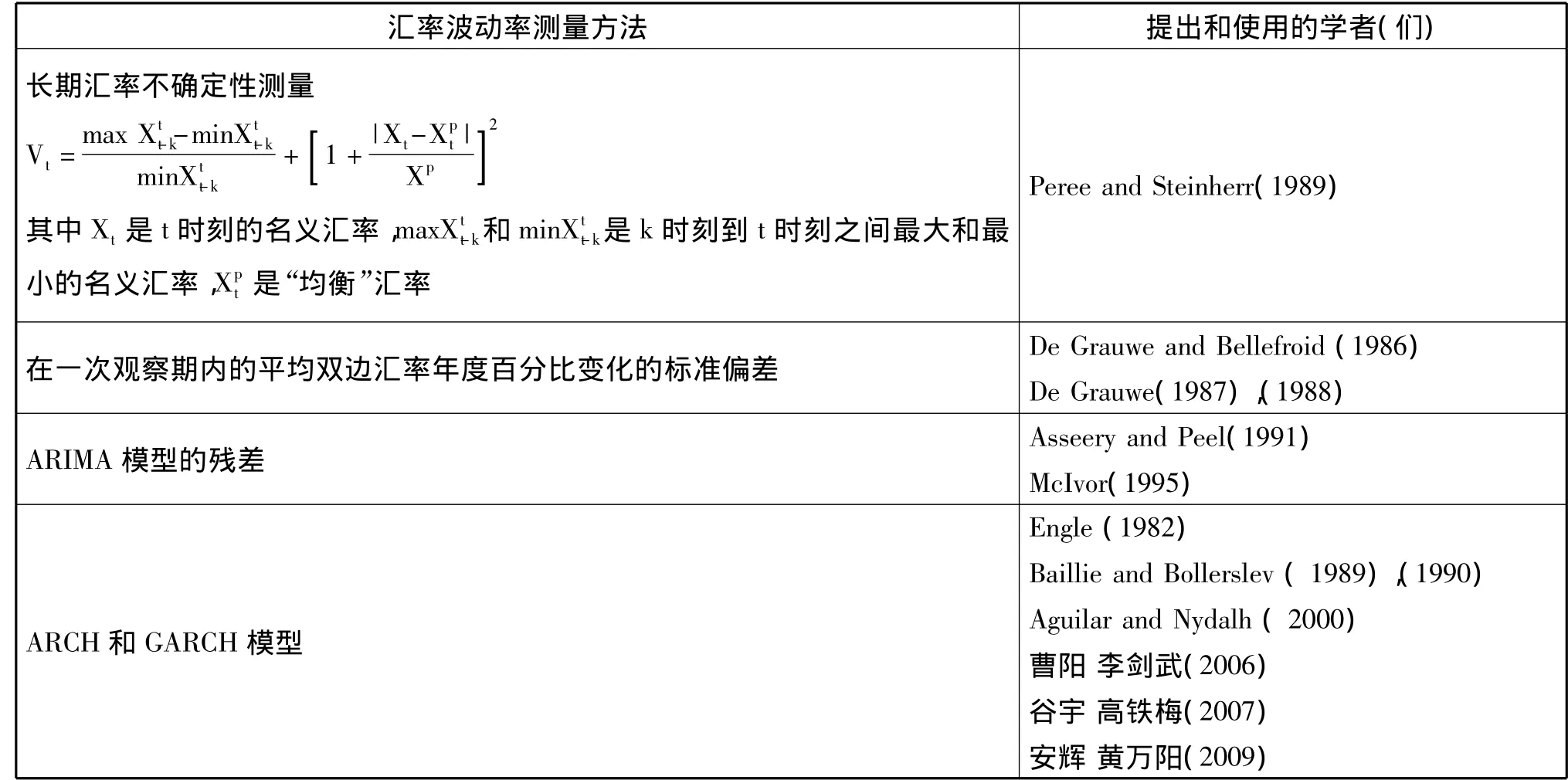

2、汇率波动性的测量

关于汇率波动率的测量,本文选用的数据是实际汇率而不是名义汇率,因为实际有效汇率在名义汇率的基础上去除了价格波动的影响,更准确地反映商品进出口的变动情况。测量汇率波动率的具体方法如下表1。

表1 汇率波动率测量方法总结表

注:根据Michael D.McKenzie(1999)及相关国内外相关文献整理而来

由于其他模型通常不能够较好的拟合此类数据,所以本文在汇率波动率测量上使用GARCH(p,q)模型。

三、基于AR-GARCH模型的人民币波动率计算

本文采用广义自回归条件异方差(GARCH)模型测定人民币实际有效汇率的波动率,由于汇率波动性具有较强的随机性,因此本文在GARC模型的基础上引入AR形式,选择AR-GARCH模型分析人民币名义汇率的波动性,所用的数据区间是2007年1月至2012年12月(2010=100),再换算为以2005年平均值为基期100。首先利用Eviews软件对人民币实际有效月度数据进行ADF平稳性检验,ADF值=-1.24,不满足平稳性要求,所以将原始数据进行一阶差分去势处理,其ADF值=-6.02,满足平稳性要求。AR-GARCH(p,q)具体模型如下:

均值方程:

条件方差方程:

均值方程中的e为汇率,对汇率一阶差分序列运用Box-Jenkins诊断找出最优拟合的回归模型为AR(1),将数据带入AR-GARCH(1,1)模型中,利用Eviews6.0软件计算得:

表2 人民币对欧元实际汇率波动的AR(1)-GARCH(1)模型估计结果

接下来检验方程误差项是否存在条件异方差,即利用ARCH-LM检验(滞后一期)看残差是否存在ARCH效应,检验结果如下表3,表3中的概率为0.7627,说明AR-GARCH(1,1)模型不存在ARCH效应。因此,通过AR-GARCH(1,1)模型计算出来的方程作为人民币实际有效汇率的波动率,记为VOL=t。

表3 ARCH-LM检验结果

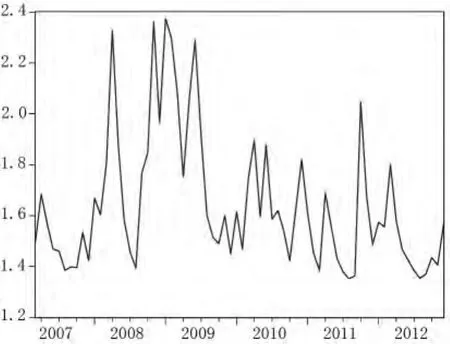

从上图2可知,人民币实际汇率波动呈现出的是一种非随机的非线性波动。从图2中可得,人民币对美元的实际汇率在2007年下半年至2009年期间内波动比较剧烈,这与2008年全球金融危机爆发的时间相符。

四、江苏省对美国进出口模型

1、模型建立和数据说明

进口方程:IM=f(yd,reer,vol)

出口方程:EX=f(yf,reer,vol)

图2 人民币实际有效汇率波动率

IM和EX分别代表江苏省进口额和出口额,yd和yf分别代表江苏省和美国的收入,reer表示实际相对进出口价格,这里用实际有效汇率水平值来代替,vol原先表示价格的波动性,相应地这里反映的应该是汇率的波动性,可以用上述得出的汇率波动率来表示。由于外国收入的增加会引起对本国产品需求的增加,而本国收入的增加会导致对产品的需求增加,进口增加,所以而实际有效汇率上升意味着本币升值,导致本国出口减少,进口增加,因此。

根据Hooper(1978)所提出的影响进出口商品需求的因素,本文使用如下的回归模型,将进口和出口方程分别按对数形式展开:

其中gdpjs代表江苏省的地区生产总值;gdpus代表美国的GDP。本文所有数据都采用2007年1月至2012年12月月度数据,数据源于江苏省统计局和南京海关,因为江苏省地区生产总值为季度数据,所需的月度数据由工业增加值月度数据加权平均计算所得。同样由于本文选取的变量为月度数据,而美国GDP只有季度数据,因此本文用工业生产指数代替(2005=100)来代替,数据都来源于美国商务部经济分析局。

由于江苏省地区生产总值和美国工业生产指数、江苏省对美国进、出口额具有很强的季节性,因此需要对这些数据进行12阶差分调整。再为了消除通货膨胀的影响,运用CPI指数对数据进行平减处理(以2010年不变价格进行计量)。

2、ADF检验及计量方法选择

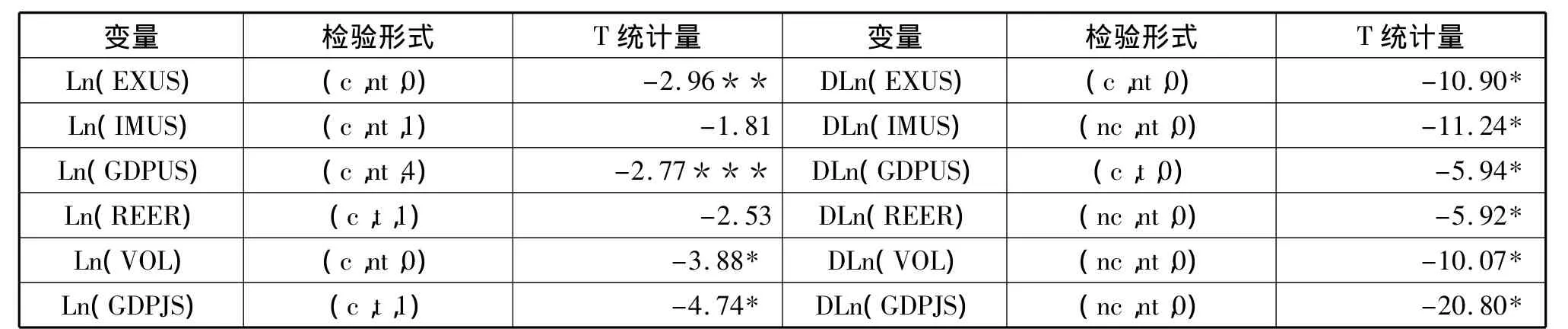

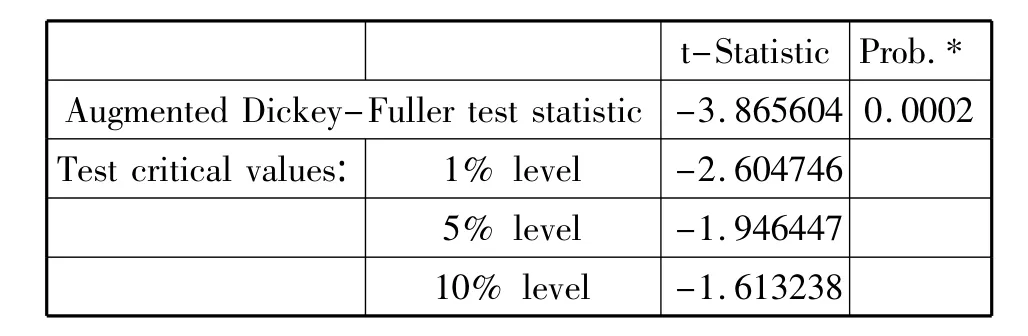

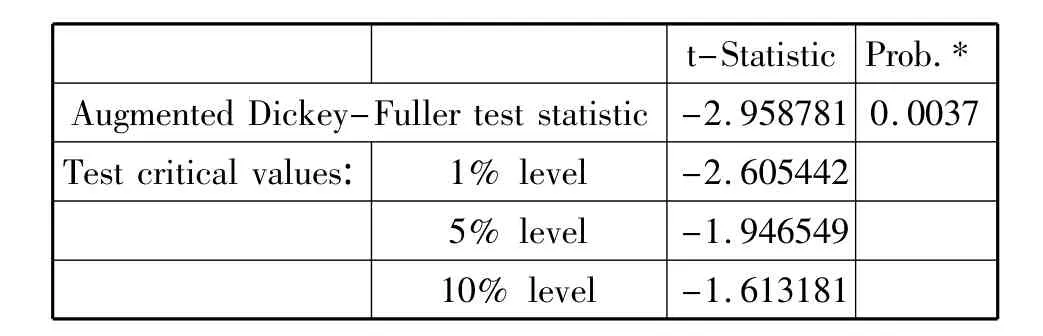

(1)ADF检验。由于文中采用的模型要求变量是平稳的或一阶单整,因此先对变量进行检验。本文采用ADF检验来判别变量是否存在单位根,检验结果如表4所示。

表4 ADF单位根检验结果

(2)长短期进出口方程。本文通过Eviews6.0采用Engle-Granger两步法进行协整检验,首先,用OLS做长期静态回归分析,得到的进口方程如下(括号内代表t值):

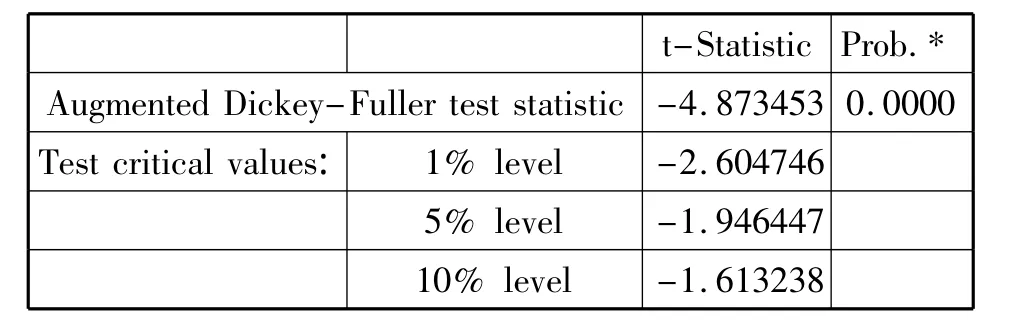

从方程的估计结果来看,回归方程的变量系数基本是显著的,回归方程是有意义的。接着,我们将残差序列进行单位根检验,得到检验结果如下表5:

表5 残差序列ADF检验结果

从上表可以看出,回归方程的残差是平稳的,因此存在长期的稳定关系。

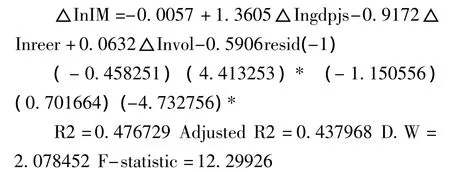

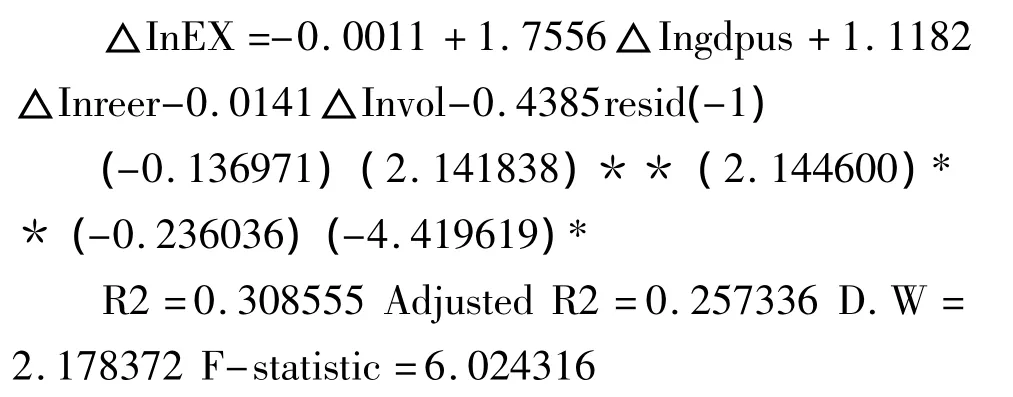

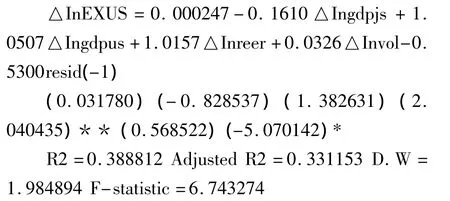

根据上述长期静态进口方程,将残差序列resid(-1)加入ECM模型,得到短期动态进口方程如下:

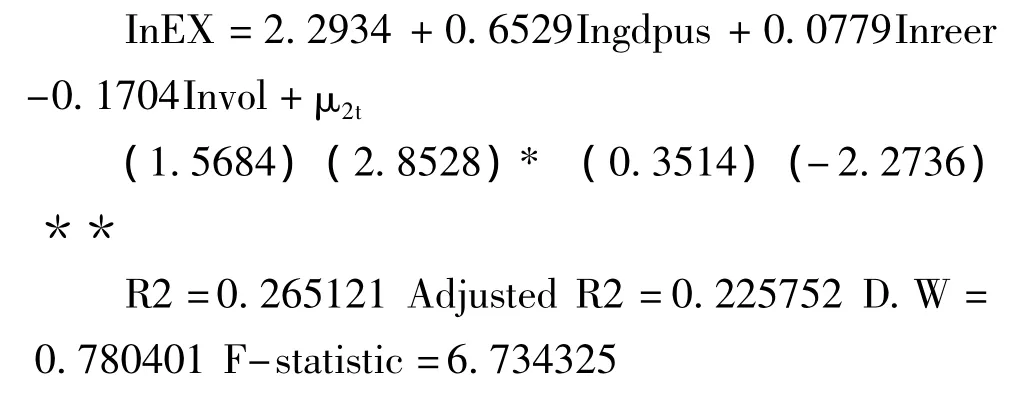

同样利用Engle-Granger两步法,得出长期静态的出口方程如下:

接着,我们对残差序列进行单位根检验,得表6:

表6 残差序列ADF检验结果

经检验,回归方程的残差是平稳的,因此存在长期的稳定关系。

根据上述长期静态出口方程,将残差序列resid(-1)加入ECM模型,得到短期动态进口方程如下:

(3)结果分析。由上述分析结果可知,除了汇率的波动率,其余都通过显著性为1%的检验,整合情况较好。对进口的影响为:省内生产总值与进口成正相关关系,这与上述假设相符;汇率水平与进口成负相关关系,汇率波动性对进口影响较小。其中,江苏省内生产总值通过了显著水平为1%的t检验,其弹性为1.39,即省内生产总值每增加1%,出口就会增加1.39%,符合上述假设,江苏省生产总值的增加会引起进口需求的增加。汇率水平也通过了显著水平为1%的t检验,江苏省对美进口对人民币实际汇率水平值的变动弹性值为-2.14,即人民币汇率升值降低了江苏省的进口,与假设不符,产生这一结果的原因:其一,由于人民币实际有效汇率与名义汇率的变动具有较大的差异性,实际有效汇率的水平的变化较名义汇率更为剧烈。其二,虽然为了数据的可取性,本文使用实际有效汇率来代表相对进口价格,但是实际有效汇率并不能完全反映进口商品的价格情况。而汇率波动性对进口的影响不显著,未通过了显著水平为10%的t检验,因此江苏省对美国进口与汇率波动性关联性较小,弹性仅为0.11。由此可知:美国就人民币升值问题向中国施压,促使人民币升值对其企业向江苏省出口并不起到促进作用,反而会弄巧成拙;相反,要改善对江苏省贸易局面,除了应当使美元对人民币汇率保持稳定外,还必须透过其他途径,如减少与江苏省贸易摩擦(尤其是制造加工业),放宽对江苏省高技术产品出口限制等来增加对江苏省出口。

在进口的ECM模型中,仅有江苏省生产总值通过1%的显著性检验,具有统计意义,这表明在短期内,江苏省生产总值增加1%,江苏省对美国的进口就会增加1.36%,这与长期协整模型基本一致。

无论是长期静态模型还是ECM模型,结果都显示江苏省对美国的进口无论在长期还是短期内都与江苏省收入即生产总值正相关,在长期和短期内与人民币实际有效汇率水平负相关,与汇率波动的关系呈微弱的相关性,且由于都未通过显著水平为10%的t检验,相关关系不能确定。

长期出口方程的拟合优度为0.27,调整后的拟合优度为0.23,这表明方程整体线性状况不是特别理想,但经过ADF检验,存在长期稳定关系。在符号方面,国外收入与中国对美国出口额正相关,与原假设相符,人民币实际有效汇率波动性与江苏省对美国出口出口额成负相关,由具体结果可得,国外收入增加1%,江苏省对美国出口贸易额增长0.65%;而人民币实际有效汇率波动性增加1%,就会导致江苏省对美国出口贸易额减少0.17%,显然国外收入即美国工业生产指数才是影响江苏省对美出口的主要因素,汇率的波动性与出口之间也只有较小的相关性,汇率水平变量的显著性不高,可将其忽略不计。

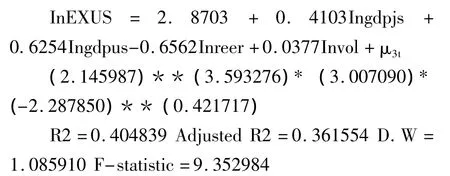

在出口的ECM模型中,国外收入与人民币实际有效汇率水平变量通过5%的显著性检验,具有统计意义,这表明在短期内,国外收入增加1%,江苏省对美国的出口就会增加1.76%,可见短期内国外收入对江苏省对美国出口的影响将大大增加,是长期的将近三倍弹性值;在短期内,人民币实际有效汇率水平值增加1%,江苏省对美国出口增加1.12%,即人民币汇率升值反而提高了江苏省的出口,与假设不符的原因在于:由于本文针对的是江苏省地区概念,相对局部,所以相对局部地区的出口能力而言,全世界的需求能力基数较大,得出的如上所述的长短期出口模型拟合效果不理想,所以,可能会出现人民币汇率升值反而提高了江苏省的出口这一假设相悖的结论,因此在上述模型的基础上对模型进行优化,加入决定影响江苏省对美国出口能力的一大因素——江苏省的生产能力即生产总值,得出的长期出口方程为:

表7 残差序列ADF检验结果

经检验,回归方程的残差是平稳的,因此存在长期的稳定关系。

根据上述长期静态出口方程,将残差序列resid(-1)加入ECM模型,得到短期动态进口方程如下:

由上述方程可知,方程的拟合程度较优化前的拟合程度较高,拟合效果较好。在长期静态情况下,人民币实际有效汇率水平变量通过5%的显著性检验,人民币实际有效汇率水平变量与出口呈反向相关关系,这与上述的假设相符,人民币实际有效汇率水平值增加1%,江苏省对美国出口减少0.66%。而在短期动态情况下,只有人民币实际有效汇率水平变量通过5%的显著性检验,但是却与出口呈现较大的正向关系,这原因将在下面两点中说明:一是近年来江苏省外贸企业在江苏省对外发展鼓励政策的推动下,促进企业尽快“走出去”,抵消了人民币汇率升值带来的负面影响,尤其是民营企业渐渐已从对外贸易中的“先行者”发展成为”中流砥柱”,给江苏省对外贸易发展带来了巨大的活力和潜力。江苏省2005年和2007年出口总额相继跨越千亿美元和两千亿美元,到2012年,出口额更是达到3285.38亿美元。二是近年来江苏省出口商品所含附加值越来越高,科技含量也越来越高,可能导致出口收益的迅速增加,以抵消人民币升值带来的负面影响。

五、结论和政策建议

根据上述实证分析的结果显示:无论是长期还是短期内,促进江苏省对美国进口增长的主要因素都是江苏省生产总值即江苏省内部生产供给能力的提高;而导致美国出口增长的因素则主要是来自于外国收入的增加和人民币实际有效汇率的下降;汇率波动性对江苏省(局部区域)对美国的进出口贸易的影响不明显。根据上述结论提出以下几点建议:

1、江苏省政府应密切关注美国经济走势,及时指导外贸企业规避风险

由于江苏省对美出口都受到美国生产供给能力的很大影响,江苏省对美出口收入效应极强,所以美国金融危机的发生会对江苏省企业对美出口产生较大的消极影响。由上述结论可知,汇率水平值和波动值的变动对江苏省对美贸易都没有产生较大的影响,说明对于江苏省这一加工贸易仍占重要地位的区域经济来说,进出口对汇率的变动并不敏感,而目的国的经济发展则是最重要的影响因素。因此,政府和企业都应密切关注美国经济走势,迅速针对形势的变化做出决策以规避风险。

2、增强企业对外汇风险防范意识和外汇风险管理能力

加大金融避险工具在外贸企业使用力度,促使企业尽快了解和利用金融避险工具,这样可以合理规避汇率风险,锁定收益。因此不但在企业内部树立外汇风险意识,提高企业外汇风险管理水平,而且要求政府选择一套符合企业现状的避险工具系统,实现用金融工具为外贸企业“上保险”,并真正实现服务于省内经济、产业升级和企业创新的要求。

3、进一步增强经济实力,优化贸易结构

由于江苏省对美进出口都受到江苏省自身内部生产供给能力的很大影响,所以进一步增强江苏省的经济能力就很有必要。而江苏省对外贸易受到很多因素的影响,单纯地靠调整汇率政策难以真正发展,因此只有改变经济增长模式,改善我省一直以来以加工贸易为主的贸易状况,从全球生产链的向上游发展,侧重于从美国引进先进技术,加大学习、模仿再创新,才能从根本上改善江苏省贸易现状。江苏省政府还应一直积极致力于企业“走出去“战略的实施,并进一步扩大与美国的贸易规模,深化与美国外资合作的新机遇,减少贸易争端和摩擦,推动江苏省外贸稳定增长。

[1]Artus,J.R.(1983)Toward a More Orderly Exchange Rate System.Financial and development,20,pp.10-13

[2]Brodsky,D.A.(1984)Fixed Versus Flexible Exchange Rate and the Measurement of Exchange Rate Instability.Journal of International Economics,16,pp.295-306

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

北京航空航天大学学报(2020年10期)2020-11-14

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

今日农业(2019年12期)2019-08-13

自动化学报(2019年6期)2019-07-23

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年21期)2019-05-21

中国化肥信息(2019年3期)2019-04-25