基于行业差异和成本类型的中国成本费用粘性实证分析

2014-01-31 05:01王满,刘水,石瑞

大连海事大学学报(社会科学版) 2014年5期

王 满,刘 水,石 瑞

(东北财经大学 会计学院,辽宁 大连 116025)

一、引 言

传统的管理会计假设认为成本和业务量之间存在线性关系,但这种观点并不能完整地反映出成本的真实性态,对企业成本计划、控制和决策都具有很大的局限性。大量经验研究表明,当成本随业务量的变化而变化时,其在业务量上升时增加的幅度大于业务量下降时减少的幅度,这种成本费用变化的非对称性被称为成本费用粘性,其中成本的边际增加额与边际减少额之差反映了成本费用粘性的大小。

成本费用粘性所反映的会计信息能更准确有效地指导企业的成本管理工作,因此成为近年来国内外成本管理领域的研究热点之一。但由于行业特性差异的存在以及不同成本费用项目的控制难度不同,不同行业的不同成本费用粘性存在差异。国内外学者对成本费用粘性的研究局限于存在性、成因和影响因素等方面,鲜有学者将不同行业成本费用粘性差异与行业内部不同成本费用粘性行为的表现及其本质一同分析。基于此,本文从成本费用粘性的行业差别及产生原因入手,以成本费用结构异质性为理论基础,深入分析中国上市公司的成本费用的粘性行为,试图弥补这方面的研究空白。

二、理论分析与假设推演

对成本费用粘性的研究最早始于国外,2003年,Anderson、Banker、Janakiraman[1](以下简称ABJ)首先证实美国上市公司存在费用粘性,Subramaniam等(2003)[2]在此基础上将销售成本加入销售管理费用中并将其定义为总成本,实证检验出总成本粘性的存在。孙铮等(2004)[3]首次采用实证方法证明我国上市公司也存在费用粘性。韩飞等(2010)[4]运用我国A 股制造业上市公司数据,证明了我国制造业上市公司存在总成本粘性行为。以上研究将研究对象由费用扩充至成本,有力地证明了成本费用粘性的存在。

Anderson 等(2003)[1]将成本费用粘性的成因总结为三点:一是调整成本。这一观点认为,由于企业向下调整成本一般要高于向上调整成本,因此当业务量下降时,管理者更倾向于继续持有多余资源而尽量避免向下调整成本,从而产生成本费用粘性。Anderson 等(2001)[5]选用资本密集度和员工密集度作为调整成本的替代变量,发现资本密集度和员工密集度越高,企业销管费用粘性程度越强。二是管理者乐观预期。这一观点是指当管理者对企业今后经营业绩持乐观态度时,即使当前业务量下降,由于调整资源过程中会付出一定的成本且未来业务量上升时会付出更高成本,因此管理者更倾向于不削减成本费用,从而产生成本费用粘性。Ciftci 等(2010)[6]认为,管理者会因对未来销售持有乐观预期而不削减成本费用,产生成本费用粘性;但当管理者持悲观预期时,成本费用粘性便会降低。三是代理问题。这一观点认为,当企业业务量上升时,拥有自利动机的管理者会通过增加个人薪酬并扩大可控制的资源提高成本费用;而企业业务量下降时,管理者既不愿大幅降低个人薪酬也要为日后经营保留一定的储备资源,会缓慢缩减成本费用,从而产生粘性。万寿义等(2011)[7]也证明了我国制造业上市公司销管费用粘性中存在管理者自利动机和机会主义因素。

本文通过总结前述文献,认为管理者乐观预期与委托代理都会产生调整成本,进而产生成本费用粘性,但调整成本并不能清晰地体现出管理层主观因素对成本费用粘性的影响,这些主观与客观因素均使得成本费用粘性在各行各业客观且普遍存在,加上我国上市公司股权治理机制不完善,致使企业内部治理问题更为突出,从而加重企业成本费用粘性行为。因此本文提出假设1:

H1:中国上市公司总成本粘性普遍存在。

对于成本费用粘性行业差异的研究,Subramaniam 等(2003)[2]对多个行业研究后发现制造业成本粘性最大,从而证明了不同行业间成本粘性存在差异。Anderson 等(2007)[8]深入探究其原因,发现由于制造业中固定资产比重大,可控成本少,因此费用粘性较大。李霞等(2009)[9]发现冶金企业通常与供应商签订长期契约以保证日常经营的需求,使得企业生产资源难以调整导致冶金行业成本粘性行为的出现。谢利人等(2009)[10]以及胡冰等(2012)[11]分别对保险业和批发与零售贸易业进行研究后发现,这两个行业均不存在成本费用粘性,进一步深化了行业因素对企业成本粘性的影响研究。

另一方面,处于不同行业的各企业在资本结构、经营环境、成本构成方面的较大差异使成本费用粘性存在差异成为客观事实,而由于不同行业管理者面对的约束条件不同,即使处于相同经济增长环境,他们所作出的经营决策也不同。万寿义等(2012)[12]基于不同成本类型证实了企业营业成本、销售费用和管理费用存在粘性差异,这为粘性的研究提供了新的方向,但其未将行业因素考虑其中,对成本费用的研究也并不全面。

由此可见,企业的经营不仅受所在行业及具体业务的影响,还受到管理者主观判断的影响。由于行业间的成本构成及所面临的外部环境存在不同,不同类型的成本费用又与不同活动经营的相关性存在差异,其处理模式及调整难易程度各不相同,粘性程度也会存在差异。因此提出假设2:

H2:不同行业的不同成本费用类型存在粘性差异。

三、研究设计

1.样本与数据来源

本文以国泰安CSMAR 财务数据库为数据来源,选择沪深两市A 股2009—2012年824 家上市公司的3296个观测值。其中,制造业公司比例最大,达到70.63%;房地产业和批发零售业公司分别为7.77%和8.50%;采掘业、电力煤气及水的生产和供应业、信息技术业公司比例小,均为3% ~5%。

2.模型设计

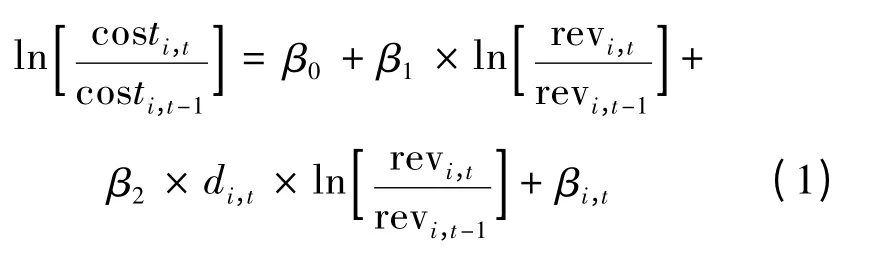

2003年,ABJ 采用对数线性模型检验成本费用的粘性行为,随后的研究者以这一模型为蓝本添加控制变量和解释因素,ABJ 模型因此成为成本费用粘性研究领域的经典模型。对于假设H1,笔者仍借鉴这一经典模型以检验总成本粘性,模型具体如下:

式中:cos ti,t代表第i 家公司在第t期支出的总成本;revi,t代表第i 家公司在第t期获得的销售收入;被解释变量costi,t/costi,t-1表示总成本支出从t-1期到t期的变化率;解释变量revi,t/revi,t-1表示销售收入从t-1期到t期的变化率;di,t是虚拟变量,当t期销售收入高于t-1期时取0,反之取为1。即当销售收入增加1% 时,总成本增加β1%;当销售收入减少1%时,总成本则随之减少(β1+β2)%。若成本粘性现象存在则β2<0,而且β2越小,表示企业的成本费用粘性程度越高。

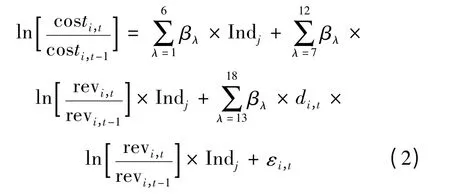

对于假设2,本文在ABJ 模型的基础上添加行业虚拟变量来检验不同行业的不同成本费用粘性是否存在差异,被解释变量分别为各行业的总成本、营业成本、管理费用、销售费用和财务费用,再依次回归。本文建立的检验模型如下:

式中:被解释变量costi,t/costi,t-1分别采用第i 家公司第t期的总成本、营业成本、管理费用、销售费用和财务费用与第t-1期的总成本、营业成本、管理费用、销售费用和财务费用之比;revi,t/revi,t-1表示销售收入从t-1期到t期的变化率;Indj是行业虚拟变量,j = 1,2,…,6,分别代表采掘业、电力煤气及水的生产和供应业、房地产业、批发和零售贸易、信息技术业和制造业。

四、实证结果分析

1.描述性统计

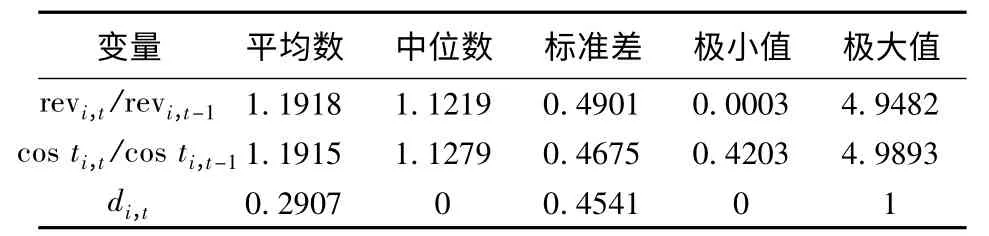

全样本的描述性统计如表1所示。由表1可知,全样本营业收入变化率(revi,t/revi,t-1)的平均值是1.1918,说明2009—2012年我国824 家上市公司的年收入增长率均值达到19.18%,增长势头较好;极小值和极大值分别是0.0003 和4.9482,标准差是0.4901,说明全样本观测值的差异不大。总成本变化率(costi,t/costi,t-1)的平均值是1.1915,即总成本年增长率均值是19.15%,与年营业收入增长率基本持平,表明近四年企业对于成本的控制力度较好。

表1 全样本的描述性统计

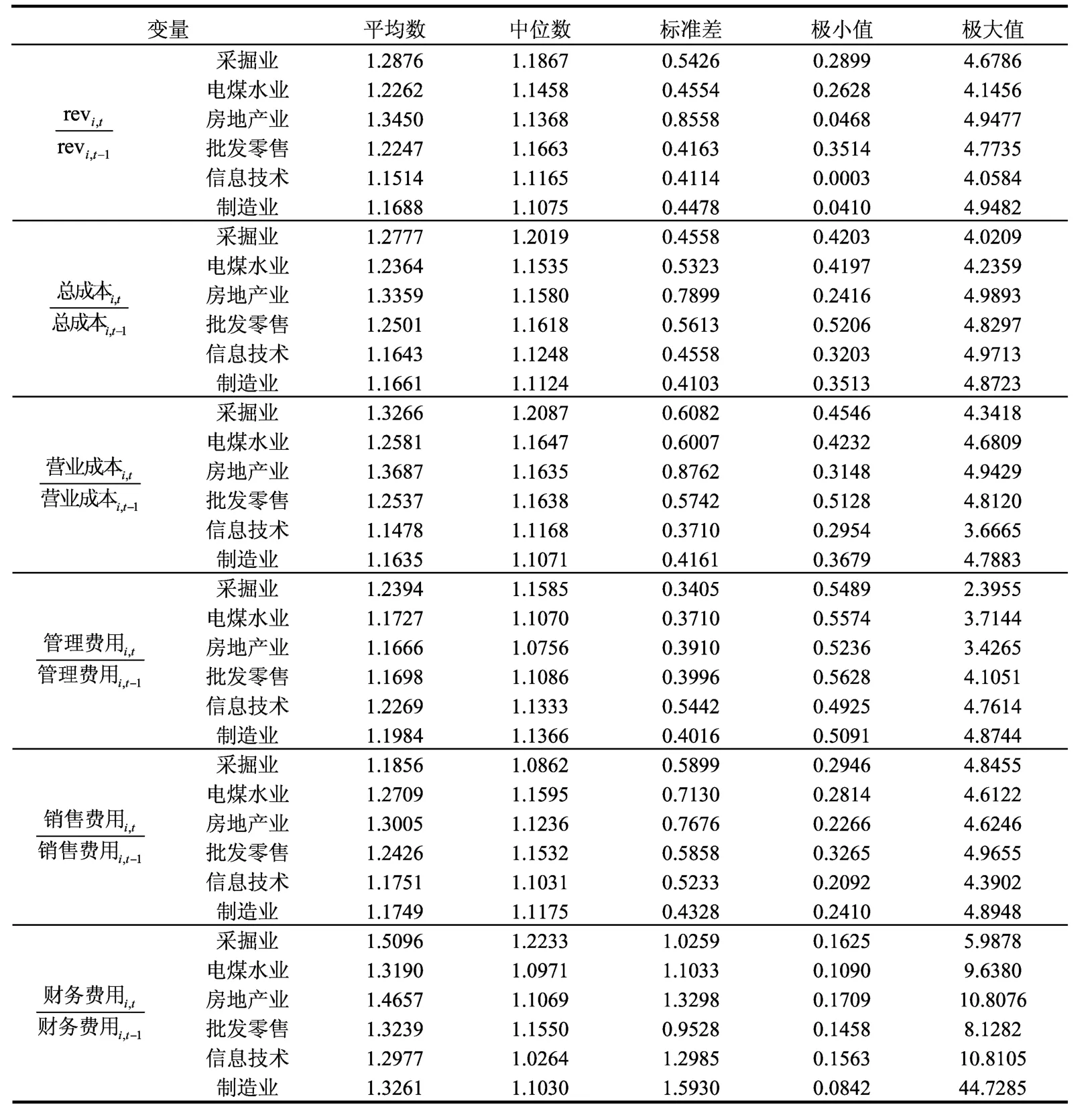

各行业收入和成本费用的描述性统计如表2所示。

表2 各主要行业收入和成本费用的描述性统计

由表2可知,房地产业上市公司营业收入变化率的平均值是1.3450,即该行业上市公司的年收入增长率均值达到了34.50%,是近年来年收入增长率最高的行业。采掘业、电力煤气及水的销售和供应业以及批发和零售贸易业上市公司的营业收入变化率的平均值分别是1.2876、1.2262 和1.2247,说明这3个行业上市公司的年收入增长率均值达到了20% ~30%,总体呈上升趋势。信息技术业和制造业上市公司的营业收入变化率的平均值是1.1514和1.1688,表示信息技术业和制造业这两个行业上市公司的年收入增长率均值仅为16% 左右,增长势头略显不足。

6个行业的总成本、营业成本和销售费用的变化率都保持在14% ~37%,这与各行业销售收入增长幅度持平。管理费用主要包括公司经费、劳动保险费等固定成本,因此其变化率与销售收入增长水平关系不大,各行业均保持在20% 左右。财务费用虽然是为取得营业收入而发生,但与营业收入的实现没有明显的因果关系,因此各行业财务费用增长率普遍较营业收入增长率更高,同时各行业财务费用变化率的极大值和极小值之差以及标准差数值较大,表明行业内部各企业财务费用增长水平也存在较大差异。

2.回归结果与分析

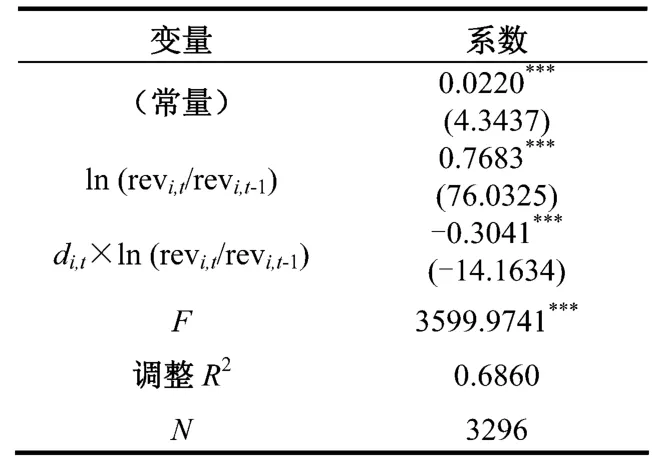

本文首先对全样本的总成本进行回归以检验假设1。回归结果如表3所示。其中,由于β2=-0.3041,且在1% 的水平上显著,当营业收入增加1% 时,总成本增加76.83%;当营业收入减少1%时,营业成本减少46.42%(β1+β2= 0.4642),表明我国上市公司总成本粘性普遍存在。

表3 对假设1 的实证检验结果

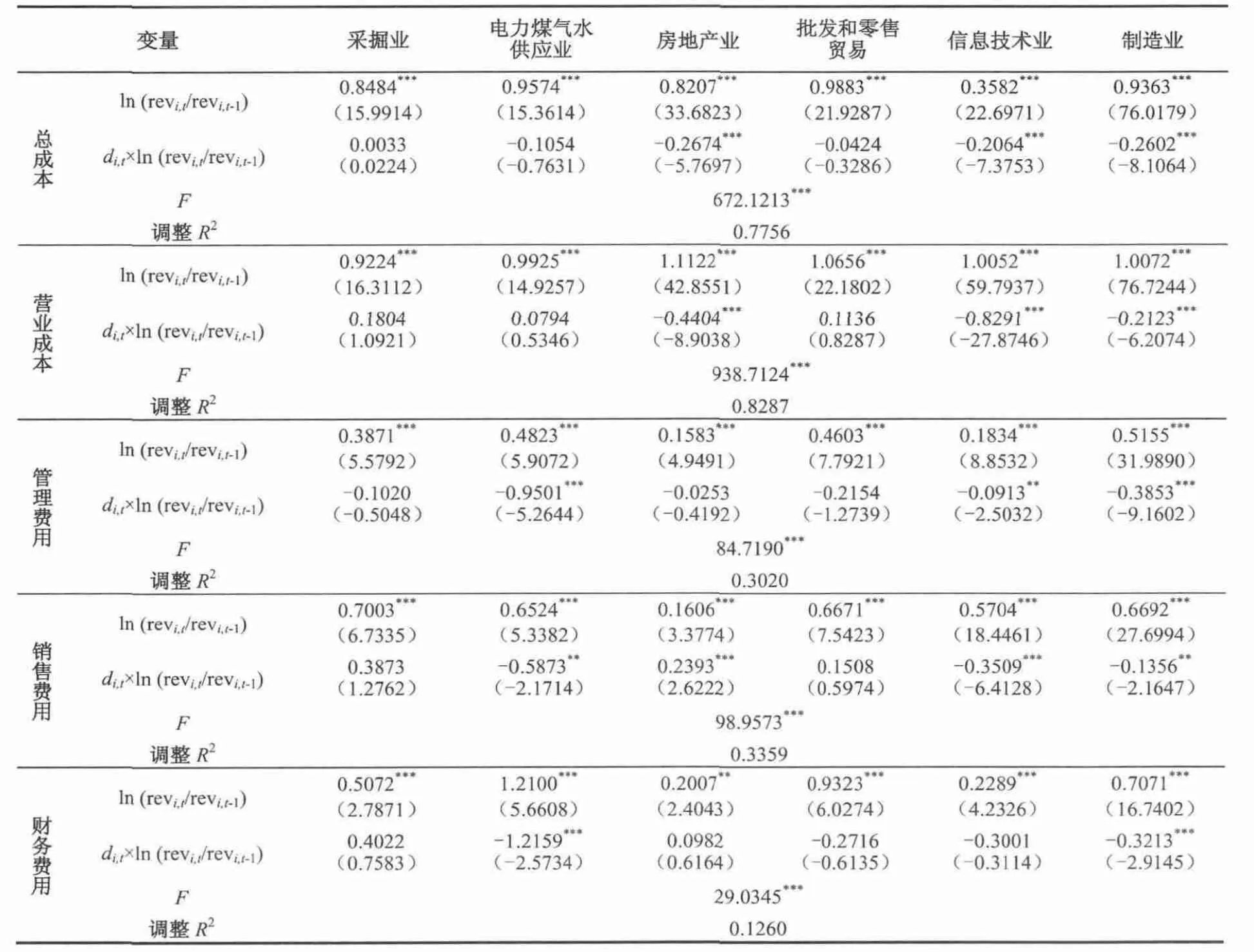

本文将解释变量分为总成本、营业成本、管理费用、销售费用和财务费用,并按6个行业分组回归以检验假设2,回归结果如表4所示。

表4 对假设2 的实证检验结果

(1)我国上市公司总成本粘性普遍存在,但在各行业中具体表现却不尽相同,其中电力煤气及水的销售和供应业、房地产业、批发和零售贸易、信息技术业和制造业存在总成本粘性,采掘业的总成本粘性并未显现。

(2)各行业内部不同成本费用类型的粘性行为也存在差异。

①采掘业仅存在管理费用粘性。资源性矿产的稀缺性和不可再生性使得采掘业价格保持上涨趋势,因此其他成本费用粘性并不显著。而为提高矿产资源开发利用率而不断投入的R&D 支出存在较大的调整成本,这种支出方式使采掘业管理费用粘性显著。

②电力煤气及水的销售和供应业以及批发与零售业不存在营业成本粘性。由于电力煤气及水的销售和供应业属于垄断行业,在经营环境不景气时,政府会采取保护措施,使其营业成本比收入下降更快。批发零售贸易行业由于市场化程度高、竞争激烈,在业务量下滑时会迅速削减工作人员,减少存货以降低成本,因此不存在营业成本粘性。

③房地产业的营业成本粘性突出。固定性成本在短期内难以调整、管理者对房地产行业的未来发展依然看好等因素都导致了房地产行业成本粘性显著。而其财务费用不存在粘性,可能由于正常发展的房地产行业会依赖于银行信贷借款形成财务费用,企业通过期房销售的方式减少财务费用并收回前期投资所致。

④信息技术业和制造业的各项成本费用均存在粘性。因为这两个行业均属于资本密集型行业,企业会选择签订长期契约以保证原料的稳定供应,在业务量下降时会产生较大的调整成本,因此各项成本费用粘性均比较显著。其中信息技术业的营业成本及销售费用粘性现象最为明显,这是由于信息技术业采用高薪方式吸引和挽留技术人员,这部分薪酬在整个销售费用中比重较大,且随着我国促进互联网发展的时代背景,在国家政策扶持下,管理者乐观预期使其成本费用粘性更为突出。

⑤制造业的管理费用和财务费用粘性最为突出。因为制造业的固定成本比重大,经济繁荣时企业会选择扩大生产规模,负债融资会产生大量财务费用,且固定资产折旧费在不断提高;但经济不景气时,企业与银行签订的借款合同无法及时废除,因而产生财务费用粘性。而管理费用是维持企业生存的基本费用,并不易削减,从而造成制造业管理费用粘性显著。

五、结 语

本文运用2009—2012年中国上市公司的年度财务数据进行实证研究后发现:(1)我国上市公司总成本粘性普遍存在,但在各行业间表现不尽相同;(2)不同行业的不同成本费用类型粘性表现不同;(3)各项成本费用在行业内的粘性程度也存在差异。

企业成本费用管理与管理层的经营效率、管理水平和市场环境息息相关,因此,基于成本性态对上市公司成本费用粘性行为进行行业差异研究,能为企业管理者提供多方面信息:(1)有助于管理者根据行业内部资源分配对本企业资源进行合理调整;(2)有助于管理者厘清本行业特点和市场环境,有针对性地进行成本费用控制和管理者业绩评价制度;(3)有助于管理者探究各成本费用粘性原因,了解企业内部潜在问题,为进一步完善企业治理结构提供可靠信息。

[1]ANDERSON M C,BANKER R D,JANAKIRAMAN S N.Are selling,general,and administrative costs“sticky”[J].Journal of Accounting Research,2003,41(1):47-63.

[2]SUBRAMANIAM C,WEIDENMIER M L.Additional evidence on the sticky behaviour of costs[R].Fort Worth,Texas:Texas Christian University,2003.

[3]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(2):26-34.

[4]韩飞,刘益平.关于制造业上市公司总成本粘性的实证分析[J].财会月刊,2010(11):24-26.

[5]ANDERSON M C,BANKER R D,JANAKIRAMAN S N.Drivers of stickiness in the cost of sales at service firms[R].Dallas:The University of Texas at Dallas,2001.

[6]BANKER R,CIFTCI M,MASHRUWALA D.Managerial optimism and cost behavior[R].Dallas:The University of Texas at Dallas,2010.

[7]万寿义,王红军.管理层自利、董事会治理与费用粘性——来自中国制造业上市公司的经验证据[J].经济与管理,2011(3):26-32.

[8]ANDERSON M C,BANKER R D,HUANG R,et al.Cost behavior and fundermental analysis of SG&A costs[J].Journal of Accounting,Auditing and Finance,2007,22(1):1-28.

[9]李霞,韩彦峰.冶金行业成本粘性的成因及其控制[J].财会通讯,2009(1):108-109.

[10]谢利人,王元建.保险公司成本费用“粘性”分析[J].中南林业科技大学学报:社会科学版,2009(11):75-77.

[11]胡冰,叶芳言.基于批发和零售贸易行业成本粘性研究[J].东方企业文化·公司与产业,2012(12):12-13.

[12]万寿义,徐圣男.中国上市公司费用粘性行为的经验证据——基于上市公司实质控制人性质不同的视角[J].审计与经济研究,2012(4):79-86.

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

中国纤检(2021年3期)2021-11-23

皮革制作与环保科技(2020年13期)2020-03-17

数学物理学报(2019年6期)2020-01-13

山东工业技术(2019年13期)2019-05-30

中国科技纵横(2017年14期)2017-08-17

中国经贸(2017年7期)2017-05-02

时代金融(2016年36期)2017-03-31

财会学习(2016年23期)2017-01-07

中国经贸(2016年17期)2016-11-17