代际传承与控制家族股权稀释:社会情感财富理论视角

2014-01-01 03:17惠男男许永斌

现代财经-天津财经大学学报 2014年11期

惠男男 许永斌

(浙江工商大学 财务与会计学院,浙江 杭州310018)

一、引言及文献回顾

Demsetz和Lehn(1985)[1]提出股权集中赋予所有者更多权力,所有者因此更有动力参与企业运行。股权较为集中的家族企业在研发、培训、扩大生产等方面均优于竞争对手[2],Hoopes和 Miller(2006)[3]认为股权集中能有效降低监督成本,帮助家族企业在起步时创造资源优势。在美国标准普尔500指数公司中,家族企业的业绩表现优于非家族企业(Anderson和Reeb,2003)[4]。然而对1970—2001年间完成IPO的上市公司跟踪研究显示它们的股权却呈现稀释趋势,超半数的企业第一大股东股权已经稀释到20%以下(Helwege等,2007)[5]。股权集中既然有助于形成家族企业竞争优势,为什么控制家族还会选择稀释股权呢?已有研究从公司经营角度论证了控制权稀释的原因,认为控制家族出售股权通常与公司规模、市场估价等因素相关(Klasa,2007)[6]。比如公司规模越大经营越复杂,家族的集中决策方式变得越不适应,家族便会出售股权;市场估价过高也会促使家族抓住时机出售股权获利,这些研究建立在一般企业理论之上。

研究者基于家族企业独特性提出社会情感财富理论(Gomez-Mejia等,2007;Zellweger和 Astrachan,2008)[7-8]。该理论认为社会情感财富是控制家族经营企业的首要目标,家族企业决策常受到社会情感财富的影响。代际传承能延续控制家族社会情感财富,因而绝大多数家族企业权杖在家族内部传递。由于控制家族社会情感财富根植于企业土壤中,传承失败即意味着控制家族社会情感财富消失,因此在面临社会情感财富延续问题时,控制家族会采取系列的措施降低代际传承的风险。股权稀释是有效降低风险的途径,因而控制家族在代际传承时期会出售部分股权,代际传承可能是解释家族企业股权稀释的一个重要原因,而现有文献对于家族企业股权特征的研究并未考虑代际传承这个关键因素。本文检验了正处于代际传承实施期的中国内地家族企业的股权特征,验证进入代际传承实施期后家族企业股权是否发生显著稀释等问题,探讨代际传承前期家族企业股权特征的变化趋势。

二、理论基础与假设

(一)社会情感财富理论

一直以来研究家族企业的学者都是从其他领域借鉴理论,比如代理理论、资源分配理论等,但这些理论都是针对控制权分散的普通公司,用家族企业行为做检验得到的结论往往是相反的。由此Gomez-Mejia等[7-8]提出并利用社会情感财富理论对家族企业独特行为进行了解释。Berrone等(2012)[9]首次将社会情感财富定义为控制家族的非财务目标,包括家族控制和影响力、家族名声和社会地位、家族利他行为实施能力、家族成员亲密的情感氛围以及家族与企业关系的永续等方面内容,控制家族尤其强调社会情感财富。

已有研究证明家族企业行为受社会情感财富的引导,具体表现在员工雇佣、财务行为及社会责任等方面。比如控制家族安排家族成员进入董事会而不考虑其是否具备提供独立建议的能力(Cruz等,2010)[10],或雇佣家族成员而不考虑其是否适合岗位(Cruz等,2012)[11]。家族企业为保护社会情感财富更较多地采用债权融资,并且表现出较低的研发支出水平,也会调整企业利润进行盈余管理(Croci等,2011;Chen和Hsu,2009;Stockmans等,2010)[12-14]。由于家族名声与企业的声誉联系在一起,家族企业会尽量减少污染水平以树立家族形象(Berrone等,2010)[15]。

这些研究从不同角度论证了社会情感财富对家族企业行为的决定性作用。本文认为保护社会情感财富是家族企业决策的出发点,但同时强调保护社会情感财富存在两个视角:积攒和延续。以往研究的出发点主要集中在积攒社会情感财富对企业决策的影响,并且已经发现不少家族为了不损害社会情感财富而将企业至于风险中的证据,更极端地甚至做出使企业财务绩效严重受损的决策,最终家族所要保护的社会情感财富也会随着企业倒闭而消失(Gomez-Mejia等,2011)[16]。但已有文献没有过多探讨社会情感财富延续对家族企业行为的影响。

(二)社会情感财富的积攒与延续

社会情感财富的积攒离不开控制权集中,拥有的股份越多家族的社会情感财富就越大。控制权越集中家族权威越高,实施家族利他行为更容易,并且企业发展能提高家族的社会地位,家族因此看重并尽最大努力守护控制权(Burkart等,2003)[17]。Gomez-Mejia等(2010)[18]研究认为由于多元化投资需引入非家族成员从而稀释家族的控制权,所以家族企业多元化投资较少,类似地家族企业也不愿实施技术多元化战略,以避免引入风险投资和机构投资者等。

对控制家族而言,不损害社会情感财富固然重要,但企业经营稳健后控制家族更关心社会情感财富的延续。Zellweger等(2012)[19]从控制权转移价格入手分析认为随着代际传承意愿的增加控制家族出售股权的心理价位也随之上升,购买者需为控制家族失去的社会情感财富买单,说明延续社会情感财富更具价值。家族对社会情感财富的追求具有持久性,放弃社会情感财富延续意味着失去家族企业特色,社会情感财富延续对家族企业的行为更具有影响力。为延续社会情感财富,控制家族有意愿从事利于降低代际传承时期企业风险的行为,即使这些行为有时可能会不利于社会情感财富的积攒。

(三)代际传承与股权稀释

代际传承是延续社会情感财富意愿的体现。代际传承并不单指董事长更替事件,它涵盖企业创始人专用性资产、品牌资产、有形资产等一系列资产的转移过程,还是供应商、客户、银行、股东等一系列利益相关者契约变化的过程。因此代际传承失败率高,约30%的家族企业能够传到第二代,而仅有15%的家族企业能传到第三代(Birley,1986)[20]。

代际传承的风险主要来自三个方面:(1)创始人即将退出企业。Fan等(2012)[21]认为产生于个人与组织、团队、外部环境互动过程的创始人专用性资产流失会给企业带来较大冲击。(2)家族内部继任者欠缺管理经验。继任者通常不是最合适的候选者,却仍可在企业中轻松获得高层管理职位(Schulze等,2001)[22]。(3)利益相关者关系重建。围绕继任者将组建新的内部管理团队,同时与政府关系等也将发生改变。Beckhard和 Dyer(1983)[23]研究表明家族企业的平均寿命为24年,刚好是创始人在公司的平均任期,代际传承仿佛是家族企业的一道催命符。

一方面为了社会情感财富延续而必须进行代际传承,另一方面代际传承又会将企业推入风险漩涡。在企业面临生死存亡的考验时,如何保证社会情感财富能够延续?怎样才能降低代际传承带来的损失?

从股权结构来看股权越集中,收益和成本就越集中,而股权集中的大企业往往承受较高的综合资本成本,股权稀释是有效分散风险的途径(Demsetz和 Lehn,1985)[1]。控制机制就好比一把双刃剑,它虽然一方面保护了企业的关键性资源、减少了代理成本、提高了决策效率,但其负面影响也同样不可忽视(贺小刚和李新春,2011)[24]。释放部分股权有几个好处:一是可获得无偿债压力的融资降低负债风险;二是资金更充足提升应对不确定性的能力;三是经营风险和新股东共同分担。基于此家族企业有可能引入新股东进行股权融资,或者雇佣职业经理人,实施股权激励计划等,帮助企业渡过代际传承这段时期。

股权稀释阻碍家族权威的实施、干扰家族决策,损害家族的社会情感价值,与企业主的集权情结格格不入。虽然股权稀释表面看起来与保护社会情感财富目标违背,但正如本文强调的社会情感财富延续也是保护社会情感财富的一方面,只有顺利进行代际传承才能延续社会情感财富,所以本质上股权稀释是社会情感财富目标指引下的一种特殊行为,尽管从短期看它损害了社会情感财富。本文认为进入代际传承时期后家族会做出稀释家族股权的行为,目的是使社会情感财富的顺利延续。储小平(2002)[25]发现企业主的集权情结也正逐渐降低。更进一步地,当企业遇到重大财务困境时,保护社会情感财富的愿望降低,家族会实施多元化投资等稀释家族控制权的行为帮助企业渡过难关(Gomez-Mejia等,2010)[18]。

结合以往研究将代际传承划分为四个阶段:准备期、实施期、准传承期和完成期,子女入职是代际传承进入准备期的标志,子女入主高层管理团队或进入董事会视为代际传承进入实施期,子女接任董事长视为准传承期,传承者已没有任何控制权时视为代际传承完成的标志(Fan等,2012)[21]。按照此标准,京山轻机、鲁泰以及新希望三个家族上市公司分别在2005年、2007年和2011年进入代际传承实施期,可以看到在进入代际传承实施期的当年或次年,它们的第一大股东持股比例均有较大幅度的下降。

从单个案例看进入代际传承实施期的家族企业第一大股东持股比例发生了下降,最大降幅30%之多,与本文的理论分析结果一致,也就是说进入代际传承实施期后三家公司第一大股东均稀释了股权,本文需要进一步检验这一现象是否具有普遍规律。另外家族通常用金字塔持股方式控制上市公司,即通过控股第一大股东实现对上市公司的控制(苏启林和朱文,2003)[26]。仅用第一大股东的持股比例反映家族股权特征变化还不完整,还应考察控制家族的现金流权和投票权。基于上述分析,本文提出:

假设1:进入代际传承实施期后股权集中度下降且股权制衡度增加。

假设2:进入代际传承实施期后控制家族现金流权比例下降,且投票权比例也下降。

表1 家族上市公司第一大股东持股比例变化表

三、研究设计

(一)样本和数据

本文以控制人为自然人或者家族的上市公司为初始样本,剔除ST公司以及金融行业等特殊行业后,再利用上海证券交易所、深圳证券交易所、金融街以及新浪财经等网站中的历届董事会成员及高层管理人员姓名及信息披露,手工整理划分并得到正处于代际传承实施期的家族上市公司信息。由于本文拟利用进入代际传承实施期前后五年的面板数据研究股权变化,故取2007年前已经上市并正处在代际传承实施期的家族上市公司作为研究样本,剔除关键自变量缺失的年份后最终获得了364家年的非平衡面板数据,研究数据来自国泰安数据库。

(二)研究变量

(1)第一大股东股权

股权集中度(LS),采用家族上市公司第一大股东持股比例衡量,该指标仅反映第一大股东的绝对控制权,该指标越低第一大股东的绝对控制权越低;股权制衡度(EBD),采用第一大股东持股份额与第二至第十大股东持股总额之差衡量,该指标越低说明第二大至第十大股东对第一大股东控制权制衡度越高,而第一大股东的相对控制权越低。

(2)控制家族现金流权及投票权

本文还拟检验控制家族的现金流权(CASH)和投票权(FCR)两个变量。控制家族的现金流权是指实际控制人与上市公司股权关系链每层持有比例相乘或实际控制人与上市公司每条股权关系链每层持有比例相乘之总和,该指标比例越低实际控制人的绝对控制权越低;控制家族的投票权是指实际控制人与上市公司股权关系链或若干股权关系链中最弱的一层或最弱的一层的总和,该指标越低实际控制人的相对控制权越低。

(3)代际传承实施期

以子女进入高层管理团队或董事会的年份作为企业进入代际传承实施期的标志,是否进入代际传承实施期(PRACTICE)作为虚拟变量。家族企业进入代际传承实施期取值为1,尚未进入代际传承实施期取值为0。本文采用继任者年龄(AGE)和继任者性别(SEX)反映代际传承实施期中继任者特征。

(4)控制变量

本文结合前人对股权特征的研究(Demsetz和 Lehn,1985;Klasa,2007;冯根福等,2002)[1,6,27],选取以下指标作为控制变量。公司财务杠杆(LEV),采用资产负债率反映公司财务杠杆水平;公司规模(SIZE),采用销售收入的对数衡量公司规模;公司盈利能力(CMAR),采用资本保值增值率衡量公司盈利能力;公司市值(BM),采用账面市值比衡量公司市值;公司营运能力(CRTA),采用总资产周转率衡量公司营运能力。

表2 变量定义表

(三)研究模型

本文构建以下模型验证研究假设。在模型中,因变量SC表示股权特征,包括股权集中度、股权制衡度以及控制家族的现金流权和投票权四个方面,模型中自变量PRACTICE表示是否进入代际传承实施期

本文模型中的部分自变量不随时间变化而改变,或者即使改变幅度也很小,采用固定效应不能获得这些因素对被解释变量的影响,Breusch-Pagan补充检验结果(在1%显著性水平上显著)也支持采用随机效应模型,μit指包含个体效应的干扰项,采用Stata 12.0软件进行实证分析。

四、实证检验与分析

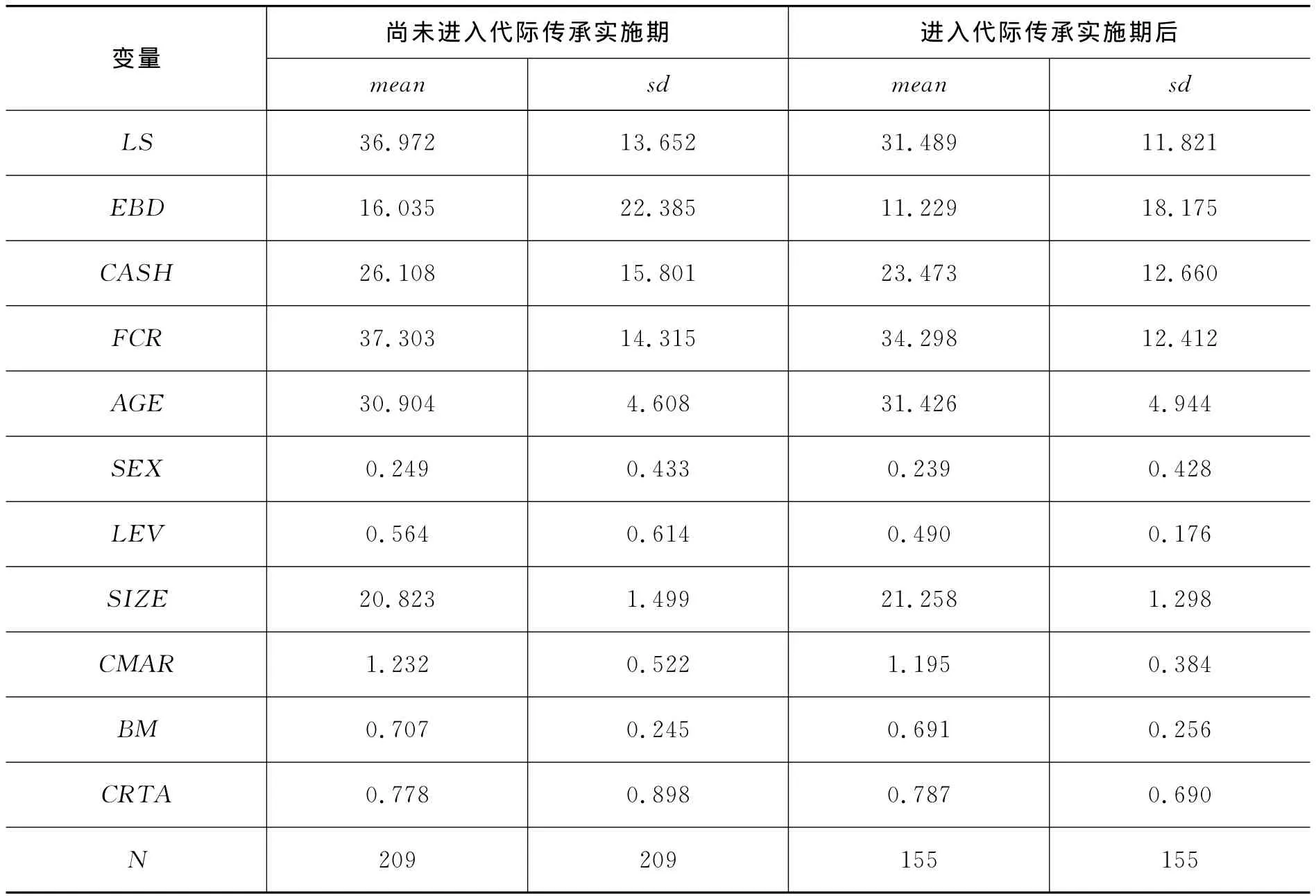

(一)描述性统计

本文的研究样本进入代际传承实施期的时间分布在2004年1月1日至2013年3月31日之间,其中约80%的样本来自于制造业,进入代际传承实施期的家族上市公司数量逐年增加。由表3知,尚未进入代际传承时期的家族企业第一大股东持股比例均值为36.972%,进入代际传承时期后的家族企业第一大股东持股比例均值下降到31.489%,进入代际传承实施期后的控制家族现金流权比例均值下降约2.6个百分点,投票权下降3个百分点。同时资产负债率均值有所下降,总资产周转率均值有所上升等。

(二)第一大股东股权的检验

股权集中度及股权制衡度检验。表4报告了估计结果,其中前四列是第一大股东持股比例的检验结果,后四列是第一大股东与第二至第十大股东持股份额总和之差的检验结果。

由表4可知,进入代际传承实施期后的家族企业第一大股东的持股比例显著下降(显著性水平1%,系数为-5.377),加入继任者特征后,二者负相关关系仍在1%显著性水平下显著(表4第二列);又加入公司财务杠杆等控制变量后进入代际传承实施期后家族上市公司的股权集中度仍显著下降,系数为-4.634,显著性水平1%(表4第四列),假设1前半部分得到验证。这一研究表明除公司规模、市值等以往研究认为影响股权集中度的指标外,代际传承也是影响到家族上市公司的股权集中度的因素,家族企业进入代际传承实施期后,出售部分股权引入新股东共同面对代际传承可能面临的各种风险,与本文的理论分析一致。

表3 各指标的描述性统计表

进入代际传承实施期后的家族企业第一大股东的持股比例与第二至第十大股东持股比例总额的差距显著缩小,相关系数为-2.968,在1%显著性水平下显著(表4第四列),再加入继任者特征、公司规模以及公司市值等控制变量后,二者负相关关系仍然显著(表4第八列),验证假设1后半部分。这一研究说明,不仅第一大股东的持股比例下降,而且第一大股东与第二至第十大股东持股总额之间的差距也在缩小,代际传承引起的第一大股东的控制权稀释表现在股权绝对数方面,也表现在股权的相对制衡方面。家族企业进入代际传承实施期后,提高股权制衡度的目的为了改善这一时期的经营绩效以减低企业破产风险,实现家族社会情感财富的延续。

本文的研究同时也提供证据验证了公司财务杠杆与家族企业股权集中度存在显著相关关系,这与以往研究结论相似;实证结果还显示,继任者的年龄与股权集中度存在负相关关系,继任者性别与股权集中度存在正相关关系,但统计上并不显著。

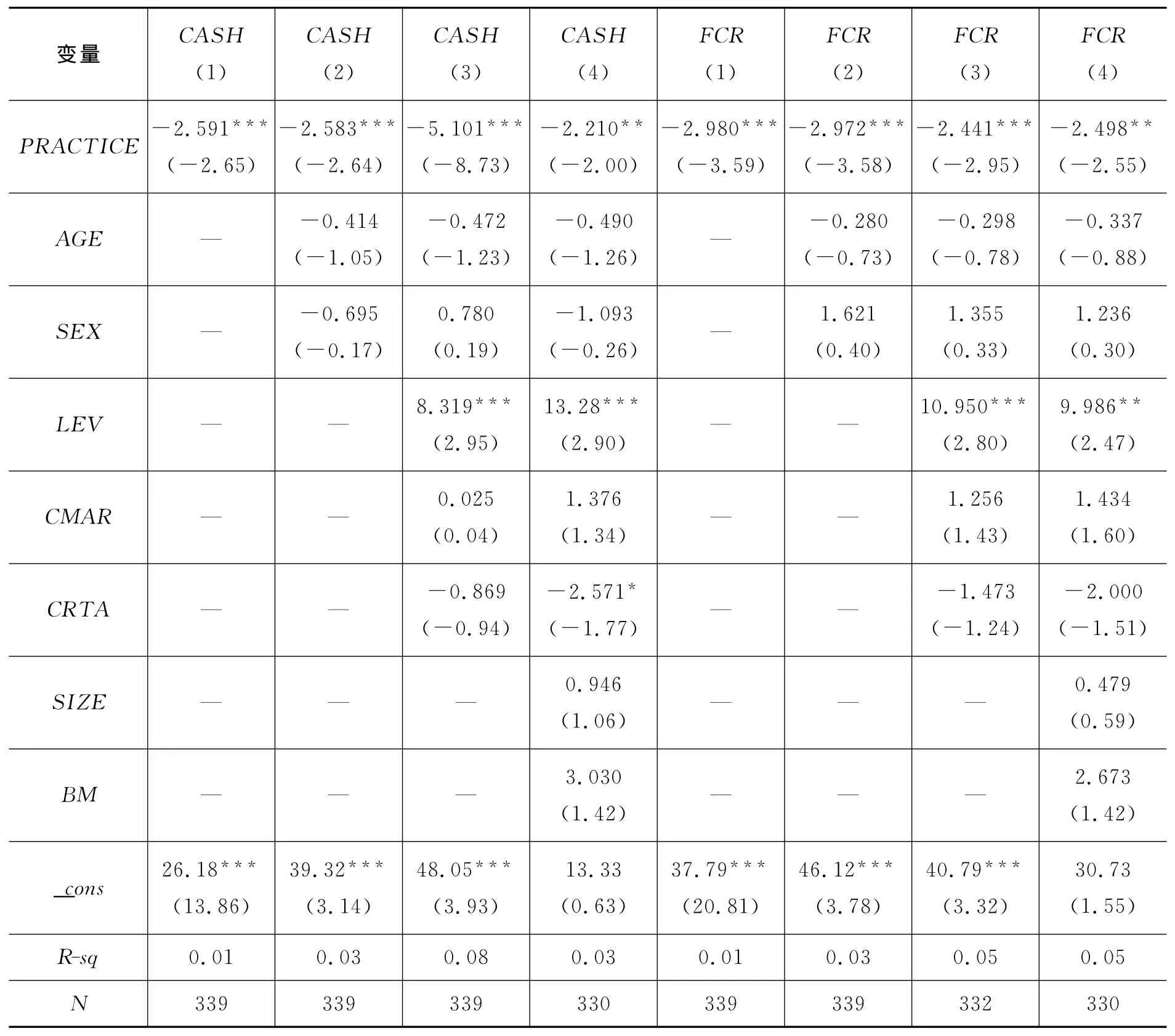

(三)控制家族现金流权及投票权检验

控制家族现金流权及投票权的检验。表5报告了估计结果,其中前四列是控制家族现金流权的检验结果,后四列是控制家族投票权的检验结果。

表4 股权稀释的检验结果

进入代际传承实施期后,控制家族拥有的现金流权在1%显著性水平上显著下降,二者的相关系数为-2.591(表5第一列),加入继任者特征回归后二者仍然显著负相关(表5第二列),再加入公司财务杠杆、公司规模等控制变量后,是否进入代际传承实施期与控制家族的现金流权仍然呈现负相关关系,显著性水平5%,系数为-2.21(表5第四列),验证假设2第一部分。这一研究表明,控制家族在家族上市公司进入代际传承实施期后选择了降低财产分红权。进入代际传承实施期后控制家族的投票权显著下降,二者的相关系数为-2.98,显著性水平1%(表5第五列),加入继任者特质以及公司特征等控制变量后,二者在5%的显著性水平上负相关,系数为-2.498(表5第八列),验证假设2第二部分,这一研究表明,进入代际传承实施期后,控制家族放弃了部分投票权,与理论分析相一致。

总之,进入代际传承实施期后的股权集中度下降、股权制衡度上升,并且控制家族的现金流权和投票权也出现下降,证明进入代际传承实施期后家族企业进行了一定程度的股权稀释。

表5 实际控制人拥有的上市公司现金流权及投票权比例的检验结果

五、稳健性检验

首先采用Z指数作为替代指标检验。Z指数是指第一大股东与第二大股东持股比例之比,反映第一大股东的地位,该指标越大第一大股东越具有控制优势。本文将Z指数替换股权集中度及家族控制权变量,实证结果显示进入代际传承实施期后的Z指数显著下降(系数-9.29,显著性水平5%)说明家族企业进入代际传承实施期后第一大股东的控制地位下降。这一研究结论从另一方面证明第一大股东控制权的稀释。

其次用进入代际传承实施期前后四年的短面板再次检验。检验结果如表6,检验结果基本稳定。第一大股东的持股比例与是否进入代际传承实施期显著负相关(系数-4.209,显著性水平1%),家族企业进入代际传承实施期后第一大股东与第二至第十大股东持股总额的差额显著下降,控制家族的现金流权和投票权显著下降。

最后对每一个模型计算了方差膨胀因子(VIF值),发现模型中的解释变量VIF值最大为1.47,可以判定模型不存在严重的多重共线性问题。

表6 稳健性检验表

六、结论与启示

本文从社会情感财富理论出发研究了家族企业代际传承时期的股权特征,得到以下结论。

(1)进入代际传承实施期后,第一大股东的持股比例下降,同时第一大股东持股份额与第二至第十大股东持股总额的差距缩小。这说明进入代际传承实施期后,第一大股东的控制权下降,股权发生稀释。创始人经营时期,股权高度集中发挥了不可替代的作用,创始人以此树立了绝对权威,创始人权威有利于家族企业快速扎根。然而依赖创始人权威的管理模式终将随代际传承到来而逐渐瓦解,考虑到接班人并不能完全继任这种权威,股权过于集中必然成为阻碍代际传承的绊脚石。稀释部分股权为借助外力创造制度条件是家族企业代际传承时期的一项重要财务安排。

(2)进入代际传承实施后控制家族的现金流权和投票权均发生了显著下降。这说明为权杖成功交接,控制家族有意识地通过各种途径稀释控制权。一方面可降低家族企业运营的外部风险,为代际传承创造良好外部环境。家族企业诞生于复杂的家族关系网中,权杖交接意味着关系网的重新梳理,代际传承时期企业内部的运行风险增大,显然降低外部风险是家族企业较稳健的决策。另一方面能带来较强的激励效用,推动二代接班进程。将部分控制权出让给优秀的管理者,利于打造以接班人为核心的管理团队,为顺利传承凝聚人力资本。上述结论为解释家族企业股权稀释现象提供证据。

由此,得到如下启示。

(1)家族企业股权稀释不应仅从财务杠杆、业绩及市值等一般企业股权稀释因素解释,延续社会情感财富的意愿是影响家族企业股权稀释重要因素。社会情感财富理论解释了家族企业这一特殊行为,延续社会情感财富的强烈愿望寄托在代际传承之上,调整股权结构赢得控制权稀释优势顺利传承是控制家族的最终目标。

(2)社会情感财富理论也解释了家族虽然稀释股权却仍坚守控制底线的原因。家族稀释股权以不失去控制地位为前提,进入代际传承实施期后第一大股东的持股比例均值仍超过30%,控制家族的现金流权均值超过20%、投票权均值超过30%,家族还保持控股地位。这不同于一般企业股权稀释的行为,表明家族是有计划地实施股权稀释,这是因为失去控制权家族社会情感财富将无从谈起。

(3)家族企业更大规模的管理权稀释。京山轻机在进入代际传承实施期的当年,引入两名具有丰富职业经历的外籍职业经理人帮助其引入先进管理理念提升国际竞争力;鲁泰最明显的表现是在进入代际传承实施期后的首个董事会规模不变的情况下新增三名独立董事;新希望则在内部提拔两名共同创业元老担任副董,安排四名非家族成员董事进入董事会。这说明控制家族进入代际传承实施期后更大范围地引入新的管理智囊。

家族股权演变是家族企业治理的重要问题。初创时股权通常集中在家族内部,IPO是家族股权的首次稀释,是为上市融资且在政策指导下的稀释。进入代际传承实施期后家族股权又一次稀释,该次稀释是为赢得股权分散优势由家族主导的、有计划的稀释,目的是为了延续家族的社会情感财富,家族股权何时再发生稀释以及稀释原因值得进一步跟进,这些研究将有利于充实家族企业控制权理论。

[1]Demsetz H,Lehn K.The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985,93(6):1155-1177.

[2]Miller D,Le Breton-Miller I.Challenges Versus Advantage in Family Business[J].Strategic Organization,2003,1(1):127-134.

[3]Hoopes D G,Miller D.Ownership Preferences,Competitive Heterogeneity,and Family-Controlled Businesses[J].Family Business Review,2006,19(2):89-101.

[4]Anderson R,Reeb D.Founding-family Ownership and Firm Performance:Evidence from the S&P 500[J].Journal of Finance,2003,58(3):1301-1328.

[5]Helwege J,Pirinsky C,Stulz R M.Why Do Firms Become Widely Held?An Analysis of the Dynamics of Corporate Ownership[J].Journal of Finance,2007,62(3):995-1028.

[6]Klasa S.Why Do Controlling Families of Public Firms Sell Their Remaining Ownership Stake?[J].Journal of Financial and Quantitative Analysis,2007,42(2):339-367.

[7]Gomez-Mejia L R,Haynes K,Nunez-Nickel M et al.Socioemotional Wealth and Business Risks in Family-controlled Firms:Evidence from Spanish olive oil mills[J].Administrative Science Quarterly,2007,52(1):106-137.

[8]Zellweger T M,Astrachan J H.On the Emotional Value of Owning a Firm[J].Family Business Review,2008,21(4):347-363.

[9]Berrone P,Cruz L,Gomez-Mejia L R.Socioemotional Wealth in Family Firms:Theoretical Dimensions,Assessment Approaches,and Agenda for Future Research[J].Family Business Review,2012,25(3):258-279.

[10]Cruz C,Gomez-Mejia L R,Becerra M.Perceptions of Benevolence and the Design of Agency Contracts:CEO-TMT Relationships in Family Firms[J].A-cademy of Management Journal,2010,53(1):69-89.

[11]Cruz C,Justo R,De Castro J.Does Family Employment Enhance MSEs Performance?Integrating Socioemotional Wealth and Family Embeddedness perspectives[J].Journal of Business Venturing.2012,27(1):62-76.

[12]Croci E,Doukas J A,Gonenc H.Family Control and Financing Decisions[J].European Financial Management,2011,17(5):860-897.

[13]Chen H L,Hsu W T.Family Ownership,Board Independence,and R&D Investment[J].Family Business Review,2009,22(4):347-362.

[14]Stockmans A,Lybaert N,Voordeckers W.Socioemotional Wealth and Earnings Management in Private Family Firms[J].Family Business Review,2010,23(3),280-294.

[15]Berrone P,Cruz C,Gomez-Mejia L R.Socioemotional Wealth and Corporate Responses to Institutional Pressures:Do Family-Controlled Firms Pollute Less?[J].Administrative Science Quarterly,2010,55(1):82-113.

[16]Gomez-Mejia L R,Cruz C,Berrone P.The Bind That Ties:Socioemotional Wealth Preservations in Family Firms[J].Academy of Management Annals,2011,5(1):653-707.

[17]Burkart M,Panunzi F,Andrei S.Family Firm[J].Journal of Finance,2003,58(5):2167-2202.

[18]Gomez-Mejia L R,Makri M,Larraza K M.Diversification Decisions in Family-controlled Firms[J].Journal of Management Studies,2010,47(2):223-252.

[19]Zellweger T M,Kellermanns F W,Chrisman J.Family Control and Family Firm Valuation by Family CEOs:The Importance of Intentions for Transgenerational Control[J].Organization Science,2012,23(3):852-868.

[20]Birley S.Succession in the Family Firm:The Inheritor’s View[J].Journal of Small Business Management,1986,24(3):36-43.

[21]Fan J,Wong T J,Zhang T Y.Founder Succession and Accounting Properties[J].Contemporary Accounting Research,2012,29(1):283-311.

[22]Schulze W S,Lubatkin M H,Dino R N.Toward a Theory of Agency and Altruism in Family Firms[J].Journal of Business Venturing,2003,18(4):473-490.

[23]Beckhard R,Dyer W.Managing Change in the Family Firm-Issues and Strategies[J].Sloan Management Review,1983,24(3):59-65.

[24]贺小刚、李新春.家族控制的困境——基于广东中山市家族企业的实证研究[J].学术研究,2007(4):25-30.

[25]储小平.职业经理与家族企业的成长[J].管理世界,2002(4):100-108.

[26]苏启林、朱文.上市公司家族控制与企业价值[J].经济研究,2003(8):36-45.

[27]冯根福、韩冰、闫冰.中国上市公司股权集中度变动的实证分析[J].经济研究,2002(8):12-18.

猜你喜欢

今日农业(2021年19期)2022-01-12

大连民族大学学报(2020年2期)2020-06-16

甘肃教育(2020年12期)2020-04-13

当代陕西(2019年18期)2019-10-17

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

消费导刊(2018年10期)2018-08-20

环球时报(2018-04-20)2018-04-20

中山大学法律评论(2018年1期)2018-03-30

资源再生(2017年4期)2017-06-15