行业创新效率与行业股票收益率的关系研究——2005-2012年中国制造业面板数据的实证检验

2014-01-01 03:15肖智翟小冰周明

现代财经-天津财经大学学报 2014年11期

肖智 翟小冰 周明

(重庆大学 经济与工商管理学院,重庆400044)

一、引言

一直以来,国外金融学领域学者就发现投资者注意力有限性使得市场出现反应不足的反应偏差,即股价不能完全、迅速地反应能反映公司目前运营状况的相关公共信息(如收益报告)。近年来,各国政府对技术创新的重视使得他们考虑将技术创新相关指标作为能够反映公司未来潜力、投资者关注较少、较难处理的增量信息,与反映公司目前运营状况的相关公共信息放在一起,以此来研究这些信息对美国股市股票收益率的可预测性。1996年起,国内外学者先后从创新投入、创新产出角度,对在美国上市的股票进行了实证检验。2013年更有国外学者进一步从创新效率(创新投入产出之比)角度,验证了其在运营绩效、市场价值、股票收益率的解释和预测方面发挥的重要作用[3]。创新效率作为一种衡量技术创新能力的无量纲综合指标,不受统计单位的影响,与单纯的创新投入或者创新产出相比,能更好地衡量创新活动对股票收益率的影响,而国内学者还未对中国国情下,创新效率和股票收益率的关系进行相应实证检验,因此本文将针对此问题进行研究,以便能更好地了解创新效率的市场估值效应,也为投资者和国家制定更优的投资决策和发展政策提供参考依据。

进一步来看,本文选择从以下行业角度进行研究:首先,从股票收益率影响因素角度。一,学者们主要从宏观经济、公司特征、行业特征三方面进行研究,其中行业因素研究最少。二,近年各行业年股票收益率存在明显差异,同行业上市公司股票价格走势大致相同,我国股市可能存在行业效应[4]。三,投资者注意力有限,对价值投资者而言,行业选择比个股选择更重要,行业的发展前景是选股的重要依据,行业角度分析更有意义。其次,从创新效率角度。一,企业层面研究较多较早有一定局限性,行业、地区层面研究对行业或地区的技术创新更具指导意义。二,产业技术创新成为国家政策引导的重点[1,2],企业创新突出产品和技术创新,解决企业技术和工艺问题,产业创新则能创造整体竞争优势,提升国家竞争力[5]。

我国正处于工业化中后期,第二产业的GDP占比、GDP贡献率、GDP增长拉动仍在三次产业中最高,而第二产业主要是制造业,选择制造业进行研究具有更大的现实意义。因此本文将以制造业细分行业为研究对象,采用面板回归模型进行实证研究,探索中国国情下,制造业行业创新效率是否同美国的实证结果相似,与行业股票收益率显著正相关;且若显著相关,则进一步深入探索研究两者关系是否受行业市值规模这一调节因素影响,即行业创新效率与行业市值规模对行业股票收益率是否存在交互影响,且具体影响如何等问题。

二、文献综述

大多数国外现有研究主要从创新投入、创新产出两个角度分开来研究技术创新对运营绩效、市场价值和股票收益率的影响。(1)从创新投入角度看,现有研究结果显示费用化和资本化的研发支出包含了价值相关信息。Lev和Sougiannis(1996)研究发现研发资产与股票收益率之间存在显著相关关系[6];Lev、Sarath 和 Sougiannis(2005)研究发现积极和保守的研发报告分别会导致公司被高估和低估,且当研发报告从积极变为消极、或从消极变为积极时,错误估价就将恢复正常[7];Chan、Lakonishok和Sougian-nis(2001)研究发现研发强度能较好地预测运营绩效和股票收益率的波动性,且二者之间存在正向关系[8];Penman、Zhang(2002)[9],Lev、Sarath和 Sougiannis(2005)[7]研究发现现期或近期的研发支出变化与收益率之间存在显著正相关关系;Eberhart、Maxwell和 Siddique(2004,2008)发现研发支出大幅增长后,运营绩效和股票收益率也发生了显著的正向变化[10-11]。(2)从创新产出角度看,现有研究结果显示专利和引文等创新产出也包含了与之相关信息。Gu(2005)发现专利引用(专利引用数的变化/总资产)与公司收益和股票收益率正相关[12];Matolcsy和 Wyatt(2008)发现行业层面的技术进步(专利数或者期刊引文数)与市场价值和公司收益正相关[13],Pandit、Wasley 和Zach(2011)发现公司的专利引用量与运营绩效正相关[14]。(3)除此之外,David Hirshleifer等(2013)认为不应该只考虑创新的意图和创新的成果,而应该关注是否在合理的成本下得到相应的产出,因此,他们从效率角度研究了创新效率和股票收益率的关系,即存在正相关关系[3]。

对此,国内相关现有研究主要集中于创新投入对运营绩效、市场价值和股票收益率的影响。在研发支出对生产率的影响方面,何伟(2003)[15]、邓进(2007)[16]、吴延兵(2008)[17]等采用产业层面统计数据,Hu(2001)[18]采用北京高科技的截面数据等的研究结果均显示研发支出对生产率存在正向影响;梁莱歆、严绍东(2006)发现研发支出与公司的盈利能力、企业增长等财务业绩存在正相关关系[19];罗婷等(2009)发现研发投入整体上与公司利润存在正相关关系,与股票收益率也显著正相关[20];龚志文、陈金龙(2011)发现我国生物制药和电子信息技术行业的研发投入与主营业务利润和股票收益率正相关[21]。然而,国内还未发现创新效率角度的相关研究。

除创新投入或创新产出对运营绩效、市场价值和股票收益率的直接影响外,关于其他因素对两者关系的影响方面,Connolly和 Hirschey(2005)利用1997-2001年美国制造业和非制造业上市公司的数据,按照公司规模分别分组研究R&D支出对公司价值的边际影响,即R&D投资的估值效应。实证发现,规模对研发支出与企业价值的关系存在调节作用,即大公司每单位R&D支出带来的市场价值效应(Tobin’s q的增加)显著大于小公司,而且制造业公司的该效应明显大于非制造业公司[22]。孙维峰(2013)选取2009-2011年沪深两市制造业上市公司作为研究样本,进行分组研究和稳健性检验,表明创新指标(研究支出与销售额之比)与绩效指标(销售回报率、Tobin's q分别代表财务绩效指标和市场绩效指标)之间显著的正相关关系仅存在于小企业中,大企业中只存在统计上不显著的正相关关系,其原因可能是大企业的创新效率、利用创新成果的意愿和效率都较低[23]。除此之外,国内还未发现其他探讨影响二者关系的调节因素的相关研究。

综上所述,本文与其他成果相比,本文侧重于研究“创新效率”和股票收益率的关系。创新效率是一种无量纲综合指标,比单纯的创新投入或者创新产出能更好地衡量创新活动对股票收益率的影响。如引言所述,美国David Hirshleifer等(2013)已对该问题进行研究,国内还未发现相关研究结果。进一步来看,本文与现存研究创新效率和股票收益率关系的David Hirshleifer等(2013)的论文区别在于:首先,研究对象不同。本文研究的是中国国情下制造业下细分行业层面的行业创新效率和行业股票收益率的关系,David Hirshleifer等(2013)研究的是美国所有行业上市公司层面的创新效率和股票收益率的关系,基于中国的国家政策和国情,研究制造业行业层面的技术创新具有更强的现实意义。其次,研究方法不同。本文使用的分析方法是面板回归方法,而非David Hirshleifer等(2013)采用的简单横截面回归,面板回归方法符合本文面板数据的特征,且同时考虑了截面效应和时间效应,在控制异质性的同时可以在很大程度上减少共线性的影响。再次,研究内容不同。本文主要研究创新效率与股票收益率的关系,以及市值规模因素对两者关系的影响,David Hirshleifer等(2013)的侧重点在于创新效率和其他相关因素对股票收益率的预测性,并未对第二点展开研究。

三、研究假设与模型设定

(一)研究假设

创新效率对股票收益率的内在影响机制主要有以下两个方面:一是直接影响机制,创新活动的高风险性直接引发对应的高收益;二是间接影响机制,创新效率通过增加无形资产和市场价值的间接方式来促进股票收益率的提高。

直接影响机制(理性定价理论):风险越高,随之而来的收益就越高。技术创新活动投入大、周期长、产出不确定等特征,表明了技术创新是一项高风险的投资活动。根据风险收益理论,技术创新能为企业带来较高的收益,即技术创新活动的高风险性直接有利于股票收益率的提高。

间接影响机制(托宾Q理论):理性金融市场上,投资者用有形资产与无形资产来估计公司的市场价值,即公司股价是其资产所能获得的净收益的折现值。其中无形资产指的是没有实物形态可辨认的资产,如专利、专有技术等。企业进行技术创新活动产生的知识和经验经积累起来将构成企业技术知识存量,然后形成专利、专有技术等无形资产中间产出。在有形资产相同的情况下,无形资产的增加将提高企业的市场价值和股价,进而提高股票收益率,可以说,技术创新活动通过增加无形资产和市场价值的间接方式,对股票收益率起正向促进作用[24]。

基于以上分析,本文的第一个假设为:

H1行业创新效率和行业股票收益率之间存在显著正相关关系。

一方面,熊彼特假说认为大企业与小企业的创新能力之比大于其规模之比,即在创新方面,大企业具有规模效应。相比小企业而言,大企业具有雄厚的经济实力,能保证技术创新所需的高额成本,也能更好地抵御技术创新失败所带来的负面影响,更能对技术创新产出成果进行更有效的保护[22]。随后国内外学者对该假说进行了实证检验,由于数据来源、样本量、时间跨度等不同,规模和创新之间的关系还没有一致的结论。另一方面,已有学者(Connolly和 Hirschey,孙维峰)研究了规模作为调节变量,对研发支出和企业价值或绩效的关系存在一定影响[22-23],但规模对创新效率和股票收益率的关系是否存在影响似乎还未被验证。

进一步来看,规模作为学术界已广为认可的股票收益率的影响因子,反映了公司目前运营状况的公共信息,创新效率则代表了反映公司未来潜力、投资者关注较少、较难处理的增量信息指标。根据假设一,创新效率与股票收益率之间存在正相关关系。那么可以进一步提出假设:这两类信息间存在交互效应,即规模和创新效率对股票收益率存在交互影响。

基于以上理论分析,本文的第二个假设为:

H2行业规模和行业创新效率的交互项与行业股票收益率存在显著相关关系。

(二)模型设定

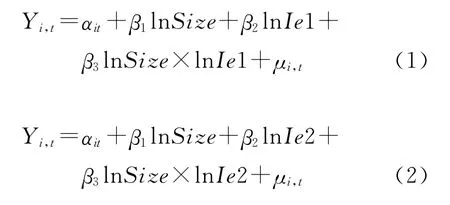

基于以上分析,本文构建如下面板回归模型:

其中,Y表示行业股票收益率,lnSize表示行业规模,lnIe表示行业创新效率。

四、实证分析

(一)研究对象选择、变量选取和数据说明、样本选取

1.研究对象选择

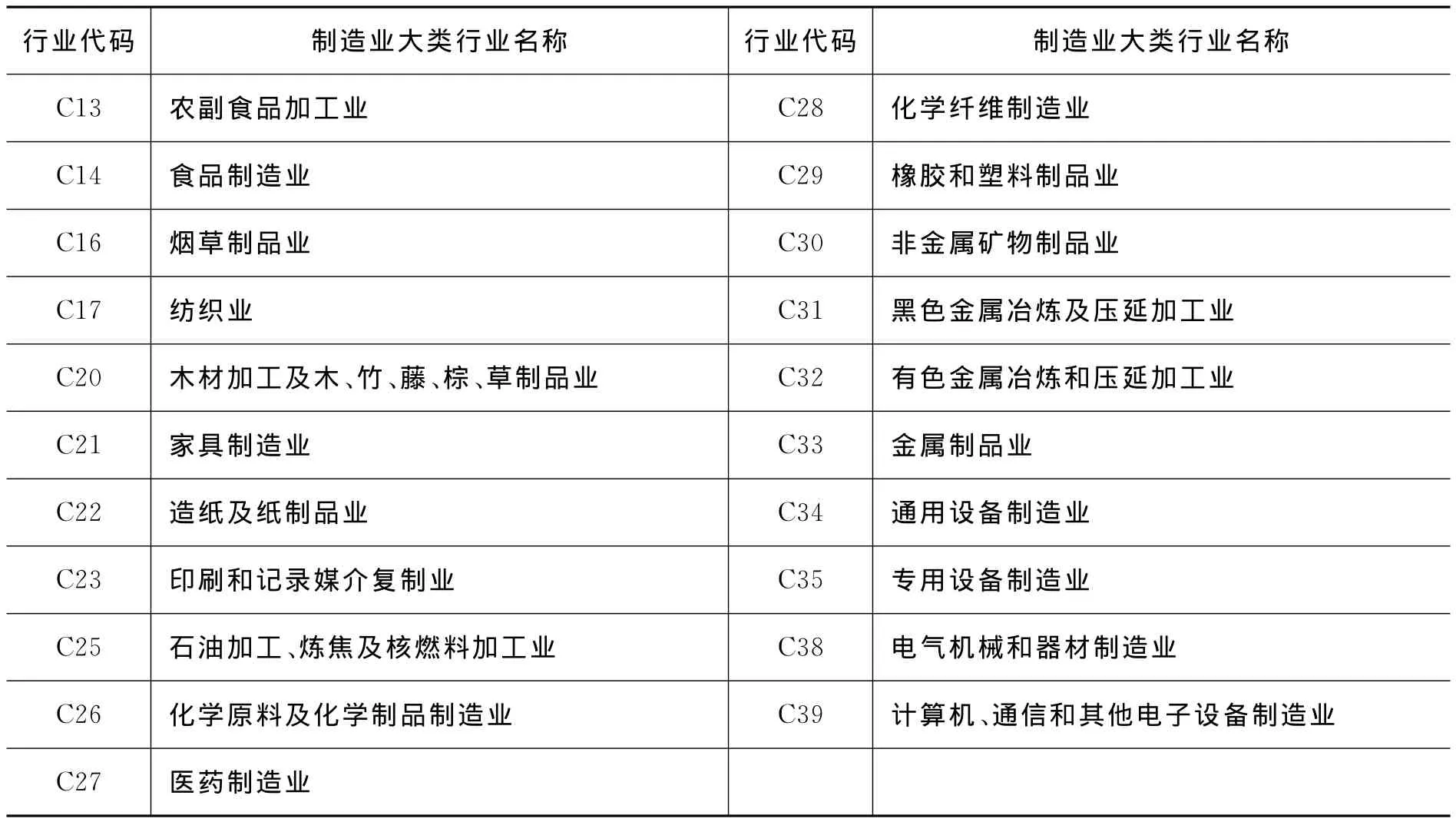

现有《国家统计年鉴》、《工业企业科技活动统计年鉴》等年鉴采用《国民经济行业分类标准》(GB/T4754-2002),将制造业行业门类细分为30个行业大类。而经济金融类相关数据库如RESSET、国泰安等数据库等采用《上市公司行业分类指引(2012年修订)》,将制造业行业门类细分为31个行业大类。考虑到面板数据的平衡性要求,统计年度内的各项数据必须完整,本文选择两类行业标准中行业名称完全一致的21个制造业大类行业作为研究对象,如下表1所示,其中行业代码采用《上市公司行业分类指引(2012年修订)》。

表1 行业划分表

2.变量选取和数据说明

(1)创新效率(Ie)

常用创新效率投入指标分为人员投入和经费投入两类,考虑到易度量性和反映创新经济效率的目的,本文选择经费投入指标中的R&D经费总支出(R&D经费内部支出与R&D经费外部支出之和)作为创新效率投入指标。

技术创新过程包括两个阶段:技术开发阶段和技术转化阶段,各个阶段技术创新产出的表现形式有所不同(朱雪珍等,2013)[26]。技术开发阶段的产出包括专利和非专利产品,从指标的普适性、稳定性和客观性来看,专利较优于非专利产品;进一步来看,专利授权数容易受人为因素干扰,不能保证数据客观性,容易出现较大的变动,而专利申请数据则比较可靠。因此,本文选用专利申请数作为技术开发阶段的产出度量。技术转化阶段的产出是技术创新过程的最终产成品,本文选用能较好反映新产品经济收益的新产品销售收入度量技术转化阶段的产出。

为了便于研究,本文采采用用指数法计算创新效率,即用创新产出与投入的简单比例关系来表示投创新绝对效率的高低(David Hirshleifer等2013):

Ie1=新产品销售收入/R&D经费总支出;

Ie2=专利申请数/R&D经费总支出;

其中,Ie1衡量技术创新整个过程的最终创新效率,Ie2侧重衡技术开发阶段,即技术研发阶段的创新效率。考虑到各期价格水平变动较大,需将新产品销售收入除以各年价格变动水平消除物价影响,本文选用工业生产者出厂价格指数(即PPI)对其进行缩减,统一折算成2005年不变价。

(2)股票收益率(Y)

上市公司除权除息事项的发生,会使得股价出现大幅波动,本文选择等权状态下还原股价后的行业收益率。考虑到数据的稳定性和与事实的相符性,进一步选择考虑现金红利,但不考虑现金红利再投资的行业持有期收益率。本文选用行业年等权收益率变量来度量股票收益率这一指标。

(3)市值规模(Size)

我国上市公司普遍存在一定的股权流通性结构问题,国有股和法人股不能上市流通,而真正由市场定价和检验的部分是公司可流通部分的股票市值,而非总市值。因此本文用行业年末流通市值变量来度量市值规模这一指标。

3.样本选取

基于数据的可得性、代表性、完整性,以及时效性考虑,本文行业创新效率的投入、产出数据来自2005年至2012年《工业企业科技活动统计年鉴》,股票收益率、市值数据来自RESSET金融数据库。

结合所要研究的对象,本文选取2005年至2012年8年21个制造业大类行业的作为样本数据,剔除掉行业年持有期等权收益率缺失的C16和C20两个行业,剩余19个制造业大类行业,因此样本观测值为152个。

(二)实证分析

1.滞后期的确定与行业筛选

本文研究的创新投入产出符合倒“V”形滞后结构,即前面多期的创新投入都会影响当期的创新产出。由于对当期创新产出有影响的多期创新投入之和与影响当期创新产出最大的当期创新投入大致相同,因此可用影响当期产出最大的当期投入替代多期投入之和,来计算创新效率。又由于各行业所属技术领域不同,技术创新实现的开发阶段和转化阶段的长短,以及技术创新的复杂程度均存在较大的差异,因此在确定滞后期时须针对各个行业区别对待,分开计算。本文借鉴动态回归模型定阶的方法,即相关系数法,来确定各个行业创新投入产出的滞后期限[5]。

为避免自由度损失过多,相关系数平稳性变差,且经验研究大多认为创新投入的滞后期为2年或3年,本文只计算滞后3期以内的相关系数。该19个制造业样本行业创新投入与产出滞后期均为0,但C25的2、3期滞后相关系数均为负,不符合基本的投入产出原理,C28的0期滞后相关系数太小,因此本文将用剔除C25与C28后剩下的17个制造业大类行业的面板数据进行研究。

2.变量描述性统计

对我国上述17个制造业大类行业的行业收益率(Y)、行业创新效率(lnIe1、lnIe2)、行业市值规模(lnSize)进行统计描述,结果如表2所示。

表2 变量描述性统计表

3.面板回归模型设定

依据前文分析,本文分别用衡量技术创新整个过程的最终创新效率Ie1和侧重衡技术研发阶段的创新效率Ie2构建面板回归模型如下

其中,i表示第i个制造业大类行业,t表示第t年,μi,t是随机随机误差项。

本文采用计量分析软件Eviews6.0对该平衡面板数据进行回归分析,同时采用截面时序双固定效应状态下的普通最小二乘法,即最小平方法(LS:least square method)进行回归估计,消除异方差和序列相关性。

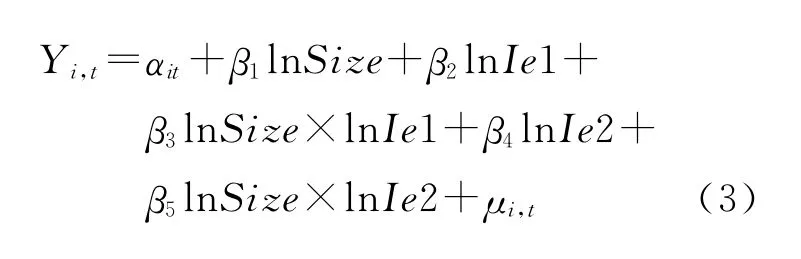

分析发现,剔除C13和C23后的15个行业面板数据按照模型(1)(2)进行回归,可以得到很多好的拟合结果,从表3模型(1)、(2)的回归结果可以看出,lnSize显著且系数均为负,符合相关理论,lnIe1和lnIe2也显著,且系数均为正,符合本文理论假设。两个模型的各个解释变量和模型整体均通过了计量检验和理论检验,且结论较一致,因此本文融合两个模型,构建新的面板回归模型如下

从表3中模型(3)的回归结果可以看出,整体的F值通过了检验,且R2也达到了0.94,说明模型整体是通过的,每个解释变量的P值都通过了检验,表明这五个解释变量对行业收益率的影响也是显著的。上表中Fixed Effects(Cross)表示的是各个行业的截距调整项。

4.模型检验结果分析

(1)从单变量角度分析

行业创新效率指标lnIe1、lnIe2对行业股票收益率的影响分别在5%和10%的水平上显著,且系数均为正值,说明行业创新效率指标对行业年股票收益率有着较强的正相关关系,即两者具有较强的同向变动趋势,行业创新效率提高,则行业年股票收益率也随之升高,这与本文的理论假设1相符。

行业市值规模指标lnSize对行业股票收益率的影响在5%的水平上显著,系数为负值,说明行业市值规模与行业年股票收益率存在较强的负相关关系,行业的市值规模越大,行业年股票收益率越低,反之亦然。这与现存文献的研究结果比较相符。

(2)从交互项的角度分析

行业创新效率的两个代表指标lnIe1、lnIe2和行业市值规模指标lnSize的交互项分别在5%和10%的水平上显著,且系数均为负值,说明行业创新效率和行业市值规模的交互项与行业年股票收益率间存在较强的负相关关系,即在其让他条件不变的条件下,行业创新效率和行业市值规模的交互项越大,该行业的年股票收益率越低。行业市值规模包含的公共信息和行业创新效率包含的增量信息对股票收益率存在交互影响,这与本文的理论假设2相符。

表3 模型回归结果表

从另一角度来看,在该模型下,对行业股票收益率求行业市值规模的一阶偏导,得到的偏导数(即边际贡献),比没有交互项时多了-0.135 493×lnIe1+(-0.068 379×lnIe2,又由于lnIe1和lnIe2的符号位负,所以可以看到在交互项的影响下,行业市值规模对行业股票收益率的边际贡献变大了;同理,在交互项的影响下,行业创新效率对行业股票收益率的边际贡献变小了。即行业创新效率与行业股票收益率的关系受行业市值规模这一调节因素的影响。

5.模型稳健性检验

为了避免模型被解释变量和解释变量之间存在结构变化的可能性,下面将采用不考虑现金红利的持有期收益,即反映运用资本获得收益的能力以及自有投资的经济效益的年资本收益作为股票收益率指标,同时用R&D经费内部支出作为分母计算的创新效率作为创新效率指标,如下所示

Ie3=新产品销售收入/R&D经费内部支出;

Ie4=专利申请数/R&D经费内部支出;

其中Ie3衡量技术创新整个过程的最终创新效率,Ie4侧重衡量技术开发阶段,即技术研发阶段的创新效率。

用Ie3、Ie4分别替换Ie1、Ie2后得到新的回归模型如下

表3中模型(4)的回归结果显示模型通过了稳健性检验。

五、结论与建议

本文根据证监会和国家统计局的行业划分标准,构建面板数据模型,对制造业的行业创新效率与行业股票收益率之间的关系进行实证研究,得出结论如下。

(1)制造业行业创新效率对行业股票收益率具有正向促进作用。

其他条件相同的情况下,我国制造业股票市场上,技术研发阶段或整个过程中创新效率越高的行业,其年股票收益率也越高。一方面创新活动的高风险性特征为投资者带来了高股票收益为回报,另一方面创新活动产出的无形资产增加了市场价值,从而提高了股票收益率,而且在科技创新越来越重要的二十一世纪,创新效率的提高向投资者传递出投资前景好的增量信息,吸引投资者投资,从而提高其股价和股票收益率。

(2)制造业行业创新效率和行业市值规模对行业股票收益率存在交互影响。

我国制造业股票市场上,行业创新效率和行业市值规模指标的交互项与行业股票收益率间存在负相关关系,即在其他条件不变的条件下,行业创新效率和行业市值规模的交互项越大,该行业的年股票收益率越低。行业市值规模包含的公共信息和行业创新效率包含的增量信息对股票收益率存在交互影响。而且进一步来看,在交互项的影响下,行业市值规模对行业股票收益率求导的一阶偏导数变大了,即边际贡献增加,行业创新效率对行业股票收益率的边际贡献减少。

基于以上实证研究结论,本文提出以下相关建议。

(1)投资者可参考本文研究结论,更优地选择要投资的行业。

进行股票投资决策时,投资者除考虑反映行业目前状况的公共信息(如行业市值),还应考虑反映行业未来前景增量信息的行业创新效率,以及两者对行业股票收益率的交互影响,从而更好地选择要投资的行业。行业创新效率与行业股票收益率正相关,相同条件下,行业创新效率越高,行业股票收益率可能也越高;行业市值规模、行业创新效率的交互项与行业股票收益率间负相关,在其影响下,行业市值规模对股票收益率边际贡献增加,行业创新效率对股票收益率的边际贡献减少,投资者应综合考虑,做出理性的行业选择决策。

(2)政府可参考本文研究结论,制定相应的行业技术创新政策或战略。

对应十八届三中全会和《国家中长期科学和技术发展规划纲要(2006-2020年)》中“加快调整产业结构、转变经济增长方式走新型工业化道路,提高我国核心竞争力,尽快成为一个创新型国家”的发展目标,本文明确了制造业行业创新效率的市场估值效应,量化了行业创新效率对行业金融市场经济产出的贡献,即各个制造业细分行业每单位行业创新效率对其行业股票收益率的边际贡献值。一方面,可以在保证一定的制造业产出目标(如市场经济产出股票收益率)要求下,为国家制定相应精确的行业技术创新政策或战略(如根据行业创新效率,制定相应创新战略)提供扎实量化的参考依据;另一方面,也可以指导某一制造业细分行业制定有效的创新投入控制政策,和相应的创新产出激励政策,使其在已知市值规模的情况下保持较优的股票收益率,从而促进先进科技与产业深度融合,加快建设创新型国家。

[1]中国共产党第十八届中央委员会.中国共产党第十八届中央委员会第三次全体会议公报[EB/OL].http://news.xinhuanet.com/house/hk/2013-11-13/c_118121862.htm,2013-11-13/2014-6-15.

[2]习近平主席.科技工作者要为加快建设创新型国家多作贡献——在中国科协第八次全国代表大会上的祝词 [EB/OL].http://news.xinhuanet.com/politics/2011-05/27/c_121467442.htm,2011-05-27/2014-6-15.

[3]David H,Po-Hsuan H,Dongmei L.Innovative Efficiency and Stock Returns[J].Journal of Financial E-conomics,2013,107(3):632-654.

[4]康立,李振飞.行业因素对我国A股市场收益率的效应研究——基于2001-2010年面板数据的实证检验[J].投资研究,2012,31(7):65-77.

[5]杨娜娜.高新技术产业技术创新效率测度与分析[D].广州:暨南大学,2013.

[6]Lev B,Sougiannis T.The Capitalization,Amortization,and Value-relevance of R&D[J].Journal of Accounting and Economics,1996,21(1):107-138.

[7]Lev B,Sarath B,Sougiannis T.R&D Reporting Biases and Their Consequences[J].Contemporary Accounting Research,2005,22(4):977-1026.

[8]Chan L K C,Lakonishok J,Sougiannis T.The Stock Market Valuation of Research and Development Expenditures[J].Journal of Finance,2001,56(6):2431-2456.

[9]Penman S H,Zhang X J.Accounting Conservatism,the Quality of Earnings,and Stock Returns[J].Accounting Review,2002,77(2):237-264.

[10]Eberhart A C,Maxwell W F,Siddique A R.An Examination of Long-term Abnormal Stock Returns and Operating Performance Following R&D Increases[J].Journal of Finance,2004,59(2):623-650.

[11]Eberhart A C,Maxwell W F,Siddique A R.A Reexamination of the Tradeoff Between the Future Benefit and Riskiness of R&D Increases[J].Journal of Accounting Research,2008,46(1):27-52.

[12]Gu F.Innovation,Future Earnings,and Market Efficiency[J].Journal of Accounting Auditing and Finance,2005,20(4):385-418.

[13]Matolcsy Z P,Wyatt A.The Association Between Technological Conditions and the Market Value of Equity[J].Accounting Review,2008,83(2):479-518.

[14]Pandit S,Wasley C E,Zach T.The Effect of R&D Inputs and Outputs on the Relation Between the Uncertainty of Future Operating Performance and R&D Expenditures[J].Journal of Accounting Auditing and Finance,2011,26(1):121-144.

[15]何玮.我国大中型工业企业研究与开发费用支出对产出的影响——1999—2000年大中型工业企业数据的实证分析[J].经济科学,2003(3):5-11.

[16]邓进.中国高新技术产业研发资本存量和研发产出效率[J].南方经济,2007(8):56-64.

[17]吴延兵.中国工业R&D产出弹性测算(1993—2002)[J].经济学(季刊),2008,7(3):869-890.

[18]Hu A G Z.Ownership,Government R&D,Private R&D,and Productivity in Chinese Industry[J].Journal of Comparative Economics,2001,29(1):136-157.

[19]梁莱歆,严绍东.中国上市公司R&D支出及其经济效果的实证研究[J].科学学与科学技术管理,2006(7):34-38.

[20]罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009(6):100-110.

[21]龚志文,陈金龙.R&D投入与公司价值相关性的实证分析——以我国生物制药和电子信息技术行业上市公司为例[J].科技进步与对策,2011,28(22):10-13.

[22]Connolly R A,Hirschey M.Firm Size and the Effect of R&D on Tobin's q[J].R&D Management,2005,35(2):217–223.

[23]孙维峰.规模对创新与企业绩效关系的影响——来自中国上市公司的实证研究[J].产经评论,2013(2):81-91.

[24]任海云,师萍.企业R&D投入与绩效关系研究综述——从直接关系到调节变量的引入[J].科学学与科学技术管理,2010(2):143-151.

[25]吴延兵.企业规模、市场力量与创新:一个文献综述[J].经济研究,2007(5):125-138.

[26]朱雪珍,施盛威,封亚.基于价值链视角的创新效率评价——以江苏省为例[J].管理评论,2013,25(10),120-128.

猜你喜欢

走向世界(2022年3期)2022-04-19

华人时刊(2019年15期)2019-11-26

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29