大股东关系对关联交易的影响——基于社会资本视角

2014-01-01 03:15杨松令王昱茜刘亭立

现代财经-天津财经大学学报 2014年11期

杨松令 王昱茜 刘亭立

(北京工业大学 经济与管理学院,北京100022)

一、引言

大股东关系是大股东之间通过正式或非正式契约建立的具有特定性质的联系[1]。他们通过流通的二级市场帮助其亲属、内部人等增持成为公司大股东,或者与原非流通股股东建立单向或双向持股关联。此外,基于战略投资或商业合作的考虑,大股东之间或公司与大股东之间也能以契约形式,例如授权经营,建立紧密的业务往来关系。据Cheng等大样本统计,发现中国上市公司在2002年至2008年期间,25.85%和32.98%的国有企业和家族企业中大股东均存在某种关系[2]。

有关大股东关系影响公司治理的探讨则是对大股东研究的纵向深入。为数不多的文献关注到交织在关系网中的大股东依据不同程度的亲密关系形成相应强度的合作意愿,从而影响公司治理层面[3-10]。然而就实证结果而言,目前研究大多着眼于某类大股东关系,或对大股东关系的亲密程度进行简单量化,关系视角下有关大股东的行为动机及其影响后果研究尚未形成一致定论。蔡宁等[1]以大股东是否存在关系作为其亲密程度的量化依据,发现大股东关系的亲密程度会促使他们合谋通过二级市场减持股份获取较高私有收益,从而侵占中小股东的利益;而邓新民等[11]则发现公司大股东的政治关联在帮助公司获得银行超额信贷方面存在显著优势。本文在前人对大股东关系研究的基础上对关系进一步深化,即着眼于各种关系的本质,从社会学角度深入探析大股东关系的内在规律。社会学认为,当个体之间的联系发生有利于行动变化时将产生社会资本,个体借此在共享价值观的同时获得稀缺资源并由此获益。那么,作为个体范畴的大股东,其将如何利用嵌入在关系中的社会资本影响公司治理,是我们试图探究的方向。

关联交易是大股东尤其是控股股东进行利益侵占的重要手段之一①尽管有部分学者指出大股东在公司日常经营中能通过关联交易提高公司交易效率,或在上市公司具有再融资、扭亏、保牌等支持动机时,通过关联交易向公司进行利益输入,但从实证的角度,中国资本市场以大股东利益掏空性的关联交易占主导地位。因而本文认为中国上市公司的关联交易是大股东控制下的利益掏空途径之一。。在法律机制不健全以及公司治理结构不完善的环境下,这些大股东尤其是控股股东具有寻求隐形收益的强大动力。他们倾向于凭借其持股比例和“内部人”集团所带来的控制权优势,通过大规模的关联交易将公司财富转移至大股东自身[12,13]。然而随着大股东身份、地位的复杂化,大股东对于公司的利益诉求是否发生变化?他们是热衷于通过嵌入在关系中的社会资本进行更大规模的关联交易,还是以维系关系为内在动力,利用其社会资本积极参与公司治理,从而抑制彼此的利益掏空行为,减少关联交易规模?本文以日常经营性关联交易为切入点,通过对2008年至2011年A股主板上市公司的面板数据分析,考察大股东关系②本文的大股东关系是指前十大股东中存在的各种关联。其中,该关联既包括《中华人民共和国公司法》界定的关联关系,也包括《上市公司股东持股变动信息披露管理办法》界定的一致行动人关系。对特定公司决策的影响,从而明确关系视角下大股东在公司治理中的角色。

二、理论分析

社会资本按其主体划分,可分为个人社会资本和组织社会资本。其中,个人社会资本是个人通过动员自我中心社会网获得的[14,15]。组织社会资本则是组织通过内部关键人员的个人中心社会网以及组织间正式或非正式的关系连带获得的[16-19]。与之对应,大股东按其主体身份划分,可分自然人大股东和法人大股东。作为自然人的大股东,借助其亲人、熟人在相关公司的任职之便,或加以巩固其在公司的控制权地位,或有利于获取更多内幕信息进行最优决策。作为法人的大股东,其可借助与地方政府和银行机构的密切关系,获得超额的银行贷款;也可借助与上游供应商的密切业务来往关系,赢得推迟支付货款期限的机会;亦可借助母(子)公司或其他关联公司的利益连带关系,高效推进双赢合作项目。无论是何种类型的大股东,其本质均是能利用各种关系资源增强自身某方面的能力,发生更有效的行为方式[20]。

与认知型社会资本相对应,结构型社会资本关注社会资本中有形的方面,如行动者之间的信息、规则、外部联系等方面;该类社会资本则有助于提高行动者涉取稀缺资源的能力[19]。具有积极监督动机的关联大股东利用嵌入在关系网络中的关系资源,即信息资源和控制权资源,强化其在公司中话语权地位,提高制衡能力,为进一步抑制大股东通过关联交易进行利益输送提供坚实的保障。具体来说,其一,关联大股东通过关系连带所形成的“桥”共享高质量的信息,例如关键的内幕信息、公司自身及其关联方真实全面的资产信息和业务能力信息等,大幅降低信息的不对称风险[27],充分了解公司进行关联交易的目的及其可行性,提高其对大股东通过关联交易进行利益输送的辨别能力;其二,关联大股东凭借凝聚后的表决权资源及“内部人”资源,以内部治理之便抑制其他大股东通过关联交易谋取私利。一方面,在“一股一票”的股东大会表决制度下,意思表达一致的关联大股东能增强表决权优势,提高否决其他大股东利用关联交易进行机会主义的成功概率;另一方面,原先各为其主的董事和高管在大股东的亲密互动中凝聚为更大规模的“内部人”集团,该集团以关联大股东意志为导向,在向关联大股东反馈更多有关关联交易真实信息的同时,也能代表大股东监督参与公司具体制定和实施关联交易方案过程中的每个细节,进一步抑制大股东的利益输送。

当大股东之间越亲密时,强连带带来更高的信任壁垒与更广的信息资源,从而强化彼此的制衡动机和制衡能力。而控股股东作为关联大股东中较为特殊的一类,在持股比例方面往往优于其他大股东,其所拥有的控制权明显强于其他大股东,在公司决策中更容易体现自身意志。因而当其与其他大股东关系亲密时,即控股股东的关系强度增大时,控股股东凭借增强的控制权资源进行彼此监督,更加有效地抑制关联交易的发生。据此提出本文的假设H1、H2、H3。

假设H1大股东关系存在与否显著影响关联交易规模。

假设H2大股东关系越亲密,关联交易规模越小。

假设H3控股股东的关系强度越大,关联交易规模越小。

三、数据与研究设计

(一)样本选择和数据来源

本文以2008-2011年沪深两市A股主板上市公司为研究对象,并按照以下标准进行筛选:(1)剔除金融类上市公司;(2)剔除ST的上市公司;(3)剔除变量数据缺失的上市公司。其中,大股东关系的确定依据证监会在《信息披露规范第2号——年度报告的内容与格式(2005年修订)》和《上市公司股东持股变动信息披露管理办法》对关联关系和一致行动人信息的相关规定①一致行动人是指通过协议、合作、关联方关系等合法途径扩大其对一个上市公司的控制比例,或者巩固其对上市公司的控制地位,在行使上市公司表决权时采取相同意思表示的两个以上的自然人、法人或者其他组织。依据中国资本市场的特点,一致行动人具体包括产权关系、托管经营、授权经营和其他一致行动人关系。。经过筛选整理后最后取得6 679个有效的研究样本,其中包括2 829个存在大股东关系样本以及3 850个不存在大股东关系样本。本文研究数据来自上市公司年报、国泰安研究服务中心和 Wind数据库。数据处理借助于软件spss20.0和stata11.0。

(二)模型设计与变量定义

1.研究设计

本文首先将总样本分为存在大股东关系和不存在大股东关系两组子样本,通过对两组子样本的关联交易规模进行均值T`检验以及多元线性回归分析以验证假设H1;而后对存在大股东关系的子样本进行深入探究,通过单因素方差分析以及多元线性回归分析用以检验假设H2和H3。其中,基础分析使用一般最小二乘法(OLS),并把主要变量在1%和99%分位数上进行winsorize缩尾处理。本文设立的回归方程如下所示

除此之外,还需紧跟3D铁路工程设计技术,今后3D铁路工程设计将成为设计方法的主流,咨询单位是在设计成果的基础上开展工作,因此也需要掌握相应的技术。

依据假设H1,验证大股东关系的存在属性与关联交易规模的关系时,β1理应显著;依据假设H2、H3,验证大股东亲密程度和控股股东关系强度与关联交易规模的联系时,β1理应为负。

2.变量说明

(1)被解释变量。关联交易(Rpt):本文借鉴蒲艳萍、刘婧[28]以及魏明海等[29]的相关处理,选择商品销售和购买、接受和提供劳务两类日常经营性关联交易作为本文关联交易的考察范围,以Rpt表示,采用当年关联方销售商品及提供劳务总额与当年年末总资产之比计量。该值越大表明关联交易规模越大,反之,关联交易规模越小。

(2)大股东关系。大股东关系(Rel):本文以大股东关系的虚拟变量表示大股东关系的存在属性;此外,在借鉴蔡宁等[1]对大股东关系量化处理的基础上采用前十大股东的关系联结数(Rs-num)和控股股东与其他大股东的关系数比例(Rs-pert)分别测度大股东亲密程度和控股股东关系强度。例如前十大股东中任意两大股东存在一种关联则视为一条联结,以此类推。前十大股东的关系联结数越多表明大股东关系越亲密,反之,大股东关系越疏远;而控股股东与其他大股东的关系数比例值越大表明控股股东关系强度越大,控股股东在大股东关系网络的话语权越大,反之控股股东在大股东关系网络的话语权越小。

(3)控制变量。大股东持股比例(St):由于大股东持股大小是关联交易的重要影响因素之一,因而本文将以S指数(S)和控股股东持股比例(Sh1)指标纳入控制变量中。

公司特征(Cor):Size表示公司规模,采用当年年末的总资产自然对数计量;Lev表示公司财务杠杆,采用资产负债率计量;Gro表示公司成长性,以主营业务收入增长率计量;Ind根据2012版证监会行业分为16类,每类分别取虚拟变量;Gov表示公司产权性质,1为国有企业,0为非国有企业;Dir表示董事会规模,以董事会人数计量。

年度(Year):每年分别设置虚拟变量,控制经济环境所带来的固定效应。

四、实证分析结果

(一)描述性统计以及平均数的差异检验

1.大股东关系在上市公司中的统计分布

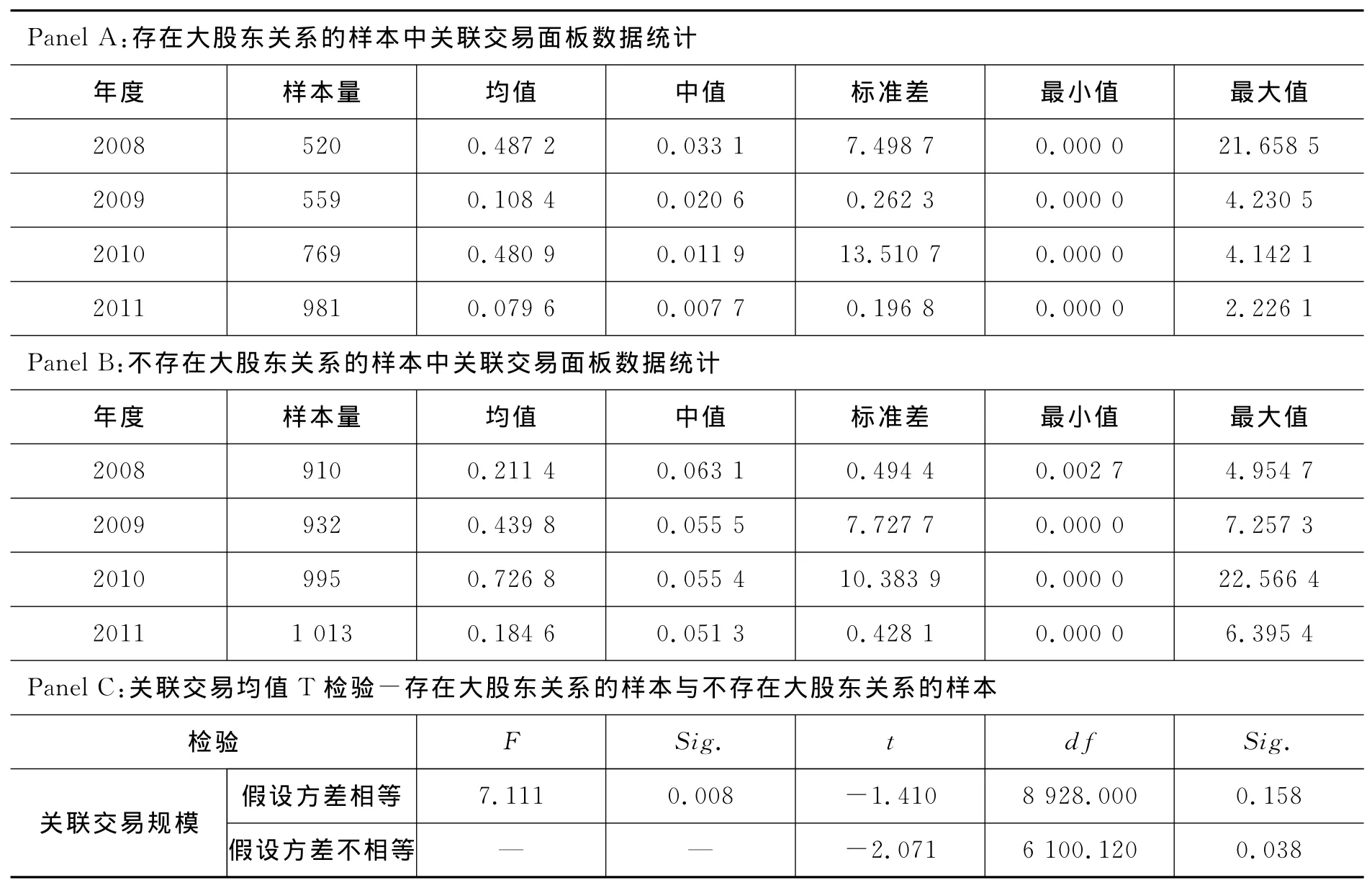

在存在大股东关系的样本中,如表2所示,从时间序列上看,存在大股东关系的公司数随着时间推移而平稳增加,由此推测,股权分置改革后,关系型的大股东结构呈现扩大趋势,大股东存在利用二级市场建立彼此联系的倾向。从关系数上看,大股东关系数的分布存在一定的倾斜,50.8%公司中大股东之间存在1条联结数;从控股股东关系强度上看,56.06%公司中控股股东的关系强度超过50%。

表1 变量定义及说明

2.关联交易的统计分布及其均值T检验

存在大股东关系的样本中,如Panel A所示,从时间序列上看,发生关联交易的公司随时间推移而平稳增加,而从均值上看,每年关联交易规模随着时间推移呈现下降趋势。由此推测,股权分置改革后,更多的公司进行小规模的日常经营性关联交易,大规模的日常经营性关联交易有可能受到某方面的限制。不存在大股东关系的样本中,如Panel B所示,从均值上看,除2011年外,每年关联交易规模随着时间推移呈现上升趋势。进一步通过对两类子样本的均值T检验(如Panel C所示)发现,存在大股东关系的公司关联交易规模显著低于不存在大股东关系公司的关联交易规模。由此推测,由于大股东关系的存在,大股东倾向维系现有关系状态的稳定与发展,彼此行使相互监督的职能,积极抑制彼此或其他大股东通过关联交易损害公司利益,从而整体上导致公司关联交易规模显著低于不存在大股东关系的公司。因而本文假设H1初步得到证实。

表2 大股东关系的分布统计

表3 关联交易的面板数据及均值T检验

3.关联交易在大股东关系中的统计分布及其单因素方差分析

表4列示关联交易在大股东关系中的统计分布及其单因素方差分析结果。如Panel A列示,存在大股东关系的样本中,每年关联交易规模随大股东亲密程度的增加呈现小幅递减趋势。通过关联交易的单因素方差分析进一步证实不同亲密程度数量级下的关联交易存在显著差异。由此初步推断,随着大股东亲密程度的增加,彼此的制衡动机及其能力在一定程度上有所提高,从而缓解其通过关联交易进行利益输送的问题。但由Panel B可知,每年关联交易规模随着控股股东关系强度的增加而呈现上涨趋势。通过关联交易的单因素方差分析进一步证实不同控股股东关系强度数量级下的关联交易存在显著差异。由此初步推断,随着控股股东关系强度的提高,公司的关联交易规模并没有如预期假设显著降低,反而在一定范围内增加。该反常现象的发生,一方面可能因为某些其他因素,如公司规模、行业差异等因素干扰,关联交易规模的变化未能完全体现大股东关系的联动规律;另一方面可能是因为控股股东的利益动机并不符合预期假设,其控制权私利的存在也可能造成控股股东的利益动机的复杂化。鉴于此,本文后续通过构建线性回归方程,在控制某些变量的条件下深入探究大股东的亲密程度及控股股东的关系强度对关联交易的影响。

(二)回归结果解释

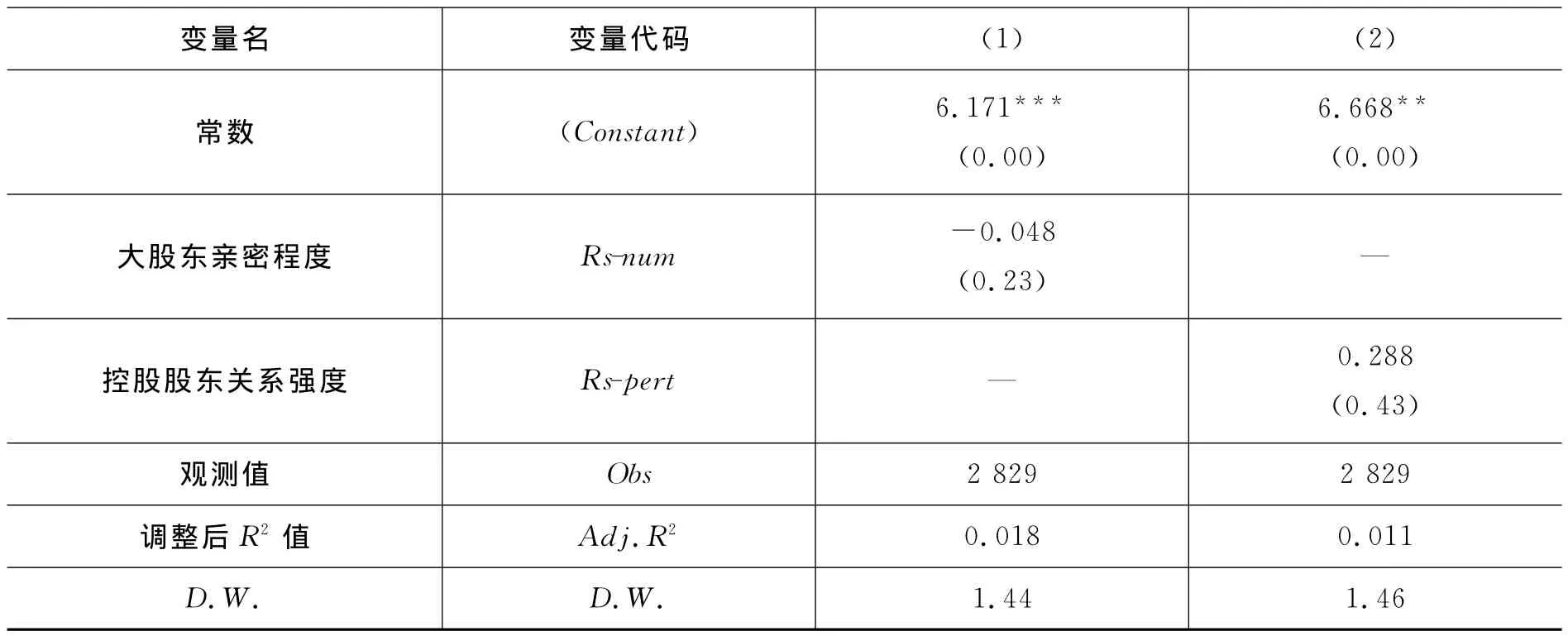

模型1列示了大股东关系的存在属性与关联交易的回归结果。由大股东关系存在属性(Rsdum)的线性回归系数显著为负可知,存在大股东关系的公司所对应的关联交易规模显著小于不存在大股东关系的公司,即两类公司的关联交易规模存在差异。本文假设H1进一步得到支持。

模型2列示了大股东亲密程度与关联交易的回归结果。其中,大股东亲密程度(Rs-num)的线性回归系数显著为负,表明关联交易规模随着大股东亲密程度的增加而显著减少。这说明,大股东关系越亲密,大股东越可能倾向维系现有关系,利用嵌入在关系中的社会资本增强大股东间的制衡能力,在抑制自我机会主义行为的同时监督其他大股东行为,从而缓解关联交易中大股东利益输送现象的发生,确保公司的长远稳定和发展。因而本文假设H2得到支持。

表4 关联交易在大股东关系中的统计分布及其单因素方差分析

模型3列示了控股股东关系强度与关联交易的回归结果。其中,控股股东关系强度(Rspert)的线性回归系数显著为正,表明关联交易规模随着控股股东关系强度的增大而显著扩大。这表明,控股股东与其他大股东关系越亲密,大股东之间制衡动机将减弱,从而增大其利用关联交易进行利益输送的可能。这与本文假设H3相违背。为进一步探究该现象,本文将存在控股股东关系的样本与不存在大股东关系的样本再次做比照,通过两样本的关联交易规模的均值T检验发现(如表6所示),存在控股股东关系样本的关联交易规模仍然显著小于不存在大股东关系样本的关联交易规模。由此推断,与其他大股东有关系的控股股东在利益动机方面具有两面性,即一方面由于信任成本的存在,该类控股股东具有维系现有关系的倾向,他们与其他大股东相互监督,在抑制自身机会主义行为的同时行使监督职能督促代理人有效经营公司;另一方面,由于超额控制权的存在,在理性经济人的驱使下,该类控股股东将利用强化的控制权优势通过关联交易谋取私利,一定程度上促进关联交易的发生。

表5 各个模型的回归结果

表6 关联交易规模的均值T检验—不存在大股东关系与存在控股股东关系

(三)稳健性检验

为保证研究结论的可靠性,本文用替代指标来衡量被解释变量,进一步做稳健性检验。本文借鉴罗付岩对关联交易的确定,即按利益流向将关联交易分为两类:应收债权类关联交易(包括应收账款、应收资金、应收票据、预付账款等)和应付债务类关联交易(包括应付账款、应付资金、应付票据、预收账款等),以应收债务类关联交易减去应付债权类关联交易来计量大股东通过关联交易进行利益输出的程度[30]。该指标越大说明大股东通过关联交易进行利益输出的程度越大,反之,说明大股东通过关联交易进行利益输出的程度越小。由表7的关联交易均值T检验可知,存在大股东关系的公司关联交易规模显著低于不存在大股东关系的公司关联交易规模,假设H1依旧成立,结果稳健。由表8的大股东关系与关联交易的稳健性回归结果可知,尽管该方程未能通过显著性检验,但从方程系数可知,大股东的亲密程度越大,关联交易规模越小;控股股东的关系强度越大,关联交易规模越大,依旧支持假设H2、H3,结果比较稳健。

表7 关联交易均值T检验-稳健性检验

表8 大股东关系与关联交易的稳健性回归检验

五、结论与局限

本文着眼于关系的本质,通过理论分析与实证检验相结合的方式,考察大股东关系对关联交易的影响。研究结果表明,(1)与不存在大股东关系的公司相比,存在大股东关系的公司所对应的关联交易规模更小;(2)大股东关系越亲密,关联交易规模越小;(3)控股股东关系强度越大,关联交易规模越大。该结果表明,由于信任成本的存在,大股东之间的关系使其具有彼此监督制衡动机,一定程度上缓解大股东通过关联交易进行利益输送的问题。但是对于与其他大股东存在关系的控股股东而言,在利益动机方面具有两面性,即一方面为维系现有的大股东关系状态,在抑制自身机会主义行为的同时行使监督职能,督促代理人有效经营公司;而另一方面由于超额控制权的存在,在理性经济人的驱使下,该类控股股东将利用控制权优势增大利用关联交易谋取私利的可能。

基于上述研究结论,本文建议对市场监管者而言,应重点监管不存在大股东关系的公司以及与公司控股股东关系复杂的公司,加强相应的投资者保护制度建设。此外,在研究相关问题时,有必要明确中国特殊的市场环境和公司治理模式,特别是第二类代理问题所引致的大股东之间的制衡与合谋问题,力求更为细致有效地刻画大股东关系。

本文的研究不足之处主要有,首先,本文验证了大股东关系能够减少关联交易,然而大股东关系不仅体现在关系数,而且体现在大股东的持股比例上。这些大股东关系随之引起的股权联盟同样可能导致关联交易的变化,因而下一步研究应该将大股东关系数与大股东持股比例相结合,综合分析其对关联交易的影响。其次,本文下一步应检验关联交易的市场反应。在市场有效假说下,如果大股东关系能够起到影响关联交易的作用,那么市场应该对此作出积极的反映。因此应从市场角度,如Tobin’s等,验证大股东关系对关联交易的规范作用。最后,本文试图以关系的社会资本的角度,说明大股东关系如何影响关联交易。但本文目前仅采用大股东关系数和控股股东关系强度作为大股东关系的替代,后期研究可以采用其他的大股东关系指标多角度进行探究,或者量化关系的社会资本从而直接研究大股东关系的社会资本如何影响关联交易。

[1]蔡宁,魏明海.股东关系、合谋与大股东利益输送——基于解禁股份交易的研究[J].经济管理,2011(9):63-74.

[2]Cheng M Y,B X Lin,M H Wei.How Does Relationship between Multiple Large Shareholders Affect Corporate Valuations?Evidence from China[J].Journal of Economics and Business,2013,70:43-70.

[3]Charumiln C,Kall R,Wiattanakatang Y.Connected Lending:Thailand Before the Financial Crisis[J].Journal of Business,2006,71(1):181-217.

[4]陈凌,王萌,朱建安.中国家族企业的现代转型[J].管理世界,2011(4):163-166.

[5]Bae K H,Kang J K,Kim J M.Tunneling or Value Addition?Evidence from the Korean Financial Crisis[J].Journal of Financial Economics,2002,57(6):2695-2740.

[6]Attig M,Guedhami O.Multiple Large Shareholders,Control Contests and Implied Cost of Equity[J].Journal of Corporate Finance,2008,14:721-737.

[7]张媛春,邹东海.国有股东的控股地位和控制权市场竞争——基于“鄂武商事件”的案例研究[J].经济管理,2012(8):53-64.

[8]魏明海,程敏英,郑国坚.从股权结构到股东关系[J].会计研究,2011(1):60-67.

[9]董大勇,刘海斌,胡杨,等.股东联结网络影响股价联动关系吗[J].管理工程学报,2013(3):20-26.

[10]冉茂盛,李文洲,黄俊.政治关系、企业超额贷款与大股东资金侵占——来自中国家族上市公司的证据[J].山西财经大学学报,2013(8):76-85.

[11]邓新民,熊会兵,李建峰,等.政治关联、国际化战略与企业价值——来自中国民营上市公司面板数据的分析[J].南开管理评论,2014(1):26-43.

[12]Cheung Y L,Raghavendra R P,Stouraitisc A.Tunneling,Propping and Expropriation:Evidence from Connected Party Transactions in Hong Kong[J].Journal of Financial Economics,2006,82(2):343-386.

[13]Gao L,Kling G.Corporate Governance and Tunneling:Empirical Evidence from China[J].Pacific Basin Finance Journal,2008,16(5):591-605.

[14]Granovetter M.The Strength of Weak Ties[J].A-merican Journal of Sociology,1973,78(6):1360-1380.

[15]Burt R.Structural Holes:The Social Structure of Competition[M].Cambridge:Harvard University Press,1995.

[16]Coleman J.Social Capital in the Creation of Human Capital[J].American Journal of Sociology,1988,94:95-121.

[17]Lin N.Social Capital:A Theory of Social Structure and Action[M].New York:Cambridge University Press,2002.

[18]Adler P,Kwoon S.Social Capital:Prospects for a New Concept[J].Academy of Mmagement Review,2002,27(1):17-40.

[19]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-99.

[20]赵晶,关鑫,高闯.社会资本控制链替代了股权控制链吗[J].管理世界,2010(3):127-139.

[21]Uphoff N T.Learning From Galoya:Possibilities for Participatory Development and Post-Newtonian Social Science[M].London:Intermediate Technology Publications,1996.

[22]Fukuyama F.Trust:The Social Virtues and the Creation of Prosperity[M].New York:Free Fress,1996.

[23]Putman R.The Prosperous Community:Social Capital and Public Life[J].The American Prospect,1993,13:35-42.

[24]申明浩.家族主义、控制形式与信任关系——家族企业的三维分析框架[J].山西财经大学学报,2008(3):82-89.

[25]董建军.信任缺失:传统文化视角的解析[J].长春工业大学学报(社会科学版),2010(4):21-23.

[26]韩东京.公司治理与并购模式的选择研究[J].财会研究,2010(4):57-59.

[27]Standifird S,Marshall R S.The Transaction Cost Advantage of Guanxi-based Business Practices[J].Journal of World Business,2000,35(1):21-42.

[28]魏明海,黄琼宇,程敏英.家族企业关联大股东的治理角色——基于关联交易的视角[J].管理世界,2013(3):133-147.

[29]蒲艳萍,刘婧.后股权分置时代上市公司控股股东经营性关联交易实证研究[J].统计与决策,2011(2):141-144.

[30]罗付岩.市场化进程、关联交易与投资效率[J].中南财经政法大学学报,2013(1):115-121.

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

当代陕西(2019年15期)2019-09-02

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04