城投债的必然发展方向:市政债券——基于城投债信用利差实证研究

2013-12-10 07:27:46马金华杨晓飞

创新 2013年4期

马金华 杨晓飞

城投债,又称“准市政债”,是以地方投融资平台作为发行主体,公开发行企业债和中期票据,其主业多为地方基础设施建设或公益性项目。城投债的出现解决了地方政府城市化建设资金短缺的问题,对地方经济发展具有重要意义,但城投债项目的立项存在着追求政绩等因素,项目效益难以保证,很多项目的风险巨大,地方政府作为实际投资人或隐性担保人,如果发生债务危机,债务将最终转移给地方政府。因此,建立与当前财政体制相匹配的地方政府负债制度迫在眉睫。发达国家的地方政府在筹措基础设施建设资金来源上,通常采用发行市政债券的途径来解决。市政债券又称为地方公债,它是以政府税收或其所属项目收益为偿债来源,根据本地区社会经济发展状况和资金短缺情况,由地方政府或其授权机构发行的,在承担还本付息责任基础上,按照有关法律的规定向社会发行的债务凭证。市政债券因为属于公债体系,其发行规则严格,在财政预算之内。因为有严格的审批制度,与政府权责比较清晰,因此,市政债券项目的公司能更好地落实运营权,也不会受地方政府领导换届影响。因此发行市政债券能有效解决地方政府的财政困境,完善地方政府财权,降低财政风险,提高政府的信用水平,城投债逐步发展为规范的市政债务制度已经成为不可避免的历史趋势。本文通过分析一般责任债券和收益债券对城投债信用利差的影响,来论证市政债券是城投债的必然发展方向。

一、文献回顾

国外对市政债券的定性和定量研究比较多。Horton(1970)通过将债务分为Ba和Baa两个等级进行研究,发现地理位置、债务/估价、人口对市政债务风险都有显著影响。Fons(1994)研究发现投资级别的债券的信用利差和其期限长度正相关,非投资级别债券与其期限长度负相关。Kalotay(1997)认为,赎回条款使投资者面临风险,将增大信用利差,而回售条款可以使投资者降低风险,从而降低信用利差。John M.R.Chalmers(1998)认为市政债务存在着信用违约风险,而其中收益债券比一般责任债券风险要大。而James M.Poterba和Kim S.Rueben(1997)通过实证研究发现市政债务发行的法律法规越严格,市政债券的风险越低,融资成本也越低。Pedrosa and Roll(1998)将债务分为投资和非投资两个级别,对信用利差和债务收益率进行实证研究,发现剩余期限和信用等级均和信用利差有明显关系。Lanschoot(2004)通过回归分析发现,无风险收益率、债务指数及即期利率对信用利差的影响并不是很大。DanCovitz、ChrisDowning(2007)研究了流动性和信用风险与信用利差的关系。Liuren wu、zhang Frank Xiaoling(2008)则实证发现,实际经济产出、CPI以及金融数据对不同到期期限的债券的信用利差影响程度不同。

由于我国还没有正式发行市政债券,只有具有市政债券部分特性的城投债,因此国内学者在市政债券和城投债问题的研究集中在:一是总结国外市政债券风险控制的国际经验,如陈卫东(1999)、王锐(2004)、靖培建(2009)、黄观水(2010)等的研究;二是我国城投债本身的风险问题。贾康(2002)探讨了地方政府发债所应该具备的条件,要经常预算平衡、至少三年没财政赤字、有好的信用程度等等。韩立岩(2003)用著名的KMV模型来衡量地方政府的信用违约风险,发现发债规模对信用风险具有显著作用;此外,他(2004)还认为地方债务的风险主要是财政支出多,用于基础建设的资金少,而人大没有相对应的预算监督机制。三是债权信用利差的研究。郑振龙(2004)通过实证提出期限越长的公司债券,其信用利差越小,波动也会越小。赵娜(2006)认为要注意把债务按照要素分类的重要性,才能准确的判断信用利差曲线。谢赤、陈散和禹湘(2006)通过实证发现,信用利差期限结构对信用利差的影响在短期和长期都存在。陆文磊(2008)研究发现,基准利率对信用利差的影响并不大。孙成涛(2010)发现,经济增大对信用利差的影响呈现相反作用,并且与债券的期限有明显的关系。

综上所述,我国研究市政债券制度和城投债的文献日趋丰富,这对深化市政债券制度的研究大有裨益。但多数是借鉴国际经验且仅仅停留在市政债券的理论研究上,或者直接拿市政债券理论来研究城投债,没有解决市政债券和城投债的差异性,提出城投债如何转化为市政债券。在进行市政债券风险测算时,没有把一般责任债券和收益债券两种属性分开讨论,导致风险测算的理论基石本身就缺乏科学性。基于此,本文的结构安排如下:首先把城投债按照偿债资金的来源进行属性归类,分为一般责任债券属性和收益债券属性,然后通过对城投债信用利差的影响因素建立模型,探讨这两种属性对城投债信用利差的影响,接着通过对东、中、西部省份的归类,探讨地方政府财力不同时,这两种不同市政债券属性对城投债信用利差影响大小的变化。最后在对两种属性分析的前提下,结合城投债自身的特性,对其如何发展成市政债券提出政策建议。

二、城投债和市政债券的对应关系

城投债和市政债券有相似之处。从发行机构来说,市政债券是由地方政府或其代理机构发行,而城投公司的经营和人事安排都受到地方政府的干预,因此城投公司可以看做市政债券的代理发行机构。从资金用途来说,市政债券中的一般责任债券主要用于纯公共物品的投资,收益债券用于准公共物品的投资,而城投债资金用于水利建设和环境治理等纯公共物品和高速公路建设等准公共物品,这也符合市政债券的属性。从偿债来源来说,地方政府为城投公司做了许多隐性担保,另外还以财政补贴的形式加以大力扶持,这也有市政债券中一般责任债券的属性。

但城投债和市政债券仍有许多差异。与城投债相比,市政债券除了有税收优惠以外,市政债券对资金用途有严格的区分,对用于纯公共物品和准公共物品的各方面管理和规定截然不同。与此对应,偿债资金来源也有特殊的法律规定,政府不能对用于收益性质的债券作财政担保。由此可以看出,市政债券相对城投债而言,更加完善和细化,是城投债未来的发展方向。

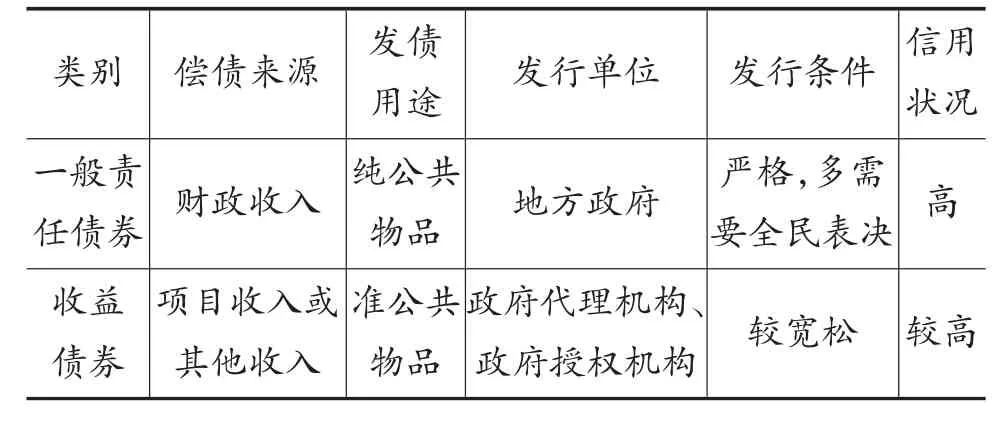

表1 一般责任债券与收益债券的区别

市政债券和城投债最大的区别就是市政债券细分成了一般责任债券和收益债券两大类进行分别管理。一般责任债券以发行者全部的信用作担保,以地方政府的财政收入为担保。除税收收入外,收费、罚款等都能作为担保,因此一般责任债券的信用等级在各类市政债券中是最高的。一般责任债券筹集的资金可以用来弥补财政赤字和社会保障金不足等多个方面,也可以用于纯公共物品的投资,形成地方政府的直接债务。而收益债券一般还本付息金都来自投资项目的收费,其筹集的资金一般用于铁路、医院等准公共物品,项目自身的收益状况决定了还本付息的状况,不形成地方政府的债务。两者的主要区别见表1。

从实证分析的角度,可以从两个方面来量化城投债与市政债券的对应关系,一是对偿债资金来源进行分类,二是对发债用途进行分类。而从用途来讲,我国的城投债资金用于纯公共物品方向的比例很小,大部分资金都是准公共物品。此外,从用途这个视角对地方政府隐性债务的形成和风险控制来说意义并不是很大。从偿债资金来源分析是城投债可以与市政债券对应的另一个视角。我国当前地方政府的债务增长率远远超过经济增长率,而城投债是地方政府债务的主体,所以城投债和债务风险的关系值得研究。而城投债偿债资金来源中政府担保的不同,对分析我国当前地方政府隐形债务负担形成问题具有重要现实意义。因此,本文将重点从偿债资金政府的不同担保方式上来分析城投债隐含的两种市政债券属性的不同作用。

2007年银监会颁发文件,禁止城投债以银行担保作为主要的担保方式。《担保法》也明令禁止地方政府为城投债作为担保,这一度让城投债的发展陷入低迷,但紧接其后就出现了地方政府的各种隐性担保。比如,资产抵押担保以地方政府划拨给城投公司的土地使用权为担保或者是以应收账款质押为担保,其中土地使用权的担保,明显属于地方政府的隐性担保,此类城投债具有一般责任债券的属性。除此之外,第三方担保包括国有企业相互提供担保和担保公司提供担保,而前者多属于地方政府的隐性担保。因此,本文对城投债属性划分的原则为:有政府隐性担保的城投债为一般责任债券属性,没有政府隐性担保的城投债为收益债券属性。按照上述原则为城投债担保条文划分,属于一般责任债券属性的有:政府土地使用权抵押担保、政府承诺财政还款、连带责任担保。除此之外,只有下列条款之一或全部,没有上述条款的分为收益债券属性,其条款有:股权担保、偿债基金、应收账款质押担保。

三、数据说明和计量模型

(一)数据说明

本文数据全部来自Wind资讯,以2012年12月31日当日市面上的全部城投债数据作为研究样本,剔除个别重要指标不全的数据后,还有1675个样本,此样本区间覆盖了省、市、县各个行政级别和全国各个省市。本文选取的指标包括城投债到期收益率、中国固定利率国债到期收益率、担保条款、剩余期限、发行信用等级、发行期限、特殊条款、发行总额和行政级别等。

1.被解释变量

被解释变量为城投债信用利差,城投债利差选取其到期收益率和相同到期期限的固定利率国债到期收益率的差值。剩余到期期限取为到2012年12月31日还剩余的时间,不足整年期限的采取四舍五法化为整年,剩余期限为0~14年不等。城投债信用利差指标用YR表示。

2.解释变量

属性:即通过对担保条款分析而归类,城投债分为一般责任债券属性和收益债券属性。以美国为例,市政债券中,一般责任债券属性比收益债券属性利差要低。城投债属性指标用ABBR表示,其赋值为1代表一般责任债券属性,其赋值为0代表收益债券属性。

剩余期限:信用利差和其剩余期限的关系比较复杂,一般情况下偿债期限的剩余时间越长,债券的不确定性也越大,债券信用利差变化也越大,该指标用Tn表示。

发行信用等级:债券的信用等级与利差之间有着明显的关系,债券信用等级越高,表明发行公司的偿债意愿和偿债能力越强,债券的风险越小,信用利差越低;而等级越低,表明发行公司的偿债意愿和偿债能力越低,债券的风险越大,信用利差越高。发行信用指标用CL表示。对发行级别为AAA、AA+、AA、AA-、A+、A、A- 分别赋值为 6、5、4、3、2、1、0。

发行期限:债券期限长的一般都是信用等级比较高或者较高行政单位发行的债券,所以债券期限越长代表地方政府财政水平越高,其信用利差越小,该指标用T表示。

特殊条款:这里指赎回条款和回售条款。赎回条款可以使企业提前赎回债券,其实际上保护了债券发行人的利益,这会使信用利差增大,回售条款可以使债券持有人提前售出债券,保护了债券投资人的利益,这样可以降低发行成本,使信用利差减小。特殊条款指标表示为SC,赎回条款赋值为-1,回售条款赋值为1,其余情况赋值为0。

发行总额:债券发行规模越大,表明公司实力越强,同时大规模也会促进债券的流动性增加,因此债券发行对信用利差的作用为相反。此指标用SIZE表示。ABBR*SIZE表示,在属性一定的情况下,发行规模的影响。

无风险利率:无风险利率代表了当前的宏观经济状况。无风险利率越高,代表经济越繁荣,这样公司违约可能性降低,信用利差减小。本文无风险利率取固定利率国债到期收益率,用R表示。

行政级别:中国的城投债有省级、市级和县级三个级别,级别越高,地方政府的偿债能力越强,信用等级也会越高,同时信用利差就会越小。发债所属级别标记为GL,对省级和直辖市城投债赋值为3,对一般市级城投债赋值为2,对县级城投债赋值为1。

(二)计量模型

为了研究城投债属性对信用利差的影响,本文构建了城投债信用利差的方程如下:

上述模型主要考察城投债属性不同对信用利差的影响。本文先以全国为单位,进行整体的回归,再把城投债数据按东、中、西部进行经济地域划分后进行分别回归。

对全国数据进行回归,回归后的结果很显著(见表2),回归结果表明剩余期限越长,信用利差越高;发行信用等级越高,信用利差越低;发行期限越长,信用利差越低;特殊条款系数为负值表明,赎回条款信用利差同向变动,而回售条款与信用利差反向变动;无风险利率越高,信用利差越低;在城投债属性确定的情况,发行规模越大,信用利差越低;政府行政级别越高,信用利差越低。这些都和前文的假设是一致的。

研究发现,城投债属性的概率为0.000,这表明回归结果非常显著,其回归系数为正值0.200,这表明相比较而言,一般责任债券属性比收益债券属性的城投债信用利差要高。这也说明了一般责任债券的风险要大于收益债券。

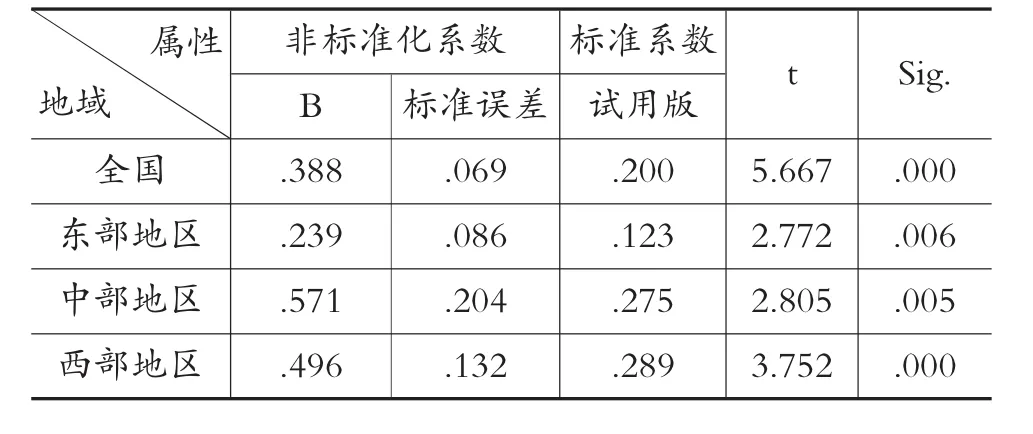

把城投债数据按东、中、西部经济地域划分后,回归发现,城投债两种属性的回归结果依然显著,而且属性的回归系数分别为0.123、0.275、0.289(见表3),它们随着东、中、西部的次序依次增大。而且还可以看出,只有东部地区属性的回归系数小于整个国家的回归系数0.200。我国的经济状况是东部省份强于中部省份,而中部身份强于西部省份。这表明一般责任债券和收益债券两种属性对城投债信用利差的影响,是随着经济的发达程度而逐渐减小的。

表2 全国回归系数a

表3 全国和东、中、西部回归的属性参数

四、结论与建议

以上实证结果表明,城投债属性的回归系数为正,意味着一般责任债券属性的城投债比收益债券属性的城投债会增大其信用利差,也就是一般责任债券属性会增大城投债的违约风险。而美国的市政债券数据的实证却恰好得出相反的结论,一般责任债券风险要低于收益债券。这表明我国具有一般责任债券属性的城投债,即具有政府作隐性担保的城投债,其风险系数比较高,而收益债券属性的城投债,即没有政府作隐性担保的城投债,风险系数比较低。有政府作隐性担保的城投债比没有担保的违约风险高,这意味着城投债存在着担保使债务风险有向地方政府集中的趋势,从而导致地方政府隐性或有债务有逐步增大的风险。当地方政府出现债务违约危机时,中央政府必定会施予援手,这就使地方政府的债务风险转嫁给中央政府,最终形成中央政府的财政压力。

而城投债属性的回归系数呈现随着地区经济的发达程度而不断减小的趋势,说明地方政府的财政实力对城投债信用利差具有重大影响。经济越发达,政府的信用等级就越高,城投债属性对城投债的信用利差影响越小,这就是说经济发达地区两种属性的债券举债风险差异变小。这意味发达地区政府对城投债担保所形成隐性债务的风险也比着经济落后地区要小。基于研究结果提出建议如下:

第一,无论经济发展程度如何,在我国都显现出一般责任债券属性的城投债风险要大于收益债券属性的城投债,有政府作隐性担保的一般责任债券属性的城投债风险要大于没有政府作隐性担保的收益债券属性城投债,其原因是有地方作政府隐性担保的城投债大多行政级别比较低,存在着债务资金被挪用和用于追求政绩工程等多种违规现象。James M.Poterba和 Kim S.Rueben(1997)以美国为例的实证研究发现市政债务发行的法律法规越严格,市政债券的风险就越低,融资成本也越低。与其任由地方政府发行城投债造成地方政府隐性债务,逐步导致债务规模失控,不如赋予地方政府举债权,同时配套建设规范的管理体制,使地方债务公开、透明化。在给予地方政府举债权的同时,财政部要建立统一的债务管理机构,对地方政府债券进行统筹管理,地方各级政府也要成立对应的专门债券管理部门。

第二,实证结果表明,举债的风险是随着经济的发达程度而降低的,因此,对经济实力不同的地方政府,举债规模要经过科学的设计。与此同时,发行市政债券一个重要目标是把地方政府举债规模纳入到预算管理中,防止地方政府道德风险的出现。发行一般责任债券时一定要有严格的程序,如经过听证、公决和人大的批准。收益债券因为没有政府财政做担保,可以把发行机构层次设立得相对低点,按照市场化来运作。完善我国独立和有公信度的信用评级制度,防止评级机构和地方政府有所关联,从而出现道德风险。

第三,在美国,地方政府的一般责任债券如果不能偿债,就有面临破产的危险,美国的偿债准备金数额可能与每年的还本付息额相等,或者为其120%,也可能是发行价值的10%。而且偿债金会随着债务剩余期限的减少而减少。日本设立的偿债金额度为债务余额的1/3。我国现行的制度不可能允许地方政府倒闭,所以要从制度上提高偿债保障。我国要积极探索适合自己的偿债保障机制,减少债务违约风险。

第四,美国许多州和联邦规定,地方政府必须保持经常性预算平衡才能发行市政债券,日本规定不能用政府债券来弥补赤字,许多国家规定市政债券只能用于基础设施建设,这些都是限制市政债券的资金用途范围。我国应该借鉴国际经验,举债时遵守“黄金原则”,举债用途严格控制,发债资金用途一旦确定,不能更改。在发债用途管理方面,把一般责任债券和收益债券分别开来,制定相对应的管理制度,是管理地方政府债务的关键步骤。

第五,提高政府财政透明度,减少债务违约风险,加强监督机制建设。在市政债券发行期内,地方政府财政和相关法规的变化都要及时披露。美国市政债券的监控权、审批权、实施权分别由MRSB、SEC、NASD负责,分工明确。我国实行市政债券制度,可实行债券的制定权、审批权和实施权分立,由地方政府制定发债计划,人大负责审批,财政部门负责实施,同时保证人大常委会对市政债券实施全过程的监督权。

总而言之,从城投债的风险分析可以看出,城投债逐渐过渡为市政债券制度是一种必然趋势,发行市政债券代替城投债可以使地方政府“或有债务”显性化,大大减少地方政府财政风险发生的可能性,可以有效解决地方政府的财政困境,对完善我国分税制体系下政府的财权具有重大意义。

[1]梅建明,雷同.地方政府债务风险管理及控制的国际经验[J].经济研究参考,2011,(23).

[2]刘尚希,赵全厚.政府债务风险状况的初步分析[J].中央财经大学学报,2006,(10).

[3]王美涵.中国财政风险实证研究[J].世界经济,2006,(6).

[4]张春霖.如何评估我国政府债务的可持续性[J].经济研究,2000,(2).

[5]贾康,刘微.我国地方政府债务风险和对策[J].经济研究参考,2010,(14).

[6]韩立岩,郑承利,罗雯,等.中国市政债券信用风险与发债规模研究[J].经济研究,2003,(2).

[7]Patrick J.Brown.An introduction to the bond markets[M].John Wiley and Sons,2006.

[8]Petersen,John E.Subnational Debt,Borrowing Process and Creditworthiness[M].World Bank Working Paper,Washington,D.C.2001.

[9]Vander Ploeg and Casey.No Time to be Timid:Add ressing Infrastructure Deficits in the Western Big Six[M].Western Cities Project Report#30,Calgary:Canada West Foundation,February,2004.

[10]Hana Polackova Brixi.Contingent Government Liabilities:A Hidden Risk for Fiscal Stabilities[M].World Bank Policy Research Working Paper No.1989,Washington,D.C.,October,1998.

[11]Barry Eichengreen and Ashoka Mody.Is Aggregation a Problem for Sovereign Debt Restructuring[M].American Economic Review,May,2003.

[12]Richard,M Bird and Almos T.Tassonyi.Constraints on Provincial and Municipal borrowing in Canada:Markets,Rules,and Norms[J].Canadian Public Administration,Vol.44,No.1.

[13]Chris Edwards.Municipal Bonds Add Fuel to the Fire[J].USA Today(Society for the Advancement of Education),Vol.135,December,2006.

[14]Peter L.R and Sheng Xiao.Banks,stock markets,and China`s great leap forward[M].Emerging Markets Review,2007.

[15]Reck J.L.and Wilson E.R.Information transparency and pricing in the municipalbond secondary market[J].Journal of Accounting and Public Policy,2006.

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

建材发展导向(2021年6期)2021-06-09 05:58:02

建材发展导向(2021年6期)2021-06-09 05:57:12

现代装饰(2020年3期)2020-04-13 12:53:14

建材发展导向(2019年5期)2019-09-09 09:23:32

智富时代(2019年2期)2019-04-18 07:44:42

——以福建省为例

长春金融高等专科学校学报(2018年6期)2019-01-03 07:43:38

——以福建省为例

新疆财经(2018年6期)2018-12-29 01:47:00

证券市场周刊(2017年28期)2017-08-14 22:02:42

名人传记·财富人物(2015年1期)2015-03-16 14:27:15