《财务报表编制与分析》课程体验式教学设计

2013-11-30 04:05宁靖华

职业教育研究 2013年7期

宁靖华 黄 祺

(湖南交通职业技术学院 湖南 长沙410075)

体验式教学设计的意义

《财务报表编制与分析》课程具有实践性、技术性较强的特点,主要培养学生编制、解读和分析报表的能力,注重沟通表达、诚实守信及团队合作的职业能力,培养高级应用型财务管理人才。 课程内容涵盖报表的编制与分析, 基于报表编制在会计实务中重要性、综合性及难度大的特点,尤其是现金流量表的编制,故将编制报表纳入教学内容,旨在加强学生熟练编制财务报表和理解报表项目的能力。 由于财务分析主要是围绕财务指标的计算与分析,与财务管理课程相比显得比较单调。 经济学与管理学不断发展,也对财务分析课程提出了新的要求, 给教学组织带来困难。 为提高教学质量,活跃课堂气氛、激发学生的学习热情, 本文设计了以学生为主导的参与式教学方法,强调体验式的教学与考核方案。

体验式教学的设计思路

本课程设计强调体验式教学,打破以传授知识为主的传统模式, 以工作任务为中心组织课程内容,在完成具体工作任务的过程中构建理论知识,发展职业能力。 总体设计思路为:采用实际案例以报表的形成、解读与分析为线索,运用多种教学媒介,建立仿真的过程评价与传统的理论评价相结合的考核评价体系。

(一)体验式案例教学

案例教学已是业内公认有效的教学方法之一。 美国哈佛大学管理学院开创了案例教学的先河,自该院1918 年前后开始在课堂上讲授企业实际事例以来,案例教学逐渐推广并日趋成熟。 财务分析以财务指标的计算与分析为主,而财务指标的学习在财务管理课程中涉及,因此在安排财务分析课程的教学内容时弱化指标的讲解而重视综合案例的分析,在综合案例的分析过程中发现问题并解决问题。 在有限的课堂教学过程中,这种逆向教学方式比一味讲解指标更能够激发学生的学习兴趣,也更能让学生形成一种逻辑性分析能力。 教师所扮演的角色是引导者与启发者,如何选择一个完整、真实、典型的案例将理论知识贯穿其中,在对实际案例的学习中掌握财务分析的方法,体验财务分析魅力,是教师教学工作的难点和重点。 建议案例选取注意以下几点:

真实性 通过企业、网络等渠道收集整理真实的资料,为学生模拟现实的财务分析环境。 例如,讲解存货周转能力时, 避免用某公司某商品之类的案例,改用板蓝根、抗病毒口服液等药品在“非典”前后的周转能力比较,更能体验现实的财务分析。

典型性 挑选具有代表性的典型事例,可概括和包含许多理论知识。 如现金流量表分析的案例可选择一家净利润为正,经营现金流量为负数的企业,学生会更有兴趣分析企业的利润构成,并结合投资、筹资活动分析经营现金流量是如何被吞噬的,这对理解权责发生制和三大活动现金流量的关系更有帮助。

时效性 随着经济环境的变化,财务分析的一些理论方法也在发生着改变,例如,新会计准则的颁布,对资产负债表、利润表的相关项目的调整,使得财务报表分析的很多相关比率计算都要进行改变,案例就应该选择新准则实施以后的报表进行分析,教师应时刻注意现实环境和制度的改变,适时对案例进行修改或重新选择,给予学生正确的指导。

应用现代多媒体技术体验工作过程

在《财务报表编制与分析》课程中涉及大量表格与图形,如果应用集文字、图表、动画等为一体的多媒体教学媒介,从视觉、听觉及触觉全方位刺激学生的感观,更能获得立竿见影的教学效果,并体验学习的乐趣。

体验网络带来的真实感。 通过网络下载某上市公司财务分析的视频,让学生体验财务分析在现实经济中的运用;将课件和网页连接,如对股票、财务指标、非报表因素分析时,连接证券公司网站,使学生能学习实时案例,体验财务分析的真实感。

体验Office 办公软件在财务分析中的作用。 财务分析涉及大量表格、文字和图形,熟练运用Office 办公软件已成为学生必备技能之一。 例如,利用Excel 图表功能绘制财务指标分析雷达图,分别绘制3 个同心的几何图形,内层代表指标的最小值,中间层代表指标的平均值,外层代表指标的最大值,然后将被分析企业的财务数据绘制在雷达图上,很容易判别各种指标的相对优劣状况。

体验财务分析实训软件的便捷。 分析软件是运用Excel 技术对财务分析的一些技术方法进行计算与分析,建立计算机技术在财务分析中的应用模型。 将该实训软件应用于教学, 将使学生的操作能力极大提高,但这一教学工具有待进一步研发和推广。

仿真过程考核体验多维工作环境

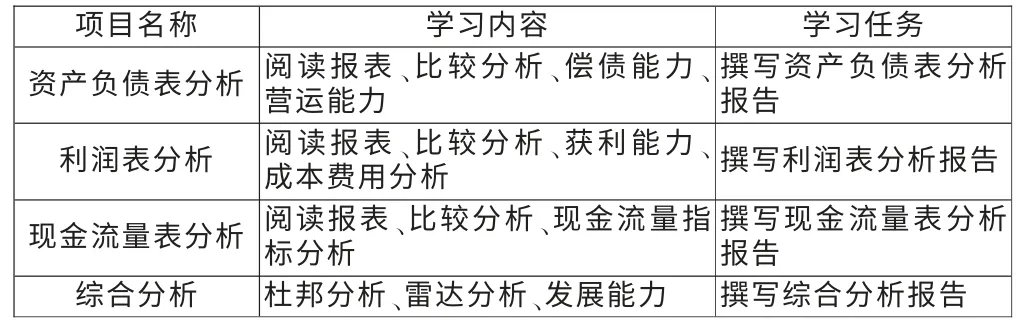

本课程组织案例教学,通过学习任务引导基本理论,注重分析过程,而不是追求标准答案,这是区别于其他会计学课程的显著特点之一,因此主要考核学生的应用分析能力及良好的职业素质,采用仿真过程考核与期末理论考核相结合的评价方式。 过程考核的实施主要是撰写仿真的财务分析报告,具体为将本课程分解为四个大项目(如表1 所示),每学完一个项目就完成相应的分析报告。

表1 课程项目分解表

具体实施方案是将学生分组,采用建立学习小组(实验小组) 进行课程知识的单项及综合实验学习与考核。

分组和选择分析对象。 按班级人数进行分组,每一组为10 人左右,每一组选择不同行业上市公司作为分析对象, 强调选择不同行业的上市公司进行分析, 可以使学生全面认识我国不同行业上市公司所表现出的不同情况,使学生的信息和认识更丰富、更综合。

分配报表使用者的角色。 每组学生由经营管理者、债权人、金融机构等不同角色组成,不同角色分析财务报表的侧重点不同、立场也不一样,各类报表使用者将对财务报表数据进行利用, 对公司的财务状况、经营效果进行识别和判断,如债权人主要分析偿债能力,投资人主要分析收益,经营管理者需衡量报酬增加与风险增加的得与失, 实现二者的最佳平衡,也就是企业价值最大化。 这样的安排有益于扩展财务分析的空间,提升财务分析的价值,同时也能更好地兼顾和服务于管理当局以外的其他信息使用者,同时还可体验到工作环境的多面性与复杂性,提高综合能力。

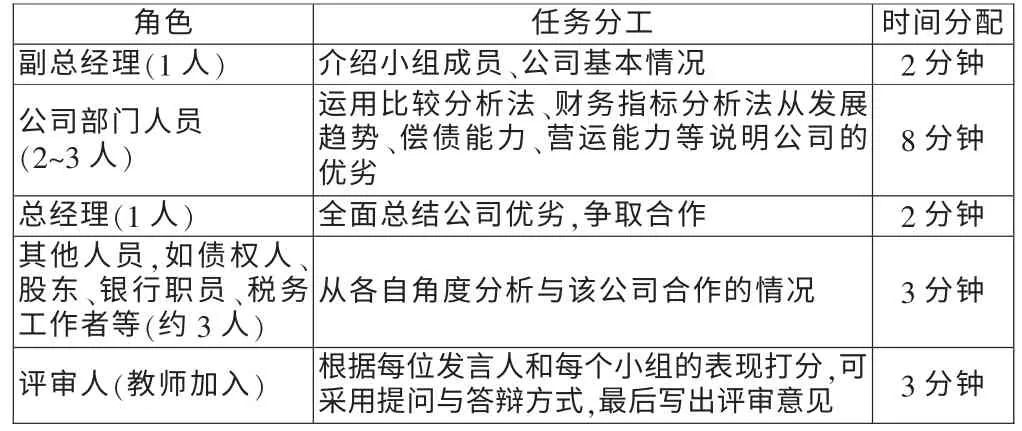

最终提交、 展示该公司的财务分析综合报告。每组学生将收集的某上市公司的财务报告进行整理,分工合作完成该公司的财务分析报告,再组织学生展示成果, 进行财务分析报告word 文档和PPT 演示与讲解。 教师挑选优秀作业,通过课程网络教学平台,如大学城空间进行展示, 实现资源共享及进一步的研究、讨论、交流。 现以资产负债表项目为例,说明实施过程(如表2 所示)。

表2 项目成果展示过程设计表

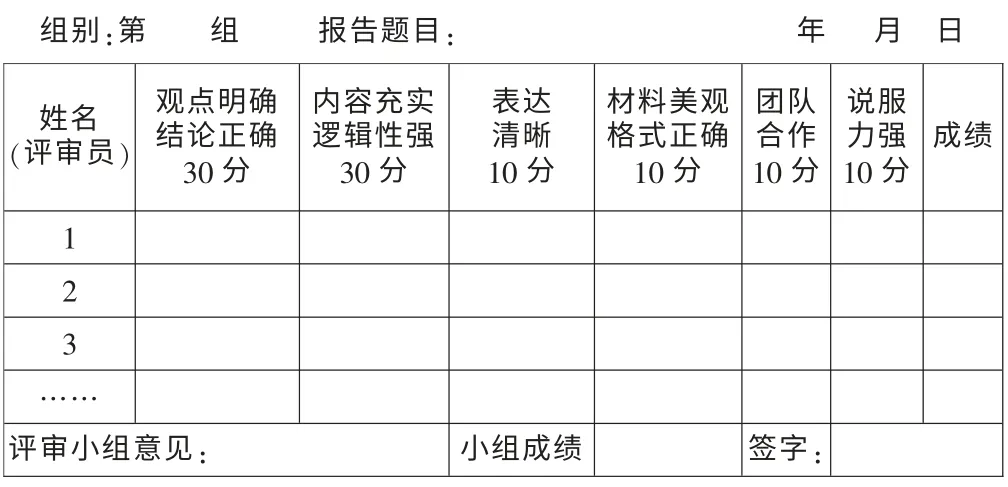

案例成果和处理及考核标准。 财务分析不强调答案的唯一性,学生可根据自己所掌握的理论知识对案例进行分析,每个学生都有创造性空间,得出的结论也会存在发散性,在成果展示环节中,教师不宜过多表露个人观点,只需准确把握整体脉络和方向,避免学生在讨论过程中由于意见分歧导致对问题分析陷入歧途。 考核的标准设计为:观点明确、结论正确30分;内容充实、逻辑性强30 分;表达清晰流畅10 分;上交材料格式正确、美观生动10 分;说服力强10 分;团队合作表现10 分。 评审成绩表如表3 所示。

表3 评审成绩表

结语

本课程以财务分析案例教学贯彻理论与实践相结合的教学理念,重点强调教学过程,即学生学习的过程和教师指导的过程,采用的体验式教学取得了明显效果,得到师生的一致认可。 以撰写财务分析报告的学习任务为主线,运用网络平台和现代多媒体教学手段,选择有代表性的真实案例,模拟财务分析报告的不同使用者对该案例进行分析,在做中学,可以锻炼创新思维能力,提高计算机操作水平和沟通表达能力,培养一丝不苟、兢兢业业的工作态度和团队合作精神,体验到学习的快乐。

□有话职说

当大家在按同一固定模式行事时,你不妨独辟蹊径,按另一种不同的模式去做,这样很可能取得成功。

——萨姆·沃尔顿

[1]张先治.财务分析教学资源系统建设的尝试[J].中国大学教学,2007(6).

[2]刘桔林.浅谈应用型本科财务分析课程教学改革[J].课外阅读,2011(4).

[3]李雪.提高教学质量培养创新人才——基于财务分析案例教学法的思考[J].管理科学文摘,2007(8).

猜你喜欢

华夏教师(2021年29期)2021-05-23

华夏教师(2021年29期)2021-05-23

少先队活动(2021年2期)2021-03-29

甘肃教育(2020年14期)2020-09-11

作文成功之路·小学版(2020年6期)2020-07-27

作文成功之路·小学版(2019年11期)2019-12-20

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24

中国公路(2017年7期)2017-07-24

民间故事选刊·上(2016年5期)2016-04-07

中国卫生(2015年4期)2015-11-08