基于拓展贝叶斯决策模型的云计算类企业财务风险实证

2013-10-20 04:30廖阳

统计与决策 2013年24期

廖 阳

(厦门大学 管理学院,福建 厦门 361005)

1 拓展贝叶斯决策模型构建

1.1 关键指标确定

为了完成对上市公司的财务风险模型研究工作,我们首先需要确定关键指标[1]过反复论证,我们最终选择一下九个指标作为关键指标,它们依次为:营业收入、净利润、总资产、所有者权益合计(包含少数股东权益)、营业成本、销售费用、管理费用、财务费用、投资收益。由于研究对象为具有同样性质的企业,它们在九个具体指标上的数据存在差异,无法进行对应的横向比较,因此,我们采用标准化的方法,对其预处理。即采用某对象的某年的某个具体指标数据除以该对象同年的总资产数据,得到标准化处理后的指标项数据。

1.2 隶属度模型构建

按照模糊数学的理论,经济领域的各种指标的发展不能用0或者1来衡量,而应采用隶属度函数[2]性处理。该函数具有性质(1):

说明:xi为第i个指标项对应的数据;φ(xi)为第i个指标项取值xi时对应的隶属度;aj为第i个指标项的“中点”。

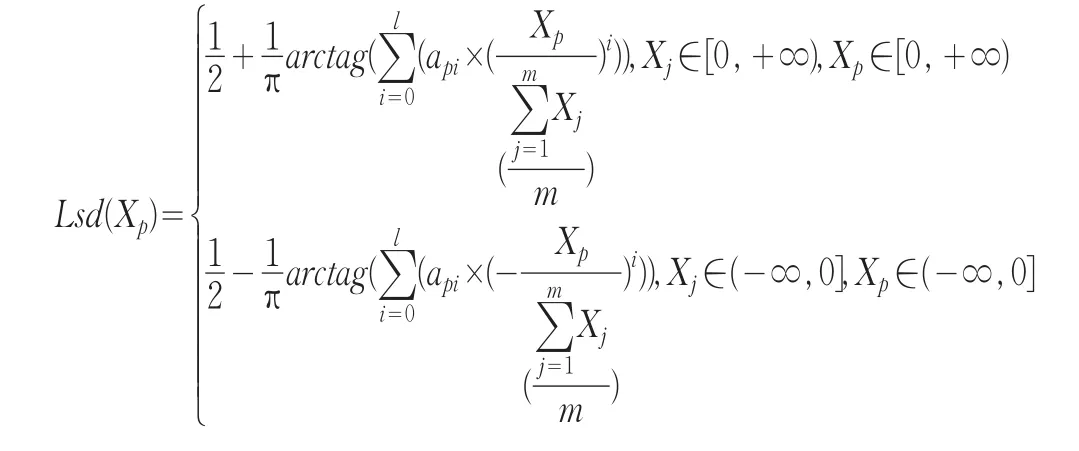

考虑到上市公司发展的两级性,ST公司、非ST公司。这两类公司在业务发展中,各项指标数据可能会在一个较大的数值区间内变动。因为无法限定其具体的变化区间,我们不妨将其指标项数据取值区间延拓到整个实数轴上,即认为任意一个指标项X∈(-∞,+∞),这样我们就确定了指标项的取值范围。接下来,我们需要确定隶属度的取值范围,参照公式(1),我们知道隶属度的取值范围为φ(X)∈[0,1]。目前已知的函数族中,反正切函数是满足这种取值与映射要求的。基于以上理论,我们自主构建了符合上市公司发展特征的隶属度函数,其具体形式如(2):

说明:Xp代表具体的指标数据;Lsd(Xp)代表该数据对应的隶属度;Xj代表同指标下的所有数据,其数据总项数由m决定;api为对应的i阶贡献系数,阶数的取值范围为i∈[0,l];arctag代表反正切函数。

另一方面,就隶属度而言,其具体的取值是由其自身数值的特性决定(3):

说明:Xj代表具体对象的某个指标在i年的数据;Zzci代表具体对象在i年的总资产;Rank为求序(正向序)函数,具体计算具体对象的某个指标的相对权重()在整个时间序列中的排位。

结合公式(2)与公式(3)我们即可确定具体对象的某个指标项的隶属度关系,具体参见(4):

从公式(4)可以看出,目前还需确定的参数只有每一阶的贡献系数(api)和总的阶数(l)。

对于这两个未知参数,我们对公式(4)先进行正切变化,得到(5):

对于公式(5),我们利用计量经济的分析方法,采用最小二乘法进行回归分析,即可确定在一定的置信度范围内的最佳阶数(l)和对应的每一阶的最佳贡献系数(api)。

完成上述隶属度函数的确定后,我们就可以确定概率与条件概率的具体数值。

1.3 概率空间的分解

对于每一个指标,我们可以将其所在的空间划分为任意个不相交的子空间[3],其划分方法具体见(6):

说明:Xp代表具体的某个指标数据;代表由某个指标数据决定的子概率空间;代表子概率空间的第i个子概率空间;w代表对子概率空间的平均划分数量。

利用公式(6)的划分方法,我们可以将整个概率空间划分为7个一级概率子空间和对应的若干个二级概率子空间,其具体划分方法如(7):

通过论证,我们即确定了对一个概率空间的具体划分,下面我们将采用这种划分方法进行贝叶斯概率确定。

1.4 贝叶斯概率确定

在此,我们将采用前述的分析方法,来确定贝叶斯概率[4]公式的具体实现。按照贝叶斯概率公式,有公式(8)成立:

说明:P(B1|A1)代表事件A1发生时,事件B1发生的概率;P(A1|Bi)代表事件Bi发生时,事件A1发生的概率;P(Bi)代表事件Bi发生的概率。

针对该公式,以及前述的概率空间划分,我们就可以得到针对上市公司的风险概率模型,其具体表述如(9):

利用该公式,我们即可确定在不同的隶属度情形下的事件发生的概率,具体说来就是确定不同的指标情形下的公司财务风险概率。

2 实证研究

2.1 基于关键指标的基础调研与宏观分析

在此,我们就实证对象的选取以及具体的指标数据选取进行确定,并在此基础上展开对应的基础调研与宏观分析。

在此,我们选定了在国内上市的35家云计算类型企业中的12家作为实证对象展开研究,这12家企业的股票代码依次为:600756、600770、600797、600804、600850、000021、 000063、 000066、 000070、 000836、 000938、000977。与此同时,我们确定了9个指标项作为测度项,它们依次为:营业收入、净利润、总资产、所有者权益合计(包含少数股东权益)、营业成本、销售费用、管理费用、财务费用、投资收益。

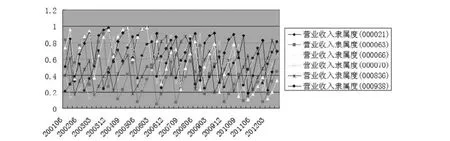

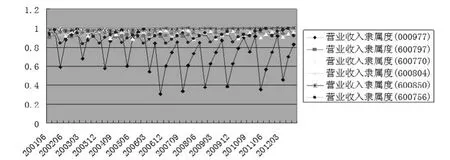

通过查阅相关资料,我们确定了调查的时间范围为2001年1季度至2012年3季度,对于上述企业,取自在该时间段内的最长可行时间范围展开调查。通过深入调研,我们最终确定了上述对象在2001年1季度至2012年3季度的9个关键指标的具体数据。由于数据量较大,无法一一展示,现仅对其中的关键数据进行隶属度变化展示。隶属度的具体计算采用公式(3)的计算方法。由此,我们将这12家企业的隶属度变化分图展示,具体见图1、图2所示。

图1 营业收入隶属度变化图

从图1中可以看出,股票代码为000021、000063、000066的离散营业收入隶属度呈现稳步下行的趋势,而股票代码为000070、000836、000938的离散营业收入隶属度则呈现出类似[0,π]区间的正弦函数变化,其变化规律类似于倒置的V字形。最高峰出现在发展中期,最低峰则出现在发展初期和发展末期。

图2 营业收入隶属度变化

从图2中可以看出,股票代码为600797、600770、600804、600850、600756的离散营业收入隶属度呈现出平稳发展的态势,股票代码为000977的应用隶属度则呈现出小幅波动式下行的发展态势。

通过上述宏观分析,我们只能单个分析其变化形态,对于每种指标对应的对总体指标的影响方式和影响强度等深入问题,是无法通过宏观分析得到的。下面,我们就采用前述自主构建的模型分析框架进行深入研究。

2.2 针对关键指标的隶属度计量模型构建

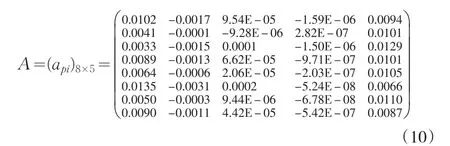

在此我们针对前述确定的研究对象在2001年1季度至2012年3季度的关键指标数据进行隶属度计量模型[5,6]构造。由于总资产已经作为对数据均一化处理的指标数据,故在此不再对其进行隶属度模型构建。由此,我们进行了八个指标的隶属度模型构建,这八个指标依次为:营业收入、净利润、所有者权益合计(包含少数股东权益)、营业成本、销售费用、管理费用、财务费用、投资收益。

考虑到文章篇幅所限,在此将八个模型归一为一个模型表出,具体公式(10):

说明:矩阵A的第一行至第八行的数据依次为:营业收入的分阶贡献系数、净利润的分阶贡献系数、所有者权益合计(包含少数股东权益的分阶贡献系数、营业成本的分阶贡献系数、销售费用的分阶贡献系数、管理费用的分阶贡献系数、财务费用的分阶贡献系数、投资收益的分阶贡献系数。

上述模型公式(10)所对应的可决系数与调整后的可决系数均在0.95之上,因此我们认为上述模型在统计学意义上是显著的、可信的。由于该模型必须与后续的风险研究结合使用才能体现出功能,在此我们不再对其进行深入的论述。由此我们就确定了不同指标的隶属度模型。下面,我们就利用该模型进行对应的财务风险研究。

2.3 基于隶属度模型展开的财务风险研究

在此,我们就采用前述研究成果进行财务风险[7]研究。这里所说的财务风险是指基于历史发展情形下,该公司以净利润为考核的隶属度数据。具体地说,就是以上一年的各项指标(被总资产归一化处理后的各项指标)所归属的不同的概率空间的前提下,得到的次年的净利润隶属度数值(即对应的概率)。基于这一想法,我们采用前述研究中的公式(9)进行净利润隶属度研究。整个实证研究过程完全按照前述的模型框架展开,在此不再赘述。将整体计算结果汇总,如表1所示。

从表 1可以清晰地看出,600756、600770、600797、600804、600850的净利润隶属度均稳定在0.4左右,不会发生较大起伏。这说明上述五家企业次年的财务风险保持在一个较低的水平,不会发生重大问题。同时,我们也看到,000021、000063、000066的净利润隶属度的归属区间基本为0.1附近,这说明上述3家公司的财务风险保持在一个较高的水平,需要高度关注,防止风险的扩大化、恶性化。同时,我们还看到,000070、000836、000938这三家企业的净利润隶属度呈现出以区间[0.4,0.5]为中心的类正态分布特性,在其左右两侧为对称性分布。这说明这三家企业的财务风险具有一定程度的波动性和突变型,需要有相应的财务预防措施,以防财务风险的突变和波动发生。最后,我们看到,000977的净利润隶属度呈现以区间[0.4,0.5]为最高点的左单侧递减性特征,在区间[0,0.1]达到其左侧的最低值,在区间[0.4,0.5]的右侧则具有离散间断落地性。这说明,000977的净利润隶属度只可能逐步降低,不会逐步提高。也就是说,000977的财务风险只可能加剧,不可能改善。且其财务风险加剧的概率是逐步降低的。对于该企业必须在机制内部寻找原因,以便突破其现有的发展“陷阱”,提升该企业的平稳、安全、快速的自我循环能力。

表1 以净利润考核的财务风险隶属度归属表

3 结论

我们将模糊数学中的隶属度理论应用到此次研究中,通过自主构建了符合企业发展的隶属度模型,实现了对关键指标的离散转连续化处理,并基于该模型进行了企业发展的概率空间的有效正交分解,从而将理论计算中的贝叶斯决策模型成功地拓展到实证企业发展风险研究中。之后,基于前述研究自主构建的理论模型,展开了实证研究。实证研究的对象为国内上市的云计算类企业,通过基础调研获取了研究所需的基础资料,并针对这些基础资料进行对应的宏观分析。在此基础上,将理论研究模型有效地应用于实证研究对象,得出了具体的风险研究结果。选定的实证对象的财务风险主要为三种,它们依次为:风险平稳型、风险恶化型、风险波动型。风险平稳型主要是指企业的财务风险处于一个相对恒定的区间,且该区间对应的风险值较低。风险恶化型主要是指企业的财务风险处于一个相对稳定的区间,且该区间的风险值较高。风险波动型主要是指企业的财务风险不在处于一个稳定的区间,变化幅度较大,且区间跨越性较显著。针对这三类不同风险类型的企业,我们提出了三种不同的风险预警与处理措施。针对风险波动型企业要增加企业的风险流动资金,并启动风险应急处理机制展开对应的处理。针对风险平稳型企业要增加企业的深入发展力度,推动企业的快速发展,针对风险恶化型企业,要对其展开实时监控,并启动最高级别的风险处理机制,防止企业发展中出现极端甚至是崩溃现象的发生。通过上述实证分析,我们不仅形成了自主的风险预测管理模型,还基于该模型得到了有效的分析结果与解决对策。这一系列结果,是此次研究的最大收获。

[1]黄福宁,闻岳春.影响创业板市场运营的关键要素——以AIM市场为例的研究[J].经济管理,2011,(8).

[2]Dan E.Tamir,Lu Jin,Abraham Kandel.A New Interpretation of Complex Membership Grade[J].International Journal of Intelligent Systems,2011,26(4).

[3]Deok-Soo Kim,Joonghyun.Beta-decomposition for the Volume and Area of the Union of Three-dimensional Balls and Their Offsets[J].Journal of Computational Chemistry,2012,33(15).

[4]David Birkes,Yadolah Dodge.Bayesian Regression[Z].Alternative Methods of Regression,2011.

[5]沈悦,李善燊,马续涛.VAR宏观计量经济模型的演变与最新发展——基于2011年诺贝尔经济学奖得主Smis研究成果的拓展脉络[J].数量经济技术经济研究,2012,(10).

[6]王裕雄,肖海峰.实证数学规划模型在农业政策分析中的应用——兼与计量经济学模型的比较[J].农业技术经济,2012,(7).

[7]张海波,陈红.人民币汇率风险度量研究——基于不同持有期的VaR分析[J].宏观经济研究,2012,(12).

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05

新高考·高二数学(2022年3期)2022-04-29

新高考·高二数学(2022年3期)2022-04-29

中学生数理化·中考版(2021年6期)2021-11-22

新世纪智能(数学备考)(2021年4期)2021-08-06

新世纪智能(数学备考)(2021年4期)2021-08-06

中学生数理化(高中版.高二数学)(2020年11期)2020-12-14

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

中学生数理化·高一版(2018年6期)2018-07-09