对冲基金下行风险管理模型构建及参数估计

2013-10-20 04:30周晓唯

统计与决策 2013年24期

张 轶,周晓唯

(1.陕西师范大学国际商学院,西安 710062;2.西安财经学院 管理学院,西安 710062)

1 对冲基金下行风险度量与管理

1.1 下行风险涵义

市场风险、信用风险和操作风险是金融机构日常所面对的三大金融风险,其中市场风险是由于金融市场变量的变化和波动而引起的未来收益的不确定性,对冲基金下行风险即为市场风险的表现形式之一。下行风险(Downside risk)是指未来走势有可能低于投资者预期目标价位的风险,从市场不利变动带给投资者带来损失的角度来衡量风险。与强调上行风险的投资者对其判断目标价有可能偏保守不同,强调下行风险通常对目标价信息认识不足,比如股票市场处于低迷并有可能持续下跌,以及行业有较大的负面不确定性时,即便投资者就目前状况下对未来预测判断合理正确,负面不确定性一旦成真,过去的目标价就不能再使用。投资者对下行风险感兴趣出于以下两点:

(1)投资者将本金的安全放在第一位,以此设置一个符合要求的最低可接受收益率,投资者期望通过资产配置使资产组合收益低于目标收益的概率最低;

(2)资产组合收益率可能不服从正态分布。使用下行风险作为度量指标可以帮助投资者面对非正态分布的收益曲线时做出正确的投资决策。金融市场的不确定性已显著加强,投资者面临损失的可能性和损失的程度也越来越大,特别是由于对冲基金杠杆效应放大交易损失。因此,正确度量和管理对冲基金下行风险具有重要意义。

1.2 下行风险度量方法评价

由于风险存在的客观性和风险量化的主观性,由此衍生出不同类型的风险测度模型和方法,在各类风险测度模型和方法中,有两类比较重要风险测度类,即离差风险测度和风险暴露测度。离差风险测度随着对下行风险认识的逐步加深,先后衍生出方差、半方差和下偏距等风险测度方法。半方差改进了方差的双边风险,认为向下波动才构成风险,而目标半方差改进了期望水平,认为低于预期的波动构成风险;而下偏矩风险测度应用了收益分布的高阶矩,从更一般的角度反映投资者的风险偏好,更有普遍的意义,方差和半方差测度成为其低阶特例,但也存在不易计算的缺点。风险暴露的测度则从投资者风险可接受程度的角度衡量下行风险,比较实用的模型是VaR和CVaR模型;相对于离差风险测度,VaR和CVaR模型容易计算而且意义也更加明确。当然,随着对下行风险认识的不断深入和视角的不同,产生了很多其他风险测度方法。

1.3 对冲基金下行风险管理

高收益必然伴随着高风险,而且对冲基金的私募性和投机性,以及复杂金融工具的应用加大了对对冲基金进行风险管理的难度。但是对冲基金风险发生的对金融体系和宏观经济的巨大破坏性又决定了对对冲基金进行风险管理的必要性和紧迫性。2007年爆发的美国次贷危机和之后一直持续的欧债危机对我国金融机构的风险管理具有重要的借鉴价值。

对冲基金下行风险管理是对对冲基金下行风险的特征及因素进行识别和测定,并设计和选择防止或者减少损失发生的处理方案,以最小成本达到风险处理的最佳效果。对冲基金下行风险管理是一个过程,基本程序包括:

(1)下行风险预测。对冲基金风险预测最重要的是对对冲基金收益和风险特征的认识和预测,比如对冲基金收益的非正态性、非线性性和厚尾特征等。对冲基金下行风险预测是风险测定的基础,也为设计和实施风险防范措施提供了必要的条件。

(2)下行风险测定。下行风险测定是选择合适的下行风险测度模型,其形式和精度依风险管理的目标而定。Andrew w.Lo(2001)认为风险管理工具:M-V模型、β值都不能完全捕捉到对冲基金的所有风险,但是下偏距和VaR是有力的下行风险管理工具。不同类型的对冲基金面对着不同的风险,甚至同一类型的对冲基金采用不同的投资策略所要面对的风险类型也不相同,选择下行风险的测度模型也不一样。

(3)设计和实施下行风险防范措施。设计和实施下行风险防范措施,即建立风险预警系统,即当下行风险达到关键风险指标时,系统自动向风险管理者发出风险预警信息,根据相应规则采取与风险预警等级相对应的风险控制措施,并实时监控各类风险指标的数值变化,实现动态实时全面的系统监控体系。

由于对冲基金经理具有很大的投资决策权,基金经理的从业经验和对市场的敏感程度影响着对冲基金的收益和风险大小,由此引申出的操作风险和道德风险也必须考虑。但本文研究对冲基金的下行风险,更加强调的是对冲基金面对金融市场变化所导致的风险。基于对冲基金历史数据和下行风险管理模型来实现对冲基金下行风险管理。在实际应用中,对下行风险的管理更多的是通过资产组合模型选择方差、下偏矩、VaR等来实现对下行风险的刻画,由此得到以下几种下行风险模型:均值方差模型、均值-下偏矩模型、VaR和CVaR模型。

大量实证研究表明,金融资产的收益率序列不服从正态分布,往往呈现尖峰、厚尾、波动集聚等特性,均值模型已不能客观的刻画这一特征。在非正态分布的情况下,VaR和CVaR模型相互补充可以满足对对冲基金风险一致风险度量。同时考虑到对冲基金收益率会与其风险存在关联,具有金融资产收益率分布特征,因此对冲基金收益率采用ARCH族拟合,从中选出精度最高的模型。因此,本文从ARCH族模型中选择最优模型拟合对冲基金收益率,同时使用VaR和CVaR模型度量下行风险并做出比较分析。

2 对冲基金下行风险管理的实证分析

2.1 对冲基金下行风险管理模型构建与数据选取

(1)下行风险管理模型构建

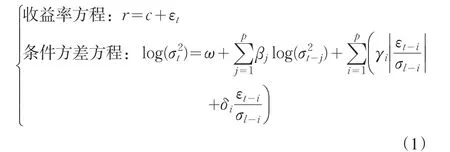

金融市场的统计方法是基于弱稳定性假定:无论出现什么演变,它的发生都是充分地慢。弱稳定性在大多数情况下是合理的,至少在描述风险方面。然而,基于历史收益率来预测未来收益率的假设还没有得到严格证明。未来收益率是投资者最为关心的,它描述了资产未来价格的表动,但其难以精确预测。如今普遍认同金融资产收益率的风险和相关性是时变且具有记忆性的动态机制,基于此一般利用历史数据或者通过历史数据预测值来估计风险与收益。针对对冲基金的收益率和下行风险特征,本文认为对冲基金下行风险的测度模型应该刻画以下几个特征:时变性、波动聚集性、非线性性和不对称性。本文首先描述对冲基金收益率的基本特征,然后从收益的波动性与分布出发,建立起基于GED-EGARCH模型;之后采用蒙特卡罗模拟法生成资产收益率的预测数据,并在此基础上求解对冲基金VaR和CVaR值。GED-EGARCH模型的数学表达式如下:

(2)对冲基金样本数据的选取

本文使用的对冲基金样本为Global IPO Plus Aftermarket(IPOSX),IPOSX 是 Renaissance Capital Greenwich Funds中的一只对冲基金,其80%以上的资产净值投放于由全球普通股的IPOs和售后二级市场交易以及IPO套利和套期保值,通过譬如期权、期货等投资工具寻求套利或者对冲其IPO投资组合的风险暴露。数据区间为1997年12月到2012年7月,本文取月收益率进行分析,数据来源于Barclay,s Hedge Fund Database。

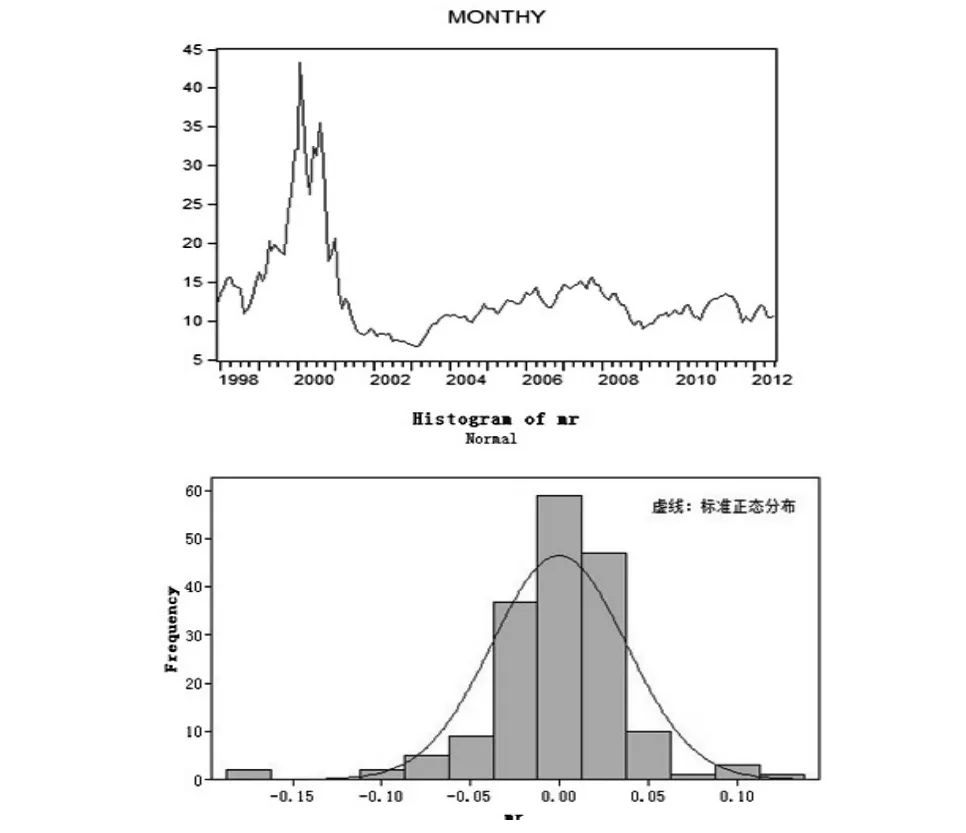

图1 IPOSX对冲基金月走势图和分布直方图

表1 IPOSX对冲基金的基本统计特征

2.2 对冲基金收益率特征分析

IPOSX对冲基金收益率采用自然对数收益率形式,即rt=lnpt-lnpt-1。IPOSX对冲基金的月收益率用rm表示。图1左图IPOSX对冲基金的月走势图,右图是IPOSX对冲基金月收益率分布直方图,虚线是标准正态分布密度函数,表1是对收益率序列的描述性统计。IPOSX对冲基金从成立到2001年波动较大,基本呈现为先升后降的走势,到2000年3月达到最大的46.28。2001之后波动趋于平稳,取值在5~15之间。从图1和表1中收益率分布图和收益率的各种统计量可以看出,对冲基金收益率序列存在明显的尖峰厚尾和非正态性分布的特征。对冲基金无论采用的是那种投资策略,投资组合主要面临利率、汇率、波动率以及证券价格相关性等各类市场风险,而这些金融工具大都容易遭受金融市场系统性风险的冲击,加之对冲基金投资策略的专业性,使得对冲基金的收益率呈现典型的非线性特征,统计表征比标准正态分布峰度更尖尾部更厚并且右偏,说明对冲基金所承担的风险和收益并不一致,遭受巨大亏损的情况可能性较大。

2.3 对冲基金下行风险实证分析

VaR和CVaR方法作为使用最广泛的度量下行风险的工具,理论上讲可以用于非线性风险的度量,但计算VaR和CVaR值时,需要假定收益率序列服从一个概率分布。本文以上研究已发现IPOSX对冲基金的月收益率具有尖峰厚尾特征,正态分布不足以反映收益率序列的尾部特性;而EGARCH类模型能比较好的收益率波动的动态变化特征,捕捉收益率波动聚集效应和非对称性效应。VaR和CVaR计算风险值是从尾部的损益角度考虑的,GED分布能较好的反映收益率回报序列的尾部特征,因此本文基于GED-EGARCH模型计算对冲基金具有时变特征的下行风险风险VaR和CVaR值。

(1)对冲基金收益率平稳性检验

GED-GARCH模型应用的前提条件是变量序列平稳,因此首先检验IPOSX对冲基金月收益率序列的平稳性,本文采用ADF检验,检验结果见表2。ADF检验的结果表明IPOSX对冲基金月收益率序列是平稳的时间序列。

表2 IPOSX对冲基金收益率序列的ADF单位根检验结果

(2)对冲基金收益率GED-EGARCH模型

从IPOSX对冲基金收益率序列的相关图和偏相关图看,收益率序列的自相关性很弱。估计的自回归方程如下:

月收益率自回归方程:

各自回归方程的系数是显著的,DW取值在2附近也说明对冲基金收益率序列的自相关性较弱。自回归方程的拟合优度较小,而且由收益率图表明收益率波动存在集聚效应,因此,本文检验方程误差项是否存在ARCH效应。ARCH LM检验结果见表3,检验结果表明:误差项序列存在ARCH效应。

表3 POSX对冲基金收益率序列的ARCH效应检验

本文根据AIC和SC准则选取GED-EGARCH模型的滞后阶数,即选择AIC和SC的取值最小时建立GED-EGARCH(1,1)模型得到最佳的拟合结果。IPOSX对冲基金月收益率的GED-EGARCH(1,1)模型参数的估计结果如表4所示。

表4 IPOSX对冲基金收益率的GED-EGARCH(1,1)模型参数估计结果

从表4可以看出ARCH的系数显著,AIC和SC的值比较小。再对方程进行ARCH效应检验表明:模型不再存在ARCH效应。

综上所述,GED-EGARCH(1,1)模型很好的描述了IPOSX对冲基金月收益率的波动特征。EGARCH模型中条件方差采用了自然对数,这意味着杠杆影响是指数非线性的。参数δ≠0表明冲击的影响存在非对称性,都小于并接近1,表示波动具有较强的记忆性,且是前期的波动对本期波动的影响成衰减态势。

(3)VaR和CVaR实证结果分析

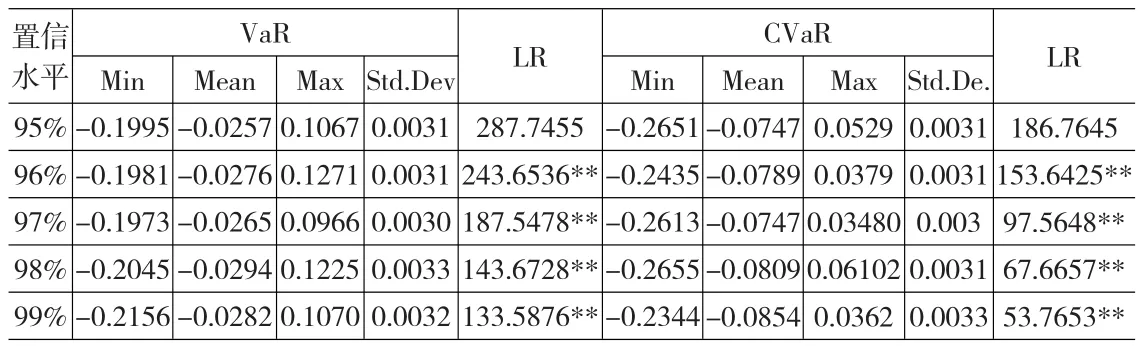

根据表4的GED-EGARCH(1,1)模型的参数估计结果分别计算IPOSX对冲基金月收益率的VaR和CVaR值。表5列出了GED-EGARCH(1,1)模型的VaR和CVaR值的基本统计特征。由于VaR和CVaR是基于历史数据建模得出的下行风险价值,这样就需要对其拟合结果的有效性与准确性进行检验。模型的准确性检验是指模型的测量结果对实际损失的覆盖程度,本文我们采用Kupiec提出的LR统计量检验法来进一步判断两种方法的优劣。

表5 基于GED-EGARCH(1,1)模型的月收益率VaR和CVaR实证结果

其中,实际考察天数为T,失败天数为N,失败频率为p。

从表5可知,在不同显著性水平下VaR和CVaR的值都能通过LR统计量检验,说明基于GED-EGARCH模型的VaR和CVaR值能比较准确的捕捉到IPOSX对冲基金下行风险,特别是在高置信水平下,其预测结果都能覆盖实际的损失。在五种显著性水平下,CVaR模型得出的各项统计指标都表明,CVaR是比VaR更保守的一种下行风险估计方法,有高对冲基金风险的倾向。而VaR模型对对冲基金可能出现的极端风险的估计无能为力,CVaR正好可以测度极端市场情况下的风险。综上,采用VaR和CVaR“双限”风险控制可以规避对冲基金可能出现的极端风险。

图2 IPOSX对冲基金月收益率的在95%显著性水平下VaR和CVaR值

3 总结

本文从对冲基金下行风险的时变性、波动聚集性和不对称性角度出发,建立了GED-EGARCH模型讨论对冲基金下行风险测度指标VaR和CVaR的度量方法,并应用模型对IPOSX对冲基金的实际数据进行了实证研究。研究结果表明,IPOSX对冲基金月收益率序列呈现尖峰厚尾的特征,并呈现出波动集聚性,市场存在明显的杠杆效应,波动存在明显的非对称性;GED-EGARCH模型很好的模拟了对冲基金收益率这一风险特征。同时,本文计算在五种显著性水平下,CVaR模型得出的各项统计指标都表明,CVaR是比VaR更保守的一种下行风险估计方法,有高对冲基金风险的倾向。而VaR模型对对冲基金可能出现的极端风险的估计无能为力,CVaR正好可以测度极端市场情况下的风险。综上,采用VaR和CVaR“双限”风险控制可以规避对冲基金可能出现的极端风险。

[1]刘莹.对冲基金投资收益与风险研究[D].上海:同济大学,2008.

[2]张嘉斐.后危机时代保险业险资运用分析——以平安保险为例[J].湖北行政学院学报,2011,(3).

[3]段世德.湖北省金融产业集群的发展路径选择研究[J].湖北行政学院学报,2011,(5).

[4]林潇.中央政府与地方政府在中国住房市场的博弈分析[J].湖北行政学院学报,2012,(3).

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

经济与管理(2020年4期)2020-12-28

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

中国卫生标准管理(2015年18期)2016-01-20