2013年第一季度国际奶业分析

2013-09-04 06:10中国奶业协会杨秀文

湖南农业科学 2013年8期

■ 文/中国奶业协会 陈 兵 杨秀文

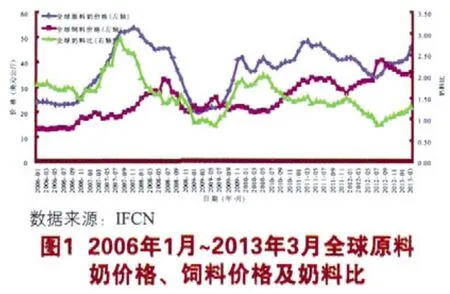

1 IFCN全球原料奶及饲料价格

根据IFCN(国际牧场联盟)的数据显示,3月份全球平均原料奶收购价格为46.0美元/100公斤,按3月份汇率6.22折算人民币约为2.86元/公斤,比上月的41.2美元/100公斤上涨了4.8美元/100公斤,涨幅为11.7%。这是连续第8个月出现上涨,同比上涨了6.5美元/100公斤,涨幅16.5%。

IFCN同时公布的3月份全球饲料平均价格为35.9美元/100公斤,约合人民币2.23元/公斤,止住了连续6个月的下跌,出现回升势头,环比涨幅为2.3%,同比涨幅12.9%。

大洋洲干旱灾情不断加剧,严重影响了乳制品市场的供给;而国际需求仍保持旺盛,原料奶价格还将继续保持上涨;全球饲料价格由于受美国玉米价格上涨而止跌企稳。本月反映奶农盈利空间的指标—奶料比继续上升,已由2012年7月的近期历史低点0.85上升到1.28,涨幅达到50.8%,但整体上看仍处于历史较低水平,预计今后有继续回升的可能。

2 FAO乳制品、谷物及食品价格指数

根据联合国粮农组织(FAO)发布的消息:乳制品价格指数3月份大涨22点,至225点,放大了自去年8月以来的上升趋势。此次指数变化是有记录以来幅度最大的几次之一。该指数于2007年11月触及269点的峰值,比当前水平高19%。乳制品价格高的原因之一在于大洋洲持续干热,导致牛奶产量锐减,乳制品加工量随之减少。而买家为兑现合同承诺竞相出高价,令指数计算所依赖的新西兰乳制品现货价格迅速上扬。“大洋洲效应”也导致其他地区出口价格上涨,但涨幅较小。此番价格指数意外大涨,反映出买家寻求替代供应来源所引发的市场不确定性。另一因素在于生产者寻求在同一商品类别内实现产品差异化,如生产脱脂奶粉或全脂奶粉等。

粮农组织谷物价格指数3月份平均为244点,与2月份基本相同,比去年同期高7%,但仍比2008年4月的峰值水平低11%。玉米报价因美国出口供应紧张而小幅上涨,但被小麦价格下滑所抵消。小麦价格在3月初因主产区天气状况改善而下降,但是反常的低温导致下旬价格大幅回弹。另一方面,大米价格基本未出现变动,亚洲地区价格下跌因美国报价上涨而抵消。

粮农组织食品价格指数2013年3月份平均为212点,比2月上涨1%(1.7点),但同比下降1.7%,更比2011年2月的峰值水平下降11%。该指数在3月小幅上扬的主要原因在于占17%权重的乳制品价格指数上涨11%。其他商品类别的价格变化幅度较小。

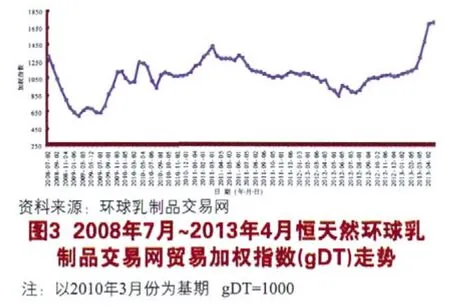

3 恒天然环球乳制品交易情况

在4月份两次交易中,恒天然贸易加权指数仍然全部上涨,4月2日第89次交易加权指数上涨14.2%,16日第90次交易加权指数上涨0.6%,最终收于1704点,比上月上涨了221点,涨幅14.9%。分析认为,新西兰旱情的加重是导致价格大幅度上涨的主要原因,今后价格继续上涨的可能性较大,但涨幅有望收窄。

4 布伦特原油、美国玉米及FAO乳制品价格指数

3月份国际原油市场受世界经济复苏乏力拖累出现下滑,布伦特原油价格平均为109.18美元/桶,环比下跌6.2%,同比下跌12.9%。由于美国每年有逾三分之一的玉米产量用于提炼燃料乙醇,这打通了能源市场和农产品市场波动之间的通道。

美国3月份的玉米价格也出现了一定程度的回升,平均7.18美元/蒲式耳,环比上涨4.2%,同比上涨13.1%。

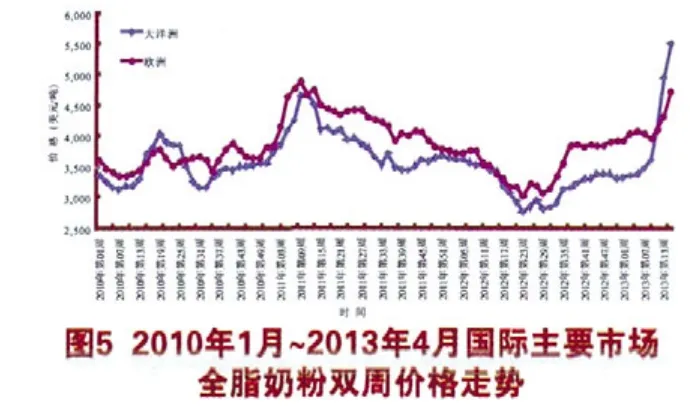

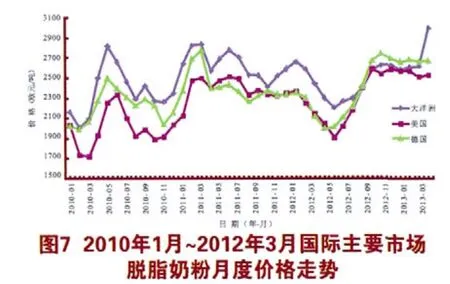

5 国际市场奶粉价格走势

受大洋洲、尤其是新西兰旱灾的影响,国际奶粉市场价格飙升。

全脂奶粉:大洋洲的全脂奶粉价格为5500美元/吨,环比增长11.11%,同比上涨61.17%。据此价格推算,我国从大洋洲进口的全脂奶粉国内港口价格大约为44960元/吨(含海运费、关税、增值税、港杂费等,不含贸易商利润)。而欧洲全脂奶粉的价格为4725美元/吨,环比上涨9.25 %,同比上涨39.48%。

脱脂奶粉:大洋洲的脱脂奶粉价格为5562.5美元/吨,环比上涨36.09%,同比上涨76.59%。据此价格推算,我国从大洋洲进口的脱脂奶粉国内港口价格大约为45460元/吨(含海运费、关税、增值税、港杂费等,不含贸易商利润)。而欧洲脱脂奶粉的价格为4025美元/吨,环比上涨9.90%,同比上涨50.47%。

6 大洋洲奶业情况

6.1 新西兰奶业情况

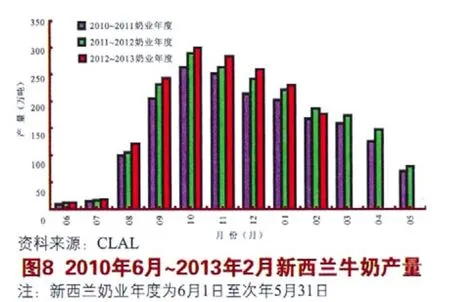

6.1.1 新西兰2月份牛奶生产情况新西兰2月份的牛奶产量达到176.3万吨,同比减少了11.10万吨,跌幅为5.9%,为本奶业年度首次出现同比下跌。截至2月份,2012~2013奶业年度新西兰原料奶产量合计1648.2万吨,同比增长4.8%。笔者预计,随着新西兰旱情的不断加剧,将会给原料奶生产带来严重影响,产量下滑的情况还将持续。

6.1.2 中国对新西兰乳制品进口情况 根据海关总署的统计,截止到4月1日,今年全国累计进口中新(西兰)自贸协定项下第四类农产品(即奶酪类产品)的数量为4793.594吨,占今年该类农产品进口触发水平数量4595吨的比例为104.3%,从而达到特保触发条件。至此,今年我国已对新西兰进口的全部四类乳制品实施特保措施,关税提升到最惠国水平。

6.1.3 新西兰2月份原料奶收购价格情况 新西兰2月份的原料奶收购价格出现上涨,达到46.53新元/100公斤,环比上涨了2.31新元/100公斤,环比涨幅5.2%,但同比仍有8.2%的跌幅;本月奶价折合人民币为2.44元/公斤,环比上涨了0.14元/公斤。笔者认为,随着旱情的持续加重,原料奶生产受到越来越大的影响,而国际乳制品需求保持旺盛,新西兰原料奶收购价格有望进一步上涨。

6.1.4 新西兰2月份乳制品出口仍稳居首位 据新西兰统计局的数据显示,2月份新西兰商品出口额达39.08亿新元,同比增长8.0%。出口到中国的商品价值为7.87亿新元,同比增长49.2%,当月出口额再次超越澳大利亚,连续三个月高居第一位;当月新西兰从中国进口的商品价值为6.43亿新元,同比增长19.3 %,中国也居第一位。无论出口还是进口,中国都是新西兰的第一大贸易伙伴国,新西兰对中国的贸易顺差为1.44亿新元。

新西兰2月份乳制品共出口25.1万吨,同比增长19.0%;出口额达10.25亿新元,同比增长7.2%,稳居各类商品出口的首位,占出口总额的25.8%。

6.2 澳大利亚奶业情况

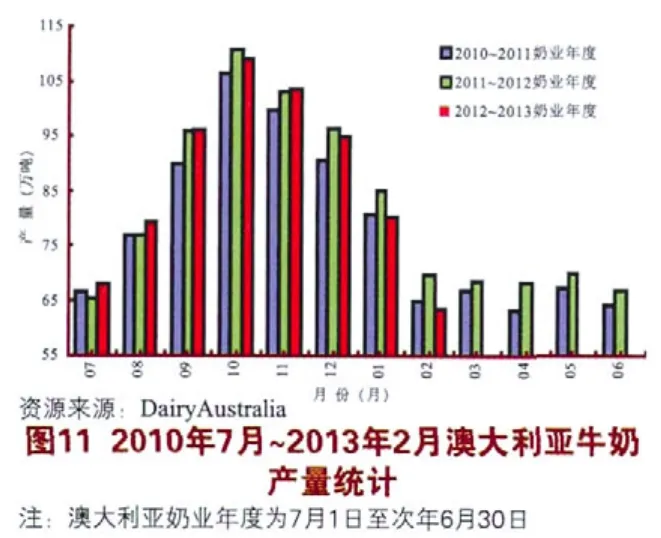

6.2.1 澳大利亚2月份牛奶产量 2月份是澳大利亚2012~2013奶业年度下半年的第二个月份,处于季节性下滑当中,本月澳大利亚的原料奶产量达到63.5万吨,同比减少6.4万吨,跌幅为9.15%。截至2月份,本奶业年度澳大利亚原料奶产量合计695.4万吨,累计同比下跌了1.15%。由于大洋洲旱情的加剧,今后几个月的原料奶产量同比可能会持续下跌,但本奶业年度中最后几个月都是产量较低的月份,因此对全年产量整体的影响并不会很大,笔者预计澳大利亚本奶业年度的产量会小幅低于上一年度。

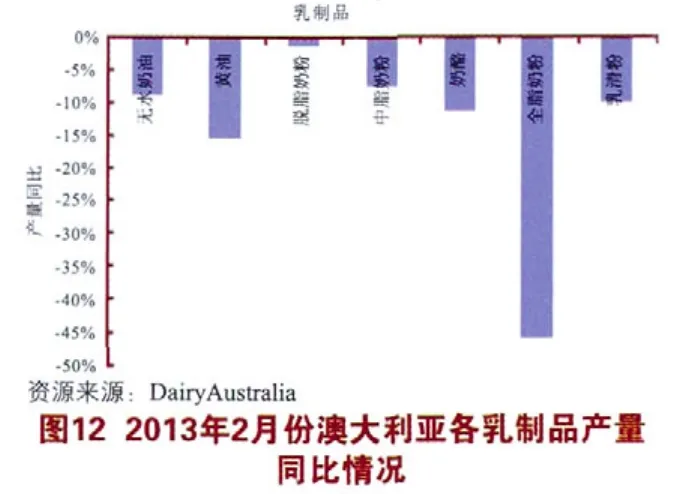

6.2.2 澳大利亚2月份干乳制品生产情况 2月份澳大利亚的各类乳制品产量全部出现下跌,全脂奶粉以46.0%的跌幅最为明显,无水奶油下跌9.0%、黄油下跌15.5%、脱脂奶粉下跌1.3%,中脂奶粉下跌7.6%、奶酪下跌11.3%、乳清粉下跌10.1%。本月干乳制品的合计产量为50718吨,同比下跌了13.8%,连续第6个月出现同比负增长,本奶业年度累计干乳制品产量607039吨,同比下跌4.5%,累计产量连续3个月出现负增长。

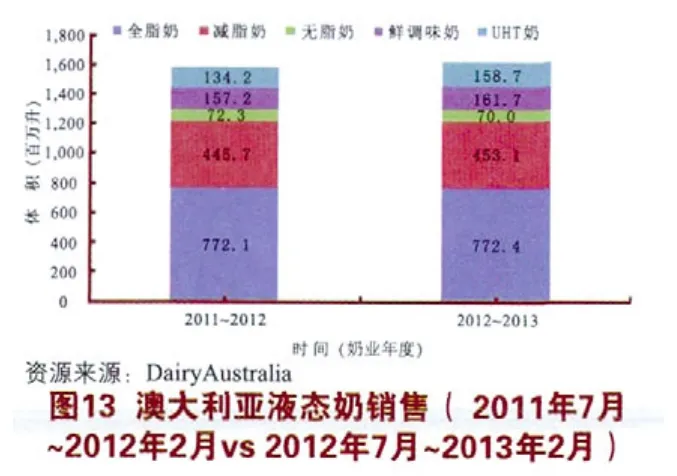

6.2.3 澳大利亚2月份液态奶销售情况 2月份澳大利亚液态奶销售达到1.97亿升,同比下跌0.8%,2012~2013奶业年度累计液态奶销售量为16.16亿升,同比增长2.2%,月度销售量连续4个月上涨后首次出现下跌。

2月份各品种销售量情况,仅鲜调味奶出现同比增长,增幅为10.3%,UHT奶同比持平,其余均出现下跌,全脂奶、减脂奶和无脂奶分别有2.3%、1.1%和9.3%的同比跌幅,液态奶销售量合计同比下跌了0.8%。

注:资料来源:海关总署。以上数据截止到2013年4月1日。

2012~2013奶业年度各品种销售量的累计值情况,截至2月份,UHT奶涨幅达到了18.3%,增幅最为明显,减脂奶和鲜调味奶同比分别上涨了1.7%和2.8%,全脂奶同比持平,而无脂奶下跌了3.1%,液态奶销售量合计同比上涨了2.2%。

6.2.4 澳大利亚2月份奶牛屠宰情况 澳大利亚2月份奶牛屠宰数量为30.4万头,同比增加了2.03万头(同比增幅为7.2%),环比上涨了19.5%。由于旱情持续加重,澳大利亚奶农加大了奶牛的淘汰力度。

6.2.5 澳大利亚2月份乳制品出口澳大利亚2012~2013奶业年度截至2月份乳制品累积出口量为539525吨,同比上涨9.2%,累积出口金额180128万澳元,同比下跌0.6%。

出口量同比方面,无水奶油增长惊人,同比增幅达到58.0%,其他奶酪(增长12.2%)、牛奶(增长7.4%)、脱脂奶粉(增长33.4%)、乳清制品(增长13.7%)、混合物(增长1.2%)和其他乳制品(增长4.1%)出现上涨;黄油(下跌5.8%)、车达奶酪(下跌3.1%)、全脂奶粉(下跌13.1%)、则同比出现下跌。

出口金额同比方面,无水奶油(增长9.2%)、其他奶酪(增长5.4%)、牛奶(增长4.8%)、脱脂奶粉(增长16.0%)和乳清制品(增长4.5%)出现上涨;黄油(下跌32.0%)、车达奶酪(下跌4.8%)、全脂奶粉(下跌18.5%)和其他乳制品(下跌6.3%)则同比出现下跌,混合物同比持平。

7 美国奶业情况

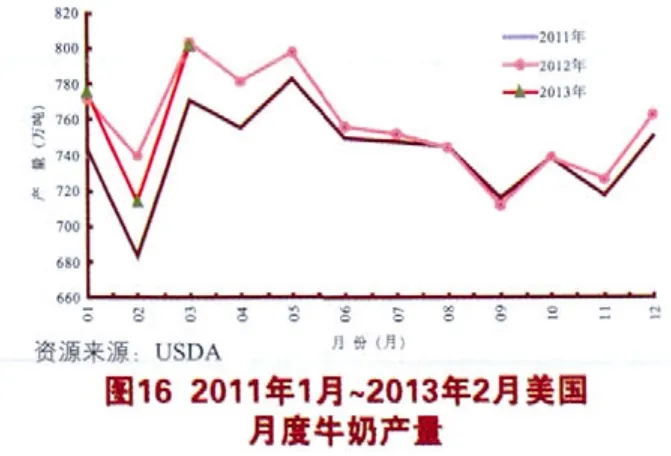

7.1 美国3月份牛奶生产情况

?

?

美国3月份的牛奶产量再次出现同比下跌,但跌幅已经收窄,全月产量为801.2万吨,跌幅为0.31%。2013年前2个月美国共生产原料奶1489.9万吨,同比下跌 1.42%。笔者认为,由于美国的原料奶收购价格出现下跌,影响了原料奶的产量,但如果考虑到2012年2月份的产量增长远远高于历史平均水平,因此从整体上来看美国目前的原料奶生产还是保持了相对稳定。

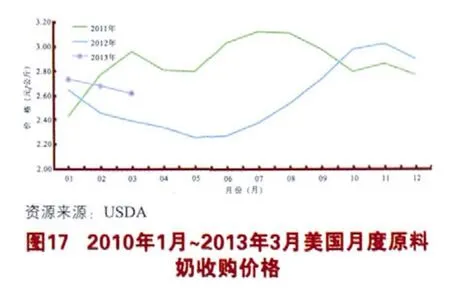

7.2 美国3月份原料奶收购价格情况

根据美国农业部(USDA)发布的数据,3月份美国原料奶收购价格延续了下跌的趋势,跌至19.10美元/美担,连续第4个月下跌,比上个月下跌了0.40美元/美担,环比跌幅2.1%,但同比仍有11.0%的增幅。奶价按当月汇率6.22计算折合人民币2.62元/公斤。笔者认为,目前美国原料奶收购价格环比下跌主要是季节性原因,目前国际乳制品市场供求关系偏紧,美国国内饲料价格仍然高企,奶农收益普遍偏低,奶牛屠宰数量居高不下,因此预计原料奶收购价格会出现一个企稳回升的趋势。

7.3 美国脱脂奶粉2月份产量及价格走势

脱脂奶粉(包括Nonfat Dry Milk和Skimmed Milk Powder)是美国乳制品生产中最主要的产品之一,也是最重要的出口产品之一,其国内产量的50%左右用于出口。美国也是我国脱脂奶粉进口的主要来源国。

随着国际乳制品市场的回暖,美国脱脂奶粉的产量也连续出现增长,2月份出现一定幅度的回调,本月产量为8.2万吨,比上个月下降了0.5万吨,环比跌幅5.3%,同比跌幅4.7%。2月份的价格小幅下跌,为3345美元/吨,比上月下跌了51美元/吨,环比跌幅1.50%。笔者认为,在国际乳制品市场需求保持旺盛而供给偏紧的情况下,美国脱脂奶粉的价格还有上涨的空间。

7.4 美国2月份奶牛屠宰情况

美国2月份奶牛屠宰数量为25.94万头,同比减少0.17万头(同比跌幅0.7%),环比减少了3.75万头(环比跌幅12.6%)。2012年美国奶牛屠宰数量创下1986年以来的新高,目前仍然处于高位。这表明美国奶农目前的奶牛养殖效益仍然不佳,奶农加大了奶牛的淘汰力度。

7.5 美国2月份乳制品出口情况

根据美国农业部(USDA)海外农业服务局公布的数据,美国2月份的乳制品出口数量环比增长了8%,出口金额环比增长了9%,脱脂奶粉、奶酪、黄油、乳糖和液态奶的出口数量都实现了增长,全月出口金额4.39亿美元。2月份的国际乳制品价格对美国乳制品出口有利,而其竞争对手的供给短缺也使得买家转向美国供应商。2月份美国的乳制品出口相当于乳固体产量的13.5%。

美国的干乳制品(奶粉、乳清、乳糖、奶酪和乳脂)出口数量基本保持稳定,过去35个月的平均值为132588吨。2013年前2个月出口增长最快的市场是韩国、新西兰和加拿大。

美国乳清制品最近3个月的出口为107850吨,环比下降1.1%,同比下降0.3%。中国仍然是最主要的客户,今年累计购买量同比增长31%。

8 欧盟奶业情况

8.1 欧盟1月份原料奶收购价格情况

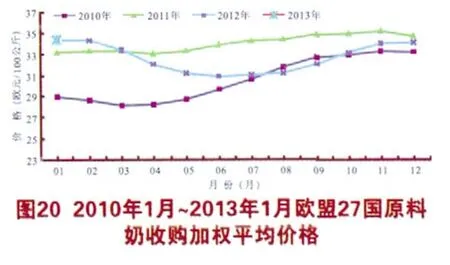

根据DG Agri的统计,1月份欧盟27国的原料奶收购加权平均价格为34.38欧元/100公斤,按当月汇率8.27计算折合人民币为2.84元/公斤。本月价格环比上涨0.34欧元/100公斤(涨幅1.0%),同比则上涨了0.02欧元/100公斤(涨幅为0.1%)。

欧盟前五位的奶业大国(德国、法国、英国、荷兰和波兰)1月份的平均价格为35.47欧元/100公斤,环比增加了1.47欧元/100公斤(增幅4.3%)。

8.2 欧盟乳制品产量

1月份欧盟27国的商品牛奶量同比下跌了2.7%,几个主要国家,比如爱尔兰(下跌11.8%)、法国(下跌3.0%)、意大利(下跌6.8%)和英国(下跌5.3%)同比全部出现下跌。

?

1月份欧盟27国黄油的产量同比减少了4000吨(跌幅2.1%),脱脂奶粉减产1.5万吨(跌幅13.8%),而炼乳增长了1.6万吨(涨幅16.7%),液态奶减少4万吨(跌幅1.5%),发酵乳则同比增长1.6%。

8.3 欧盟1月份乳制品出口情况

1月份,欧盟27国的奶酪出口同比增长22.7%;乳清粉出口40624吨,同比减少了209吨(跌幅0.5%);脱脂奶粉出口数量为35248吨,同比减少6670吨(跌幅15.9%);黄油出口同比增长了1101吨(涨幅13.0%)。

主要出口国中,法国和荷兰的出口下跌较为明显。

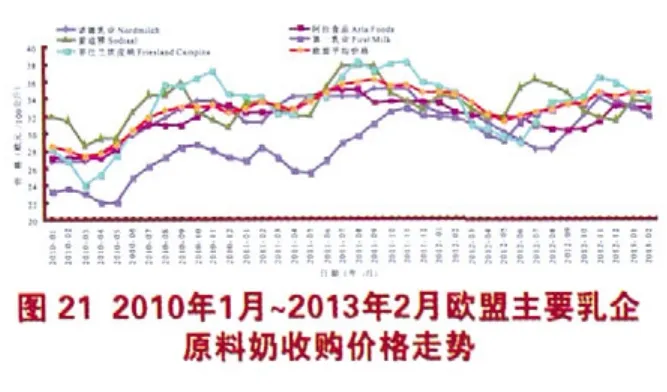

8.4 欧盟2月份主要乳企原料奶收购价格情况

欧盟主要乳制品企业2月份的原料奶平均收购价格为34.63欧元/100公斤,同比下跌0.2%,环比上涨1.1%,按当月汇率8.27计算折合人民币2.86元/公斤。本月各乳企原料奶收购价格涨跌互现,涨幅较大的有法国的保健然(上涨9.3%)、拉克塔利斯(上涨8.7%)、索迪雅(上涨7.2%)以及爱尔兰的Kerry(上涨7.0%),而跌幅较为明显的有芬兰的Hämeenlinnan Osuusmeijeri(下跌4.5%)、英国的Dairy Crest(下跌3.2%)和荷兰的菲仕兰坎皮纳(下跌3.2%)。

[1]陈 兵,丁 芳,刘彩霞.2011年国际奶业形势分析与展望[J].中国奶牛,2012,6:3-6.

[2]陈 兵,王 丽.2012年上半年新西兰奶业报告(上)[J].中国奶牛,2012,12:24-28.

[3]邵明君,范云琳,张朔望.2012年5~6月份国内奶业生产情况浅析 [J].中国奶牛,2012,14:11-13.

[4]陈 兵,李山牧,罗 俊.2012年5~7月份国际奶业市场分析[J].中国奶牛,2012,16:16-23.

[5]陈 兵.新西兰2012年上半年奶业报告(下)[J].中国奶牛,2012,18:13-18.

猜你喜欢

中国乳业(2019年12期)2020-01-17

食品安全导刊·下旬刊(2019年4期)2019-10-21

中国食品(2019年1期)2019-09-10

中国乳业(2018年3期)2018-04-13

中国乳业(2018年5期)2018-01-26

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

中国乳业(2016年4期)2016-11-07

现代食品(2016年24期)2016-04-28

工业设计(2016年12期)2016-04-16