如何解读《新旧事业单位会计制度有关衔接问题的处理规定》(三)

2013-04-29 02:49:31梁震英

中国经贸 2013年7期

梁震英

摘要:本文对新旧事业单位会计制度的衔接和主要差异比较分析,并对如何新旧账务处理解析,使会计人员对变化部分引起关注。确保新旧制度顺利衔接、促进新制度贯彻实施,如何正确解读新旧事业单位会计制度有关衔接问题处理规定就显得尤为重要。

关键词:新旧;事业单位会计制度;衔接问题;处理规定

随着新事业单位制度的发布,从2013年起所有的事业单位执行新制度,新旧制度发生变化。如何更好适应新制度需要从出台形式、会计科目、账务处理、报表等方面进行深入理解,从而达到学习领会,掌握运用。笔者结合自身的学习经验,对新旧事业会计制度差异进行分析,权作拋砖引玉,以飨读者。

一、收入支出类

1.新制度设置“财政补助收入”、“事业收入”、“上级补助收入”、“附属单位上缴收入”、“经营收入”、“其他收入”、“拨出经费”、“事业支出”、“上缴上级支出”、“对附属单位补助”、“经营支出”、“应交税费”科目。上述原账中收入支出类科目年末无余额,无需转账处理。自2013年1月1日起,按照新制度设置收入支出类科目进行账务处理。

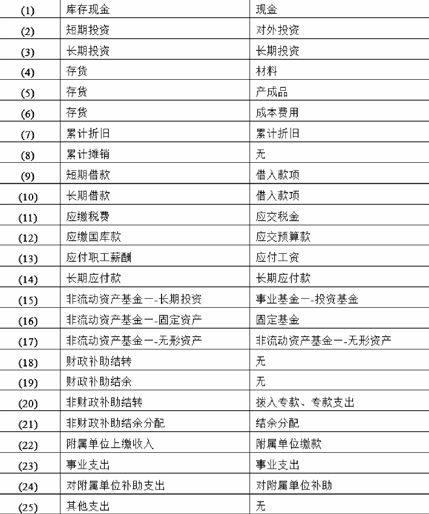

2.新制度取消“拨入专款”、“拨出专款”、“专款支出”科目。转账时,将原账中“拨入专款”科目的余额转入新账中“非财政补助结转”科目的贷方,将原账中“拨出专款”、“专款支出”科目的余额转入新账中“非财政补助结转”科目的借方。

二、按照新制度将基建账相关数据并入新账

事业单位应按照新制度要求,按国家有关规定单独核算基本建设投资时,将基建账相关数据并入单位会计“大账”。事业单位应在新账中“在建工程”科目下设置“基建工程”明细科目,核算由基建账并入的在建工程成本。

将2012年年底原基建账中相关科目余额并入新账时:按照基建账中“建筑安装工程投资”等科目余额,借记新账中“在建工程——基建工程”科目;按照基建账中“交付使用资产”等科目余额,借记新账中“固定资产”等科目;按照基建账中“基建投资借款”科目余额,贷记新账中“长期借款”科目;按照基建账中“建筑安装工程投资”等科目余额,贷记新账中“非流动资产基金”科目的相关明细科目;按照基建账中“基建拨款”科目余额中归属于财政补助结转部分,贷记新账中“财政补助结转”科目;按照基建账中其他科目余额,分析调整新账中相应科目;按照上述借贷方差额,贷记或借记新账中“事业基金”科目,相当于追溯调整。

事业单位执行新制度后,应当至少按月根据基建账中相关科目的发生额,在“大账”中按照新制度对基建相关业务进行会计处理。

三、财务报表新旧衔接

编制2013年1月1日期初资产负债表时,事业单位应根据新账各会计科目期初余额,按照新制度编制2013年1月1日期初资产负债表。另外,事业单位应当按照新制度规定编制2013年的月度、年度财务报表。

四、新旧会计制度比较

1.发布形式:新制度对于旧准则而言,没有试行,而是一步到位。

2.准则与制度关系:新准则明确制度隶属于准则,旧准则没有明确准则与制度的关系。

3.会计科目:这次新制度中的会计科目考虑国库集中收付制度,而且大胆采用和企业相一致的会计科目,这使得企业、事业一致,让人易理解,体现社会主义制度的优越性。

4.账务处理

(1)充分考虑国库集中收付制度会计处理。在处理方式上更接近于企业处理。将企业自身收入、财政补贴收入、专项收入分得更清晰,体现明晰性会计信息质量要求。

(2)对行政、事业单位国有基本建设项目期末时统一纳入大账、报表。对于政府收支分类科目改目,在会计处理上也重新考虑。

(3)对于事业单位年终结余分配,明确专项资金和财政补助资金不能参与事业单位的结余分配,必须将其从事业收入上的补助收入,附属单位上缴收入、其他收入、事业支出上缴上级支出对附属单位补助支出,其他支出当中专项资金、财政补助资金剥离出来,进行相应账务处理,转入财政补助结转、财政补助结余、非财政补助结转,剩余的金额转入事业结余、经营结余,进而形成非财政补助结余分配。

5.报表

(1)报表名称改为财务会计报告,与国际接轨。结构变化,期末在前,期初在后,体现重要性原则。

(2)加了一张财政补助明细表,进一步清晰反映财政补助资金来龙去脉,有利于社会公众对事业单位的监督。

参考文献:

[1]事业单位会计制度.财会[22]号,2012年12月19日.

[2]事业单位会计准则.财政部令72号,2012年12月10日.

[3]新旧事业单位会计准则.财会[2]号,2013年1月10日.

猜你喜欢

纺织标准与质量(2022年1期)2022-07-12 06:01:18

今日农业(2021年4期)2021-06-09 06:59:44

海峡姐妹(2020年10期)2020-10-28 08:08:06

英语文摘(2019年6期)2019-09-18 01:49:16

文史春秋(2017年9期)2017-12-19 12:32:24

艺术品鉴(2017年11期)2017-04-23 05:18:02

校园英语·中旬(2017年1期)2017-02-25 21:16:52

启迪与智慧·教育版(2016年12期)2017-01-12 23:13:41

青年时代(2016年21期)2017-01-04 17:28:24

考试周刊(2016年15期)2016-03-25 03:00:43