家族企业更具有长期导向吗?

——基于家族控制与传承意愿的实证检验

2012-11-14 02:54:38宋丽红

杭州师范大学学报(社会科学版) 2012年2期

宋丽红

(中山大学 管理学院,广东 广州 510275)

经济研究家族企业研究专辑

家族企业更具有长期导向吗?

——基于家族控制与传承意愿的实证检验

宋丽红

(中山大学 管理学院,广东 广州 510275)

长期导向经常被认为是家族企业取得卓越绩效的重要解释,但实证支持不多。从跨时决策和跨代创业视角对家族控制企业的长期导向行为进行检验,并对家族传承意愿在其间的影响进行分析,结果发现,家族控制总体上会显著促进企业慈善捐赠这一长期导向的行为,而对研发投入力度并无影响。进一步对不同家族传承意愿分组的检验显示,家族控制的长期价值视野的运用是有条件的。在意图家族传承的企业中,这一机制才发挥正向的作用,而当家族传承意愿缺失时,家族控制更多表现出非长期导向的行为倾向。

家族企业;长期导向;家族控制;家族传承

一 引 言

Berle和Means在其经典著作《现代公司与私有财产》中预言,随着企业成长,股权分散将成为现代公司所有权结构的主导形式。[1]然而,La Porta、Lopez-de-Silanes & Shleifer和Claessens、Djankov & Lang所做的企业所有权结构的开创性研究表明,无论是在发达国家还是在发展中国家,家族所有或家族控制均是一种极为普遍的企业组织形式。[2,3]家族企业在各国的主导性既有制度视角的产权解释,也有文化视角的规范解释。同样属于制度较为完善的国家,德国和意大利的家族企业覆盖率却高出美国很多。而在中国集体主义和长期导向文化观念下,家族企业一直构成了经济的重大比重。数年来,人们一直在探讨家族企业的优与劣,虽然学者们对家族的正负影响众说纷纭,但家族企业所具有的持续发展和跨代传承的信念得到了普遍认可。家族企业与非家族企业的绩效差异也在多项研究中进行过检验,虽没有一致结论,但强烈的长期导向总是被视为家族企业的独特优势所在。[4]Anderson认为美国企业被德日企业超越很大程度上归因于美国管理者的短期主义(short-termism),过于关注短期利润而不愿为未来长期发展做投资。[5]而德日企业的长期导向管理实践也更为突出,如总部位于德国的科德宝(Freudenberg)集团将长期导向列为企业的指导方针之一,“科德宝集团将继续保持160多年以来家族全资拥有的企业性质。我们深信,立足长远的经营理念是我们的主要优势,能使我们的客户和合作伙伴获益匪浅”。*http://www.freudenberg.cn/cn/about-us/guiding-principles.

美国企业的现象更值得我们借鉴。尤其是在中国转型经济背景下,最初实干积累的财富远比不上投资收益的膨胀,越来越多的实业家转行改做投资家。创业板的推出使多个创业家族一夜暴富,过于关注短期收益,而模糊了企业长远发展方向。即使在已传承的家族企业内,很多家族二代往往钟情投资多过实业,在现在赚快钱的时代,收益缓慢的实业似乎没有多少吸引力。那么,在现今似乎短期主义成为多数人的主导价值的背景之下,家族企业是否仍具有高瞻远瞩的魄力?在面临交接班的困境下,家族企业能否如愿实现家业永续的梦想?即家族控制企业是否表现出更多的长期导向行为?虽然很多研究都指出强烈的长期导向是家族企业取得卓越绩效的重要解释,[6]但实证检验尤其是大规模的定量数据研究很少。本文基于管家理论和跨代创业视角,利用2010年全国工商联私营企业调查数据库对我国家族企业的长期导向行为进行检验,并对其在不同传承意愿情境下进行比较分析,以期对现实中的家族企业传承和跨时选择决策有所启示。

二 文献回顾和研究假设

20世纪八九十年代,美国学者对经济短期主义进行了激烈的争论。[7]Laverty将短期主义定义为,追求那些可产生短期最优结果而在长期则是次优的行为。[7]长期导向或长期主义常常与短视或短期主义相对应,指的是优先选择那些在一定延后时间产生长远影响的决策和行为的倾向性。[8]Zahra、Hayton & Salvato则将长期导向视为组织文化的一个维度,认为可给家族企业带来独特的优势[9],Astrachan、Klein & Smyrnios开发的衡量家族影响的F-PEC量表也包含了对未来和长期导向的衡量,如对家族企业未来的支持、对家族企业的长期参与等。[10]家族企业的长期导向还有多种表达方式,如扩展的时域[11]、长期财务目标[4]和永续经营等[12]。

家族企业文献多认为家族企业比非家族企业更具有长期导向,[13,14]也在一系列指标上取得了比非家族企业更卓越的绩效,如获利性[15]、效率[16]及销售增长[17]。长期导向也被视为是家族企业独特性和竞争优势的重要来源。研究者已经对家族企业长期导向的重要前因进行了探索,Zellweger将家族企业应用更长的决策时域的原因归结于:传承和跨代目标、更长的CEO任期以及家族企业在具有延后的绩效时域行业的普遍性。[19]

时间作为战略决策的参考要素在企业管理决策中起着重要作用,企业的长短期行为往往是与企业的跨时选择决策相关的,即特定决策的成本和收益是分离的,如技术投资或新市场进入等高层管理决策通常都涉及跨时选择问题。跨时选择决策常常需要权衡短期和长期利益,包括那些对短期是最优行为而长期并未如此的情境[7],对短期绩效的偏爱有可能造成企业长期价值的损害[19]。Laverty在短期主义论战中深入分析了短期主义的五种解释:有缺陷的管理实践、管理机会主义、股票市场近视、流动或非耐心资本和信息不对称。[7]有缺陷的管理实践指的是过度依赖现今流行的投资评估技术,而忽略无形和难以量化的回报;管理机会主义解释认为短期行为可能是管理者视角的最优选择。在道德困境模型中,管理者更偏爱那些能快速增强个人声誉的短期投资,或者管理者为保工作安全,会更偏爱回报快的短期项目。[20]股票市场近视观点则认为股票市场会低估长期导向的投资行为,因此管理者不得不从短期回报考虑以避免被兼并。[21]也有学者研究指出财务投资者雇佣的投资专家过于看重季报或年报中的短期数字,当股票作为商品交易时,股票所有者对需要等待长期回报的投资项目往往不太感兴趣。[22]这也与流动或非耐心资本有关,美国企业和资本市场的短视主义可能会引起投资不足。[23]在德国或日本,大量股票被银行或公司持有,而在美国则多为外部的资本提供者如基金或专业投资公司,后者更强调资本的流动而对企业长期发展的重视较少。此外,信息不对称也是管理近视的原因之一,管理者比其他外部投资者更加了解公司,表面良好的短期绩效成为彰显管理者能力的信号工具。有学者认为企业应该采取行动以获取长期价值[23],但一定的短期绩效表现往往是存活下来的前提[24]。长短期的平衡就有两种基本可能性:一是管理者的短期行为同样带来最优的长期结果。在这种情况下,管理近视或无视长期结果将不再是一个重要问题。第二种可能性是短期绩效的获得是以牺牲长期绩效为代价的,即时间上的权衡是次优的。同样,为了获得长期而牺牲短期绩效的长期主义也是次优的。短期和长期的权衡是家族企业的一个永恒话题。

对于家族企业,股票市场近视和流动或非耐心资本可能不再成为短期导向的原因。强烈的长期导向通常被认为是解释家族企业为何绩效优于非家族企业的原因之一。例如,Anderson and Reeb指出,家族股东相对于其他股东具有更长的投资视野,相比于短期项目,更可能愿意投资那些长期的项目。[4]基于此,家族股东相比于其他类型的股东更加具有耐心资本和更愿意考虑一些非短期结果的投资决策。管家理论也认为家族所有权是家族偏爱长期投资时域的重要驱动力,家族所有者更可能以管家而非代理人的身份行事。[25,26]相比于非家族企业,家族企业的高管也往往有更长的任期,更看重企业的长期绩效。[18]Block在其博士论文中对家族企业长期导向的检验发现,只有家族成员担任董事长或CEO的家族企业才会比非家族企业更多投资长期项目,而且长期项目投资的变动在家族企业中更少受到现金流变动的影响。[27]基于此,家族控制企业兼具家族与企业的目标,也时常面临短期和长期的权衡。当家族成为企业控制者时,家族已不再仅是单纯的股东或管理者,家族与企业的相互嵌入,使得企业已成为家族的一部分,成为整个家族身份和传统的象征。家族的财富和声誉与企业紧密相连,家族的延续与企业的延续息息相关。传统代理理论认为的家族可能具有的侵占小股东利益的风险,在这种情境下被约束。家族控制程度越高的时候,控制家族越有动力和能力做出长期有益的决策,而不必像在分散股权结构下的左右约束。因此,我们提出假设1:随着家族控制程度的增强,企业表现出更多的长期导向行为。

此外,许多家族企业意图将企业传给家族后代,以建立持续的家族财富。[28]Poza也指出家族企业区别于非家族企业最明显的特征就是,家族希望保持企业在世代间延续的意愿。[29]当家族作为企业控制者时,企业不再是随意买卖的资产,而是成为家族财富和地位的象征,对控制权的孜孜以求往往寄托着家业的持续延绵。[30]虽然以往对家族控制的研究往往聚集于其所蕴含的治理和收益价值,然而近来家族创业的研究更多开始关注家族控制权所包含的跨代创业和创新意义。家族控制是企业利用和实现企业家精神的基础,也是激发跨代创业潜能的重要保障。[31]但对家族企业传承的研究发现,家族后代能力不足或创业精神泯灭均可能造成家族传承的中断或失败。一些家族企业在面临无合适候选人的情境下,只能通过上市或卖出股权逐步实现创业退出。基于此,家族传承的意愿是影响家族控制与企业长期导向行为关系的一个重要变量。家族企业要在跨代之间实现长期可持续发展,不仅取决于权力的交接,更依赖家族企业背后家族创业精神的传承。[32]在意图家族内传承的企业中,家业的延续和跨代创业精神的发挥都赋予了家族控制企业更长的投资时域。我们提出假设2:相比于无意在家族内传承的企业,在有家族传承意愿的企业中,家族控制更可能促进企业的长期导向行为。

三 研究设计

(一)样本与数据收集

本文的原始数据源自中国私营企业研究课题组在2010年进行的第九次全国私营企业抽样调查数据库,调查对象是全国各地的私营企业家,此次调研旨在深入分析我国当前非公有制经济的发展态势和问题。参与调查的企业样本共有4614家,分布于全国各省市自治区,从事各种行业经营。根据《中国民营经济发展报告》,截至2009年底,登记注册的私营企业已达740.15万户,占全国登记注册企业总数的70%以上。而私营企业中,又以家族企业为主,尤其是中小企业,家族控制的情况更为普遍。家族在企业所有权、董事会或管理岗位等不同方面都有不同的涉入程度。鉴于全国私营企业调查的企业多为中小型非上市公司,本文将任何满足绝对控股水平(家族控股达到50%及以上)、家族成员担任董事长或家族成员任CEO三个标准之一的,均视为家族控制企业。虽然课题组严谨控制调查过程,力图提高数据的完整性和真实性,但由于涉及企业所有权结构及真实绩效等具有较高敏感性的信息,仍有较多的数据缺失。为保证数据的准确性,本文剔除了一部分不符合客观事实或缺失值过多的样本,最终有931家企业样本进入后续分析。

(二)变量测量

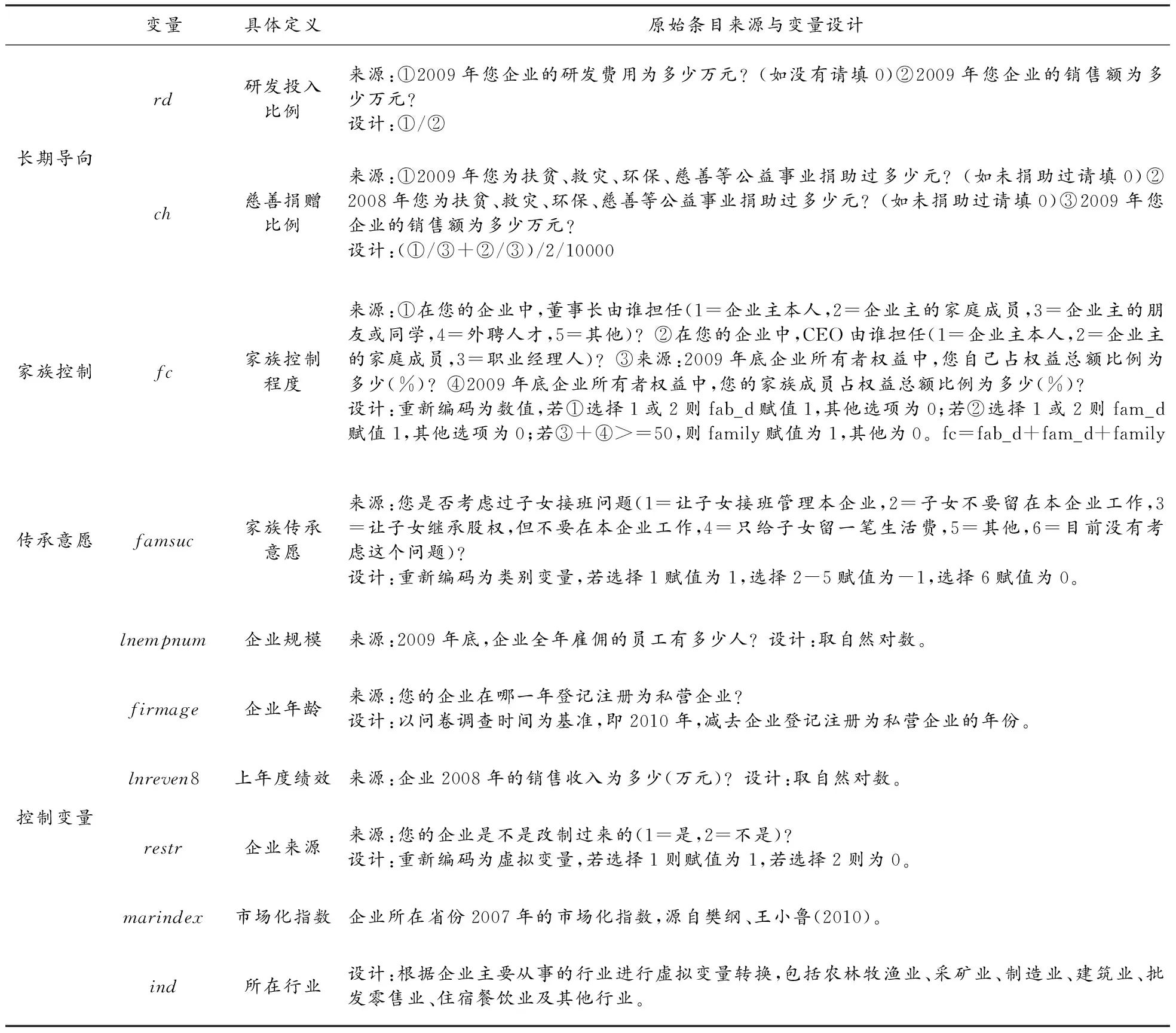

1 因变量 根据Miller & Le Breton-Miller对长期导向行为的分类和测量建议[12],本文从研发投入和慈善捐赠两个方面来量度企业的长期导向行为。两个变量均采用占企业销售收入的比例形式表示,具体操作性指标见表1。

表1 变量定义

注:所有条目和数据都来源于中共中央统战部、全国工商联、国家工商行政管理总局和中国民(私)营经济研究会于2010年对全国私营企业家进行的第九次抽样调查回收问卷。

2 自变量 家族可通过采用持股、任董事长或CEO任何一种方式或几种方式的组合来加强控制。本文将家族同时采用的控制方式数量作为家族控制强度的代理变量,若同时满足家族所有权大于50%、董事长由家族成员担任、CEO由家族成员担任三个标准的为控制程度最高,只满足其一的控制程度最低。家族传承意愿是衡量家族企业主希望将企业传承给家族成员的态度,根据企业家对子女接班问题的回答分为意图家族传承、无意家族传承和不确定三类。

此外,根据以往研究,本文把可能影响企业跨时选择决策的企业特征作为控制变量纳入模型中,包括企业年龄、规模、上年度销售收入、行业、是否改制而来和所在省市的市场化指数。各个原始变量的条目来源和具体设计如表1所示。

四 实证检验和结果

(一)描述性统计分析

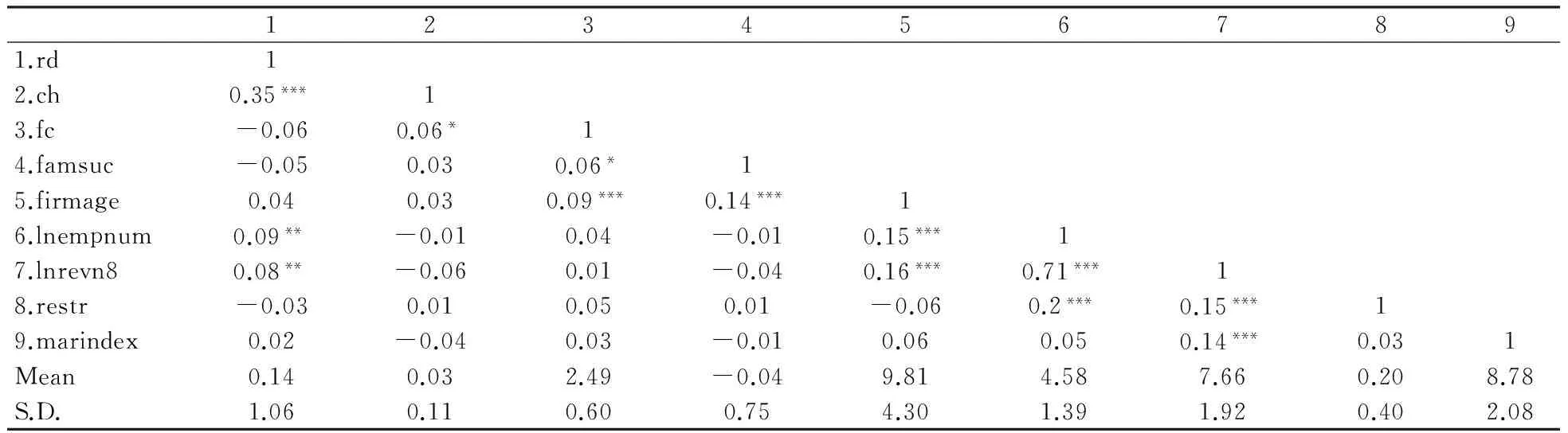

各变量的均值、标准差和相关系数如表2所示。从对样本特征的描述来看,样本中51%的企业从事制造业,从事农业和批发零售业的各占到12%,其他零散分布于各个行业。从地区来看,60%的样本企业来自东部省份,中部和西部省份各占20%。从样本企业年龄来看,平均成立时间为9.8年,最短者为2年,最长为21年。此外,企业主的平均年龄达到47岁,九成以上为男性企业家,大部分企业家接受过初中至大专教育。从表2中可以看出长期导向行为的两个维度(慈善投入和研发比例)在0.001水平上显著正相关。就家族控制方式来看,54%的企业同时采用绝对控股、家族成员任董事长和CEO的方式施加控制,40%的企业同时采用其中的两种方式,仅有6%的企业只采用一种控制方式。从家族传承意愿来看,43%的企业家尚未考虑企业是否在家族内传承,27%的企业家希望自己的子女接班管理企业,而37%的企业主不希望子女接班,只让他们继承股权或不在原家族企业内工作。就控制变量来看,只有企业规模和前一年的绩效与企业研发投入显著正相关。

表2 相关系数及均值、标准差

注:***P<0.001,**P<0.01,*P<0.05,双尾检验。

(二)回归分析与假设检验

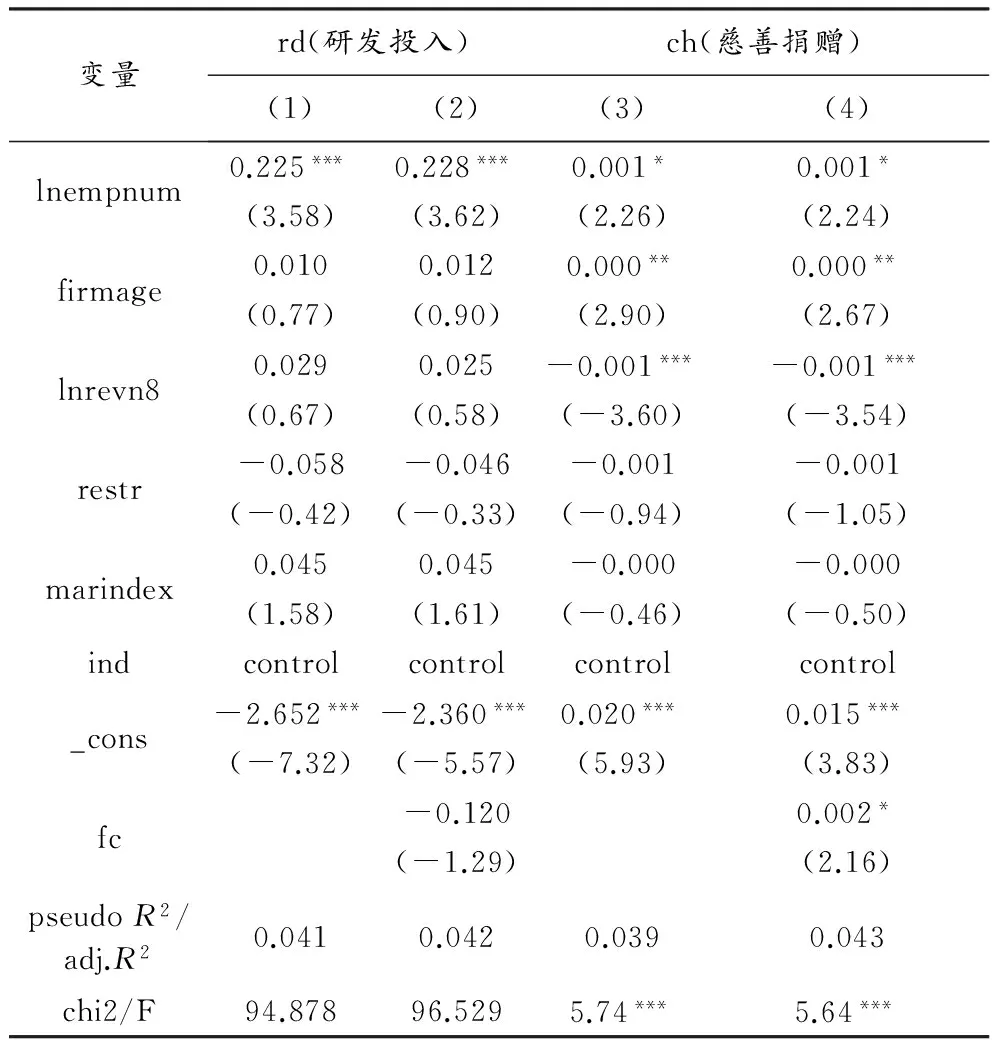

为检验前文提出的理论假设,本文采用Tobit模型分析因变量为连续变量、但有一定比例为0值的研发投入行为,对慈善投入行为进行OLS回归分析。*为避免极端值的影响,对慈善投入变量进行了1%的缩尾处理。在检验不同家族传承意愿对家族控制企业的长期导向影响之前,本文先对不同家族控制程度企业内的长期导向行为进行总体检验。表3的结果显示,总体上,家族控制程度对企业慈善捐赠行为有显著的正向影响,而对于研发投入的作用为负,但不显著。就控制变量来看,企业规模显著正向影响企业的研发投入力度和慈善投资,而其他控制变量的作用均不甚明显。

表3 长期导向行为与家族控制程度回归分析表

注:***P<0.001,**P<0.01,*P<0.05

进一步根据家族传承意愿的分组检验结果如表4所示,家族控制对企业长期导向行为的影响在不同家族传承意愿组下是有差异的。在无意将企业传给子女接班的企业中,家族控制程度高反而更会抑制企业研发投入力度,而在意图家族传承的企业中,家族控制对长期导向行为并无显著的负向作用。在意图子女接班传承的企业中,家族控制程度越高,企业越可能投资一些慈善项目等长期导向的行为,在无传承意愿的企业中,家族控制会降低慈善投入,但并不显著。总体而言,两种检验结果是一致的,家族传承意愿会对家族控制与企业长期导向行为的关系有所影响,家族控制在有家族传承意愿的企业内更可能促进长期导向行为,而在无传承意愿的企业中,家族控制会减少实行长期导向行为的战略。

五 结论与讨论

本研究采用2010年全国私营企业调查数据库对“家族企业更具有长期导向吗”这一问题进行了检验。在分析家族控制对企业长期导向行为直接影响的基础上,我们进一步对家族传承意愿在其间的影响进行了初步探测。结果发现,家族控制总体上会显著促进企业投入慈善行为这一长期导向的行为,而对研发投入力度并无影响。而在家族传承意愿分组分析中,我们发现,在无意家族传承的企业中,家族控制反而会抑制研发投入这一具有长期导向的活动,而在有家族传承意愿的

表4 不同传承意愿下家族控制与长期导向行为回归分析表

注:***P<0.001,**P<0.01,*P<0.05

企业里,家族控制对慈善投入这一具有长期视野的行为的正向作用是显著的。因此,家族控制的长期价值视野的运用是有条件的,在有家族传承意愿的企业中,这一机制才发挥正向的作用。而当家族传承的意愿缺失时,家族控制可能更多表现出非长期导向的倾向。这与家族传承这一本来就具有较强时域的事件的潜在含义是一致的。家族企业的跨时决策是与家族控制程度和传承意愿紧密相关的。寄望家业长青的企业更可能选择投资回收期长、未来收益高的项目,而家族传承无望的企业更可能进行当前利益的收割,多关注短期的绩效表现。可见,家族企业是相似的,但也是不同的,并不是所有的家族企业都会关注长期表现,重长远超过当前,只有那些意图世代传承的家族控制才会带来长期导向的行为。然而,国内多数家族企业领导人对传承制度疏于考虑,在位者不愿放手和二代不愿接班的现象并存,这无疑不利于企业做出正确的跨时投资决策,甚或阻碍企业的跨代创业成长和长期持续发展,将传承问题纳入企业战略日程已是时势所需。不过,本文仅选择了研发投入和慈善捐赠两个方面来衡量企业的长期导向行为,因此本文结论的推广具有一定的局限性。本文只是就家族企业的长期导向展开探索性的量化检验,更多定性与定量结合的研究,以及长期主义和短期主义价值观下长期导向行为和短期导向行为的比较研究或许是值得在未来研究中进一步挖掘的方向。

[1]A Berle, G Means.TheModernCorporationandPrivateProperty[M]. New York: Macmillan,1932.

[2]R La Porta, F Lopez-de-Silanes, A Shleifer. Corporate Ownership Around The World[J].JournalofFinance,1999,(54).

[3]S Claessens, S Djankov, L H P Lang. The Separation of Ownership and Control in East Asian Corporations[J].JournalofFinancialEconomics,2000,58.

[4]R C Anderson, D M Reeb. Founding-Family Ownership and Firm Performance: Evidence from the S&P 500[J].TheJournalofFinance,2003,(3).

[5]H G Anderson. Why U.S. Managers Might Be More Short-Run Oriented Than the Japanese?[J].EconomicCommentary,1991,(1).

[6]Le Breton-Miller I, D Miller. Why Do Some Family Businesses Out-Compete? Governance, Long-term Orientations and Sustainable Capability[J].EntrepreneurshipTheoryandPractice,2006.

[7]K J Laverty. Economic Short-termism: The Debate, The Unresolved Issues and The Implications for Management Practice and Research[J].AcademyofManagementReview,1996,21.

[8]G T Lumpkin, K H Brigham, T W Moss. Long Term Orientation: Implications for The Entrepreneurial Orientation and Performance of Family Businesses[J].Entrepreneurship&RegionalDevelopment,2010,22.

[9]S A Zahra, J C Hayton, C Salvato. Entrepreneurship in Family Versus Non-Family Firms: A Resource-Based Analysis of The Effect of Corporate Culture[J].EntrepreneurshipTheoryandPractice,2004,28.

[10]J H Astrachan, S B Klein, K X Smyrnios. The F-PEC Scale of Family Influence: A Proposal for Solving The Family Business Definition Problem[J].FamilyBusinessReview,2002,15.

[11]H S James. Owner As Manager, Extended Horizons and The Family Firm[J].InternationalJournaloftheEconomicsofBusiness,1999,(6).

[12]D Miller, I Le Breton-Miller.ManagingfortheLongRun:LessonsinCompetitiveAdvantagefromGreatFamilyBusinesses[M]. Boston, MA: Harvard Business School Press,2005.

[13]L R Gomez-Mejia, K Haynes, M Nunez-Nickel, K Jacobson, J Moyano-Fuentes. Socio-emotional Wealth and Business Risks in Family Controlled Firms: Evidence from Spanish Olive Oil Mills[J].AdministrativeScienceQuarterly,2007,(52).

[14]F W Kellermanns, K A Eddleston, T Barnett, A Pearson. An Exploratory Study of Family Member Characteristics and Involvement: Effects on Entrepreneurial Behavior in The Family Firm[J].FamilyBusinessReview,2008,(21).

[15]B Villalonga, R Amit. How Do Family Ownership, Control, and Management Affect Firm Value?[J].JournalofFinancialEconomics,2006,(80).

[16]D McConaughy, C Matthews, A Fialko. Founding Family Controlled Firms: Performance, Risk, and Value[J].JournalofSmallBusinessManagement,2001,(39).

[17]J J Chrisman, J H Chua, L P Steier. The Influence of National Culture and Family Involvement on Entrepreneurial Perceptions and Performance at The State Level[J].EntrepreneurshipTheoryandPractice,2002,(26).

[18]Zellweger T. Time Horizon, Cost of Equity Capital, and Generic Investment Strategies of Firms[J].FamilyBusinessReview,2007,(20).

[19]Hayes RH, Abernathy WJ. Managing Our Way To Economic Decline[J].HarvardBusinessReview,1980,(60).

[20]Hirshleifer D, Thakor A V. Managerial Reputation, Project Choice and Debt[J].ReviewofFinancialStudies,1992,(5).

[21]J Stein. Takeover Threats and Managerial Myopia[J].JournalofPoliticalEconomy,1988,(96).

[22]M T Jacobs.Short-TermAmerica:TheCausesandCuresofOurBusinessMyopia[M]. Boston: Harvard Business School Press,1991.

[23]M E Porter. Capital Disadvantage: America’s Failing Capital Investment System[J].HarvardBusinessReview,1992,(70).

[24]W A Van der Stede. The Relationship between the Consequences of Budgetary Controls: Slack Creation and Managerial Short-term Orientation[J].Accounting, Organizations and Society,2000,(25).

[25]J H Davis, F D Schoorman, L Donaldson. Toward A Stewardship Theory of Management[J].AcademyofManagementReview,1997,(22).

[26]K A Eddleston, F W Kellermanns. Destructive and Productive Family Relationships: A Stewardship Theory Perspective[J].JournalofBusinessVenturing,2007,(22).

[27]Block J.Long-termOrientationofFamilyFirms:AnInvestigationofR&DInvestments,DownsizingPractices[D]. Executive Pay. Gabler Verlag,2009.

[28]J L Ward.PerpetuatingTheFamilyBusiness[M]. Marietta: Family Enterprise Publishers,2004.

[29]E J Poza.FamilyBusiness[M]. 2nd ed. Mason, OH: Thomson South-Western,2007.

[30]M Casson. The Economics of The Family Firm[J].ScandinavianEconomicHistoryReview,1999,(47).

[31]T G Habbershon, J Pistrui. Enterprising Families Domain: Family-influenced Ownership Groups in Pursuit of Transgenerational Wealth[J].FamilyBusinessReview,2002,(3).

[32]李新春,何轩,陈文婷.战略创业与家族企业创业精神的传承——基于百年老字号李锦记的案例研究[J].管理世界,2008,(10).

AreFamilyEnterprisesMoreLong-termOriented? ——AnEmpiricalStudyofFamilyControlandSuccessionIntentionEffect

SONG Li-hong

(Business School, Sun Yat-Sen University, Guangzhou 510275, China)

Long-term orientation is always regarded as an important explanation of family enterprises’ superior performance even though with little empirical support. Based on the inter-temporal decision and transgenerational entrepreneurship perspectives, this study analyzes the long-term orientation behaviors of family controlled enterprises and examines the contingency effect of family succession intention. The result shows that family control helps improve enterprises’ charity donation, but has no impact on long-term behaviors such as research and development investment. Subgroup analysis further reveals that the long-term value of family control is conditional. Family control is more positively related to long-term oriented behaviors in enterprises with intention to pass on to the next generation than those without this intention. Moreover, family control in enterprises without family succession intention behaves more short-term oriented.

family enterprise; long-term orientation; family control; succession intention

2012-01-04

国家自然科学基金项目“控制权结构、家族创业与企业价值”(71172167)、中山大学“985工程”三期项目“中国家族企业研究创新基地”、广东省高等学校高层次人才珠江学者项目、中山大学2011年度笹川基金博士生重要创新项目的研究成果。

宋丽红(1986-),女,河北邢台人,中山大学管理学院博士研究生,主要从事家族企业与创业研究。

F276.5

A

1674-2338(2012)02-0088-07

(责任编辑:沈松华)

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16 03:12:52

小哥白尼(军事科学)(2019年9期)2019-12-21 02:09:34

电影(2019年3期)2019-04-04 11:57:18

阅读(低年级)(2018年11期)2018-05-14 09:37:53

少儿科学周刊·少年版(2017年3期)2017-06-29 14:01:15

资源再生(2017年4期)2017-06-15 20:28:30

农村财务会计(2017年2期)2017-02-22 06:01:38

中欧商业评论(2016年6期)2016-12-29 14:48:27

疯狂英语(双语世界)(2015年1期)2016-01-08 06:07:14

教育界·下旬(2014年5期)2014-06-30 05:01:45