家族涉入与民营企业公司创业

——职业经理人视角的理论与实证研究

2012-11-14 02:50:17杨学儒

杭州师范大学学报(社会科学版) 2012年2期

杨学儒,李 军

(1.华南农业大学 经济管理学院,广东 广州 510642;2.广东工业大学 商学院,广东 广州 510006)

经济研究家族企业研究专辑

家族涉入与民营企业公司创业

——职业经理人视角的理论与实证研究

杨学儒1,李 军2

(1.华南农业大学 经济管理学院,广东 广州 510642;2.广东工业大学 商学院,广东 广州 510006)

因为缺乏对公司创业活动中职业经理人的作用和动机的关注,现有的文献存在两类相互对立的观点,认为家族涉入有利于或不利于公司创业。而我们的调查表明,近年来职业经理人在公司创业活动中发挥了越来越重要的作用,在此情境下,关注其动机则成为理解家族企业治理与公司创业关系的突破口。因此,从委托代理理论出发把公司创业活动区分为两类:代理人预期既能给自身带来收益也能给组织带来租金的企业家精神型创业,和代理人预期能给自身带来收益但会给组织带来损失的机会主义型创业。在理论分析的基础上,通过实证检验发现,赋予股权可以促进职业经理人的企业家精神型创业,家族涉入董事会与管理层能够抑制职业经理人的机会主义型创业。这也表明,目前民营企业广泛存在的家族涉入有其合理的一面。

家族企业;委托代理;职业经理人;企业家精神;公司创业

委托代理问题源于经理们常常既有能力又有动机做出损害股东利益而有利于自身的战略和实践,[1]是研究和指导所有权和控制权(一定程度的)分离下公司治理安排最主要的基础理论。以往大量经典文献关注的中心问题是:如何通过适当的公司治理安排来监督和控制代理人,从而减少代理成本,即如何减少代理人偷懒、滥用和侵占。

Rajan和Zingales指出,“我们必须将公司治理的焦点从减少股东与经理之间的代理成本转到研究给予企业向人力资本提供激励的机制”。[2]李新春等进一步认为传统的公司治理理论“强调对于企业控制权的控制,而淡化了企业作为企业家精神租金创造的意义”[3];并证实公司治理实质上包含着朝向企业家精神的保健机制和激励机制,其共同作用影响了企业家精神的发挥,从而影响公司创业。

不过,学者们很少讨论对创业活动的监督与控制,其原因可能是大多数研究者认为创业活动与承担风险和不确定性相关而无法监督,或者认为没有监督的必要——创业总是有利于企业或委托人通过调整“分成租”[4]来激发企业家精神并实现激励相容。这种观点有其合理之处,但是在企业家人力资本越来越重要的今天,创业活动所导致的企业家才能提升显然应被视为创业活动的另一重要收益;而某些公司创业活动即便不能给企业带来租金,它仍然有可能被追求企业家人力资本增值的代理人实施(这类创业活动本文称之为机会主义型创业,详见后文)。也就是说,仅仅靠“分成租”等激励措施难以解决这类委托代理问题。因此,好的公司治理应同时关注到:激励企业家精神型创业,抑制机会主义型创业。

本文认为家族企业治理的特色就在于不仅可通过赋予职业经理人股权激励企业家精神型创业,还可以通过家族涉入董事会和家族涉入管理层抑制职业经理人的机会主义型创业。利用珠三角地区的调研数据,实证检验证明:赋予职业经理人股权、家族涉入董事会和家族涉入管理层等措施对创业(导向)具有显著的促进和抑制作用。这说明,民营企业普遍存在的家族涉入有其合理之处,家族涉入的“非现代企业”绩效优异的现象也并非假象。

一 委托代理结构下职业经理人的创业行为

(一)创业活动与企业家人力资本增值

创业就是识别和创造机会、获取和整合资源的过程。本文中企业家人力资本的增值主要指创业过程中职业经理人获取的“特异性知识”,这些特异性知识是识别外生机会或创造机会重要的“先前知识”(prior knowledge)[5-7]。近年来,学者们越来越认识到一般管理、技术工作中学到的基本上是通用性的管理经验、技术经验,而它们对机会识别、创造和开发利用的影响并不显著。[8]相反,只有识别机会、管理创新、技术创新、组织更新、新创企业等需承担不确定风险的“干中学”经历才有利于获取特异性的先前知识。[9-11]

另一方面,在目前中国家族企业普遍的家长式领导行为、集权化和较高的权力距离的情境下,只有拥有一定控制权并进行风险决策的企业家(包括高层经理)才能较全面地掌握与公司创业活动相关的特异性知识,负责具体执行、实施的一般管理人员以及其他员工难以体会和理解其价值。正如李新春所指出的,“(但)除非个人能上升到企业较高层的管理位置,否则,难以近距离地观察和体会从而获取经营决策的能力”。[12]这正是Matusik[13]和Dess et al[14]强调公司创业活动中的经验学习(experimental learning)对企业家获取特异性知识和创造竞争优势之重要性的意义所在。总之,家族企业的高层职业经理通过公司创业活动经验学习能实现企业家人力资本增值。

(二)企业家人力资本增值的实现

企业家人力资本增值是一种尚未行权的期权,[15]它的行权尚需要特定的资源与之配合,行权价格的高低与行权的时机和行权方式紧密相关。一般来说,职业经理人创业活动获得的企业家人力资本增值可以通过再谈判、自己创办企业或跳槽等行权方式来实现其经济价值。目前企业家人力资本增值作为一种重要收益已经非常普遍。一些研究间接发现了职业经理人注重获取企业家人力资本增值的行为,还有一些研究侧面印证了职业经理人的企业家人力资本增值的行权。比如,张建琦等发现民营企业提供的职业发展机会与职业经理人进入意愿正相关,因为“企业不仅是职业经理人人力资本使用发挥和实现价值的场所,更是职业经理人人力资本不断成长和提升的载体。职业经理人进入民营企业不仅仅是为了追求短期的现金收入,同时也是为了实践自己的知识,获得更多的管理能力和经验”。[16]如果职业经理人只是希望获得专业的管理知识,外资企业似乎是一个更好的选择。这表明职业经理人将企业家人力资本增值的获得视为一种报酬,而且比现金收入等报酬更优先。现阶段我国民营企业的一个普遍现象是职业经理人流失非常严重,[16]“超过50%以上的经理人表示在未来3年内要进行创业,而且有创业冲动的经理人越来越多”。[17]刘志彪进而提出了“创业型雇员”[18]这一概念,意指一类有着创业精神的高级职员(特别是高级经理人),他通过进入企业,获得有关企业运作的关键、专用性人力资本,然后通过自己创业或跳槽转移人力资本。其中最重要的是在公司创业活动中获得的有益于识别机会的企业家人力资本,它是创建新企业的前提。

(三)职业经理人两类创业行为:企业家精神型创业和机会主义型创业

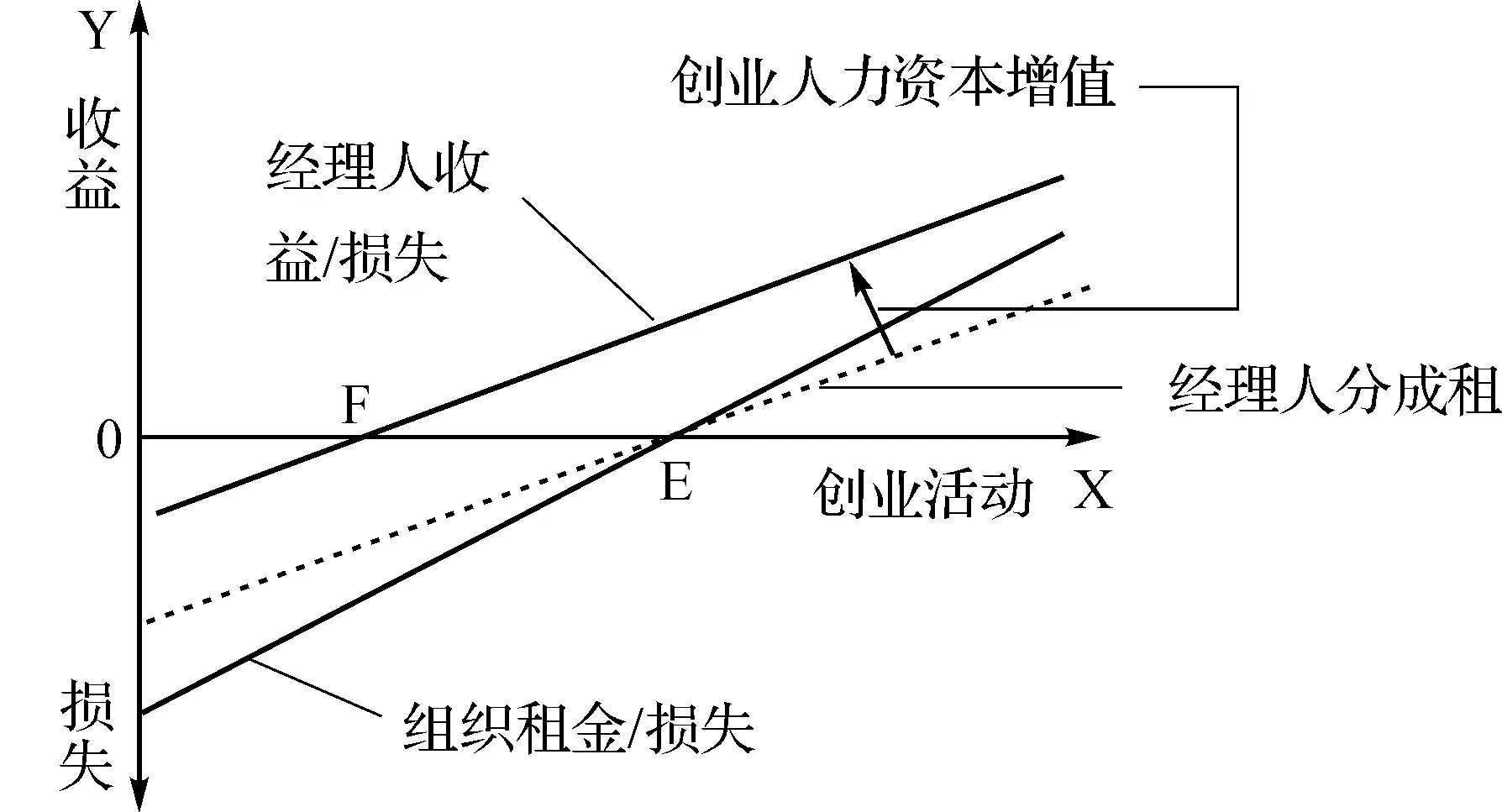

我们用图1来说明这一问题。为了简单起见,我们并没有考虑创业活动所需要的代理人努力成本,但这并不影响结论的成立。图1中X轴表示公司创业活动的分布,设E点右边的创业活动产生组织租金,左边的创业活动带来组织损失。Y轴表示创业活动的收益或损失;组织租金/损失曲线表示企业的收益/损失;职业经理人“分成租”是组织租金/损失的一个比例;箭头号表示职业经理人受益的另一部分,即企业家人力资本增值。职业经理人收益/损失曲线表示职业经理人与创业活动相关的收益,它等于“分成租”加企业家人力资本增值。在有分成租激励的情况下,企业家精神得到激励,会从事追求组织租金的创业行为,即选择图1中E点右边的创业活动。而考虑了创业活动导致的企业家人力资本增值后,职业经理人的收益/损失曲线会向上平移,与X轴相交于F点,也就是说,职业经理人还会从事EF点之间的会带来组织损失的创业活动。

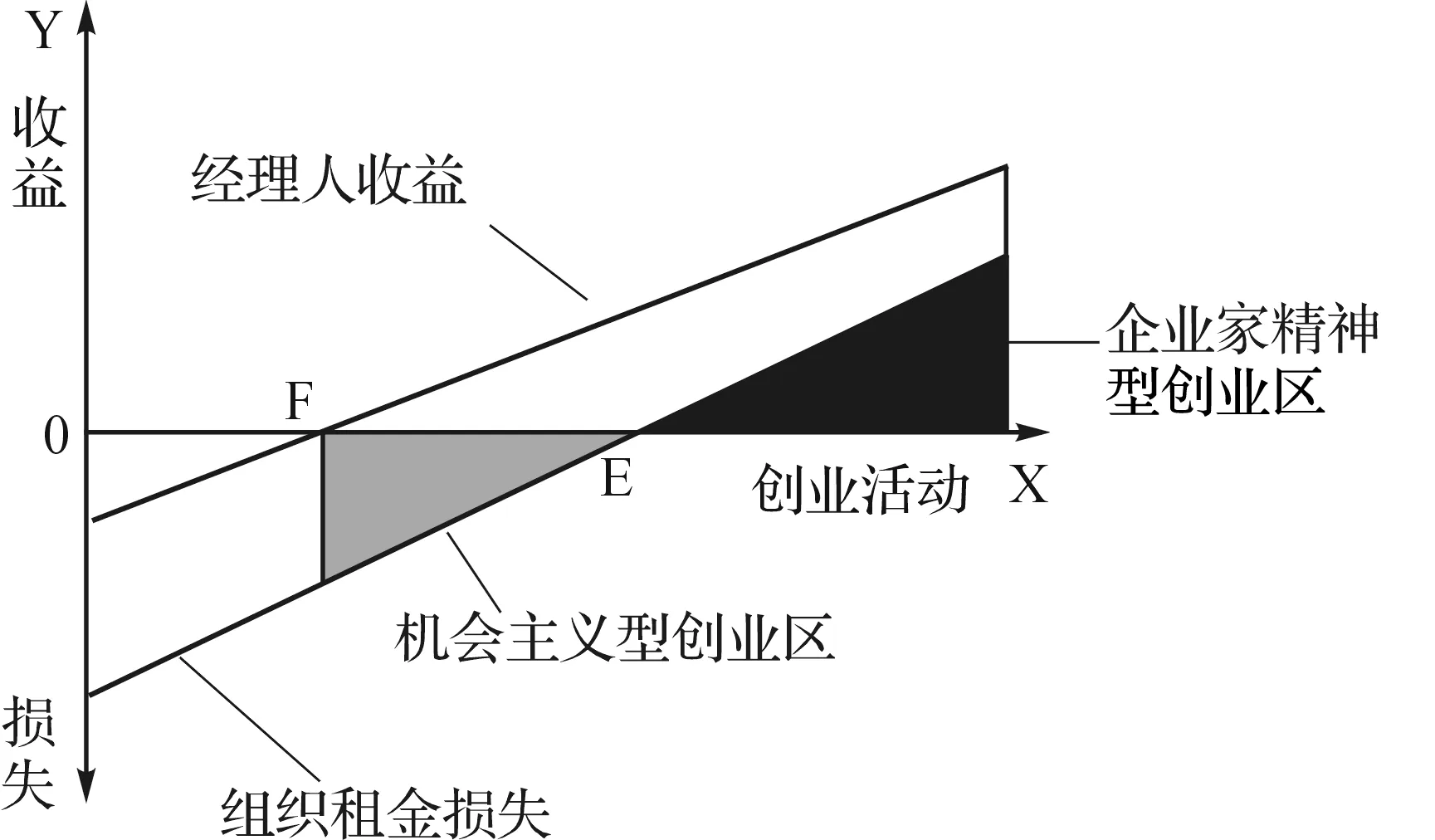

进一步,我们可以区分两类创业(如图2):企业家精神型创业和机会主义型创业。企业家精神型创业指代理人预期既能给其自身带来收益、也能给组织带来租金的创业活动,即E点右边部分的创业活动,其带来的组织租金为“企业家精神型创业区”的面积;机会主义型创业是指代理人预期能给其自身带来收益,会给组织带来损失的创业活动,即EF点之间的创业活动,其带来的组织损失为“机会主义型创业区”的面积。

图1 注:一个创业活动是带来租金还是损失,一般只有事后才知道。这里简化假设经理人的事前判断是正确的。

图2

其实,企业家学习是一个包含着“实验”与“试错”[19]的过程,无论创业活动本身成败如何,企业家都会学到“特异性知识”,甚至失败可能学到更多;创业型雇员可能在推动某项技术创新时,却意图将新技术知识据为己有,通过“自立门户”开发所识别的“机会”。这些现象表明,在企业家人力资本增值成为一种回报后,与激励不完全相容的情况出现了。换句话说,仅仅通过“分成租”之类的激励措施并不能完全解决企业家的治理问题。因为虽然“分成租”比例的改变能引起职业经理人收益曲线与X轴的交点F的左右移动,但这一移动只能一定程度地增大或减小“机会主义型创业区”的面积,却不能消除机会主义型创业。

二 家族企业对职业经理人创业活动的治理

前文分析指出,委托代理框架下职业经理人获取企业家人力资本增值的收益会导致机会主义型创业。另一方面,职业经理人发挥企业家精神、追求竞争优势、获取租金的创业行为对企业成长而言又至关重要。因此,家族企业对职业经理人创业活动的治理必须兼顾激励其企业家精神型创业和抑制其机会主义型创业。

(一)赋予股权激励企业家精神型创业

“分成租”对企业家精神的激发主要通过激励相容机制实现,某种意义上说,股权与其他“分成租”相比,是一种更长期的激励措施。实际上,公司创业过程也可以理解为企业家人力资本外化到企业的过程,并且组织租金的产生不会随着外化过程的结束而迅速出现。正如Zahra所说,创新之类的活动往往对企业的长期绩效影响更明显,此时若采用年终奖金等短期激励手段可能并不能起到很好的激励效果。[20]基于此,我们提出:

假设一:职业经理人持股能激励经理人的企业家精神型创业,从而对公司创业导向有正向影响。

(二)家族涉入抑制机会主义型创业

由于创业活动涉及不确定风险,无法通过完全合约来对其加以监督或约束,所以,以前的研究大多强调从“激励”的角度来探讨激励职业经理人的创业活动。实际上,家族企业要维护家族的经济利益和最终控制权,股权激励的空间有限,但从过程的角度看监督是可行的。另一方面,职业经理人的创业活动是企业家精神和机会主义共同推动的,对企业而言,并非创业活动越多越好,机会主义型创业反而是有害于企业的,因此家族企业治理有必要采取一些措施监督职业经理人,抑制机会主义型创业活动。

虽然创业活动与不确定性紧密关联,不过,从过程的角度来看,图2中“机会主义型创业区”可以通过“监督”来减小,当然也需要兼顾监督的成本。本文研究家族企业对机会主义型创业进行抑制的两种机制:家族涉入董事会与家族涉入管理层。

一方面,家族涉入董事会可以作为家族控制企业重大经营决策的手段,从而可以在控制权层次抑制机会主义型创业。在家族企业里,法律和公司制度要求会使家族推荐或安排一些朋友以独立董事的身份进入企业,这些独立董事往往与企业家族保持着良好的关系往来,是家族控制权的一部分。[21]而非家族推荐的独立董事因没有股权,在公司创业活动的监督上可能是缺乏动机的。[20]创业活动的不确定使得董事会难以区分企业家精神型和机会主义型创业活动,但家族涉入董事会,或在一些没有设立董事会的企业家族成员任董事长或总经理,本身即成为一种信号——家族关注着企业的创业活动,从而起到抑制机会主义型创业活动的作用。另外,家族控制的董事会还可以根据风险高低不同或信息不对称等情况来否决一些职业经理人的创业活动,从而达到抑制机会主义型创业活动的目的。具体而言,对风险高到某个程度的所有创业活动,“宁杀错不放过”;或否决那些董事会和职业经理人关于该创业活动信息不对称程度较高的项目。当然,家族涉入董事会能抑制职业经理人机会主义型创业活动,也可能约束了企业家精神型创业活动。基于此,我们提出:

假设二:家族涉入董事会能抑制职业经理人的机会主义型创业,从而对公司创业导向有负向影响。

另一方面,家族涉入管理层是抑制机会主义型创业活动的有效手段。创业活动的信息不对称性主要涉及两个部分:是否能够获得创业机会信息;是否拥有与机会信息相关的“特异性知识”。家族涉入管理层是指家族成员参与甚至控制并非做出创业决策但却紧密相关的部门,如财务、人事等部门。其实,内部人更有可能突破公司创业活动中的信息不对称性,[20]家族涉入管理层有利于缓解信息不对称,实现更有效的监督。从以往的文献和实践来看,家族涉入管理层和“以亲制疏”其实是联系在一起的,即将家人与外人安排到同一个部门。[22]储小平认为企业主以亲制疏的动机是非常明显的,同时也注重让“自家人”向有能力的外人学习,以提高才干。[22]这说明“以亲制疏”可以让家族成员获得近距离观察性经验(vicarious experience),这种观察有利于家族成员获得部分企业家人力资本增值。更进一步,家族成员涉入管理层可以直接参与创业活动,与“外人”一起承担风险进行战略决策,共同获得企业家人力资本增值。这种策略有非常重要的意义:第一,它使有效的“监督”成为一种现实的可能;第二,某种程度上它重新创造了一种激励相容机制,无论职业经理人的目标是获得“分成租”还是获得部分企业家人力资本增值,家族企业都有所收益,因为要么企业获得组织租金,要么家族成员获得部分企业家人力资本增值。

上文分析表明,家族涉入管理层是抑制机会主义型创业活动的有效手段。基于此,我们提出:

假设三:家族涉入管理层能抑制职业经理人的机会主义型创业,从而对公司创业导向有负向影响。

三 实证检验

(一)变量的测量

自变量:本研究中,职业经理人持股是用家族企业内所有职业经理人持股总和占企业股份的比例来测量的,为客观变量。对于家族涉入董事会,我们设计了家族成员担任董事长、家族成员占董事会比例、家族及推荐人员占董事会比例作为考察的客观变量。对于家族涉入管理层,我们设计了家族成员控制财务岗位、人事岗位、市场岗位和采购岗位来测量,是四个0-1虚拟变量,为客观变量。

因变量:根据以前的研究,我们借鉴国外的成熟量表从三个方面来测量家族企业的创业导向:风险承担性[23,24]、竞争企图性[24]和先动性[25],为主观变量。具体的问卷调查中,我们通过测项的双向对译、企业访谈和试测来保证量表的信度和效度。本次研究中各采用了三个测项来测量风险承担性、竞争企图性和先动性,其Cronbach’s α值为0.693,三个维度因素分别解释了32.3%、17.0%、12.0%,累积解释量达到61.23%。这表明该量表设计基本达到要求,其信度和效度较好,测量比较可靠。

控制变量:本研究考虑了四个控制变量。一是公司年龄,现有研究发现公司年龄对公司创业活动有一定的影响。二是公司总资产,公司总资产一定程度反映了公司内的资源存量,会影响公司创业活动。为了消除异方差,我们对公司总资产做了对数处理。三是全职员工人数,充足的人力资源支持往往与公司创业活动有着密切的关系。四是是否高科技行业,以往研究认为高科技行业有更多的公司创业活动。由于这一测量回答的缺失率为83.6%,太高比例的缺失会影响回归分析的有效性,所以在回归模型中没有使用其作为控制变量。本研究所用控制变量均为客观变量。

(二)假设的量化模型

赋予职业经理人股权激励企业家精神型创业的假设1可以表述为:

模型RT1:风险承担性=FRT1(职业经理人持股比例,全职员工人数,公司年龄,总资产对数)

模型CA1:竞争企图性=FCA2(同上)

模型P3:先动性=FP3(同上)

家族涉入抑制机会主义型创业的假设2、3可以表述为:

创业导向=F(职业经理人持股,家族涉入董事会,家族涉入管理层,控制变量)

考虑到模型中家族涉入董事会和家族涉入管理层共有7个指标,这些指标之间存在复杂的共线性问题,本文根据样本的情况在实证检验中将其简化为模型RT2、模型CA2、模型P2。98.8%的样本企业董事长由家族成员担任,变异太小,不适宜做回归分析;而家族成员占董事会比例和家族及推荐人员占董事会比例两个变量高度相关,且相互有较好的替代效果,不宜同时放入回归模型中;又因为家族企业常常通过安排亲戚、朋友等方式来涉入董事会,家族董事比例在这些企业中缺乏可靠性,所以本研究选择家族及推荐董事比例来代表家族涉入董事会。选择人事岗位和财务岗位是否由家族成员控制来代表家族涉入管理层,因为如果家族成员控制采购,主要的动机是减少“回扣”等代理成本,但常常由于引入市场营销能力的需要而放弃家族控制市场岗位(样本企业的94.8%),这与抑制机会主义型创业行为和获取企业家人力资本的关联程度比之人事岗位、财务岗位是否家族成员控制两个指标都要弱一些。因此,我们将家族涉入抑制机会主义型创业的假设简化为下面三个模型:

模型RT2:风险承担性=FRT2(职业经理人持股比例,家族及推荐董事比例,人事岗位是否家族成员,财务岗位是否家族成员,全职员工人数,公司年龄,总资产对数)

模型CA2:竞争企图性=FCA2(同上)

模型P2:先动性=FP2(同上)

(三)数据收集

本文研究的数据来源于中山大学中国家族企业研究中心于2007年组织的关于广东省汕头市与东莞市两地家族企业发展状况的大型调研。数据收集的具体过程如下:首先于2007年8月在汕头市对问卷进行试测,根据发现的问题对问卷进行了修订;然后分别于2007年9月和2007年10月-11月在汕头两次发放回收问卷;2007年9月中旬-10月中旬和2007年11月-12月在东莞两次发放回收问卷。问卷的调查对象均为家族企业业主。

本次调研共发放问卷570份,回收447份,回收率78%;其中,有效问卷270份。在本研究中,根据该企业高管中是否有非家族成员来判断企业是否引入职业经理人,获得207个(占总有效样本的77%)引入了职业经理人的有效问卷作为研究样本。

(四)样本概况

本次研究的样本企业均为非上市私营企业,平均总资产6881万元,全职员工人数293人,其中95.4%的企业属于职工人数少于2000、总资产少于4亿元人民币的中小型企业,而68.0%属于职工人数少于300、总资产少于4000万的小型企业。研究样本企业主年龄最大为70岁,最小26岁,平均44岁;企业主学历在初中以下的比例为9.6%,在大专、本科及以上的为55.8%。这些引入了职业经理人的家族企业,家族涉入的程度依旧较高。家族持股比例均值为83.2%;董事会中家族成员的比例为51.3%,加上家族推荐和安排的董事则达到了70.7%;并且98.8%的企业董事长由家族成员担任,74.3%的企业总经理由家族成员担任,企业主同时兼任董事长总经理的企业也有31.9%;而人事、财务、采购、市场等关键岗位由家族成员担任的比例分别为23.5%、35.7%、46.9%、5.2%。

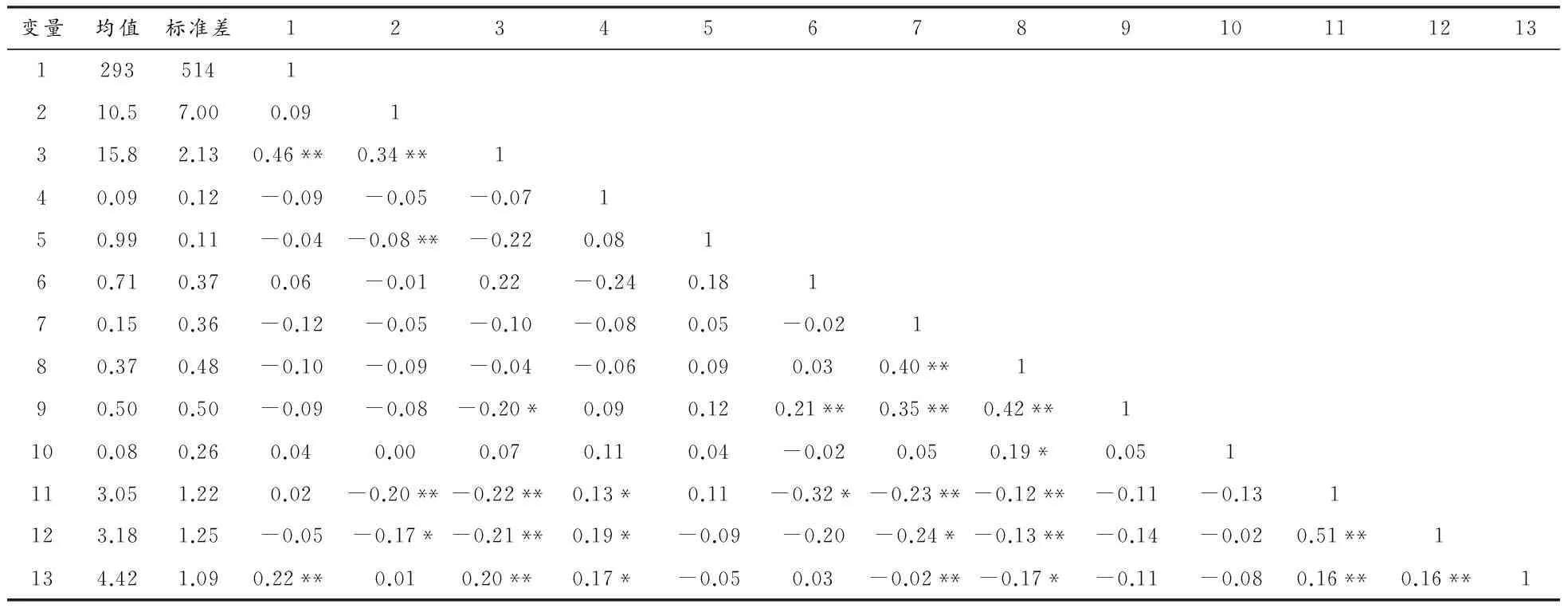

表1 变量的描述性统计和简单相关系数

注:1.全职员工人数;2.公司年龄;3.总资产对数;4.职业经理人持股比例;5.家族成员担任董事长;6.家族及推荐董事比例;8.人事岗位是否家族成员;8.财务岗位是否家族成员;9.采购岗位是否家族成员;10.市场岗位是否家族成员;11.风险承担性;12.竞争企图性;13.先动性。

另一方面,职业经理人在民营企业公司创业活动中发挥着越来越重要的作用。调查对象的77%都引入了职业经理人担任高管,25.7%的企业总经理和人事、财务、采购、市场等关键岗位超过50%都是职业经理人,47.1%的企业职业经理人拥有股权,而且持股比例对公司创业有显著的正向影响(见回归分析)。这表明,以前的文献片面强调企业主或家族成员推动了公司创业是有失偏颇的,实际上,职业经理人对民营企业公司创业的影响越来越大,这正是本研究的意义所在。

(五)回归分析结果

本文分析的主要目标不在于检验赋予职业经理人股权和家族涉入对家族企业创业的直接作用,而在于分析职业经理人作为家族企业创业重要驱动力的背景下,通过检验这两类激励和抑制因素对家族企业创业的影响,从而发现这两类因素对其企业家精神型创业和机会主义型创业的作用。

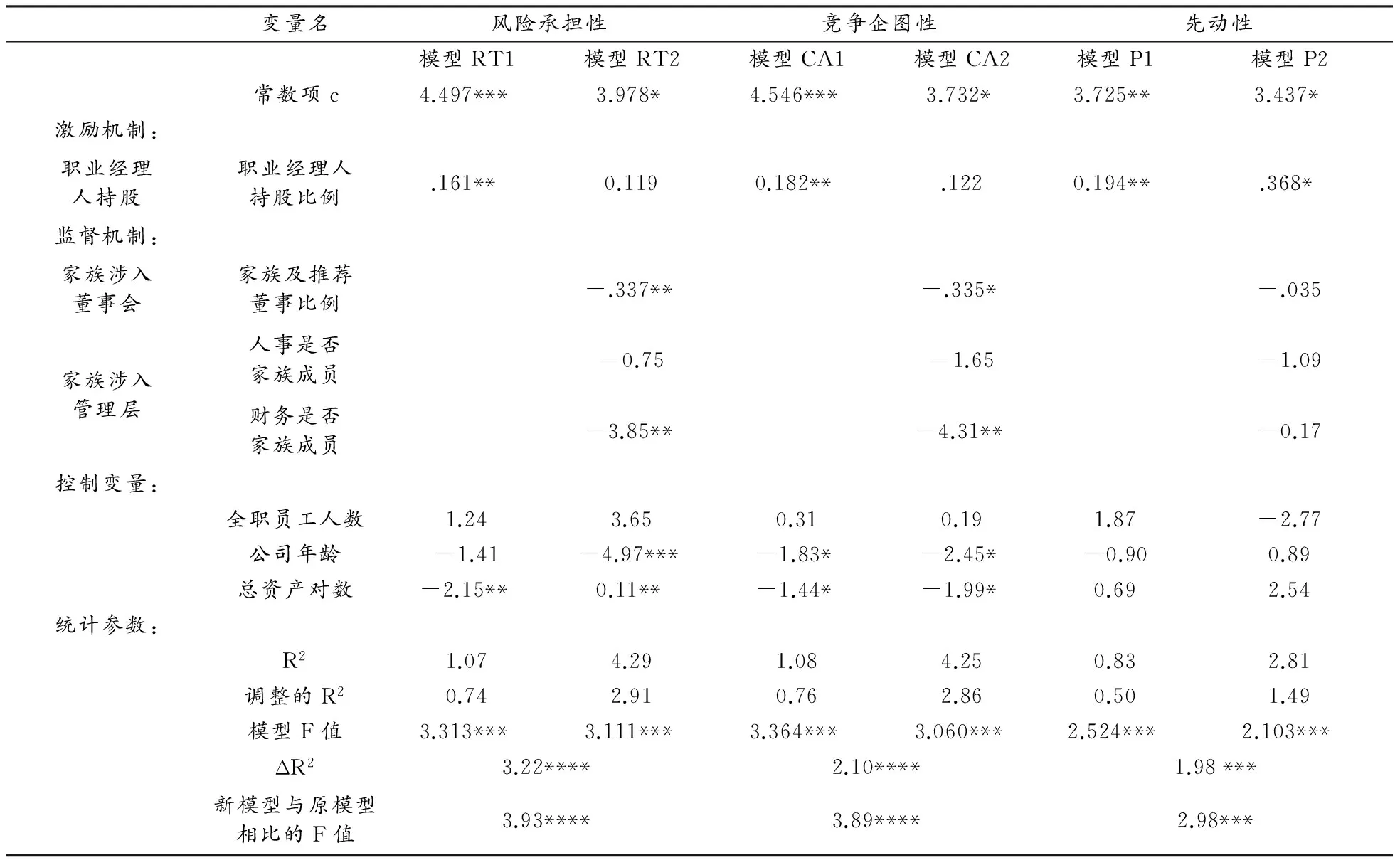

表2 回归分析结果

注:****表示p<0.001水平显著;***表示p<0.01水平显著;**表示p<0.05水平显著;*表示p<0.10水平显著。

首先,我们要检验的是赋予职业经理人股权是否能促进创业行为。由表3模型RT1、模型CA1、模型P1的回归结果可知,职业经理人股权影响家族企业创业行为的模型稳健可靠,拟合效果良好(在p<0.01的水平上整体显著),检验证实了这种正向的显著影响。这证实了本文假设一,表明赋予职业经理人股权有利于激励其企业家精神型创业。

然后,我们检验家族控制能否抑制职业经理人机会主义型创业。如果这一假设得到验证的话,即要求考虑了家族涉入这种抑制因素的回归模型会比没有考虑的模型拟合效果要好。拟合效果是否显著变化,其判断的依据不在于新模型的R2、调整的R2、模型的F值或新增变量的系数t检验的显著性,从统计上讲,这种检验无效;要判断整体拟合效果是否显著变好,可以通过增加的R2(ΔR2)或新模型与原模型的F检验的显著性来考察。[26]由表2可知,考虑了家族涉入抑制职业经理人机会主义型创业的模型显著变好,其中,风险承担性和竞争企图性作为因变量的模型优化程度的检验统计量在p<0.001水平显著,而先动性作为因变量的模型优化程度的检验统计量在p<0.01水平显著。这证实了在职业经理人作为家族企业创业的重要驱动力的背景下,家族控制对抑制职业经理人机会主义型创业的作用,即实证结果支持本文假设二和假设三。

具体而言,以风险承担性和竞争企图性作为因变量的模型RT2和模型CA2显示,家族及推荐董事比例、人事岗位是否家族成员和财务岗位是否家族成员对其有显著的负向影响,而职业经理人持股比例对其的正向影响减弱。而以先动性作为因变量的模型P2显示,家族及推荐董事比例、人事岗位是否家族成员和财务岗位是否家族成员对其的影响为负,但不显著;而职业经理人持股比例对其的正向影响显著。这表明,家族涉入董事会和家族成员涉入管理层抑制职业经理人机会主义型创业的不同方面的表现略有差异,它会显著抑制“过度冒险”和“过度竞争”,而并不显著抑制“率先行动”。

最后,实证检验还发现,企业年龄和总资产规模对风险承担性和竞争企图性有显著的负向影响,而对先动性的影响不显著。

四 结论与讨论

本文和以前的家族企业代理问题研究有所不同,我们注意到职业经理人高度关注企业家人力资本增值收益,使得代理问题不仅表现为代理人偷懒、滥用和侵占,还表现为机会主义型创业。在企业家人力资本增值越来越具有价值的情境下,这种代理问题会越来越普遍,对其治理也越来越重要。进一步地,我们的研究发现和证实,赋予职业经理人股权和家族涉入是在这种背景下的两类有效治理机制:赋予职业经理人股权对家族企业创业有显著的正向影响,能激励其企业家精神型创业;而家族涉入董事会与家族涉入管理层能抑制职业经理人机会主义型创业。

因此,一个好的公司治理不仅要促进公司创业活动,更要优化创业活动的结构:提升企业家精神型创业,减少机会主义型创业,保障委托人的利益。家族涉入作为治理家族企业创业的一种有效机制,有其合理之处,在创业的治理上具有一定的优势。

家族企业创业(或家族创业)是一个发展很快的新兴领域,受到越来越多的学者关注。不过,目前对家族企业公司创业的研究大多关注于家族涉入(或家族因素)作为家族企业独特资源对公司创业的直接影响,但是随着家族企业的成长、职业经理人的引入,家族涉入在公司创业中的作用肯定会发生改变,即家族因素不仅可以直接影响公司创业活动,还可以通过影响职业经理人间接治理公司创业。如果不注意到这一点,就可能会形成片面的观点和难以解释的矛盾。例如,Zahra和Craig&Dibrell[27-29]等的实证研究认为家族涉入对家族企业创业导向有正向的影响,而这与Schulze、Naldi等人[30,31]的实证结论恰恰相反。虽然他们分别解释研究样本的家族具有更高或更低的承担风险的意愿,但其实这种猜测在统计上是站不住脚的。因为,单个家族或许存在愿意承担或规避创业风险的偏好,然而在大样本统计中这种特例的考虑不能作为理论依据,相互矛盾的发现背后本身应该是某种更普遍的动机。结合现有文献,本研究其实说明,家族涉入对创业至少有两类作用:一是家族因素作为一种独特性资源促进家族企业的创业,帮助家族获取创业收益,这会使得企业表现出更高的创业导向;二是家族涉入有监督创业活动,抑制职业经理人机会主义型创业,保障家族利益的作用,这会使得企业表现出较低的创业导向。那么,在一些情境下,家族涉入作为推动创业的独特资源发挥了主要作用,则在统计上表现为显著为正,Zahra(2003)、Zahra(2005)和Dibrell & Craig(2006)即为此类;而在另外一些情境下,家族涉入主要作为抑制职业经理人机会主义型创业的机制发挥作用,在统计上表现为显著为负,本研究属于此类;而且我们还可以预见,在某些情境下两种作用相互抵消时,实证结果表现为不显著。本研究认为,第二类作用发挥主要作用的必要条件是职业经理人作为企业创业的重要驱动力且企业家人力资本增值是其收益的重要部分;而对第一类作用发挥主要作用和两类作用相互抵消的情境性条件的研究还相对缺乏。

本文研究结论的成立暗含着一个先验前提:职业经理人创业获取的企业家人力资本增值是其收益中极其重要的部分。在珠三角地区,特别是本文研究调查的潮汕和东莞地区,家族企业职业经理人的薪金报酬一般较低。比如,汕头地区一些民营企业总监级的职业经理人的年薪不到10万元。另一方面,我国法律缺乏关于“限制性竞争”等类似条款,这使得职业经理人获取的企业家人力资本增值很容易通过跳槽或自创业来实现。正如张建琦等的调查所发现的,经理人离职创业等现象在当时的中国民营企业已经相当普遍[16,17],说明这一先验前提是成立的。不过这一假设是否适用于中国的大型国有企业尚不清楚,可以肯定的是,国有企业的经理人企业家人力资本增值的实现会更加困难,这与国有企业的企业规模、垄断特性、经理人任命方式以及企业家能力的构成有关。在“限制性竞争”条款等法律执行程度较高的一些西方国家,职业经理人追求企业家人力资本增值的行为受到更多约束,这或许是较少有西方学者注意到职业经理人追求企业家人力资本增值过程中所蕴含的委托代理问题的原因吧。那么Schulze、Zahra、Craig&Dibrell和Naldi等[27-31]的实证研究没有考虑家族涉入作为一种抑制职业经理人机会主义型创业的机制也就十分正常了,虽然这在中国是非常重要的。

[1]Jensen M, Meckling W. Theory of the firm: managerial behavior, agency cost and ownership structure[J].JournalofFinancialEconomics,1976,(3):305-360.

[2]R G Rajan, Luigi Zingales.新型企业的治理[C]//李维安,张俊喜.公司治理前沿.北京:中国财政经济出版社,2003.

[3]李新春,苏琦,董文卓.公司治理与企业家精神[J].经济研究,2006,(2).

[4]周其仁.市场里的企业:一个人力资本与非人力资本的特别合约[J].经济研究,1996,(6).

[5]S. Shane. Prior knowledge and the discovery of entrepreneurial opportunities[J].OrganizationScience,2000,11(4):448-469.

[6]A Ardichvili, R Cardozo, et al. A theory of entrepreneurial opportunity identification and development[J].JournalofBusinessVenturing,2003,18(1):105-123.

[7]D A Shepherd, D R DeTienne. Prior Knowledge, Potential Financial Reward, and Opportunity Identification[J].EntrepreneurshipTheoryandPractice,2005,29(1):91-112.

[8]D Politis, J Gabrielsson. Exploring the role of experience in the process of entrepreneurial learning[C].RENTXVIIIconference, Copenhagen, Denmark,2004.

[9]J Cope, G Watts. Learning by doing: An exploration of experience, critical incidents and reflection in entrepreneurial learning[J].InternationalJournalofEntrepreneurialBehavior&Research,2000,6(3):104-124.

[10]D Rae, M Carswell. Towards a conceptual understanding of entrepreneurial learning[J].JournalofSmallBusinessandEnterpriseDevelopment,2001,8(2):150-158.

[11]S Shane. A general theory of entrepreneurship: The individual—opportunity nexus[J].Cheltenham, U. K.: Edward Elgar,2003.

[12]李新春.企业家过程与国有企业的准企业家模型[J].经济研究,2000,(6).

[13]S F Matusik. An empirical investigation of firm public and private knowledge[J].StrategicManagementJournal,2002,23:457-467.

[14]G G Dess, R D Ireland, et al. Emerging Issues in Corporate Entrepreneurship[J].JournalofManagement,2003,29(3):351.

[15]R G Rajan, L Zingales. Power in a theory of the firm[J].QuarterlyJournalofEconomics,1998,113(2):387-432.

[16]张建琦,黄文锋.职业经理人进入民营企业影响因素的实证研究[J].经济研究,2003,(10).

[17]张建琦.职业经理人背叛的机理与雇主的对策取向[J].管理世界,2002,(5).

[18]刘志彪,陈柳.论创业型雇员的进入行为与竞争政策[J].经济研究,2006,(1).

[19]J Cope. Toward a Dynamic Learning Perspective of Entrepreneurship[J].EntrepreneurshipTheoryandPractice,2005,29(4):373-397.

[20]S A Zahra. Governance, ownership, and corporate entrepreneurship: The moderating impact of industry technological opportunities[J].AcademyofManagementJournal,1996,39(6):1713-1735.

[21]杨学儒,李新春.家族涉入指数的构建与测量研究[J].中国工业经济,2009,(5).

[22]储小平.职业经理与家族企业的成长[J].管理世界,2002,(4).

[23]J G Covin, D P Slevin, et al. Implanting Strategic Missions: Effective Strategic, Structural and Tactical Choices[J].JournalofManagementStudies,1994,31(4):481-506.

[24]G T Lumpkin, G G Dess. Clarifying the entrepreneurial orientation construct and linking it to performance[J].AcademyofManagementReview,1996,21(1):135-172.

[25]D Miller, P H Friesen. Archetypes of strategy formulation[J].ManagementScience,1978,24(9):921-933.

[26]古扎拉蒂.计量经济学[M].林少宫译.北京:中国人民大学出版社,2000.

[27]S A Zahra, International expansion of US. Manufacturing family businesses: The effect of ownership and involvement[J].JournalofBusinessVenturing,2003,18(4):495-512.

[28]S A Zahra. Entrepreneurial Risk Taking in Family Firms[J].FamilyBusinessReview,2005,18(1):23-40.

[29]C Dibrell, J Craig. The Natural Environment, Innovation, and Firm Performance: A Comparative Study[J].FamilyBusinessReview,2006,19(4):275-288.

[30]W S Schulze, M H Lubatkin, R N Dino. Toward a theory of agency and altruism in family firms[J].JournalofBusinessVenturing,2003,18(4):473-490.

[31]Naldi L, Nordqvist M, K Sjöberg, J Wiklund. Entrepreneurial orientation, risk taking, and performance in family firms[J].FamilyBusinessReview,2007,(1):33-47.

FamilyInvolvementandPrivateEnterprises’CorporationEntrepreneurship——ATheoreticalandEmpiricalInvestigationFromthePerspectiveofProfessionalManagers

YANG Xue-ru1, LI Jun2

(1.College of Economics & Management, South China Agricultural University, Guangzhou 510624, China; 2.Bushiness School, Guangdong University of Technology, Guangzhou 510006, China)

This paper discusses corporate entrepreneurship from the perspective of principal-agent theory, and then deduces two types of entrepreneurship: the entrepreneurship deriving from entrepreneurial spirit and the entrepreneurship deriving from opportunism. Based on this, by using samples from PRD enterprises, the authors test the following theoretical assumptions: (1) giving professional managers share of family business can promote the entrepreneurship deriving from entrepreneurial spirit; (2) family involving in the Board and family involving in the management could inhibit (supervise) the entrepreneurship deriving from professional managers’ opportunistic entrepreneurship. Besides, the results prove these assumptions; it means that there is a rational side for family involving in the company.

family enterprise; principle-agent theory; professional manager; entrepreneurial spirit; corporate entrepreneurship

2012-01-04

国家自然科学基金项目“家族企业传承冲突的组织变革研究”(70772049)、国家自然科学基金项目“控制权结构、家族创业与企业价值”(71172167)、广东省哲学社会科学规划项目“家族涉入与农业企业创业成长研究”(GD10XGL09)和华南农业大学校长基金“家族治理、富二代创业与民营企业持续成长”的研究成果。

杨学儒(1980-),男,四川广安人,博士,华南农业大学经济管理学院讲师,主要从事家族创业、农业企业管理的研究;李军(1981-),女,湖南岳阳人,博士,广东工业大学商学院讲师,主要从事国际经济学、民营经济的研究。

F276.5

A

1674-2338(2012)02-0079-09

(责任编辑:沈松华)

猜你喜欢

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

大连民族大学学报(2020年2期)2020-06-16 03:12:52

资源再生(2017年4期)2017-06-15 20:28:30

中欧商业评论(2016年6期)2016-12-29 14:48:27

人力资源(2016年10期)2016-11-30 10:11:11

邵阳学院学报(社会科学版)(2015年3期)2015-02-28 16:18:18

发明与创新(2015年37期)2015-02-27 10:40:32

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:20

首都经济贸易大学学报(2012年5期)2012-03-25 11:39:29