海西经济区城市间税收竞争策略性行为分析

2012-08-10 01:39何仁志

当代经济 2012年2期

何仁志 曾 品

(福州大学管理学院 福建 福州 350002)

从2004年中共福建省委提出了建设海西的战略构想,到如今国务院对《发展规划》的正式批复和“十二五”规划中强调海西经济区在两岸交流中的先行先试作用,海西建设已经进入了实质性阶段。由于特殊的地理位置,海西经济区具有很强的战略意义,其内涵也远远延伸到经济以外的政治、文化、民族等领域。与此同时,台湾的资本转移为其发展提供了非常好的契机。虽然海西经济区的福建省和台湾有着诸多的渊源,但台湾对福建及其周边的投资并不理想,台湾地区工业总会的资料显示,在90年代台商对福建和广东两省的平均年投资额占对大陆总投资额的42%,而在2000年以后,长三角的台商投资比例逐渐超过了福建和广东地区。据台湾地区“经济部投审会”统计,从总量上看,2008年江苏、浙江、上海为投资地的台资已经占到对大陆投资总额的3/5,而福建在承接台资的竞争中逐渐被淘汰。在此背景下,中央给予了海西经济区许多优惠政策,旨在改善投资的环境。然而在具体实施中也存在一些问题,诸如优惠政策分配不均,福建省享受了大多数的优惠政策,其他省份较少,而且经济水平较低的城市并没有得到相应的政策支持。其次优惠政策多针对工业制造和基础设施建设,忽视了社会人文建设,这难免将会对经济发展产生扭曲,结果可能有悖海西建设的初衷。

一、文献回顾

理论上,地方政府可以安排公共品供给和调节税率来与其他地区进行竞争,公共品供给对于辖内居民是种福利,而税率是使用资源的成本。实际中,公共物品主要的融资渠道是税收,所以两者在理论研究中被当作同一种形式来处理(沈坤荣、付文林,2006)。对于一个居民来说,在所有的约束条件下,会选择自己偏好的公共物品和税率的组合,来最大化自己的效用。如果当地政府不能满足自己的偏好,他们就会选择迁移至其他辖区,即所谓的“用脚投票”理论(Tiebout,1956),在 Tiebout的理论里,政府不存在严格意义上的财政竞争,而是一种纯粹的满足居民偏好的选择性行为。但也有学者认为政府是个“利维坦”模式,政府除了满足辖区内居民的利益外,更多追求的是自身利益的最大化(Buchanan,1980)。在中央集权的多级政府体系中,地方政府在政治晋升偏好的影响下,开始主动有意识地引导资源流动,从而为晋升的必要指标GDP大战而准备(周黎安,2007)。竞争的资本便是财政,由于中国分税改革形成了收入集权的事实,地方政府间的竞争逐渐向预算外扩展,表现为预算外收入开始膨胀(李婉,2010)。地方政府竞争基本上已经被大多数学者所接受,而竞争对经济发展产生怎样的影响,学界并没有统一的意见。有的学者认为地方竞争促进要素流动,提高资源利用效率,从而有利于增长(李涛,2011),而有的学者则认为地方竞争使公共支出结构和资源配置产生了扭曲,长期来看并不利于增长(龚锋、卢洪友,2009)。

综上,学者是从财政体制角度来分析其对地方竞争的约束。本文要关注的是,国家给予经济区优惠的政策是否也会导致地区的税收竞争,以及竞争的方式和对地区的影响。

二、模型选择与数据说明

1、模型选择

检验地区间税收竞争的策略性行为,可以通过拟合给定地区的税负反应函数,如果税负变量的拟合系数显著不等于0,表明给定地区的税负水平受到其他地区税收政策的影响,即给定地区存在税收竞争的策略性行为。反之,则表明给定地区只关注自己地区的经济目标,也即地区间不存在税收政策选择上的策略。实证分析中采用空间滞后分析模型,其回归方程为:

wij是给i个竞争性城市进行权重赋值的权重集,并将该权重矩阵每一行的和分别进行标准化,再利用标准化后的权重将i城市的所有j个竞争性城市的税率加总成为一个税负变量。权重设立根据Genser的方案,将其他所有城市看作给定城市的竞争对象,通过权重赋值的方式对竞争城市的相对重要性进行区分,考虑到空间距离会影响到劳动力的迁移和资本流动的地域性特征,以及地区间竞争通常是由于政治官员出于对GDP绩效的追求,本文将城市间的距离、城市间的GDP作为确定权重的依据。对于竞争城市间的距离权重,采用距离的倒数dij作为城市 i与 j城市的铁路距离,经,i≠j标准化为 W1/D;对于GDP权重,采用i城市的竞争城市j在所有竞争城市中的GDP总量所占的比重Gj来表示,记为WGDP。Zi是一个包含反映i城市的社会经济特征的变量集。考虑到一个地区的政府支出压力可能会驱动地区间税收竞争,本文在分析中分别选取政府部门职工人数、在校学生人数与总人口占比来反映政府的支出压力。Hi、Hj分别为i城市和j城市的税负水平。本文选择预算内收入和预算外收入与GDP的比重来反映城市的税负情况。另外由于省级以下的预算外收入数据没有公开,考虑到城市的GDP水平越高,可能贡献的财政收入越高,本文用城市的GDP占其省GDP的比例再乘以省预算外收入近似作为城市的预算外收入。εi为误差项。

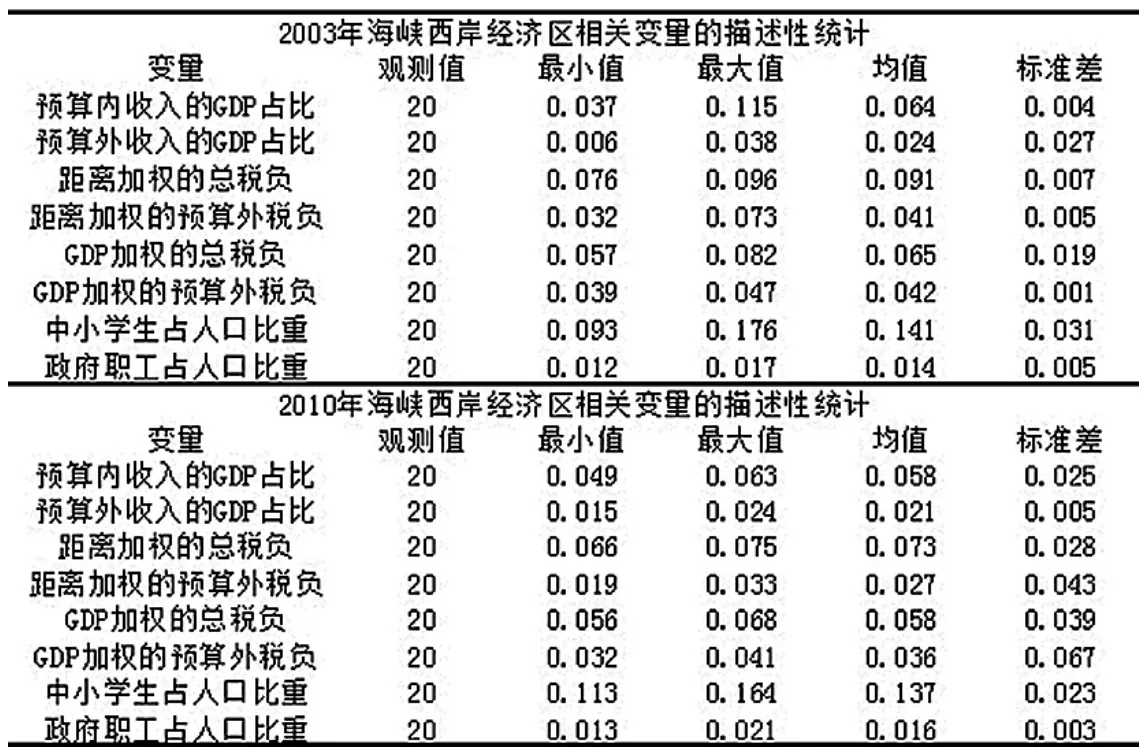

表1 相关年份城市的相关变量描述性统计

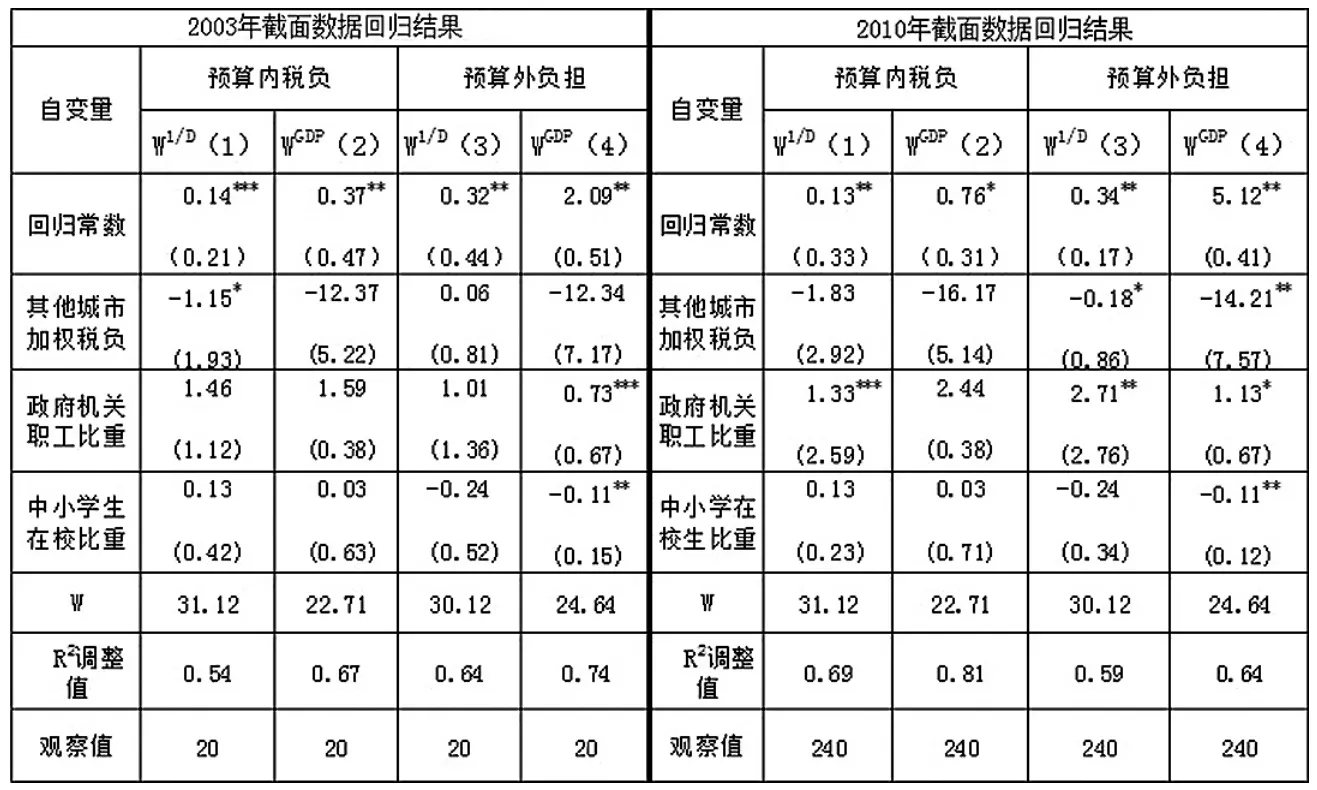

表2 城市截面数据回归结果

2、数据说明

为了研究海西经济区不同阶段的城市间税收竞争行为,本文选取2003年和2010年两个时间上的截面数据。原因是2004年以前海西经济区还没有正式提出,而到2010年,国家工商总局已经出台了57条支持海西建设的政策意见,海西经济区在享受国家政策上已经有了较大的变化。所以本文着重分析这两个时间段上的城市间税收竞争的特征。描述性统计量如表1所示。

由表1可知,2010年和2003年相比,预算内收入的GDP比重由平均6.4%下降至5.8%,降幅为0.6%,预算外收入占GDP的比重降幅0.3%,其比预算内收入的GDP占比下降的少,说明政府对体制外的收入制度具有一定的偏好,需要一定的监督。中小学生占人口的比重下降了0.4%,说明城市的人口出现了一定的老龄化现象,也有可能是现在的户籍制度对人口流动仍然存有一定的限制,事实上中学生在城市就读的规定一般也是比较多。由于截面数据可能产生异方差问题,本文采用似然不相关回归法对数据进行了实证,结果见实证分析部分。

三、实证分析

表2是2003年和2010年城市截面数据回归的结果。2003年截面数据回归结果,在预算内税负中,其他城市加权税负的系数均为负值,其中方程(1)显著,说明城市间税收竞争可能存在一定的策略性行为。在预算外负担中,两个方程均不显著,所以2003年期间还是以预算内竞争为主。政府机关职工占比对预算内税负影响不显著,对平均预算外负担影响显著,系数平均值较低,说明政府机关存在着一定的膨胀,对体制外可能影响财源的活动有一定的干预。中小学生在校生比重同预算内税负正相关,这点与传统的理论矛盾,通常来说基础教育是由地方政府负责,中小学生比重越大,地方的负担应该越重,可能的解释是,由于教育的多元化供给减轻了政府的负担。在预算外负担方程(4)中,系数显著为负,说明预算体制外的教育对政府形成一定的负担,政府安置外来人口子女的教育,这会对政府造成一定的压力。

2010年城市截面数据的回归结果,与2003年相比,其他城市加权税负与本地区依然负相关,数值上稍大,但是两个方程均不显著。较大的变化是在所有的预算外负担方程中,其他城市加权税负的系数统计上均显著为负,而且系数的绝对值大于其在平均预算内税负的系数,这是一个值得注意的信息,因为城市在政策的影响下,预算外税负竞争有扩大的趋势,这主要有两个原因,其一和传统的财政分权制度有关,随着预算内制度完善,政府能够获得“灰色收入”的机会越来越少,所以更多的竞争会转到预算外;其二是因为国家给予地区优惠政策实际上是一个信号的传递,使得地方政府努力争取机会做好“面子工程”,增加和国家讨价还价的资本,而当预算内财源限制较死时,最大的可能就是在预算外寻找财源,政府机关职工比重与中小学在校生比重较之2003年没有明显的变化。

四、结论

本文在对传统文献的梳理上,结合海西经济区的实际情况,从微观的角度分析区域内城市的税收竞争行为。通过对海西经济区城市数据的实证分析发现,在海西经济区发展的过程中,国家政策对区内城市之间的税收竞争行为产生了一定的影响,而传统理论认为税收竞争只是财政体制演化的产物,但在实际的经济演化中,有很多因素都会对地方政府行为形成一定的激励和约束。虽然财政体制越来越规范化,但并不表示其是最优的制度。预算制度的规范并没有改变财政体制本身性质和对地方政府的激励方向。随着预算内获取的剩余减少,地方政府更多地转向了预算外竞争,尤其国家给予政策的同时客观上提供了地方政府讨价还价的机会,而另一方面国家政策给予不均衡,地方政府为了争取到优惠政策,但自身预算内的财力有限,也难免转向预算外寻找资源,形成预算外税负的竞争。竞争并不是坏事,关键是竞争的性质是否利于经济的健康发展,中央以后的政策制定应该旨在引导地方政府良性竞争而不是强化其G D P偏好。

[1]沈坤荣、付文林:税收竞争、地区博弈极其增长绩效[J].经济研究,2006(6).

[2]周黎安:中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7).

[3]李婉:中国式财政分权与地方政府预算外收入膨胀研究[J].财经论丛,2010(3).

[4]李涛、黄纯纯、周业安:税收、税收竞争与中国经济增长[J].世界经济,2011(4).

[5]陈隽:打造核心经济主体,促进海西经济区发展[J].涉外税务,2011(7).

[6]龚锋、卢洪友:公共支出结构、偏好匹配与财政分权[J].管理世界,2009(1).

[7]Brueckner J.Welfare reform and the race to the bottom:theory and evidence[J].Southern Economic journal,1999(1).

[8]Tiebout,C.A Pure Theory of Local expendiure[J].journal of political economy,1956(10).

[9]Brennan,G,Buchanan,James M.The power to tax:Analytical Foundations of a Fiscal Constitution[M].Cambridge University Press,New York,1980.

[10]Granger C.Investigating causal relations by econometric models and cross-spectral methods[J].Econometrica,1969(37).

猜你喜欢

中国管理信息化(2021年16期)2021-11-22

美与时代·城市版(2021年8期)2021-10-01

经济(2017年8期)2017-05-04

地方财政研究(2016年2期)2016-03-30

邢台学院学报(2016年4期)2016-02-28

台湾农业探索(2016年6期)2016-02-16

中国资源综合利用(2016年10期)2016-01-22

行政事业资产与财务(2015年36期)2015-08-15

海峡姐妹(2015年3期)2015-02-27

中国乡镇企业会计(2014年5期)2014-04-02