巧用统计指标与方法提高财务管理效率

2012-08-08 01:19常文丽

统计科学与实践 2012年12期

常文丽

(嘉兴市嘉房房地产有限公司,浙江 嘉兴 314033)

用巧用好统计指标,对提高财务管理效率水平有极大帮助。基于多年的财务工作经验,笔者在工作中找出许多解决问题的捷径或技巧,能在工作中达到高效、省时的效果,并给管理者提出了许多有实用价值的建议。

一、巧设表格和公式,计算快捷又便利

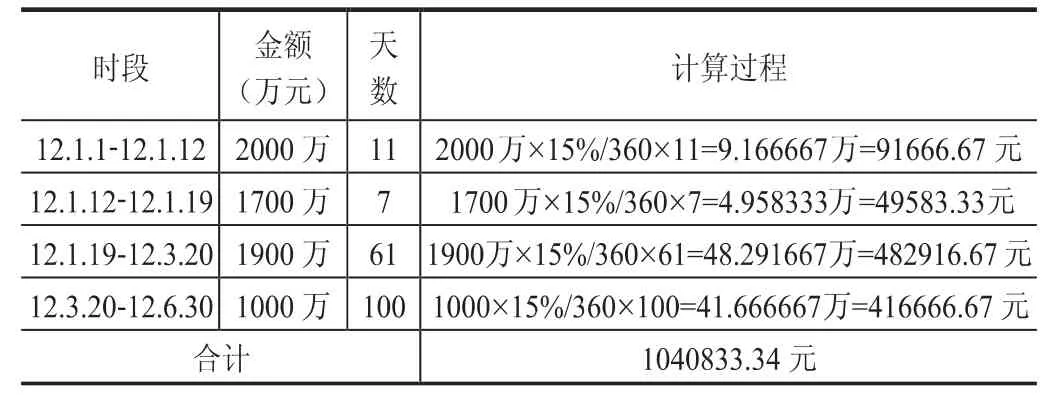

现以某公司2012年1月1日到2012年6月30日之间的利息计算为例,讲讲利息计算的技巧。该公司1月1日借款累计2000万,借款利率年息15%,1月12日还款300万,1月19日借款200万,3月20日还款900万,要求计算该公司2012年1月1日到2012年6月30日的利息。

第1次所做表1:

表1 某公司2012年1月1日到6月30日利息

从表1计算过程看出计算较繁琐,而且都是手工计算,容易计算错误或出现书写错误。

第2次所做表2:

表2 某公司2012年1月1日到6月30日利息

表2先计算出了万元每天利息,但仍旧是手工计算,虽比表1要省力一些,但还不是最优的方法。

第3次做的表3:

表3 某公司2012年1月1日到6月30日利息

此表格先在上面列表格用公式计算万元单位利息,公式等于=“B3×C3/360”,数值=10000×15%/360(保留6位小数点),然后下表的万元单位利息数值=“D3”,这样表格设置清晰,把“万元单位利息”单独设为一列,并且每个项目的单位统一写在表头上,这样每个时段利息都能在Excel表里设公式自动计算(利息=金额×天数×万元单位利息),最后的合计数也是自动求和计算,并且利息栏数字还能设置为“保留2位小数,使用千位分隔符”,使数字排列更整齐。这样设置表格简单明了,而且计算利息都是自动计算,任何时段利息只要输入金额、天数、万元单位利息,都可用公式快速计算出结果。如此一来,既省时又省力,把“万元单位利息”单独设为一列是关键,也是整个表的亮点,它能形成牵一发而动全局的功能。因此,在做统计分析计算时,筛选合适的指标能起到事半功倍的作用。在企业管理中,表格应尽量化繁为简,让管理者看的清楚又节约工作人员时间,何乐而不为呢。计算结果相差1040833.42-1040833.34=8分钱,对于104万的利息可忽略不计。

二、巧排科目编码,账目清晰明了

会计科目“预收账款”末级科目一般按“房源+顾客”设置,末级是按照顾客购买的先后顺序排列还是按照房源顺序排列呢?对比一下就能看出优缺点。

如某小区13幢2009年1月预收账款明细如下:

?

以前电脑记账初期,就会自然而然根据顾客购买的先后顺序设置科目记账,明细账如下:

某小区13幢2009年1月份预收账款多栏式明细账(部分)

?

表格没有明确的排序,看起来较为凌乱,不容易直接看出所需信息。可利用财务软件和科目设置技巧,按房源的顺序排列,为管理需要提供方便。如:

某小区13幢2009年1月份预收账款多栏式明细账(部分)

?

对比一下可看出:第一个账页是按照顾客买房的顺序排列的,第二个账页是按照房源的顺序排列的,第二种设置可迅速直观地看出哪套房子卖了,哪套房子未卖,平时输入凭证时也方便查找,节约了大量时间。特别是对一幢房子套数偏多的情况,如一套有6个单元共72套房子这样的房源使用起来更是方便实用,对销售后期清理房源工作也能详尽地提供基础资料。

具体技巧是在设置预收账款科目时,以室号的数字为编码的最后2位,例如:“预收账款-某小区-二期-13幢-101张三”科目编为20403021311。204对应预收账款,03对应某小区,02对应二期,13对应13幢,11对应101室。406室就编为20403021346,503室就编为20403021353。这样输入科目编码,计算机就会自动按房源顺序排序了。即使13幢101是13幢里最后售出的一套房子,输入编码后也会排到13幢的第一个位置。这个技巧是科目设置时从科目编码入手,巧用编码后2位,使科目排列按房源顺序进行,明细账也更清晰,找寻起来更方便。科目表前后对比如下:

初期科目表

采取技巧后科目表

三、巧用ABC分类,财务管理出成效

某公司目前有许多商店及办公房向外出租,一般半年收取一次房租。刚开始时不管金额大小,按时间顺序列个表到收房租时间后电话催缴,结果发现“胡子眉毛一把抓”管理难度大而且效果不理想。最后经过摸索,采取统计学上的ABC统筹管理方法,按每月房租金额大小对承租户进行分类管理,然后采取不同方法收缴房租,取得了良好的效果。

实际做法是先熟悉以前半年时间所有单位的房租收缴情况,然后按每月房租金额大小对他们分类,具体是房租在5000元/月以下划分为C类,5000-10000元/月划分为B类,10000元/月以上划分为A类,然后对ABC三类单位采取不同的管理办法。

A类房租金额大而客户较少,所以要重点管理,时间到期前30天电话通知,到期前10天再催缴一次。一般要求他们付款方式采用网上转账或支票。平时物业管理也要跟上,客户发现问题及时给他们解决,要让客户感到公司很重视他们。因为客户数量偏少,所以催缴并不需花费很多时间,但收缴金额会很大。

B类房租金额、客户数量相对A、C都是适中的,到期前20天开始电话通知,到期前5天再催缴一次,因为这类客户生意相对稳定,所以收缴比较省力。付款方式采用支票或现金。

C类金额小而客户较多,到期前10天催缴,同时前面客户来公司交房租时也请其转告左邻右舍,这样收缴率会提高,对个别到期还没交的客户可以采取上门催收的方式,一般他们碍于情面都会交的。C类客户多所以用时最多,C类客户生意一般不太稳定,经常遇到转让商店,所以收缴比较费力,一般采用现金收取。

一般到月底及时把本月收缴情况进行汇总,算出总的收缴金额和收缴率,同时算出A、B、C每类的收缴金额和收缴率。如果还发现有部分客户未及时上交,再派人催收。

每个人在工作中只要肯钻研,肯分析,肯动脑都能有收获,都能产生高的效率,体现自身价值,也能为单位作出更大贡献。

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22

中国房地产·综合版(2020年8期)2020-10-28

——基于信号理论视角

江苏科技大学学报(社会科学版)(2020年2期)2020-07-25

中华建设(2019年8期)2019-09-25

三联生活周刊(2017年24期)2017-06-15

意林(2016年24期)2017-01-04

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

爆笑show(2014年8期)2014-09-04