证券市场卖空交易信息披露边界问题研究

——一个基于成本收益方法的分析框架

2012-08-01 11:01罗黎平

财经理论与实践 2012年1期

罗黎平

(1.中南大学 商学院,湖南 长沙 410083; 2.湖南省社会科学院,湖南 长沙 410003)*

始于2008年的美国次贷危机又一次在世界范围内引发了人们对卖空交易的广泛争议。世界各国金融监管部门为了减轻卖空交易对资本市场的不利影响,有效监控卖空交易的市场滥用行为,纷纷加大了对卖空交易信息的强制披露力度。一方面更加细化了披露内容,如希腊要求同时披露卖空量和借出量,美国要求披露卖空数量及价值;另一方面提高了披露的频率,如希腊、印度、新加坡、葡萄牙、澳大利亚要求每日披露卖空的相关信息,冰岛要求股票交易所成员和券商每周公布所有卖空的数据。就中国市场而言,2010年中国证券市场正式引进了卖空机制,试点期为了控制卖空交易风险,也对卖空交易信息披露作了较严格的规定,如每日除了要求公开前一交易日市场卖空交易总量信息,还要求披露单只标的股票的融券卖出量、卖空余额等信息。然而,卖空交易信息披露具有提高市场效率和抑制市场交易的“双刃效应”。同时,在市场微观层面,信息披露过度或不足均会产生投资者行为的异化现象。因此,在卖空监管实践中如何权衡利弊,寻求卖空交易信息披露的合理边界,构建有效的卖空交易信息披露及监管制度,这是危机后世界各国以及尚处于试点期的中国证券市场,在卖空交易信息披露制度由特殊市场环境下的严格监管回归到正常状态下的谨慎放开过程中,亟待解决的重大理论和实践课题。

一、研究文献回顾

(一)关于卖空交易信息披露的利弊

国际证监会组织IOSCO的研究报告指出,由于卖空交易包含了有价值的信息,如果这些信息能够被广泛披露,将会提高定价效率。这种潜在收益是通过下面四个层面获得的:一是如果投资者及时了解有关卖空交易的信息,那么有助于判断某些股票的价格是否可能被高估;二是如果投资者了解某一股票的卖出数量中究竟有多少是卖空所为,那么其进行交易的意愿会提升,这一点在有关卖空的谣言可能产生负面影响时尤为重要;三是如果投资者了解某些卖出量来源于卖空交易,那么就会知晓在未来某些时点这些交易会需要买进回补;四是较高的透明度会阻碍市场操纵的意图[1]。

而反对卖空交易市场信息披露的人认为卖空交易信息的披露将带来一些弊端:一是从市场宏观层面看,交易信息披露过度可能会阻碍市场交易。因为信息过度披露可能会暴露部分投资者(特别是大额卖空投机者)的头寸和策略,使他们落入被轧空的困境,进而使其对风险/收益的预期态度发生变化,限制这部分投资者的市场交易行为,从而降低了整个市场的流动性,增加市场成本(如国际证监会组织IOSCO研究报告[1];Oliver Wyman,2010[2];等);二是可能使卖空交易参与者的行为发生异化,如Kampshoff &Nitzsch(2009)研究发现卖空头寸信息的披露会导致投资者的羊群行为[3];Oliver Wyman(2010)研究发现美国和欧洲证券市场上经理人为了规避卖空交易信息披露,而选择减少或隐秘交易[2]。

(二)关于卖空交易信息披露的边界

证券交易信息披露的边界问题是最近几年理论界开始关注的热点问题。这个命题起初来源于证券交易过程中信息的隐私权与知情权的权衡问题。因为从法学的角度,一方面交易信息的披露是保护投资者(尤其是中小投资者)知情权的必要手段。监管者有义务对机构投资者的交易信息进行披露以保护中小投资者的知情权,缓解乃至消除其信息劣势,从而维护市场公平。另一方面,投资者有隐私权,除法律规定的以外,其交易内容也受到法律保护。机构投资者也不例外,它的隐私权即商业机密,也不是任何人都可以打开的[4]。刘亚琴、陆蓉(2010)认为证券交易信息披露边界是所有市场参与者,包括监管者都必须遵守的一条底线,是在保护机构投资者的交易秘密(机构隐私权)与信息公开(投资者知情权)之间做出的权衡[5]。

从规制经济学的角度,作为一个市场规制制度,卖空交易信息披露的边界问题其实就是市场规制制度的优化问题。George Stigler(1964)针对当时美国证券市场的监管,提出了疑问,即“SEC怎样去证明它的监管措施能够增进市场效率,而又如何能证明这种监管比其他监管方式更好呢?”[6]。为了把市场监管制度设计纳入科学的研究分析范畴,1964年他提出了成本收益分析方法,试图能够建立起基于科学数据分析的可检验假设,对市场监管制度进行成本与收益的系统分析,为市场监管制度的评价与设计提供科学的研究思路和分析框架。在成本收益分析框架下,监管制度的有效性问题即可转换为监管制度执行带来的收益尽量大于监管制度的执行成本这一科学命题。David Weil(2002)基于成本收益分析方法对信息披露制度的演进进行了研究,在文中他把信息披露的参与主体分为信息披露方(Disclosing Party)与信息使用方(Information User),认为是信息披露者与信息使用者的成本与收益的动态变化促使了信息披露制度的改进与演化[7]。

纵观已有研究,理论界虽然已经对卖空交易信息披露的“双刃”效应有了一定的认识,但是在卖空监管实践中如何界定卖空交易信息披露的合理边界,依然有待进一步研究探索。本文基于David Weil(2002)[7]的成本收益分析方法,综合考虑市场微观层面的市场参与者的成本收益与宏观层面的信息披露制度的市场宏观效应,就卖空交易信息披露的边界界定问题做初步的探讨。本文的创新在于:一是把卖空交易信息披露边界问题转换为信息披露制度的的优化问题,在成本收益的分析框架内,综合考虑了市场微观与宏观两个层面的因素,为卖空交易信息披露的设计构建了一个大致框架;二是从投资者信息披露或使用的边际成本收益角度,对卖空交易投资者的部分行为动机进行了解读,进而为卖空交易信息披露的配套监管提供了微观机理基础。

二、卖空交易信息披露边界的确定:一个基于成本收益方法的分析框架

对卖空交易来说,信息披露范围界定的重要性取决于各国市场的结构、交易实践及卖空交易究竟是在集中的交易所市场还是分散的柜台市场进行[2]。本文以中国证券市场为例,重点考虑集中交易市场情形。由于交易所的会员均要求向交易所进行信息报告,所以每个卖空交易参与者均为卖空交易信息的被动信息披露者,同时他们也是交易信息的使用者,通过学习、使用这些披露的交易信息,为交易决策提供参考。

但是对于一个卖空交易者而言,在卖空交易过程中其信息披露与信息使用这两个角色的重要性程度并不相同。对于卖空交易操纵者或大额卖空交易者,监管部门会强制披露其交易头寸和身份信息,这均可能暴露其投资策略等私有信息。在信息使用方面,由于他们一般具有私有信息优势,因此在交易过程中学习与使用市场交易信息对他们的交易决策的意义并不太大,所以我们把这类投资者界定为是卖空交易过程中的信息披露者。而广大的流动性交易者由于并不具有私有信息优势,他们的交易决策更多依赖于市场的公开信息,我们把这类投资者界定为信息使用者。

(一)信息披露者的成本收益分析

从卖空交易信息的披露规则看,为了保护个别卖空交易头寸(如大额交易者),通常不会披露个别交易的细节或能够辨认出执行交易的证券商的信息。但即使是这样,对流动性较差的股票而言,个别头寸的信息仍可能被暴露出去[1]。同时卖空交易信息披露的范围越宽、频率越高,大额交易者的交易策略、头寸等信息就越有可能会暴露,使他们落入被轧空的困境。信息披露者防止轧空而提前退出市场损失的机会成本或被轧空的交易损失等构成了他们的信息披露成本。对于信息披露者,在这种被动的信息披露过程中,信息披露内容范围的越宽,披露的频率越高,则卖空交易市场越透明,相应信息披露者的成本越高。

信息披露的收益主要来自两方面:信息的“信号”收益与免于处罚的收益。大量的实证研究文献,如Figlewski(1981)[8],Vu & Caster(1987)[9],Hemang Desai et al.(2002)[10]等,均 发 现 卖 空 余 额(short interest)信息具有很强的市场信号功能,一般卖空余额越高的股票,未来收益会普遍低于卖空余额低的股票收益。这意味着,市场投资者会根据卖空交易披露的“卖空余额”等信息做出投资决策。对于大额卖空交易者、卖空投机商、市场操纵者,其构筑好了空头头寸,就是希望通过公开(或散布)标的资产、卖空头寸的相关信息,试图改变其他投资者对标的资产的收益预期,诱使他们跟进卖出,促使资产价格的快速下跌,从而能够在较低的价位平仓获利。因此,一定量的卖空交易信息披露,对信息披露方有一定的收益。然而,这种“信号”边际收益并不是信息披露越多收益越大,即“信号”边际收益并不是卖空交易市场透明度的增函数,因为当投资者对标的资产价值有了完整的信息时,在信息披露方的投资策略或卖空头寸成为公开信息时,其他投资者不会跟随卖空投机者做空,反过来会选择做多,使卖空投机者落入轧空的境地,此时信息披露者的“信号”边际收益由正变负。另外,卖空交易监管当局一般会强制要求投资者披露相关交易信息,如果不披露或违规披露将受到监管当局的处罚。因此,依法披露交易信息,可以避免相关处罚,这也是信息披露者的一种信息披露收益。

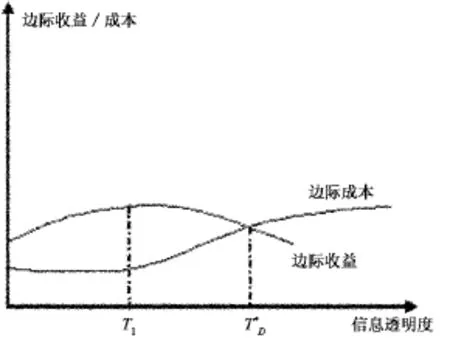

图1 信息披露者的边际成本与边际收益曲线

图1是信息披露者的边际成本与边际收益曲线,横坐标是卖空交易市场的信息透明度,卖空交易信息披露量越大,披露频率越高,则卖空交易市场信息透明度越高。当市场信息透明度较低时,即当市场信息透明度T<T1时,随着信息透明度的提高,卖空交易信息披露者的边际收益呈上升趋势;当市场信息透明度提高到一定程度后,即当市场信息透明度T>T1时,由于卖空交易信息披露的“信号”边际收益开始下降,甚至出现负边际收益,信息披露者的边际收益逐渐下降。对于边际成本而言,随着市场信息透明度的提高,信息披露的边际成本上升;当信息披露的边际成本等于边际收益时,即在T=,MC=MB;当T<时,卖空交易信息披露者披露信息的边际成本MC小于边际收益MB,信息披露者没有动机跳出既有的卖空交易信息披露制度框架,进行违规操作;相反,当强制信息披露要求过高,即T>T*D时,卖空交易信息披露者披露信息的边际成本MC大于边际收益MB,在逐利动机下,信息披露者将有可能进行违规操作,跳出既有的卖空交易信息披露制度框架,不按强制披露要求进行合规信息披露。因此,是信息披露者的信息披露临界值(或阀值),市场监管制度设计的市场透明度不应超过此临界值。

(二)信息使用者的成本收益分析

交易者的信息使用收益主要来自证券交易的获利收益和免于交易损失的收益。理论上,信息使用者的边际收益是市场信息透明度的增函数,即投资者了解的信息越全面,越有利于做出正确的投资决策,从交易中获利或者尽量减少自己的损失。而成本来自对信息的搜寻、学习处理成本等。卖空交易信息越透明,投资者对信息搜寻的成本越低,对信息的有效甄别越容易,有大量的文献研究支持这一观点,如Pagano & Röell(1996)研究发现不知情交易者的交易成本在透明度高的市场比透明度低的市场显著要低[11]。

图2是信息使用者的边际成本与边际收益曲线,横坐标是卖空交易市场的信息透明度。当市场透明度不高时,信息使用者要付出比较大的“信息成本”,随着市场信息透明度的提高,信息的获取更加容易,很多的私有信息变成了公开信息,投资者能够更好甄别信息的真伪,信息搜寻更加便利快捷,对信息的学习和处理更加简便。因此,边际成本是市场信息透明度的减函数。相应地,由于信息透明度的提高,投资者能够更为理性、正确地选择投资决策,从交易中获得更多的收益。对于信息使用者而言,也存在一个信息透明度临界值(阀值)(一般而言,在数值上小于),当市场透明度T<时,信息使用者的边际收益小于边际成本,在这种情形下,投资者会放弃信息搜寻,甚至选择退出市场不参与交易活动;当市场透明度T=时,信息使用者的边际成本等于边际收益;当市场透明度T>时,边际收益大于边际成本。因此,市场监管当局在制定卖空交易信息披露制度时,市场信息透明度应该大于信息使用者的透明度临界值,否则大量流动性交易者会选择不进入市场或者设定要求很高的心理保护价(即设定很高的卖价或很低的买价),导致市场流动性损失。

图2 信息使用者的边际成本与边际收益曲线

(三)卖空交易信息披露最优边界的确定

从上面对信息披露者与信息使用者的成本收益分析,我们发现在监管实践中,信息披露制度的设计至少要考虑两方面的因素。从信息披露者而言,卖空交易的市场信息透明度不能太高,即市场信息透明度不能超过;而从信息使用者而言,卖空交易的市场信息透明度又不能太低,即市场信息透明度应该高于。也就是说,卖空交易信息披露存在上界与下界,信息披露制度的设计应该使得信息披露相应所达到的市场透明度T落在一个有效区间()内。

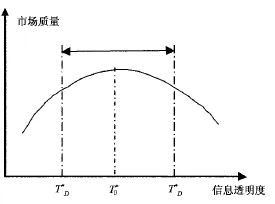

另外对于市场监管者而言,在设计信息披露政策时还应考虑信息披露制度的市场宏观效应,如市场波动性、有效性以及流动性等。正如Amihud &Mendelson指出:“流动性是市场的一切。”[12]即如果因为市场缺乏流动性而导致交易难以完成,那么市场就丧失了存在的基础。流动性因此而成为了证券信息披露制度设计的主要目标之一。Ariadna Dumitrescu(2010)通过建模发现,市场流动性是关于信息透明度的倒U型曲线,即市场流动性并非随着信息透明度的提高一直增加,在经过一个阀值后,市场流动性反而随着信息透明度下降[13]。这与文中上面分析的交易信息“信号”功能的反转现象判断是一致的;而价格波动性则随着信息透明度下降,即市场信息越透明,价格波动的幅度越小;市场信息效率则随着信息透明度提高而提高。在制定信息披露政策选择相应的信息透明度时,如果我们把市场流动性、波动性以及有效性作为衡量信息披露制度的宏观市场效应的三个子维度,构建一个信息披露制度的市场质量指数,那么市场质量指数曲线理论上应该是一条关于信息透明的倒U型曲线,并且其最高点落在有效区间()。同时,市场质量指数曲线最高点所对应的信息透明度即为最优信息披露的边界。如图3,市场质量指数是一条关于市场信息透明度的倒U型曲线,当市场信息透明度达到时,这种信息披露制度下市场质量最佳,则就是卖空交易信息披露的最优边界。

图3 卖空交易信息披露的边界

三、结论及进一步研究设想

本文基于成本收益分析方法对卖空交易信息披露的边界问题做了一次尝试性的探讨。在本文所提供的分析框架内,首先,从监管对象的信息披露或信息使用成本与收益角度,界定了卖空交易信息披露的上界与下界,认为信息披露制度设计应该使得相应的市场透明度落在这一有效区间内。其次,从市场宏观层面,信息披露制度的宏观市场效应(市场的流动性、波动性和有效性)也是信息披露制度设计的主要目标。综合微观层面监管对象的成本收益与宏观层面的市场效应,指出卖空交易信息披露制度设计应该首先是市场信息透明度在有效区间之内,同时应尽量达到或接近市场质量最好的水平,即卖空交易信息披露的最优边界。这为卖空交易信息披露制度的量化设计提供了新的研究思路和分析框架。当然,按照这一思路设计卖空交易信息披露制度,也将面临一系列的难题,譬如如何量化卖空交易参与者的信息披露成本与收益,如何构建市场质量指数等,这都将是我们研究下一步试图努力的方向。

[1]国际证监会组织IOSCO.施东晖,司徒大年(译).卖空监管和信息透明性[R].上海证券研究所报告,2006,4.

[2]Oliver Wyman,The effects of public short-selling disclosure regimes on equities markets[EB/OL].http://www.oliverwyman.com/ow/pdf_files/OW_EN_FS_PUBL_2010_Short_Selling.pdf,2010.

[3]Kampshoff & Nitzsch.Herding behavior of investors after the disclosure of individual short positions[EB/OL].http://www.wiwi.europa-uni.de/de/forschung/BRC/Paper/2009/Kampshoff_Nitzsch_BRC_2009_Paper_1.pdf,2009.

[4]诸葛立早.股市的隐私权——换个角度看“涨跌停敢死队”[N].上海证券报,2003-12-10.

[5]刘亚琴,陆蓉.隐私权与知情权:证券交易信息披露边界研究[J].财经研究,2010,(4):80-90.

[6]J.Harold Mulherin.Measuring the costs and benefits of regulation:conceptual issues in securities markets[J].Journal of Corporate Finance,2007,(13):421-437.

[7]David Weil.The benefits and costs of transparency:a model of disclosure based regulation[EB/OL].http://ssrn.com/abstract=316145or doi:10.2139/ssrn.316145,2002.

[8]Figlewski,Stephen.The information effects of restrictions of short sales:some empircial evidence[J].Journal of Financial and Quantitative Analysis,1981,(16):463-476.

[9]Vu,Joseph D.,and Paul Caster.Why all the interest in short interest?[J].Financial Analysts Journal,1987,(43):76-79.`

[10]Hemang Desal,el at.An investigation of the informational role of short interest in the nasdaq market[J].The Journal of Finance,2002,(5):2236-2287.

[11]Pagano,M.,Ro¨ell,A..Transparency and liquaidlity:a comparison of auction and dealer markets with informed trading[J].Journal of Finance,1996,(51):579-611.

[12]山东大学管理科学院课题组.证券交易信息披露制度及其市场效应研究[R].上证联合研究计划第12期研究报告,2005,1.

[13]Ariadna Dumitrescu.Liquidity and optimal market transparency[J].European Financial Management,2010,(16 ):599-623.

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17

商业会计(2021年13期)2021-07-27

中国自行车(2018年10期)2018-11-30

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

系统工程学报(2015年3期)2015-02-28

现代企业(2015年5期)2015-02-28

现代企业(2015年5期)2015-02-28

河北地质大学学报(2015年5期)2015-02-27