政治关联、金融发展与债务治理

——以我国国有控股上市公司为例

2012-08-01 11:01:28赵玉珍张心灵郭巧莉

财经理论与实践 2012年1期

赵玉珍,张心灵,郭巧莉

(1.湖南科技大学 商学院,湖南 湘潭 411201; 2.内蒙古农业大学 经济管理学院,内蒙古 呼和浩特 010018;3.内蒙古财经学院,内蒙古 呼和浩特 010010)*

一、引言

目前我国正处于经济转轨时期,公司内外部治理机制赖以发挥作用的制度环境仍然存在诸多问题,其中一个重要问题就是我国很大一部分上市公司存在的某种政治上的关联,由此引发政府、企业和银行之间的双重预算软约束,进而导致作为外部治理机制的债务治理失效。那么,上市公司的政治关联是如何影响其债务治理发挥作用的呢?哪些制度环境因素可以抑制或消除这种影响呢?

以往的相关研究主要集中在下面的某一个方面:债务融资与公司价值或绩效的关系[1-6]、政治关联的存在降低债权人对企业的约束效应[7-10];融资环境的改善可提高债务的治理功能[11,12],等等。本文则试图以我国沪深两市A股上市公司2006~2010年的数据为样本,将政治关联和金融发展水平两因素结合在一起考虑,并用新会计准则颁布后的最新数据进一步研究金融发展水平的提高对债务治理的影响,以及对政治关联给债务治理带来的负面影响的抑制作用。

二、理论分析与研究假设

西方财务学理论认为,在成熟的金融市场,债务融资是一种有效的外部治理机制。根据代理成本理论,在公司资产规模一定的情况下,负债比例增加可增加经理所持股份的相对比重,如果经理人挥霍浪费公司资源就会增加其自身的成本,因而经理人会减少这种行为,从这一角度看,债务融资能够降低代理成本,从而增加企业价值。而且经理人考虑到债务需要还本付息,所以会减少其滥用自由现金流,从而可以降低代理成本。根据债务契约理论,当公司现金流很少且不能支付债务本息时,债权人可以接管公司,迫使公司破产清算,从这一角度看,债务融资可以抑制经理的过度投资。

国外相关研究已经验证了债务融资的治理作用,但国内有关债务融资与公司价值或绩效关系的相关研究却得出矛盾的结论。有的认为债务能提高公司价值或公司绩效,而有的认为债务与公司绩效之间存在负相关关系。出现矛盾结论的原因除了各研究的样本选择不同之外,是没有考虑上市公司所受到的政治干预即政治关联及上市公司所处地区金融发展水平等的制度环境因素所致。

1.政治关联与债务治理。在我国转轨经济时期,不完全满足西方财务理论所需要的债务发挥治理作用的条件,如我国金融市场处于发展的初级阶段且地区差异大。在金融发展落后的地区,债权人还不是充分考虑贷款风险和收益的自主经济主体,因此造成债务治理机制效果不佳。企业政治关联是造成上市公司债务治理机制失效的重要原因。企业政治关联的存在对其债务融资产生两种影响:一方面,政治关联可提高拥有企业获取贷款的能力,从而不会担心债权人尤其是国有银行的制裁[13,14];另一方面,政治关联引发银行贷款的预算软约束问题。债权人尤其是银行对于存在政治关联的企业常存在约束软化问题,约束软化问题不仅存在于借贷双方事前的签约上,还存在于事中的监督与控制和事后的契约执行中[15]。由于存在政府对企业和银行的双重预算软约束,导致贷款银行对债务人的贷款标准不能根据风险做出相应调整,导致不同政治关联程度的企业在信贷标准上的差异,从而使得债务融资治理机制的失效。根据上述理论分析,提出假设1:

H1:上市公司的政治关联将降低其债务融资的治理作用,甚至使债务治理机制失效。

2.金融发展与债务治理。债务治理功能的有效发挥需要各种体制和制度环境做保障,其中一个重要因素就是地区金融发展水平的提高。中国目前处于经济转型期,不完善的制度环境不能有效保护企业的产权,政府过多地干预企业经营行为,金融发展的地区差异大,市场发育程度低,不能提供透明的市场信息等,在这样的金融环境下极易产生政治关联的负面影响[16]。但是治理环境包括金融发展水平的改善有助于减轻这种负面影响,因为随着金融发展水平的不断提高,债权人会逐渐转变为真正自主的经济主体,从而对上市公司产生有效的约束。为此,提出假设2:

H2:地区金融发展水平高,可以缓减政治关联的预算软约束问题,即上市公司所在地区金融发展水平越高,该地区上市公司的债务治理绩效越大并可缓减政治关联对债务治理的负面影响。

三、实证检验

(一)指标设计

1.政治关联指标的界定。本文选择上市公司第一大国有股东持股比例作为政治关联度指标。这种衡量方式考虑到对公司决策产生决定性影响的是第一大股东的实际控制能力,比选择前十大股东总国有股指标更加科学合理。

2.金融发展水平指标的界定。考虑合理反映金融发展水平及数据的可获得性,选择金融深化程度指标(用各地区金融机构年末贷款余额/本地当年GDP表示)和金融效率指标(用各地区金融机构贷存比表示)作为各地区金融发展水平的指标。

3.债务治理绩效指标的界定。债务治理绩效是指债权人通过正式的或非正式的协议等形式对公司管理层形成约束,抑制其一系列损害债权人及公司利益的行为。为此,选择反映公司价值的托宾Q值作为反映债务融资绩效的替代指标。

(二)样本选择与数据来源

由于2006年出台新会计准则要求上市公司在2007年1月1日起实施,且要求上市公司调整2006年的报表,因此,选择我国2006~2010年国有持股上市公司作为初始样本,以剔除了金融保险类、发行B股和H股、被ST、数据不全后的上市公司为最终样本。最后选出344家连续5年都有数据的上市公司1720个样本。

财务数据来源于国泰安数据库;2006~2009年金融机构贷存款余额数据来源于2010年中国金融年鉴,由于2010年金融机构贷存款余额数据没有公布,故采用2009年数据代替;2006~2010年GDP数据来源于《中国统计年鉴2010》和《中国统计年鉴摘要2011》。

(三)模型建立及变量定义

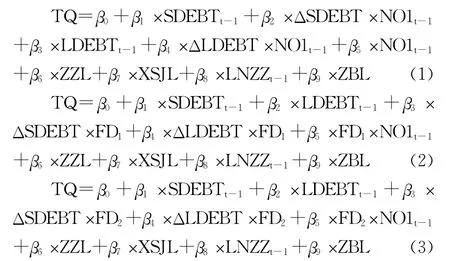

分别用下列三个模型来检验假设1和假设2:

其中:TQ指托宾Q值,即股权市场价值加债务账面净值与公司总资产的账面价值之比。ΔLDEBT、ΔSDEBT分别是公司长短期负债占总资产的比率的增量,SDEBTt-1和 LDEBTt-1分别是样本公司期初短期负债和长期负债占总资产的比例;NO1t-1是第一大国有股东在第t-1期的持股比例,ΔSDEBT×NO1t-1和ΔLDEBT×NO1t-1是上述变量的乘积项,根据假设1,预期这两个交叉项的系数为负。FD1、FD2是反映地区金融发展深度和地区金融发展效率的指标。ΔSDEBT×FD1(FD2)、ΔLDEBT×FD1(FD2)、NO1t-1×FD1(FD2)为交叉项,根据假设2,预期交叉项 ΔSDEBT ×FD1(FD2)和 ΔLDEBT ×FD1(FD2)的系数为正或相比模型1中的相应负系数绝对值降低,交叉项 NO1t-1×FD1(FD2)的系数为正或虽为负但相比模型1中NO1t-1的负系数绝对值降低。ZZL、XSJL、LNZZt-1、ZBL是控制变量,分别是总资产周转率、销售净利率、期初总资产的自然对数、总资产报酬率。

(四)实证检验及分析

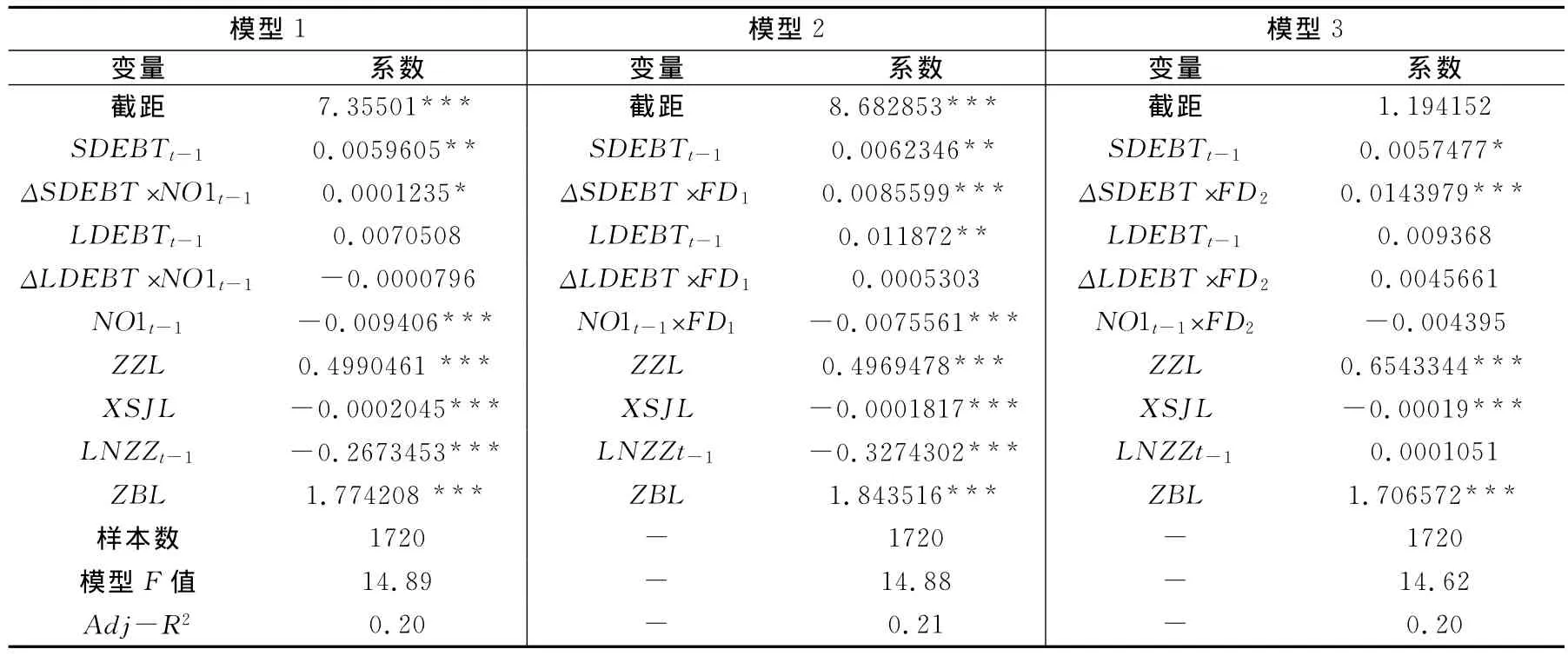

本文使用Stata8.0软件对上述三个模型进行回归分析,以检验两个假设,三个模型的回归结果见表1所示。

表1 多元回归结果

1.从模型1的回归结果可见,SDEBTt-1的系数为正,且在5%的水平上与公司价值显著相关,这说明我国上市公司短期债务具有公司治理功效,可提高公司价值。交叉项ΔSDEBT×NO1t-1的系数也为正,且在10%的水平上显著,这与政治关联会降低债务治理功能的假设相反,可能的原因是当国有控股公司遇到短期财务困难时,银行会在政府的干预下为银行提供帮助,这也从另一个侧面验证了我国上市公司政治上的关联,在一定程度上可以弥补市场及法律等方面缺陷的论点。

LDEBTt-1的系数为正,虽然在统计上不显著,但可说明其与公司价值的正相关关系,这表明我国上市公司的长期债务的债权人可以通过债务契约来约束经理人损害公司利益的行为,从而发挥债务融资对上市公司的治理作用。ΔLDEBT×NO1t-1的系数为负,而LDEBT的系数为正,这表明我国上市公司的政治关联会对长期债务治理功效产生削弱作用。NO1t-1的系数为负且在1%的水平上显著,这和预期相同,也和国内有关学者的研究结果相同,即股权的国有性质会降低公司价值。所以,模型1的实证结果验证了假设1。

2.模型2在模型1的基础上加入了金融深化程度指标,由表1可见,SDEBTt-1的系数为正并在5%的水平上显著,LDEBTt-1的系数虽然在统计上不显著,但正系数可说明其与公司价值的正相关性,且两变量的系数均大于模型1中对应变量的系数;模型2中的ΔSDEBT×FD1的正系数大于模型1中的ΔSDEBT×NO1t-1的正系数,且在统计上是显著的;模型1中的ΔLDEBT×NO1t-1的系数为负,而模型2中的ΔLDEBT×FD1的系数转为正;模型2中的NO1t-1×FD1的负系数绝对值小于模型1中的NO1t-1的负系数绝对值。这些结果说明,由于加入金融深化程度指标变量,各变量的系数均有所提高,表明金融发展水平的提高有利于企业价值的提升。这一结果验证了假设2。

3.模型3是在模型1的基础上加入了金融效率指标,由表1可见。SDEBTt-1的系数为正并在10%的水平上显著,LDEBTt-1的系数虽然在统计上不显著,但正系数可说明其与公司价值的正相关性,且两变量的系数均大于模型1中相同变量的系数;模型3中的ΔSDEBT×FD2的正系数大于模型1中的ΔSDEBT×NO1t-1的正系数,且在统计上是显著的;模型1中的ΔLDEBT×NO1t-1的系数为负,而模型3中的ΔLDEBT×FD2的系数转为正;模型3中的 NO1t-1×FD2的负系数绝对值小于模型1中的NO1t-1的负系数绝对值。这些结果说明,由于加入金融效率指标变量,各变量的系数均有所提高,表明金融发展水平的提高有利于企业价值的提升。这一结果验证了假设2。

四、研究结论与政策建议

以上研究结果表明:国有股权的存在会削弱长期债务的治理功能;金融发展水平的提高,可促进债务治理功能的进一步提高,同时可抑制政治关联给公司债务治理带来的负面影响,从而提高公司价值。

因此,我国(尤其是金融发展水平低的地区)应进行金融体制的进一步深化改革,具体措施包括:通过大力发展货币市场来促进国债、企业债和政策性金融债市场的协调发展,优化金融资源配置;逐步建立一些新兴的、专业化的中小银行;在创新和规范的前提下大力发展证券市场,我国企业的融资性债务资金主要来源于银行借款,而实践证明企业债券具有较强的公司治理功能,因此,我国应该大力发展证券市场,以增加企业资金来源渠道,同时可起到对公司的治理作用,从而可提高公司价值。同时,政府应减少对各经济主体的直接干预。

[1]Jensen M.c.Agency cost of free cash flow,corporate finance and takeover[J].American EconomicReview,1986(2):323-329.

[2]Grossman ,Sanford J.and Hart.Oliver corporate financial structure and managerial incentives,in J.McCall,ed.:the economics of information and uncertainty[M].Chicago:University of Chicago Press,1982.

[3]Stulz.Managerial Discretion and optimal financing policies[J].Journal of Financial conomics,1990,(26):3-27.

[4]Hart,Oliver D.Firms,Contracts,and financial structure[M].London:Oxford University Press,1995.

[5]李世辉,雷新途.两类代理成本、债务治理及其可观测绩效的研究[J].会计研究,2008,(5):30-37

[6]姚明安等.财务杠杆对企业投资的影响[J].会计研究,2008(4):33-40.

[7]辛清泉,林斌.债务杠杆与企业投资:双重预算软约束视角[J].财经研究,2006,(7):73-83.

[8]李玉周,程莉娜,吴修远.基于自由现金流量假说的债务治理机制研究[J].财务与会计,2009,(5):18-19.

[9]谢德仁,陈运森.金融生态环境、产权性质与负债的治理效应[J].经济研究,2009,(5):118-129.

[10]田侃,李泽广,陈宇峰."次优"债务契约的治理绩效研究[J].经济研究,2010,(8):90-102.

[11]唐松,杨勇,孙铮.金融发展、债务治理与公司价值——来自中国上市公司的经验证据[J].财经研究,2009,(6):4-16.

[12]罗正英,周中胜,詹乾隆.中小企业的银行信贷融资可获性:企业家异质特征与金融市场化程度的影响[J].会计研究,2010,(6):44-96.

[13]Charumilind,C.,Kali,R.,Wiwattanakantang,Y..Connected lending:thailand before the financial crisis[J].Journal of Business,2006,79(1).

[14]Cull,R.,Xu,L.P.C..Institutions,ownership,and finance:The determinants of profit reinvestment among chinese firms[J].Journal of Financial Economics,2005,(77).

[15]Faccio Mara,Ronald W Masulis,John J Mc-connell:political connections and corporate bailouts[J]Journal of Finance,2006,61(6).

[16]Boubakri,N.,Ghouma,H..The impact of internal and external governance on debt financing costs and ratings:international evidence[R].Working Paper,HEC Montreal and CREF,2007.

猜你喜欢

当代陕西(2019年15期)2019-09-02 01:52:00

中学生数理化·七年级数学人教版(2018年11期)2019-01-31 02:39:26

娃娃乐园·综合智能(2018年23期)2018-12-26 09:10:20

红土地(2018年7期)2018-09-26 03:07:26

娃娃乐园·综合智能(2018年3期)2018-03-22 06:13:46

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18

中国卫生(2016年4期)2016-11-12 13:24:16

中国照明(2016年6期)2016-06-15 20:30:14

中国卫生(2014年4期)2014-12-06 05:57:16