商业战略选择、产权安排与企业避税行为

2012-08-01 11:01:30佘名元陈丽花

财经理论与实践 2012年1期

吕 伟,佘名元,陈丽花

(南京大学 会计系,江苏 南京 210093)*

一、引 言

商业战略是指一个公司为了获得成功必须采取的措施。波特认为商业战略是一系列包括财务政策、组织结构等活动[1]。Miles和Snow认为公司在试图适应他们的竞争环境时的战略可以形成一个战略链条,在战略链条的一端为“防御者”,另一端是“探索者”[2]。由于采用不同战略的公司对于成本和风险的态度存在差异,因此将导致企业不同的避税行为。

企业避税的成本包括:(1)避税行为给企业成本最小化行为带来的风险成本;(2)潜在的税务主管机关的处罚成本;(3)参与激进的避税活动带来的声誉损失成本。避税的收益包括现金流的增加甚至在某些情况下增加会计收益。因此,防御者和探索者之间避税行为的差异取决于这两种战略对避税成本和收益之间的权衡。

本文定义了一个变量STRATEGY来度量公司战略,采用2种不同的税收比率来计量其避税程度,利用中国A股上市公司2008~2010年的数据检验商业战略是避税行为之间的关系。研究发现,相对于探索者企业处于防御者地位的企业避税行为更消极,表明防御者认为税收筹划带来的成本和不确定性超过了节税的好处。由于产权安排导致的激励差异,本文发现战略对避税行为的影响主要存在于国有企业之中。

本文第二部分是文献综述,第三部分是假设提出,第四部分是研究设计,第五部分是实证检验,最后是结论。

二、文献回顾

(一)关于避税的文献

国外的文献大多关注与避税和公司层面的关系,例如,跨国业务的大小、资本密集度、财务杠杆和研发费用[3-6]。一些研究也提供了在税收筹划中降低税收比率的证据。例如,Mills等的研究表明,税收筹划的费用和更低的税收比率相关[7]。Cook等指出增加支付给外部审计师的税收费用可以更有效的降低税收比率[8]。更进一步的,McGuire指出那些有行业专家参与的公司更关注与避税,并且能够降低有效的账面所得税率[9]。

尽管以往的研究将避税和公司层面特征联系起来,但并没有解释避税行为之间为何有如此大的差异。Hanlon和Heitzman认为避税行为在不同企业具有较高差异高度,且由一系列因素及他们的相互作用决定[10]。

国内研究中,王延明分析了对所得税率产生影响的主要因素,并进一步讨论了增值税转型对公司业绩的影响[11,12]。郑红霞、韩梅芳[13]从股权结构出发,研究不同所有制企业纳税筹划行为的区别,认为国有上市公司更保守。王跃堂等探讨了所得税改革中,企业盈余管理行为如何受税收制度变革影响[14]。

(二)关于战略的研究

前人研究检验了商业战略和特定公司特征的关系[15,16]。Hambrick通过产品市场数据将公司分为防御者和探索者并检验了组织战略和公司业绩的关系,研究发现在盈利和现金流上防御者强于探索者[17]。Ittner等 检验了当公司执行探索者战略时是否会给CEO更多的非财务激励[16]。Phillips和Dunbar研究了商业战略和公司税收筹划的关系,研究中根据单一变量将公司分类(增长率)。而之前管理学方面的理论研究和实证研究都表明战略是多元化的,不能建立在一个特定的单一变量上[2,17]。

三、假设的提出

Miles和Snow提出战略分类链条的一端是防御者[2]。防御者倾向较窄的产业领域,关注于成本、风险和效率,并且有稳定的组织结构,通过市场渗透和有限的产品开发获得成长。另一端是探索者,他们产品领域较宽,关注于创新和改变,有更加灵活的组织结构。他们依靠发现和发掘新产品和新市场机会而获得竞争优势,这一点与防御战略形成鲜明对照。这些不同商业战略的特征本身会带来避税行为的差异。避税行为决定于企业对其避税成本和收益的权衡。税收筹划会带来税收节约,但实施这些避税行为的成本也会增加。

防御者的组织结构和产权安排都是为了减小组织的不确定性,这都与激进避税方案带来的内生不确定性和潜在处罚危险产生巨大冲突。而探索者常常在详细的计划出台之前就激进的寻求新的机会,结果的确定性并不是其竞争战略的核心要求。因此这些公司更能接受采用激进的避税方案。

对防御者而言另一个潜在的非税成本是参与特别激进的避税活动带来的声誉损失。防御者的产业领域往往很窄,产品和服务存在大量的替代品。因此,由于消费者可以轻松的找到相关替代品,避税活动带来的公众负面影响对防御者的竞争地位而言是一个很大的成本。

综上,对防御者而言,避税的成本可能比收益更高。由此我们提出以下假设:

假设1:采用防御者战略的企业,其避税行为更消极。

在我国证券市场中,较为特殊的制度背景是市场中存在着大量国有企业。国有上市公司由各级政府任命的管理层作为国有股权的实际控制人,只有控制权而没有剩余索取权,对国有企业管理层的监督和激励较弱,同时从事避税活动为管理层个人也会带来风险,因此管理层也较难有动机进行避税活动[20]。但如果该国有企业处于探索者地位,经常试图进入新领域,其往往面临较激烈的市场竞争环境。而这样的市场竞争环境为国有企业的监督提供了一种外部治理机制,即市场竞争机制存在信息效应和约束效应。从而经理人必须更积极地利用一些可能手段在竞争中获取优势,包括在避税领域采用更激进的方案节约现金[20]。从而不同战略的国有企业,其对税务风险的承担能力会有显著差异,避税行为也会不同。

同时民营上市公司大股东的经济利益与公司绩效紧密相联,股东对企业经营状况十分敏感。相对于国有企业,无论采用何种战略,处于行业何种地位,民营企业都会看重税收成本的节约而带来的现金流增加,因而战略差异对其避税影响较小。

综上,我们提出:

假设2:相对于民营企业而言,商业战略对国有企业避税行为的影响更显著。

四、研究设计

(一)战略的度量标准

本文定义了STRATEGY来反映样本公司所采用的商业策略。参照先前的文献,定义以下指标反映商业战略的不同维度:(1)研发费用和总资产的比率(RD);(2)职工数与总资产的比率(PEOPLE);(3)市净率(P/B);(4)销售费用和总资产的比率(SALE);(5)固定资产和总资产的比率(FIX)。

接下来,通过行业和年份对5个变量进行从大到小排序,对RD、PEOPLE、P/B、SALE 四个变量属于前1/5的公司就得5分,那些在次一级的公司就得4分,以此类推。固定资产的打分是相反的,因为防卫者被认为拥有更多的固定资产。因此,属于前1/5的公司得1分,次一级的得2分,以此类推。然后,对于每个公司每一年,我们将5个变量的分数求和,使得一个公司可以得到的STRATEGY分数的最高分是25分,最低分可以为5分,20~25分定义为探索者,同时5~10分定义为防卫者。

(二)避税的度量标准

为了代表公司的避税行为,我们使用了公司的节税水平(TS)和现金税收比率(CASHETR)。使用两个不同的避税指标,是因为他们能度量避税的不同方面。

我们的第一个避税度量标准是节税水平。它等于该公司当年的年末适用的所得税率减去实际所得税率。根据Dyreng等的研究定义实际所得税率(ETR)为所得税除以利润总额[4]。先前的著作揭示出低ETR反映了高避税发生率[23,6]。我们在ETR的基础上计算节税水平的原因是,在中国不同地区和不同开发区,公司的适用所得税率差异很大,因此我们用适用税率调整ETR后反映的避税行为限制性更强,指标更加精确。如果避税行为越大,则该指标越低。

我们第二个避税度量标准是现金税收比率。根据Dyreng等的研究定义CASHETR为支付的税费除以利润总额[4]。现金税收比率可以捕获所有那些减少现金税收支付的避税行为,与前几年有关的现金支付被包含在现金税收比率(CASHETR)中。Dyreng等的研究揭示越低的现金税收比率反映出越高的避税等级[4]。

(三)回归模型

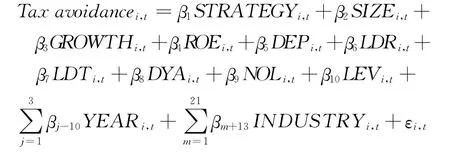

本文参照前人研究[7,6,4,11]建立了下列检验模型:

其中Tax avoid指TS和CASHETR。

本文采用面板数据 (PanelData)固定效应模型。在回归方程中加入了一些控制变量,这些变量都是以前的文献中认为可能影响公司避税行为的因素。

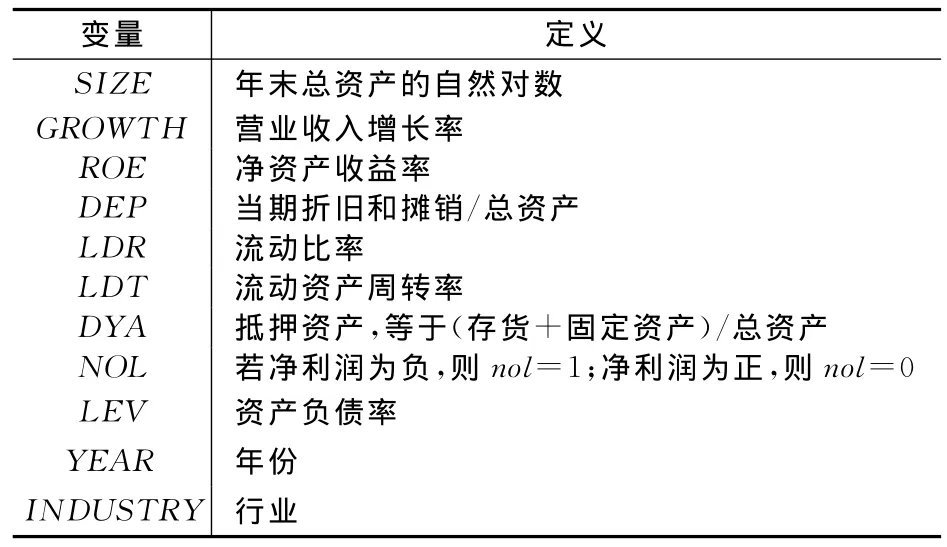

表1 各变量定义

(四)样本选择

我们选择了2008~2010年所有的上市公司数据,用当年的数据计算STRATEGY。然后我们剔除了金融行业和公用事业,同时,也剔除了缺少计量STRATEGY所需数据的公司和控制变量缺省的公司,样本量见表2所示。样本中373家公司为防御者,416家是探索者。

表2 样本筛选表

五、面板数据回归结果

(一)假设1主要结果

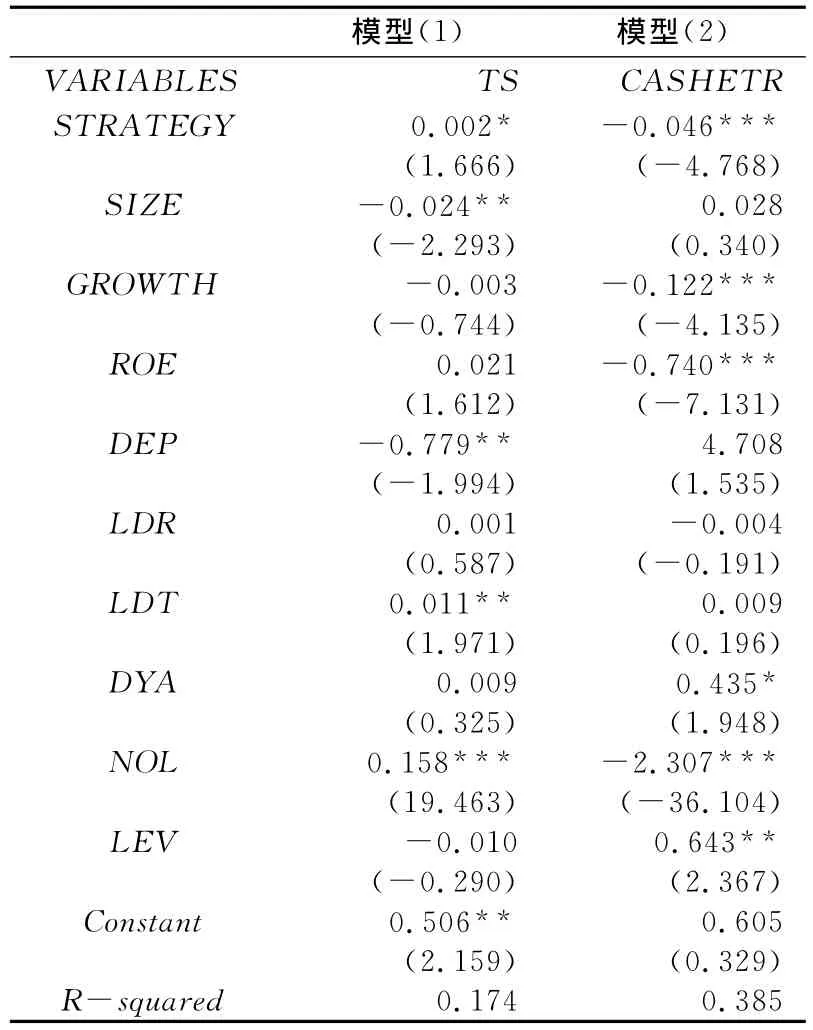

表3给出了我们采用面板数据做出的回归结果。在栏(1)中,本文报告了用节税水平作为因变量的结果,结果表明探索者比防卫者避税更加积极。在栏(2)中,我们用现金所得税比率作为因变量来回归,结果与TS相似,其中与strategy变量的回归系数为-0.046(T值=-4.768)。

表3 面板数据回归结果

回归结果表明了防御者比探索者而言避税行为更加消极。从结果来看,尽管避税会为防御者带来税收的节约,但同时避税带来的成本和不确定性对他们的影响超过了节税利益,所以采用防御战略的公司较少避税,其税率也较高。

除了这些结果,有些控制变量的回归系数也是显著的。这些结果和前人的研究相符,表明TS和CASHETR确实可以代表一个公司不同层面的避税水平。

(二)假设2检验结果

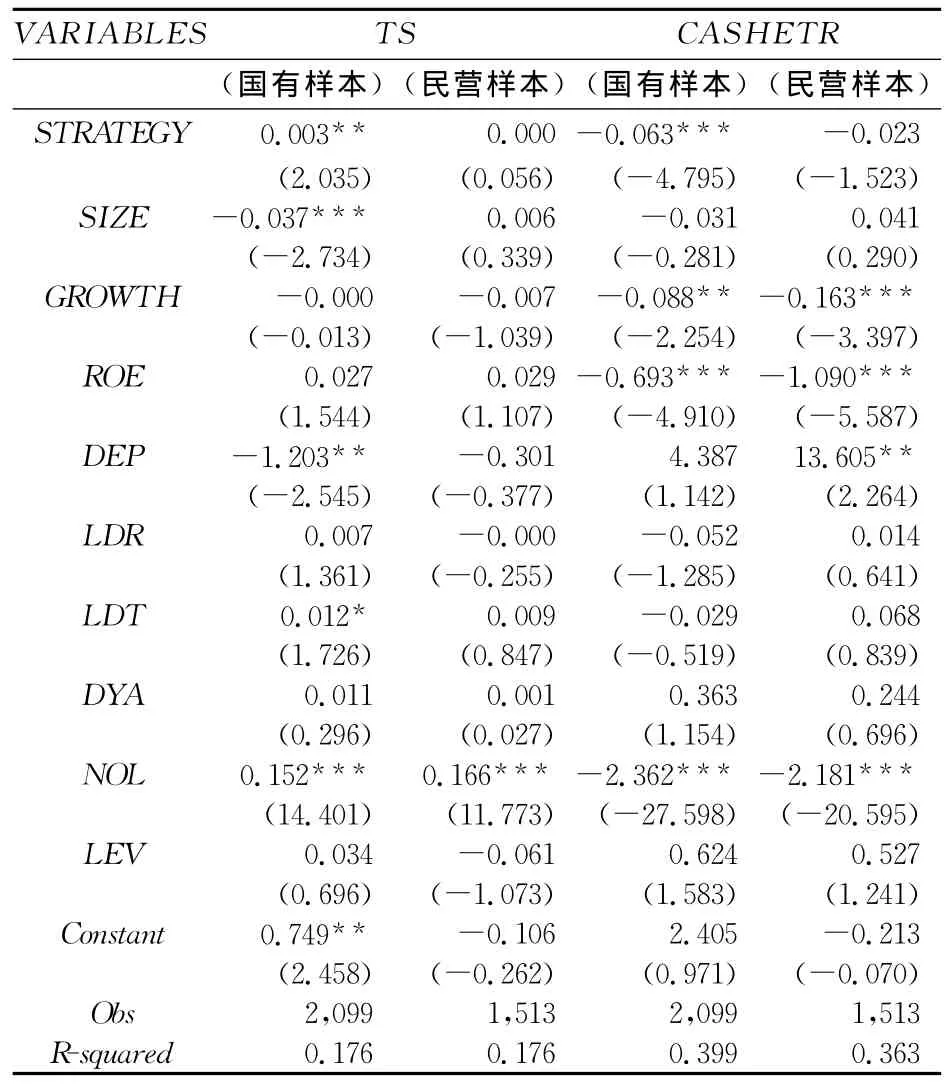

为了检验假设2,将实际控制人为中央国资委或地方国资委,以及地方政府的公司定义为国有企业,在实际控制人为个人的定义为民营企业,因此得到了2099家国有企业,1513家民营企业。

表4 面板数据回归结果

表4中的第2列和第3列是对国有和民营企业分别检验战略对其节税水平的影响,结果表示国有企业是显著相关的(T=2.035),而民营企业不显著(T=0.056),结果意味着商业战略对企业纳税筹划的影响主要存在于国有企业。

考虑到节税水平这一指标本身存在的局限性,本文还以现金税收比率为因变量进行了检验,以增强结论的稳健性。与前一指标的方向相反,现金税收比率越低,纳税筹划越激进。从表4的第4、5列中可以看出,商业战略与现金税收比率显著负相关,这与前一检验并无实质性差异。

六、结 论

本文研究了公司的商业战略是否会影响其避税行为。通过打分的方式设计了一个变量来反映样本公司的商业战略并利用这个分数将公司分为探索者、防御者。使用2008~2010年中国证券市场的数据,检验了样本公司商业战略和2个维度——节税水平和现金税收比率代表的避税行为之间的关系。通过较低的节税水平和较高的现金税收比率发现防御者公司与探索者相比避税倾向更小。这些结论表明,虽然避税会为这些公司带来税收节约,但是避税带来的成本和不确定性超过了收益。

进一步来说,商业战略对国有企业的影响更加显著,而对民营企业几乎没有影响,这也表明,民营企业相对于国有企业,无论采用何种战略,处于行业何种地位都会看重税收成本的节约而带来的现金流增加。而国有企业由于其产权结构的特殊性导致了商业战略对其避税行为的影响很大。

本文的研究对会计领域的避税行为研究和组织理论相关的研究都有贡献。首先,我们设计了一种可以用公开可获得的数据代表公司商业战略的变量,而且比之前的文献更全面。其次,我们通过组织策略会影响避税行为这一证据充实了组织理论方面的研究。再次,通过证明商业战略影响避税活动丰富了研究避税行为变动相关领域的研究。最后,本文的研究为更好地解释竞争战略对公司的税收筹划和财务报告的影响提供了证据。

[1]Porter,M.E.What is strategy?[J].Harvard Business Review,1996,74(6):61-78.

[2]Miles,R.E.,and Snow,C.C.Organizational strategy,structure and process[M].New York:McGraw-Hill.1978:549-551.

[3]Armstrong,C.,J.Blouin,D.Larcker.The incentives for tax planning[D].University of Pennsylvania,Working Paper,2010.

[4]Dyreng,S.,M.Hanlon,E.Maydew.The effects of executives on corporate tax avoidance[J].The Accounting Review,2010,85(4):1163-1189.

[5]Phillips,J.Corporate tax-planning effectiveness:the role of compensation-based incentives[J].The Accounting Review.2003,78:847-874.

[6]Rego,S.Tax avoidance activities of U.S.multinational corporations[J].Contemporary Accounting Research,2003,20:805-833.

[7]Mills,L.,M.Erickson,E.Maydew.Investments in tax plan-ning[J].The Journal of the American Taxation Association,1998,20(1):1-20.

[8]Cook,K.R.Huston,and T.Omer.Earnings management through effective tax rates:the effects of tax planning investment and the sarbanes-oxley act of 2002[J].Contemporary Accounting Research,2008,25(2):447-471.

[9]McGuire,S.T,T.C.Omer and D.Wang.Tax avoidance:do industry experts make a difference?[D].Texas A&M,Working Paper,2010:1-45.

[10]Hanlon,M.and S.Heitzman.A review of tax research[J].Journal of Accounting and Economics,2010,50(2-3):127-178.

[11]王延明.上市公司所得税率变化的敏感性分析[J].经济研究,2002,(9):74-95.

[12]王延明,王怿,鹿美瑶.增值税转型对公司业绩影响程度的分析:来自上市公司的经验证据[J],经济管理,2005,6(12):36-44.

[13]郑红霞,韩梅芳.基于不同股权结构的上市公司税收筹划行为研究:来自中国国有上市公司和民营上市公司的经验证据[J],中国软科学,2008,(9):122-131.

[14]王跃堂,王亮亮,贡彩萍.所得税改革,盈余管理及其经济后果[J].经济研究,2009,(3):86-98.

[15]Snow,C.C.and Hrebiniak,D.C.Measuring organizational strategies[J].Academy of Management Review,1980,(5):317-336.

[16]Ittner,C.D.and D.F.Larker.The choice of performance measures in annual bonus contracts[J].The Accounting Review,1997,72(2):231-255.

[17]Hambrick,D.C.Some tests of the effectiveness and functional attributes of milesand snow's strategic types[J].The Academy of Management Journal,1983,26(1):5-26.

[18]Dunbar,A.E.and J.D.Phillips.The outsourcing of corporate tax function activities[J].Journal of the American Taxation Association,2001,23(2):35-49.

[19]Chen,S.,X.Chen,Q.Cheng,and T.Shevlin.Are family firms more tax aggressive than non-family firms?[J].Journal of Financial Economics,2010,95:41-61.

[20]张纯,吕伟.市场竞争,产权安排与企业税负[J].税务研究,2005,(5):46-49.

[21]Smith,C.,and R.Watts.The investment opportunity set and corporate evidence[J].Journal of the American Taxation Association,1992,14:58-79.

[22]Bushman,R.,R.Indjejikian,and A.Smith.CEO compensation:the role of individual performance evaluation[J].Journal of Accounting and Economics,1996,21:161-193.

[23]Gupta,S.,and K.Newberry.Corporate average effective tax rates after the tax reform act of 1986.Tax Notes,1992,4:689-702.

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:20

商情(2016年49期)2017-03-01 17:33:26

中国市场(2016年43期)2017-02-16 13:18:28

财会学习(2016年23期)2017-01-07 17:31:16

中国经贸(2016年20期)2016-12-26 15:25:44

发明与创新(2016年33期)2016-08-21 13:22:16

大社会(2016年3期)2016-05-04 03:40:56

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

科学中国人(2015年25期)2015-02-28 09:15:27

海南医学(2010年17期)2010-03-21 07:43:18