基于湘粤两省货币政策效应的差异性研究

2012-08-01 11:01蔡洋萍

财经理论与实践 2012年1期

谢 冰,蔡洋萍,戴 盛

(1.湖南商学院 工商管理系,湖南 长沙 410205; 2.湖南农业大学 经济学院,湖南 长沙 410128)*

一、引言

货币政策是国家宏观经济调控的重要手段,而货币政策的调控有效或有效性程度较高的重要前提就是一国的货币政策的效应是对称的。但在货币政策的实际操作过程中,货币政策效应经常达不到理想的状态——对称效应,经常出现的一种现象是存在货币政策非对称效应。弗里德曼认为:“货币政策的传导具有时滞效应,且在不同的区域具有较大的差异传导。”货币政策的非对称性效应有区域非对称效应、时间的非对称效应、产业的非对称效应等。本文研究的重点在于货币政策的区域非对称性。货币政策的区域非对称效应是指在统一的货币政策决策冲击下,在一个经济体中各区域经济的效果并不具有一致性,而且在反应程度和反应时滞上都存在较大的差异。

Scot,t Jr.较早地从事从纽约到美国其他区域的公开市场操作传导是否存在显著的时滞[1]效应研究。Carlino和DeFina采用VAR方法和脉冲响应函数检验了货币政策对于美国区域经济的影响[2-4],Carlino和 DeFina的研究被看作是货币政策的区域非对称性研究领域的重要文献之一。

由于我国地区之间经济发展水平存在较大差异,所以,我国从宏观层面制定的一体化货币政策也存在日益明显的区域不对称效应。国内也有学者做了相关的理论和实证研究。张晶从利率渠道、信贷渠道和汇率渠道出发,具体分析了产业结构、企业规模及出口额是否是造成我国货币政策区域效应的原因,结果表明,汇率渠道不是我国货币政策区域效应的原因[5]。于则应用SVAR模型和聚类分析了我国货币政策的区域性效应[6]。

为研究我国货币政策的区域非对称性效应,本文选择湖南省和广东省作为分析对象,运用E-views6.0计量软件分析比较湖南省和广东省的产出水平与物价水平对统一货币政策反应的差异。

二、湘粤两省经济金融发展的差异化分析

(一)湘粤经济发展水平的差异

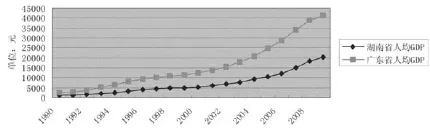

我们以一省的GDP来代表该省的经济发展水平。从总量上来看,广东省经济总量远高于湖南省的经济总量。从人均GDP来看,两省也存在较大的差距,见图1。2009年,广东省的人均GDP为41 166元,而湖南省的人均GDP则为20 428元,为湖南省人均GDP的2.02倍。因此,无论是从总量上还是从人均水平相比较,广东省与湖南省的经济发展水平还存在非常大的差距,而且这种趋势有继续扩大的趋势。

(二)湘粤产业结构存在的差异

湘粤两省的产业结构也存在较大的差异,表1是2005~2009年湖南省和广东省的产业占比情况。

图1 1990~2009年 两省人均GDP水平比较。

表1 两省各产业增加值占比 单位:%

(三)湘粤金融发展存在的差异

以下用金融机构存贷款总和来衡量金融发展水平,以反映两省的金融发展水平差异。表2显示了两省在金融机构家数、贷款余额、资产总额等方面的差异。

表2 2009年湖南省、广东省金融发展情况一览

从表2可以看出,湖南和广东两省经济金融发展存在着较大的差异,对于有着不同发展特征的经济主体,由中央银行进行总量调控的统一货币政策的效果也会因调控对象的差异而产生不同的货币政策效应。

三、协整分析

(一)变量选取

1.贷款余额(DK)。我国央行通过货币政策进行宏观调控,主要是通过调整货币供应量来进行的,而央行调整货币供应量,最有效的就是通过调整银行系统的贷款额来达到其目的,因此,本文用贷款余额作为央行货币政策的代理变量是合理的。

2.人均GDP(GDP)。使用人均GDP来代表各省的产出水平,通过人均GDP消除各地区因人口规模差异带来的影响。

3.居民消费价格指数(CPI)。用各省的CPI来表示其物价水平。

(二)数据选取及处理

本文实证分析采用的样本数据期间为1984~2009年的年度数据,数据来源于1984~2009各年的广东省统计年鉴和湖南省统计年鉴。选取1978年的CPI为基期物价指数,人均GDP为以基期的可比价格进行计算的,同时为消除异方差的影响,对以上三个变量分别去对数,取对数后表示为:LNGDDK、 LNGDGDP、 LNGDCPI、 LNHNDK、LNHNGDP、LNHNCPI,分别表示取对数后广东省、湖南省的各自贷款余额、人均GDP、CPI。

(三)变量的平稳性检验

采用ADF检验方法来检验各序列的平稳性,以避免“伪回归”的出现,检验结果见表3。

表3 平稳性检验结果

表3中的检验结果显示,原序列LNGDDK、LNGDGDP、LNGDCPI、LNHNDK、LNHNGDP、LNHNCPI均为非平稳序列,对原序列进行一阶差分后所得的一阶差分序列进行ADF检验显示除LNGDCPI、LNHNCPI外,一阶差分序列均为平稳序列,说 明 LNGDDK、LNGDGDP、LNHNDK、LNHNGDP都为一阶单整序列,而根据检验显示DDLNGDCPI、DD LNHNCPI为平稳序列,说明LNGDCPI、LNHNCPI为二阶单整序列。

(四)协整检验

进行协整检验的目的在于判断经济变量之间是否存在某种长期的均衡稳定关系。为了各层次实证结果的比较,实证分析中的物价水平均选择一阶差分的物价序列,反应物价的增减变化。

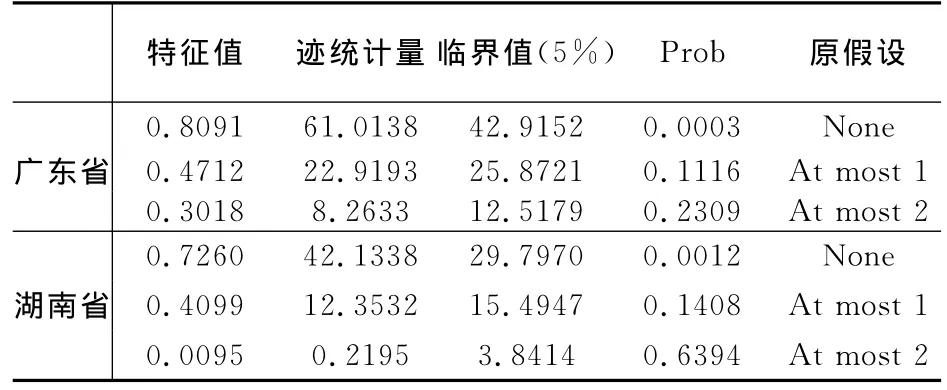

首先对广东省的贷款余额与产出、物价(LNGDDK、LNGDGDP、DLNGDCPI)进行协整检验,且从表3的单位根检验结果中发现LNGDDK、LNGDGDP、DLNGDCPI均为一阶单整序列,根据AIC信息准则,滞后期确定为2。从表4中可以看出,LNGDDK、LNGDGDP、DLNGDCPI三个变量在5%的显著性水平下存在一个协整关系。

表4 广东省、湖南省各变量的协整检验结果

其次,对湖南省的贷款余额与产出、物价(LNHNDK、LNHNGDP、DLNHNCPI)进行协整检验,且从表3的单位根检验结果中发现LNHNDK、LNHNGDP、DLNHNCPI均为一阶单整序列,根据AIC信息准则,滞后期确定为2。从表4中可以看出,LNHNDK、LNHNGDP、DLNHNCPI三个变量在5%的显著性水平下存在一个协整关系。

四、脉冲响应分析

(一)脉冲响应

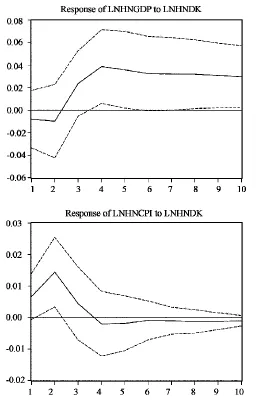

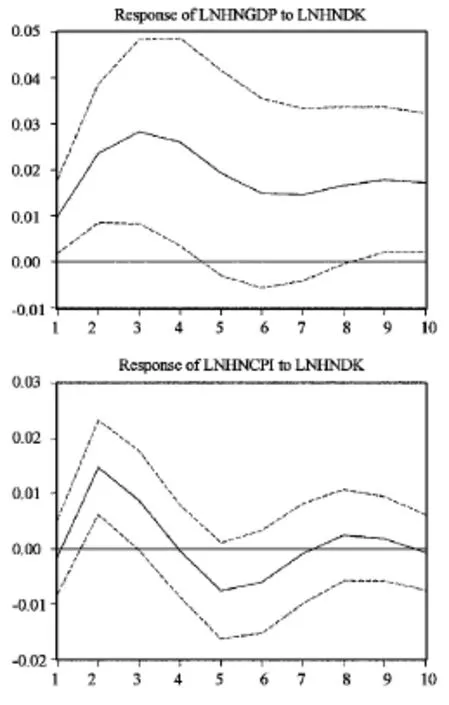

本文通过建立无约束的VAR模型来分别评价统一的货币政策对广东省和湖南省的产出和物价的影响,按照AIC准则选择建立滞后期为2的VAR模型,经检验广东省和湖南省VAR模型的单位根都落于单位元内,设定模型是稳定的。脉冲响应函数是用来刻画每个内生变量的变动或冲击对它自己及其所有其他内生变量产生的影响作用。脉冲响应曲线中的横轴代表滞后阶数,纵轴代表产出或物价对贷款余额冲击的响应程度,图2和图3的实曲线代表响应函数的计算值,虚曲线是响应函数计算值加减两倍标准差的置信区间。图2与图3是两省产出和物价对贷款余额冲击的脉冲响应曲线。

图2 广东省、湖南省GDP对贷款余额的一个标准新信息的响应

(二)脉冲响应结果分析

1.两省产出对货币政策(这里用贷款余额来替代)冲击的响应差异。对贷款余额施加正的Cholesky标准差信息冲击,两省产出均出现了不同程度的增长,广东省的响应峰值出现在第三年,湖南省的影响峰值出现在第四年,且峰值大小不同,广东省为0.028%,湖南省为0.036%,湖南省产出对贷款余额冲击的反映速度要比广东省慢,但影响程度比广东省大。由于湖南省的经济、金融发展速度要慢于广东省的经济、金融发展速度,所以,市场主体对货币政策的反应速度要慢于广东省的反应速度,但有趣的是,湖南省产出对货币政策冲击的反应强度要大于广东省,这可能是因为湖南省的民间金融没有广东省民间金融发达,其市场主体尤其是企业对银行贷款的依赖性更大,从而造成湖南省的产出对货币政策冲击的反应程度比广东省的要强。

图3 广东省、湖南省CPI对贷款余额的一个标准新信息的响应

2.两省物价水平对货币政策(这里用贷款余额来替代)冲击的响应差异。对贷款余额施加正的Cholesky标准差信息冲击,两省的物价水平均出现了不同程度的波动。广东省的响应峰值出现在第二年,湖南省的影响峰值也是出现在第二年,但两省的峰值大小不同,广东省为0.015%,湖南省为0.013%,这说明湖南省物价水平波动对贷款余额冲击的反映速度与广东省的反应速度相当,但影响程度却比广东省小(也大体相当)。这可能得益于我国目前较为发达的物流系统,全国各地的物价水平波动对宏观调控政策的反应速度大体相当,而且从实证结果来看,影响程度也差不多。

五、结论

货币政策的区域性效应是影响货币政策有效性的重要因素,对不同地区货币政策效应的研究是提高我国货币政策有效性的前提。本文对广东省、湖南省的实证分析结果一方面说明我国货币政策在一定程度上是有效的,另一方面也证明了我国统一的货币政策在发达省份与欠发达省份之间的影响确实存在区域上的非对称性。因此,中央银行实行的统一货币政策必然会给不同区域带来差异性影响,统一货币政策对落后地区的货币政策效应会弱于发达地区的货币政策效应,由此,统一的货币政策在一定程度上会加大我国区域经济的发展不平衡。

为此,我国应建立能反映区域经济特点的货币政策体系,大力发挥货币政策的区域结构性功能,不断改进央行的货币政策工具,丰富货币政策调控工具,以根据不同区域的货币需求制定差异性货币政策。

[1]SCOTT I.The regional impact of monetary policy[J].Quarterly Journal ofEconomics,1955,69:269-284.

[2]CARLINO G,DeFINA R.The difference regional effect ofmonetary policy[J].Review of Economics and Statistics,1998,80(4):572-587.

[3]CARLINO G,DeFINA R.Monetary policy and the U.S.States and regions:some implications forEuropeanmonetarypolicy[R].FederalReserve Bank ofPhiladelphia,WorkingPaper,1998,No.98-17.

[4]CARLINO G,DeFINA R.The differential regionaleffects of monetary policy:Evidence from the U.S.states[J].Journal ofRegionalScience,1999,39:339-358.

[5]张晶.中国货币政策区域效应差异及其原因研究[J].广东金融学院学报,2006,(4).23-25.

[6]杨晓,杨开忠.中国货币政策影响的区域差异性研究[J].财经研究,2007,(2):4-15.

[7]石华军,凌智勇,郑贵华,易棉阳.我国货币政策区域效应的实证分析——基于东中西部地区数据的VAR模型[J].预测,2008,(3):17-22.

猜你喜欢

现代经济信息(2022年31期)2022-12-13

儿童时代·快乐苗苗(2020年12期)2020-12-14

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

管理现代化(2016年6期)2016-01-23