基于收益自相关判别的知识产权期权估值分析

2012-07-07 07:54张志红黄玮

中国资产评估 2012年6期

■张志红 黄玮

知识产权已经成为创造企业竞争力的战略资产。国内外研究表明对知识产权的价值存在低估和管理欠缺等问题,评估技术有待提升。作者从价值理论出发剖析了知识产权的价值源泉,指出知识产权的收益具有自相关和偶然跳跃性特征。基于知识产权的价值特点提出知识产权的价值构成包括获利价值、战略价值和经营管理价值三部分。为了能够评价知识产权收益的特点以及体现其价值构成,作者重点分析了自相关期权定价模型在知识产权评估中的适应性。

一、前言

21世纪是知识经济时代,而作为世界贸易组织列出的世界贸易体系的三大支柱之一——知识产权,因其着眼于创造有别竞争对手的持续价值,成为企业发展能力的主要体现,也成为企业提升竞争力、提高价值的根本动力。知识产权在西方作为单独研究对象正式进行研究是从20世纪50年代开始的。我国的知识产权评估起步较晚,开始于20世纪80年代。

在知识产权的价值影响方面,诸多学者的研究发现知识产权可以为股东和公司带来更多收益、影响公司决策和发展能力以及提升盈利能力等[1-4]。也有学者指出由于知识产权存在价值积累复杂性以及易变性的特征,因此,在所有影响知识产权估价的因素中,环境因素至关重要,一旦评估的环境得以确定,那么知识产权组合也就可以准确辨认,从而得到准确的估价[5],在评估方法中,运用期权方法进行评估的多为专利[6-8],也有利用资本资产定价模型和布莱克-斯科尔斯模型来评估法律案件中的版权侵害[9],窦娟(2010)利用二项式模型评估信息技术领域的专利价值[10]。

对于收益的自相关性问题,上世纪九十年代就有学者通过实证研究发现很多金融资产收益存在自相关,移动平均过程更加适合描述金融资产预期收益[11-12],后来又通过引入连续时间的一阶移动平均过程,使用鞅定价方法构建了欧式期权估价模型[13]。目前研究比较多的主要是针对股票市场,尚未查找到关于知识产权收益自相关性的研究。

因此,构建出一种符合知识产权自身特征和收益特点的估值技术,对于完善知识产权市场和促进知识产权战略发展意义重大。

二、知识产权的价值构成及收益特点

(一)知识产权适用的价值理论剖析

无形资产评估的理论基础是经济学价值理论。价值理论认为价格是以价值为中心,上下波动的。也就是说知识产权的价格是由知识产权的价值来最终决定的,而对于价值的解释通常有三种理论:劳动价值理论、生产费用理论和效用价值理论。

根据知识产权垄断性的特征可以得出,之所以知识产权能够产生超额利润源于其创新性和新颖性,这一特性又决定了知识产权不可能存在多个生产者或开发者,竞争没有进入到知识产权的生产环节,因而不满足使用社会必要劳动时间衡量产品价值的前提。此外,由于知识产权投入产出的非对应性,生产者所付出的劳动强度与知识产权价值量之间也就不存在必然的联系。知识产权的开发往往带有一定的偶然性,使得劳动时间作为价值衡量尺度的合理性受到破坏。劳动确实是形成知识产权不可或缺的条件,但完全使用劳动价值论来解释知识产权评估的价值是不恰当的。

对知识产权而言,在不同的应用环境中,知识产权能够创造不同的价值,举极端例子来看,可能一项知识产权在大公司可以被很好的利用,但在小公司由于人力财力都有限,可能根本无法消化该项知识产权,这样一来,知识产权供求关系能否形成就存在极大的不确定性。而供求关系的不确定性就导致知识产权在进行交易时并不能保证能够顺利出售,这与成本费用理论的前提条件相悖,因此生产费用理论也不适合来解释知识产权评估的价值。

效用大小具有主观性,而知识产权随着其使用者的不同价值也明显不同。效用能够将一定的知识产权与不断变化着的不同主体及其需要联系起来,与不同的市场联系起来,与不同的交易目的联系起来,而这也体现了知识产权评估的环境决定观。

通过上述分析可以得出,效用价值论能够很好地解释知识产权评估的价值,知识产权的价值源泉就是知识产权在与不同使用环境要素的协作中,对主体的满足程度。该价值具有主观性,也就决定了知识产权的不确定性和垄断性。

(二)知识产权的收益特点

知识产权的特点及其价值效用性使得知识产权的收益具有以下三个方面的特点:

1.自相关性。自相关性是指知识产权的前期收益能够对后期收益产生影响,从而使整个存续期收益的呈现规律并非是杂乱无章的,而是前后有联系的。自相关性通常有正面自相关效应和负面自相关效应两种表现。正面自相关效应是由于知识产权具有创新性,在管理应用的前期往往存在管理经验不足,对预期生产考虑不充分的情况,价值并没有被充分挖掘出来,因此收益相对较低。通过对前期应用和管理的观察和总结,可以在后期有效避免之前的失误,从而在价值不断积累的过程中,带动收益的稳步上升。这种收益的自相关对企业整体价值是有利的,因此是正面的自相关效应。相反,知识产权由于存在时效性的特点,如果在应用过程中技术进步造成的贬值未能得到及时的重视,另外由于管理惰性的存在,前期成功的管理方法已经不再适用于后期,管理经验失效,则会导致知识产权的价值在后期没有提高反而下降,进而降低收益。这种收益的自相关对企业整体价值不利,是负面的自相关效应。

2.偶然跳跃性。一般而言,知识产权存续期较长,尤其是新创的知识产权。在存续期中,知识产权易受到外生环境的影响,在影响因素中技术进步和替代品的冲击尤为明显,知识产权收益会随之出现跳跃性波动。知识产权自身的技术升级会使知识产权使用价值增加,从而使收益有一个明显的增长,而外部技术进步带来的替代品冲击则会使知识产权收益出现明显的下降。

3.阶段稳定性。除了上面所说的技术进步等因素导致知识产权收益出现偶然跳跃之外,可以看出在每次跳跃之间,知识产权收益几乎是平稳的,这是由于知识产权的使用价值一经确定几乎不会发生较大波动,呈现阶段稳定性的特点。

(三)知识产权的价值构成

知识产权的获利价值首先是拥有及使用该知识产权给企业带来的正常利润和垄断利润之和。在估值时,这部分价值的确定可以使用收益法,即通过直接对未来存续期内预期收益的折现得到。

知识产权市场需求的不确定性、技术研发及商业化成功的不确定性及知识的不可储存性和创新效益的共益性,使得风险几乎存在于知识产权的每一个阶段,从而使知识产权产品的未来收益具有不确定性。在这种环境下,开发或者放弃开发,购入或放弃购入直接决定企业在未来不确定环境下能否拥有一定时间内进行某项经济活动的权利,此时,知识产权的价值更是一种权利机会的价值或者说是战略决策价值。在评估时,战略价值的确定可以通过实物期权评估方法得到,该模型能够很好地估计出包含战略价值的知识产权估值。

值得注意的是,目前研究仅对获利价值及战略价值进行了关注,却忽视了知识产权的内部管理价值。知识产权的价值协同性决定了知识产权价值未来存在很大不确定性,体现在实际管理工作中就是管理者可以根据知识产权前期管理的得失调整后期的管理,这种管理柔性持续在知识产权的整个存续期内,对知识产权价值的影响则通过预期收益的相关性表现出来。

综上,知识产权的价值体现在开发到决策再到日常管理的三个阶段,应该由三部分构成:获利价值、战略价值和内在管理价值,其中,获利价值由知识产权本身决定,战略价值由知识产权所处外部环境决定,内在管理价值由知识产权所处内部环境决定。

三、实物期权对知识产权估值的适用性分析及其自相关期权模型

(一)知识产权的实物期权特性分析

知识产权的价值协同性带来了知识产权应用过程中的价值不确定性,原因在于同一项知识产权在应用时与其他何种资产协同,协同效果如何都是不确定的。根据知识产权的环境决定观,知识产权的价值随估值环境的变化会发生很大的波动,对环境变化的识别对知识产权估值模型提出了更高的要求。从经济学角度来说,知识产权评估的实质是确定知识产权对使用主体的满足程度,具有主观性的特点。这些特性的存在,使得传统方法在知识产权评估中难以适用,而实物期权估值的灵活性却刚好满足了知识产权价值协同性的特性。

企业取得知识产权后一般需要跟其他有形资产相结合,此时,为有形资产进行的投资就是期权的标的资产,知识产权则形成一项选择权。随着市场进一步明朗,未来价值进一步确定,企业可以选择是否进行后续投资、是否扩大投资或终止已经发生的投资。因此,企业拥有无形资产就是获得了是否进行某项投资的权利,具有期权的机会选择特性。随着使用主体的不同,可以按照具体的评估实情选择实物期权的类型,体现了知识产权评估更为主观性的特点。

同时,由于知识产权投资属于战略投资,在未来环境发生变化时,若对企业有利,可以进行进一步投资,若对企业不利,则可以放弃投资或者推迟投资,企业发生的损失有限。且根据环境决定观,知识产权在未来价值积累过程中收益不确定性较大,使得未来收益具有波动性,也正是这种收益波动性使得知识产权获得更多的垄断价值,并且波动性越大,知识产权的价值越高。

可以看出,知识产权由于具有垄断性的特征能够给企业带来超额收益,但同时由于其具有价值协同性的特点,使得预期收益具有很大的不确定性,而这种不确定性同时带来了机会的价值。拥有一项知识产权就相当于控制了未来获得超额现金流的机会权利,可以视为看涨期权进行估价,其买入价就是期权的价格,而使知识产权投入运营的投资总额就是该期权的执行价格,销售所产生的收益现值就是该期权标的资产的市场价格,因此,知识产权可以应用实物期权的思路对其进行估值。

(二)自相关期权估价模型

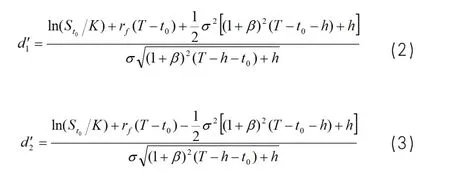

一个随机变量的时间序列如果没有表现出任何的趋势性就可以称之为鞅,其实质就是一种未来的变化完全无法预测的随机过程。通过将不符合随机过程的其他过程进行等价鞅测度变换之后,便可以套用布莱克-斯科尔斯定价模型为该类资产的衍生工具定价。假设基础资产是一只股票,其包含股息的基础股价为S,当前时间设为t0,期权到期时间为T,则期权存续时间τ=T-t0,并且τ>0。假设该股票价格的自相关来自于预期价格遵循一阶移动平均过程。

基于一阶移动平均过程的期权价值Ct0为 :

其中,N(·)是标准正态分布的密度函数,并且:

σ>0是股票价格的恒定波动率;t0是期初时点;h>0是预先设定的任意小的常数;系数β代表了前期对后期的影响,并且要求以满足一阶移动平均过程的基本假设;St0是股票的当前价格;K为期权的履约价格。

(三)自相关期权模型与其它期权模型的差异分析

二项式模型是离散时间的估值模型,并且假设在下一时间末,股票价格只有上升和下降两种可能的结果,在应用过程中计算量大,且通常每一期股票的价格走势极难准确判定,因此在使用实物期权评估知识产权时难度较大,在此不再作详细讨论。B-S模型与自相关估值模型在基础理论方面和部分参数设置方面存在一致,但由于以下几方面的原因,二者还是存在很大差异。

1.基本假设不同。B-S模型最重要的基础假设是假定标的资产的预期收益遵循几何布朗运动,也就是说标的资产的各期预期收益前后之间毫无规律,呈随机游走的态势。但是自相关期权估价模型却假设标的资产预期收益存在自相关,即预期收益在存续期内前期收益会对后期收益产生影响,后期收益的波动一定程度上取决于前期收益的走势。由此推知,两个模型在实际应用过程中的应用范围不同,严格来说,B-S模型只适用于强势有效市场中股票期权的估价,而自相关期权估价模型则适用于预期收益遵循自相关的股票期权的估价。转移到实物期权方面,由于各项资产在投资和管理中加入了更多管理的灵活性,因此资产预期收益很难满足几何布朗运动的假设,而自相关过程更加符合实际的收益规律。

2.参数设置不同。B-S模型共涉及到五个参数,分别是标的股票的现价、期权的执行价格、期权的时限、股价波动率和无风险利率。自相关期权模型除了上述的五个参数之外还设置了极小时间间隔和历史影响系数两个参数。参数设置不同的本质原因是由于基础假设不同。由于自相关性只有在前后期收益比较中才能得到,因此设置极小时间间隔来体现连续时间上的前后期,进而引入历史影响系数来描述在这种极小时间间隔前后收益上的自相关性。

3.推导过程不同。自相关期权估价模型的推导采用了鞅理论,对遵循自相关的收益过程进行鞅测度转换,将原本并不是鞅的收益过程转换成鞅,再根据伊藤引理等金融数学的定理进行推导得出。可以说,自相关期权估价模型是在B-S估价模型的基础上进行了复杂的数学处理得到的结论,推导过程更为复杂。

自相关期权估值模型考虑到基础资产的收益会产生自相关的情况,应用金融数学中的鞅定价方法进行推导,突出历史因素对资产未来收益的影响,使其在实物期权估值领域中的适用性更强。

(四)知识产权的模型适用条件及适用类别

1.适用条件

自相关期权估价方法最初是用于股票期权的估价,而本文是首次提出将该模型应用于知识产权评估,因此首先需要考虑该模型适用性。一般认为,知识产权必须具备较强的实物期权特性才能使用期权模型进行评估,同时考虑到自相关期权估价模型的特征,提出以下应用前提:

(1)知识产权预期收益满足自相关;

(2)知识产权的应用决策是灵活的,可调整的,不受法律等其他因素的限制;

(3)能够明确划分并准确测算出知识产权投入使用后给企业带来的收益;

(4)能够明确划分并准确测算出为了将知识产权投入使用企业所必须支付的投资成本;

(5)有明确的收益期权(特殊情况下也可为无穷,例如商标权);

(6)可以根据历史数据或预测数据比较可靠地确定出知识产权未来收益的波动率[14]。

在应用该模型之前,首先应当对每一种知识产权按照应用条件进行分析,判断其适用性强弱,对于适用性较强的知识产权可以直接运用自相关期权估价模型进行评估,而对于适用性较弱的知识产权则可以考虑应用其他方法评估。通过对上述条件进行分析可以看出,要求知识产权预期收益满足自相关是自相关期权模型的独有前提,而前文对知识产权收益特征的分析可以看出知识产权的收益具有自相关性,因此可以确定知识产权应用自相关期权估价模型进行评估具有较强适用性。

2.适用类别

广义来看,知识产权包括一切来自工业、科学及文学艺术领域的智力创造活动所产生的权利。从狭义上看,知识产权主要包括工业产权和版权两部分。其中,工业产权中又包括专利权、商标权等,版权中则包括作者权和传播者权等。对于自相关期权估价模型是否适用于所有知识产权类别,结合上文提出的应用条件,对以下几类知识产权做进一步的辨别分析。

(1)专利权。在进行专利技术转让时,受让方认为该项技术未来市场前景看好,可以进行投资,因此向出让方支付一定的价格,作为对价,受让方得到了未来有效期内技术的使用权利。根据期权特性,此种转让方式属于一种看涨期权。在专利权自用方式中,企业自行开发专利技术投入使用,只有当预期产品销售的现金流大于投入的开发成本时,企业才会进行产品的生产,否则企业可以放弃应用此项专利。可以看出,如果以专利为标的资产,当应用该项知识产权的未来收益现值大于开发成本时选择投产决策,企业将会获得超出开发成本的收益,这种收益是没有上限的;当未来收益现值小于开发成本时选择放弃投产决策,企业的损失仅仅是开发成本的部分,损失有限。这与期权的收益分布一致,同时由于专利收益具有自相关特征,因此可以应用自相关期权模型进行评估。

(2)商标权。对商标的自相关期权特性分析要从企业整体来看,当企业经营出现亏损时,企业可以放弃部分产品或者生产线,而确保其他优势产品的生产和销售,当企业经营恢复盈利时,可以逐步恢复停产的产品或者对停产产品进行整改,这种战略决策的价值具有较强的期权特性。并且根据环境决定观,企业商标有较强的价值积累性和价值协同性,因此收益满足自相关的特征,在理论上可以应用自相关期权估价模型进行评估。但从商标的无限性特征上来看,由于存续期无法得到确切的结果,在应用实务中存在较大难度,因此不建议使用该模型。

(3)版权。版权也称著作权。由于我国国家版权局已经发布了各种关于版权报酬的规定,版权交易市场也已经十分成熟,参照物丰富,采用市场法更为有效。同时由于版权的存续期间也较难确定,因此不适用于自相关期权估值模型。

此外,像目前的探矿权,其收益特征具有明显的不确定性,随国内外经济、政治形势波动较大,不确定性会带来风险,而风险越大收益越大,因此应用传统方法评估其价值很难体现出潜在的价值。其期权特性主要体现在将探矿权作为标的资产,基于目前状况的矿产储量价值即为标的资产当前价值,开采成本则是标的资产的执行价格。当矿产资源价格下降时,开采价值低于开采成本,企业可以暂时搁置矿产的开采,待其价格上涨时再对其进行开发,因此是典型的延迟期权。同时,矿业权由于在存续期内存在这种管理的柔性,因此收益必然呈现自相关,因此可以应用自相关期权估价模型进行评估。

综上所述,自相关期权估价模型更加适用于专利权和探矿权这类资产,而商标权和版权则适用于其他方法。

四、结论

知识产权对企业价值、股东收益、战略决策和公司未来发展能力都有重要影响,评估环境决定着知识产权组合的确认,但目前在估值领域却存在着知识产权价值低估现象。引起这一现象一是由于在评估中没有对知识产权的收益予以研究,更没有进行收益管理。二是以收益法为基础的评估占据了主要地位,并且着重强调收益率的估计。但是知识产权已经成为企业投资、筹资和战略竞争的多样化资产,其价值的作用以及内涵成为企业乃至国家的核心竞争力,故基于收益管理建立知识产权估值技术具有重要意义。

从价值理论的角度分析,从效用价值论角度来解释知识产权的价值最合理,知识产权因其垄断超额收益的特点以及内外部环境的影响,使得其收益如金融资产一样具有自相关性,同时还具有偶然跳跃性和阶段稳定性的特点。

知识产权的价值应该是在一定环境条件下的公允的效用价值,这一效用体现为其权利机会的价值。从收益管理的角度来看,知识产权的价值应该包括三个方面——获利价值、战略价值以及企业内部经营管理价值。获利价值是由于其垄断性带来的,可利用收益法来评估;战略价值是评估企业未来发展机会部分,可利用实物期权模型来评估;而经营管理价值是体现企业在知识产权存续期内的管理柔性的,根据其前期管理经验来调整后期的管理策略,这一管理使得其收益出现自相关性,因此可利用自相关期权估价模型来评估。

自相关与B-S模型相比,在基本假设、参数设置和推导过程方面存在着不同,因此在实物期权方面具有不同的适用性。需要根据知识产权各个具体资产自身的特点和条件去具体分析,选用恰当的方法。

参考文献 :

[1]Weinstein R, Huang S. Valuing Patents and Intangible Assets in the Semiconductor Industry[J].Licensing Journal, 1999, Vol. 19, No. 2, pp. 8-14.

[2]Mard M J. Financial Factors[J], Licensing Journal, 2000, Vol. 20, No. 9, pp. 25-27.

[3]Jarvis R. Seeing the Invisible[J]. Accountancy,2004, Vol. 133 Issue 1327, p84-84.

[4]于磊,王淑珍.论技术类知识产权资产评估中实物期权法的适用性[J]. 财会月刊, 2010(6): 29-31.

[5]Daryl M, Drews D C. Intellectual Property Valuation: Context is Critical[J]. Secured Lender,2005, Vol. 61, No. 5, pp. 22-96.

[6]Pakes A. Patents as Options: Some Estimates of the Value of Holding European Patents Stocks[J].Econometrica, 1986, No. 54, pp. 755-84.

[7]Ernst H, Sebastian L, Ulrich L. Determinants of Patent Value: Insights from a Simulation Analysis[J].Technological Forecasting and Social Change, 2010, Vol.77, No. 1, pp. 1-19.

[8]于少伟, 李修海, 刘庆玲. 基于区间分析和云模型的实物期权定价研究[J]. 山东大学学报(理学版), 2010,45(5):64-68.

[9]Dorit S. Intellectual Property Valuation: A Finance Perspective[J]. Albany Law Review, 2007, Vol.70, No. 4, pp. 1207-1225.

[10]窦娟. 基于实物期权理论的信息技术领域专利价值评估[D]. 北京: 北京交通大学, 2010.

[11]Hamao Y, Masulis R W. Correlations in Price Changes and Volatility Across International Stock Markets[J], The Review of Financial Studies, 1990, Vol.3, No. 2, pp. 281 307.

[12]Lo A W, Wang J. Implementing Option Pricing Models When Asset Returns Are Predictable[J], Journal of Finance, 1995, No. 50, pp. 87-129.

[13]Liao S, Chen C. The Valuation of European Options When Asset Returns Are Autocorrelated [J]. The Journal of Futures Markets, 2006, No. 1, pp. 85-102.

[14]王黎霞. 基于期权定价理论的无形资产评估[D].昆明:昆明理工大学, 2006.

猜你喜欢

经营者(2022年9期)2022-11-14

房地产导刊(2022年5期)2022-06-01

今日农业(2020年20期)2020-12-15

中国外汇(2019年15期)2019-10-14

艺术品鉴(2019年6期)2019-09-02

中国外汇(2019年23期)2019-05-25

中国自行车(2018年10期)2018-11-30

海峡姐妹(2017年6期)2017-06-24

商业会计(2015年15期)2015-09-21