期权法在远洋运输业企业价值评估中的应用

2012-07-07 07:54■杨卓

中国资产评估 2012年6期

■杨 卓

远洋运输业是典型的强周期、长周期行业,其盈利水平随周期变化而大幅波动,同时该行业的企业市值也随之呈现周期性变化。传统的企业价值评估方法,如收益法中的企业自由现金流模型、股权自由现金流模型,市场法中的市盈率、市净率法等,对于远洋运输业这类典型的周期性行业,由于无法准确把握行业波动性的潜在价值,不同程度地存在无法准确估值的弊端。作者提出利用期权法进行企业价值评估以确定其内在价值,并利用代表性企业进行了实证分析,以验证期权法在远洋运输业评估中的应用。

一、远洋运输业周期性特点分析

(一)行业相关指数分析

远洋运输业按照其运载货物不同,可划分为干散货运输业、油品运输业和集装箱运输业三个子行业。

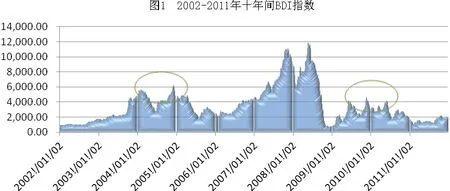

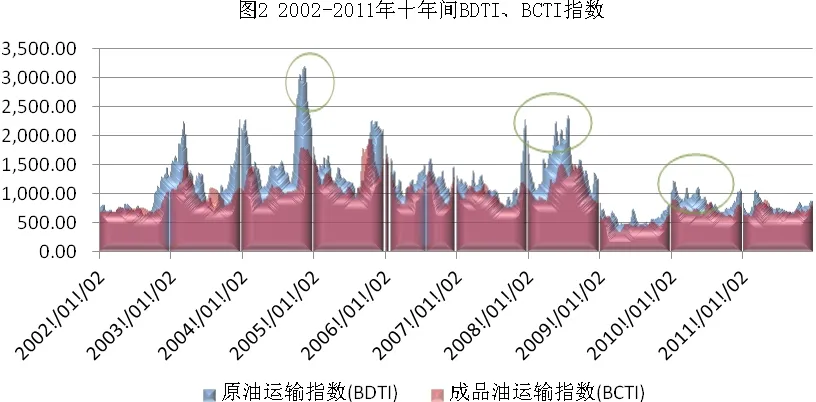

统计分析2002--2011年10年间波罗的海干散货指数(BDI)、原油运输指数(BDTI)和成品油运输指数(BCTI)以及中国出口集装箱运价指数(CCFI),三者波动趋势均很明显(图1-图3)。波峰波谷呈现反复出现的趋势,2004-2005年、2008年、2009-2010年分别出现波峰,虽然在反复的过程中高低点位不尽相同,且反复变化的过程也各具特点,但基本呈规律性的周期变化。在相对较短的时间段,则呈现小幅度的无序变化,引起这种变化的原因是由于各种随机事件的影响。

2000年以后随着世界经济的复苏,远洋运输业一派繁荣,原有企业纷纷扩充船队,新企业不断加入,在2004年达到峰值。其直接结果是大造大买船舶、全球载重吨位直线上升,最终全球经济增长速度远远赶不上海运量增长速度,竞争激化,出现了2006年的远洋运输业低谷期。其后,全球经济的恢复刺激了需求增长,又使得远洋运输业供不应求,出现了2008年的峰值。如此周而复始,供求关系的不断反复,导致远洋运输业周期性景气,呈现明显的波动趋势。

数据来源:wind资讯

(二)行业周期特点分析

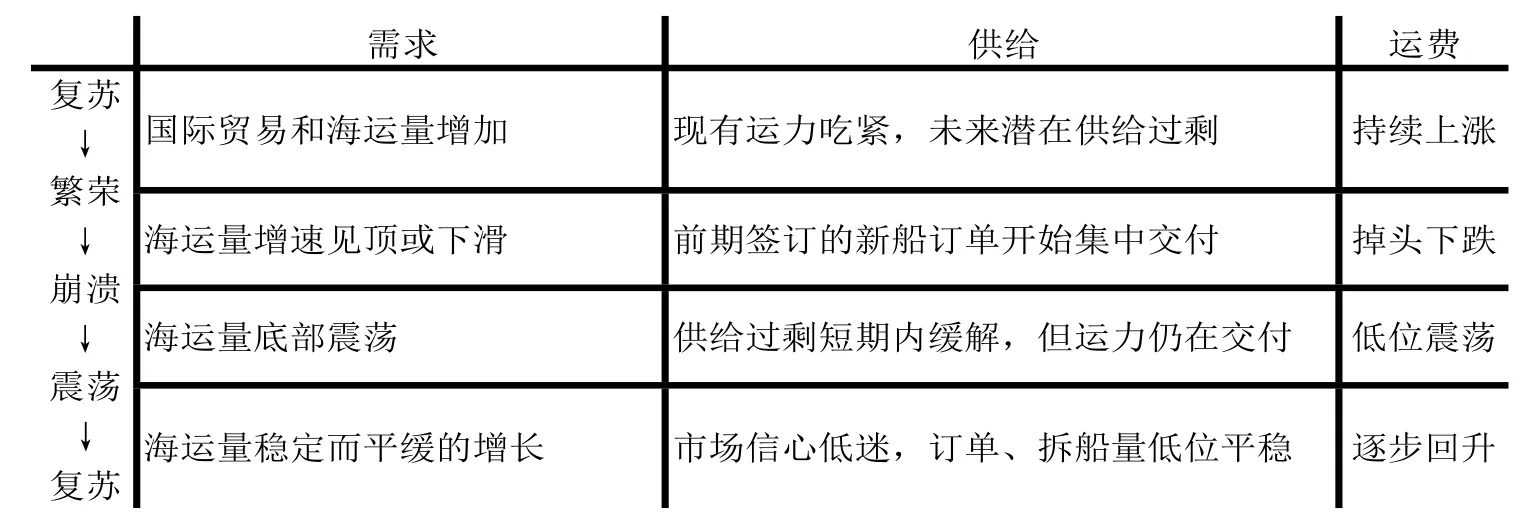

根据上述指数分析可见,远洋运输业是典型的强周期、长周期行业,因此,判断行业周期位置和走势是判断行业宏观形势的前提和关键。结合上述指数结果及国际远洋运输业的特点,现将其周期归纳如表1:

表1 远洋运输业行业周期供需关系表

随着信息的传播越来越充分,船东对周期的判断越来越理性,船运市场博弈更为充分,这使得周期的走向越来越难以捉摸。但受造船能力的约束,远洋运输业仍是典型的强周期、长周期行业。根据历史经验,远洋运输业可分为大小两种周期:一是大周期,大约在25-30年间,与船舶的使用寿命相仿;二是小周期,通常持续5-8年,等同于两个造船周期。

二、远洋运输业企业价值影响因素

(一)运价指数与企业市值的相关性分析

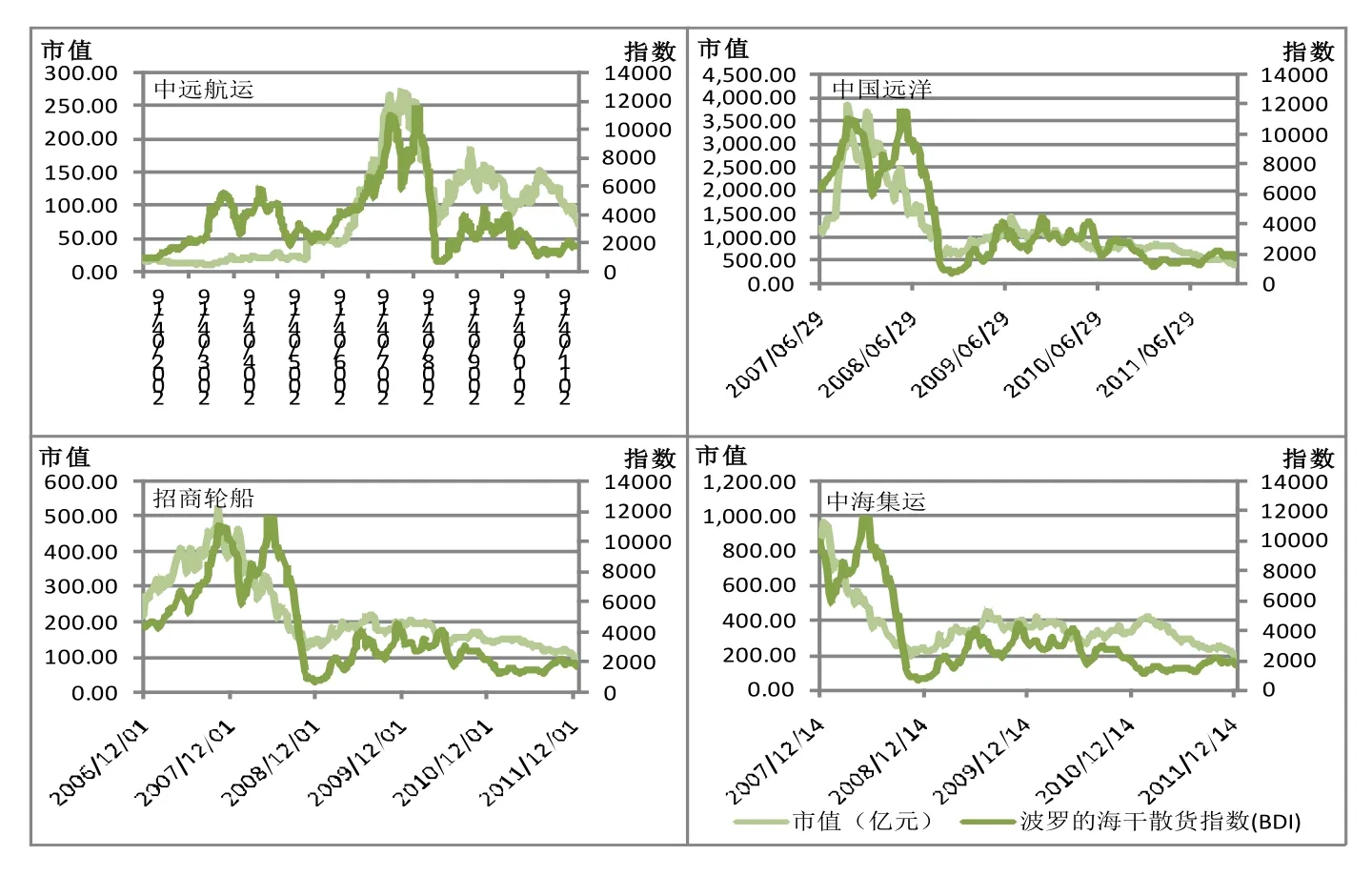

运价指数是远洋运输业发展运行状况的综合反映,其变化是行业周期性波动的反应,也是行业供求关系变化的最佳反映。同时,通过对中国远洋运输业的代表企业中国远洋、中远航运、中海集运和招商轮船的股价变化与BDI走势同期对比,股价的高点与低点出现的时间与运价指数高点和低点出现的时间比较吻合(因上市时间有差异,四家企业股价起始点不同)。可以看出,远洋运输业的企业市值与运价指数一样呈周期性波动,且前者随后者的波动而上下波动,二者相关度较高(图4)。

图4 远洋运输业代表企业市值与同期BDI对比

经统计,考察上述股价与运价指数的相关系数,相关系数越大则二者相关程度越高。BDI指数选取每周五指数,四家企业股价选取周收盘价,从四家企业上市日所在周开始追踪至2011年最后一周,可求出各组股价曲线与运价曲线的相关系数分别如下(表2):

表2 远洋运输业代表企业股价与BDI相关系数

(二)行业环境对企业价值的影响

远洋运输业是实现全球经济交流、国际贸易的主要手段。远洋运输业的需求是源自国际贸易的派生需求。因此,世界经济贸易局势、国际政治环境和国内宏观政策等对远洋运输业影响重大。远洋运输业的企业价值取决于影响其创造利润的能力因素(如收入流、市场占有率、品牌和技术能力等)、市场竞争(如运力、船队规模、滞留时间等)和未来发展前景。

三、期权法在远洋运输业评估中的应用

(一)选择期权法的理论依据

由上文分析可知,远洋运输业是典型的强周期、长周期行业,其盈利水平随周期变化而大幅波动,同时该行业的企业市值也随之呈现周期性变化。

目前传统使用的企业价值评估方法,如收益法中的企业自由现金流模型、股权自由现金流模型,市场法中的市盈率、市净率法等,对于远洋运输业这类典型的周期性行业,由于无法准确把握行业波动性的潜在价值,都不同程度的存在无法准确估值的弊端。在该行业低迷时,容易低估企业价值,从而造成对该行业投资不足;反之,在该行业景气时,容易高估企业价值,从而造成对该行业的投资过度。

本文所言的期权法,其理论依据源于以股票为基础资产的欧式期权Black-Scholes定价模型(B-S模型)。其后,对实物期权的理论延伸使得标的资产从股票等金融资产延伸至实物资产,如设备、土地等。实物期权与金融期权具有很大的相似性,但其仍具有非流动性等不同之处。理论研究已经证明,尽管实物期权不存在交易市场,其仍能按照金融期权定价的基本思想进行定价(Mason & Melton,1985),因此,B-S模型依然适用。针对远洋运输业这类强周期、长周期的行业,期权法出于有效投资的角度,在评估企业价值时,能够更为合理地降低周期性因素的影响,更易于发现企业的潜在价值。

因此,笔者认为,用期权法对远洋运输企业进行评估更为适宜。

(二)期权法评估远洋运输业企业的实证分析

1. 选择定价模型

本文采用Black-Scholes定价模型:

其中:

上述式中:

C=期初期权合理价格

S0=从投资机会中能得到回报的现金流现值

X=投资机会内有效期内预期现金流出的现值

σ=与投资有关的远期现金流入量价值增长率的标准差

T=投资机会的有效时间

r=与期权有效期相同的无风险利率

又:上市公司(评估企业)的资产=股权+债权;且面临破产的极端情况时,债权具有优先索偿权。因此,股东拥有清算还债或持续经营两种选择的期权,换言之,拥有股权即拥有期权。

因此用B-S模型可将企业看作存续期为T的项目,且此项目到期则立刻清算:

股东出资成立企业,筹集到资金C,之后债权融资筹集到资金 (X为到期支付的债券本息,r为债券复利年收益率,T为债券到期时间,e为自然对数之底)。债券无前期支付,到期本息一并偿还。则到期日时,企业价值为V。如V>X,则余额股东所有,V<X,企业全部为债权人所有。

由此,股东可看做拥有执行价格为X的公司资产看涨期权。如V≥X,则行权,盈利(V-X);反之V≤X,则放弃行权,损失投资资本C。

但是,由于理论上公司寿命T是无限的,且公司可通过投融资、债务重组等保持一定产权比,因此其可随时行权的特性,与上文略有假设出入。但考虑到除非负债价值高于企业整体价值,股东不会轻易选择清算(一旦清算,即企业寿命终结),因此上述假设具有意义。

2. 选择评估对象与参数

承接上文,本文选择中远航运、中海集运、招商轮船和中国远洋四家我国远洋运输业代表企业作为评估企业,以其企业价值为评估对象。其中:

C=企业评估价值;

S0=企业总资产(实物资产为股权价值的来源,此处采用审计后的各年年报数据);

X=企业总负债(所有者权益为股东留下的选择权,因此负债=总资产-所有者权益,即执行价格,此处采用审计后的各年年报数据);

σ=年化收益波动率(由于我国股市存在时间较短,不具备计算年波动率的条件,因此:

年化收益波动率=采用评估企业上市以来全部周收益波动率×交易周数的平方根

周收益波动率=周收益率的自然对数的标准差

周收益率=每周收盘价之比);

T=30年,考虑世界五百强企业平均寿命40—42年,且评估企业上市前已存在一定时间,因此剩余寿命定为30年;

r=4.23%,为2010年12月9日发行的30年记账式国债(四十期)利率,时间与T相同。

3. 企业价值评估

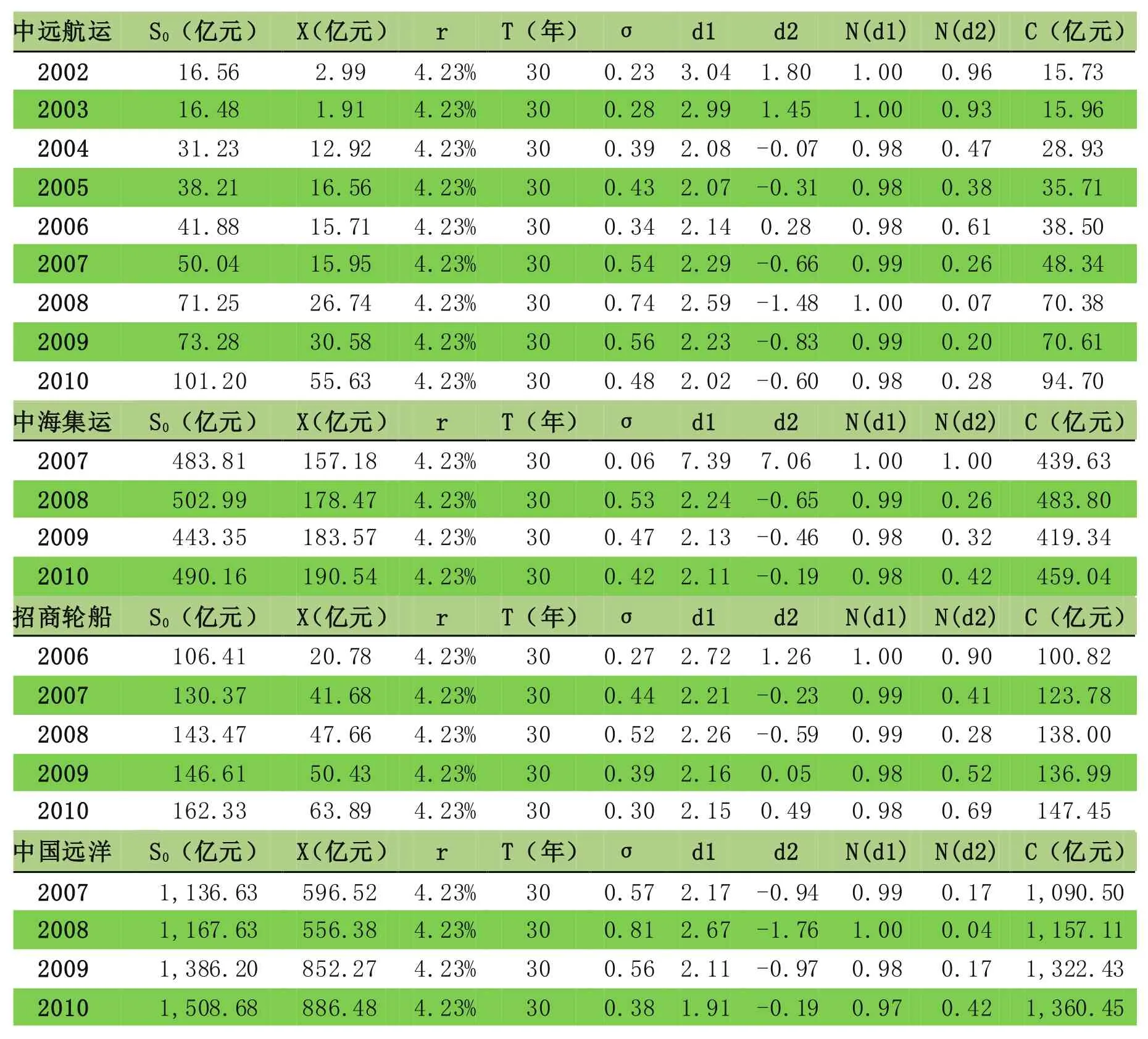

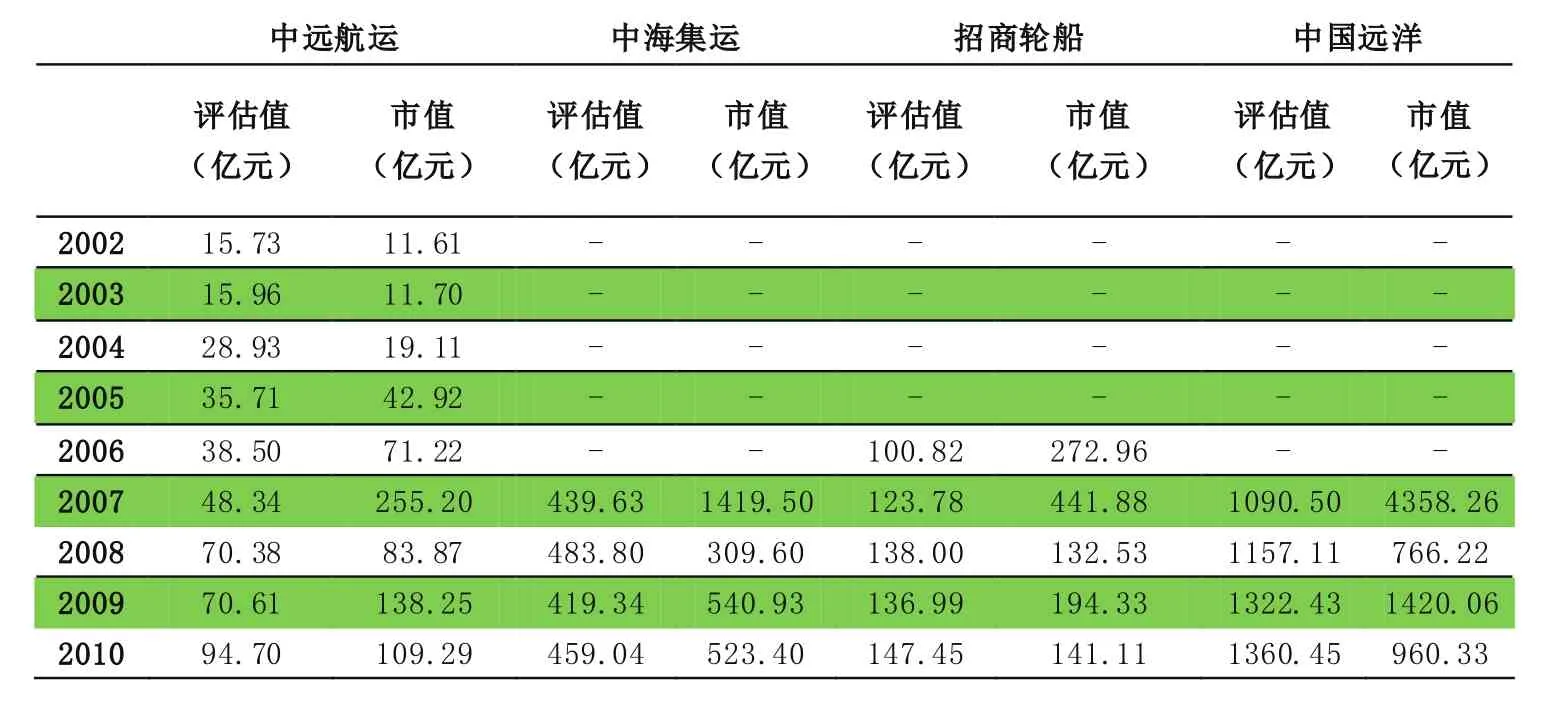

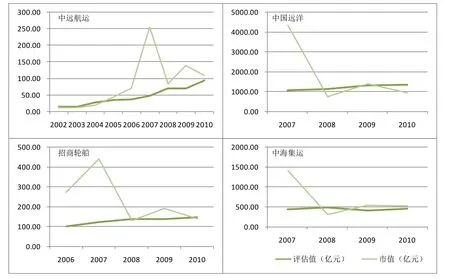

根据上文,计算过程如表3,最终估值结果如表4:

表3 远洋运输业代表企业期权法评估计算表

表4 远洋运输业代表企业期权法评估值与市值

数据来源:原始数据(收盘价)来自wind资讯,市值=年终收盘日企业股价X股数,评估值为表3计算而得。

由此对比图5,利用期权法评估的企业价值变动平稳,而市值带来的企业价值变化则波动明显,说明期权法评估的企业价值,在周期性强且长的远洋运输业里,更加接近企业的内在价值,如利用市场法评估,其市值会由于市场过高或过低出价而偏离其内在价值。

图5 远洋运输业代表企业市值与BDI对比

[1]陈元志,夏健明.战略投资的实物期权观.中国财政经济出版社.

[2]孙志刚.EXCEL在经济与数理统计中的应用.北京:中国电力出版社.

[3]科普兰.价值评估:公司价值的衡量与管理.北京:中国大百科全书出版社.

猜你喜欢

出展世界(2021年6期)2021-12-20

小学科学(学生版)(2021年7期)2021-07-28

现代装饰(2021年3期)2021-07-22

小哥白尼(军事科学)(2020年9期)2021-01-18

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

商周刊(2018年19期)2018-12-06

兵器知识(2018年5期)2018-05-30

合作经济与科技(2017年3期)2017-02-20

合作经济与科技(2017年3期)2017-02-20