江西省上市公司的经营现状及应对策略

2012-04-29 13:14:41习明明

中国市场 2012年11期

习明明

摘要:本文重点考察了欧债危机背景下江西省31家上市公司2011年前3季度的经营发展状况,从净利润、净利润增长率、净利润现金含量、净资产收益率、资产负债比等几个方面综合比较分析其增长能力、收益质量、现金流动性、盈利能力和偿债压力。研究表明,业绩相对较好的公司主要有18家,业绩相对欠佳的是13家。整体而言,江西省31家上市公司所呈现出的特征是稳中有进:增长能力较强,但收益质量较差,现金流动性低;盈利能力较差,但偿债压力较小。同时,分析表明,这些上市公司都或多或少、直接或间接地受到欧债危机的影响。针对这些现状,本来提出了相应的对策建议,旨在提供一些参考。

关键词:欧债危机;江西省;上市公司;经营现状;应对策略

中图分类号:F830.91;F832.59

一、引言

自2009年希腊主权债务危机始,接踵而至的爱尔兰、葡萄牙、西班牙(2010)主权债务危机,以及意大利主权债务危机(2011),“欧猪五国”(即葡萄牙、意大利、爱尔兰、希腊、西班牙)的债务危机终于引发了一场全球性的经济危机,导致投资恐慌、消费者信心不足、股市低迷、国际市场需求萎靡、金融市场动荡、汇率剧烈波动等等。欧债危机不仅仅是欧洲的债务危机,而且是一场全世界范围的债务危机。任何一个国家,包括美国和中国,都不能置身事外,都深受影响,江西省上市公司自然也不例外。欧债危机对中国的影响主要有三方面:

一是出口需求骤降。欧洲是中国的第一大出口市场,欧债危机的爆发直接影响中国产品的出口,主要表现在三个方面:(1)欧元贬值导致中国出口产品的竞争力下降,中国出口产品的相对价格上升,从而消费者需求减少;(2)欧洲为了降低赤字紧缩财政,直接减少了对中国出口产品的购买;(3)欧债危机的爆发引发了欧盟的贸易保护主义,限制其他国家的产品进口(包括中国),也间接推动了其他国家对中国对外贸易的围堵,进一步降低了中国的出口需求。

二是输入性通货膨胀与人民币升值。一方面,欧债危机的爆发以及欧洲市场宽松的货币政策强化了国际市场对人民币升值的预期,导致大量的热钱流入中国,加剧通货膨胀。为了降低通货膨胀,我国不得不紧缩货币政策,提高利率,但这样一来国内的资金成本大幅提升,企业面临较大的资金压力;另一方面,通货膨胀又进一步推动劳动力、原材料等投入性要素成本上升,进一步推升企业的生产成本,压低企业的利润增长空间。

三是投资的示范效应与从众效应。欧债危机导致全球消费者信心不足,对经济前景的预期普遍下降,股市普遍低迷,企业市值大幅缩水,融资压力越来越大。企业为了生产经营需要,不断扩大债务规模,导致企业资产负债比上升,偿债压力增大,进一步加剧了国内企业的经营风险,引发消费者的担心。如处理不当,很容易形成一种恶性循环,不利于今后的发展。

随着欧债危机的愈演愈烈、国际市场需求的不断萎缩,国内外的企业都面临着一场空前的严峻考验。尤其是中国内地的上市公司,不仅要面临来自国外的压力,还要面临人民币升值,出口需求不断减小,原材料、劳动力成本不断攀升,以及资金借贷成本不断增加的压力。在这样一个外忧内困的背景下,江西省上市公司的经营现状如何,应该如何应对这场危机?本文就此问题展开讨论。本文重点考察欧债危机背景下江西省上市公司的经营发展现状,就净利润、净利润增长率、净利润现金含量、净资产收益率、资产负债比等方面综合比较分析其增长能力、收益质量、现金流动性、盈利能力和偿债压力,并提出相应对策,以资借鉴。

这里“江西省内注册的上市公司”主要是指在沪深A股上市交易的江西省内注册的上市公司,涵盖主板市场和创业板块,总共包括31家上市公司(截至2011年11月16日),其中:

深证A股上市公司共13家,即华意压缩(000404)、江铃汽车(000550)、仁和药业(000650)、江西水泥(000789)、天音控股(000829)、赣能股份(000899)、诚志股份 (000990)、黑猫股份(002068)、正邦科技(002157)、江特电机(002176)、章源钨业(002378)、赣锋锂业(002460)、恒大高新(002591)。

上证A股上市公司共16家,即中江地产(600053)、凤凰光学(600071)、*ST昌九(600228)、赣粤高速(600269)、洪都航空(600316)、江西铜业(600362)、联创光电(600363)、中航电子(600372)、中文传媒(600373)、安源股份(600397)、洪城水业(600461)、方大特钢(600507)、江西长运(600561)、泰豪科技(600590)、江中药业(600750)、新钢股份(600782)。

创业板上市公司共2家,即三川股份(300066)、华伍股份(300095)。

二、公司盈利与增长能力分析

本文将从公司净利润、净利润增长率、净利润现金含量、净资产收益率、资产负债比等几个角度,对比分析江西省31家上市公司的增长能力、收益质量、现金流动性和盈利能力。其中,净利润是指在利润总额中按规定缴纳了所得税后公司的利润留成,一般也称为税后利润或净收入。净利润增长率的高或低表明公司增长能力强或弱,以及前景的好或差。净利润现金含量是指生产经营中产生的现金净流量与净利润的比值,其高或低表明公司收益质量的好或差,以及现金流动性的强或弱;净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。其高或低表明公司盈利能力强或弱;资产负债比率指一定时期内企业流动负债和长期负债与企业总资产的比率,用以反映企业总资产中借债筹资的比重,衡量企业负债水平的高低情况。其高或低表明公司负债多或少,偿债压力大或小。如表1、表2所示:

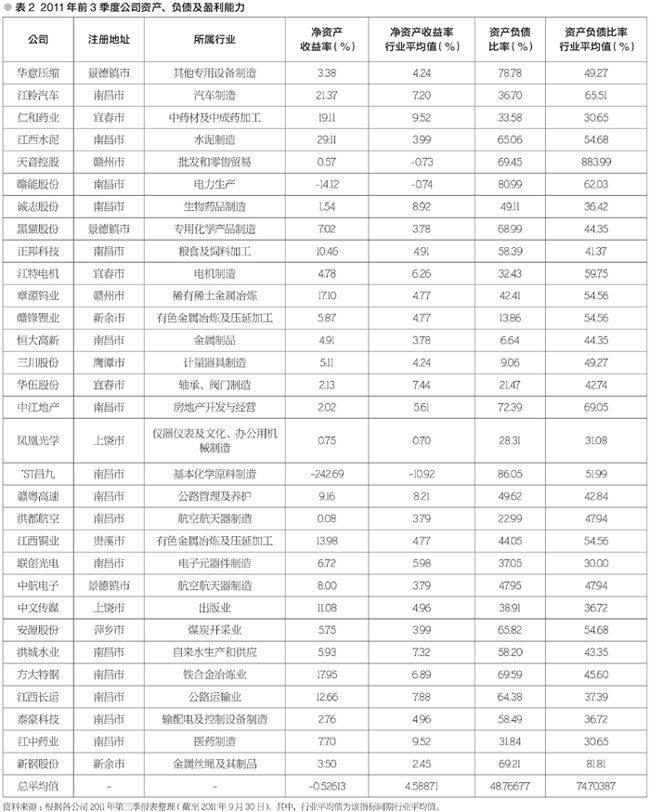

其中,华意压缩(000404)的净资产收益率略低于所在行业平均值,资产负债比率高于行业平均值,表明华意压缩公司目前的盈利能力较差,偿债压力较高;根据表1的数据,其归属于母公司所有者净利润1918万元,扣除非经常性损益后净利润为-2137万元,净利润增长率-45.62%,为负增长,大大低于行业平均值60.75%,表明华意压缩增长能力较差。因此,尽管收益质量还行,但整体而言,华意压缩仍然形势不太乐观。

江铃汽车(000550)的净资产收益率是同行业的3倍,而资产负债比率只有同行业的一半,表明公司目前的盈利能力非常强,并且偿债压力较小。根据表1的数据,公司2011年前3季度销售整车14.9万辆,实现净利润14.80亿元,同比略有增加,每股收益1.71元,受部分产品价额调整及原材料成本上涨,江铃汽车2011年第3季度毛利率为24.8%,同比下降约0.7个百分点。但整体而言,净利润增长率达到1.82%,高于行业平均值-11.03%,表明其增长能力、收益质量和现金流动性都非常高,因此,江铃汽车2011年前3季度的整体经济状况非常好。

仁和药业(000650)净资产收益率是同行业平均值的2倍,而资产负债率略高于行业平均值,为33.58%,这一指标低于60%,应该说不算高,表明仁和药业的盈利能力非常强,偿债压力也不大。再者,根据表1的数据,其增长能力、收益质量以及现金流动性都相对较高,公司的经营发展非常不错。

江西水泥(000789)净资产收益率是同行业的7倍多,这主要是因为其前3季度扭亏为盈,以及获得前期投资收益和出售股权的缘故。其资产负债比略高于行业平均值,偿债压力不算大;公司2011年前3季度扭亏为盈,净利润4.19亿元,净利润增长率高达2531.46%,主要是因为水泥市场需求增长,公司产品量价齐升;此外,公司还收到对南方水泥有限公司的投资收益和出售江西闪亮制药有限公司25%的股权价款。江西水泥的经营发展较好。

天音控股(000829)的净资产收益高于行业平均值,资产负债比低于行业平均值,表明其盈利能力相对较强,偿债压力相对较低,而根据表1的数据,其盈利能力、收益质量和现金流动性都相对较差。由于批发零售行业的特殊性,其资产负债比一般比较高,天音控股的资产负债比过低,尽管其偿债压力比较小,但批发零售行业中资金运作的杠杆效应并没有发挥出来,因此,其经营发展状况整体而言并不乐观。

赣能股份(000899)的净利润为负,公司2011年前3季度亏损1.7亿元,其净资产收益率和资产负债比,其净资产收益率和资产负债比现状只能说进一步验证了其经营发展形势异常严峻的处境。

尽管诚志股份(000990)2011年前3季度的增长能力、收益质量和现金流动性较高,但就其净资产收益率和资产负债比而言,与同行业其他公司相比,盈利能力相对还是较低、偿债压力较大,形势仍然不容乐观。

尽管黑猫股份(002068)的资产负债比高于行业平均值,但68.99%应该说还在合理范围以内,其净资产收益率是行业平均值的近2倍,盈利能力非常强。结合表1的数据,黑猫股份的经营发展状况与同行业相比,应该说是非常不错的。

正邦科技(002157)的净资产收益率是行业平均值的2倍左右,盈利能力非常强,而资产负债比略高于行业平均值,偿债压力不大。结合表1的数据,表明正邦科技的经营发展状况还是非常不错的。

江特电机(002176)净资产收益率4.78%低于行业平均值6.26%,资产负债比低于行业平均值,表明公司的盈利能力与同行业其他公司相比较差,但偿债压力较小。其净利润增长率非常高(101.13%),是行业平均值2.75%的30多倍,但其净利润现金含量-211.7%,却远低于行业平均值33.38%,收益质量和现金流动性远低于行业水平,考虑到其现金流动性较差,形势还是不太乐观,应注意资产管理和风险管理。

章源钨业(002378)的净资产收益率高于行业平均值,资产负债比低于行业平均值。各项指标都不错,综合而言,公司2011年前3季度的经营状况非常不错。

赣锋锂业(002460),其净资产收益率5.87%高于行业平均水平4.77%,盈利能力相对较强,资产负债比也低于行业平均水平,偿债压力较小,综合其增长能力、收益质量和现金流动性考虑,公司发展还算是稳中有升。

恒大高新(002591)的现金流动性较差还可以从其资产负债比中反映出来,尽管其远低于行业平均值,偿债压力较小,但另一方面,资金的杠杆效应也没有发挥出来,表明公司在资本运作方面效率不高,更有可能是资金成本增加所导致。尽管存在这样一些制约,公司2011年前3季度的盈利能力还是高于行业平均水平,其经营发展状况在同行业中还是不错的。

三川股份(300066)的净资产收益率高于行业平均值,表明公司的盈利能力相对较强。资产负债比远低于行业平均水平,偿债压力很小,但资产负债比过低同时也表明资金的杠杆效应较低。这有可能是因为资金成本上升,也有可能是公司面临信贷约束。这一点从公司的净利润增长率为负也可以间接反映出来。这表明公司的经营发展遇到阻碍,形势也不太乐观。

华伍股份(300095)资产负债比低于行业平均水平,尽管偿债压力小,但资本运作效率比较低。其净资产收益率只有行业平均值的1/3,考虑到其增长能力和现金流动性,至少从账面数据来看,其经济发展状况不太理想。

中江地产(600053)净资产收益率不到行业平均值的一半,而资产负债比却高于行业平均值,表明公司2011年前3季度的盈利能力非常低,并且面临较大的偿债压力。综合而言,其经营状况也不太乐观。

凤凰光学(600071)是中国光学行业第一家上市公司,在照相机和光学元件领域占据着国内同行业首位。由于受劳动力成本上升、光学原材料价格上涨等因素的影响,行业的增长能力和收益质量都大幅下降。尽管行业形势不太乐观,但相对而言,凤凰光学的盈利能力仍然较强,偿债压力较小。

*ST昌九(600228,昌九生化)出现连续的经营亏损,盈利能力较小,偿债压力较大,公司经营风险较大。

赣粤高速(600269)公司2011年前3季度净利润9.07亿元,净资产收益率高于行业平均值,盈利能力较强,资产负债比也在合理范围之内,且其现金流动性较高,因此,整体而言,还是取得了不错的业绩。

与行业内其他公司相比,洪都航空(600316)2011年前3季度的盈利能力太差。

江西铜业(600362),由于2011年上半年矿产铜、黄金白银以及硫酸硫精矿等产品价格大幅上涨,带动江西铜业业绩上涨,净利润高达54亿元,增长率为60.84%。其净资产收益率是行业平均值的近3倍,表明公司2011年前3季度的盈利能力非常强,资产负债比在合理范围之内,且偿债压力比较小。综合而言,其经营发展状况目前为止非常不错。

联创光电(600363)是国家火炬计划重点高新技术企业,国家“863计划”成果产业化基地,国家“铟镓氮LED外延片、芯片产业化”示范工程企业,南昌国家半导体照明工程产业化基地核心企业。公司2011年前3季度的净利润增长率和现金含量都远高于行业平均值。净资产收益率和资产负债表都表明其前3季度的经营具有较强的盈利能力和较低的偿债压力。公司经营发展稳定,状况不错。

中航电子(600372)的净资产收益率是行业平均值的2倍多,盈利能力较强,资产负债比也在合理范围之内,偿债压力较小,与洪都航空相比,中航电子2011年前3季度的业绩显然是非常不错的。

中文传媒(600373)净资产收益率也是行业平均值的2倍多,盈利能力强,偿债压力也不大,尽管其增长能力欠佳,但就文化产业而言,其经营状况也是不错的。

安源股份(600397)上半年成功完成转型,净资产收益率5.75%,应该说盈利能力还不错,资产负债比也在合理范围之内。煤炭价格逐渐走高,安源股份煤种优质,相信公司未来盈利能力应该还会有所增强。

洪城水业(600461)净资产收益率低于行业平均值,资产负债比高于行业平均值,相对行业内其他公司而言,盈利能力欠佳,偿债压力较大。尽管其经营发展比较稳定,但形势也不太乐观。

方大特钢(600507)各项指标在行业内排名都比较靠前,公司2011年上半年实现净利润4.52亿元,净利润增长率高达154.97%,这主要得益于螺纹钢、弹簧扁钢销售景气,再加上公司投资铁矿业务收益。净利润增长率排名第1,净资产收益率排名第4,是行业平均值的近3倍,盈利能力强,偿债压力也不算大,表明公司2011年前3季度经营发展状况很好。

江西长运(600561)净资产收益率略高于行业平均值,盈利能力相对较强,资产负债比相对较高,偿债压力相对较大,综合而言,江西长运的经营发展比较稳定。

无论是净资产收益率,还是资产负债比,还是其他的财务指标,都表明泰豪科技(600590)2011年前3季度的经营发展状况比较糟糕。

江中药业(600750)公司2011年前3季度合计营业收入15.43亿元,同比下降2.03%;归属于上市公司股东净利润1.367亿元,同比下降25.45%。净资产收益率低于行业平均值,盈利能力相对较弱,这可能是受销售收入下降因素影响,这说明公司2011年前3季度经营发展状况相对于行业内其他企业而言不是很好。

由于铁矿石等主要原材料价格上涨,整个钢铁行业净利润同比下降40.78%,而新钢股份(600782)能够保持2.46%的增长,实属不易。公司净资产收益率高于行业平均值,盈利能力相对较强,资产负债表低于行业平均值,偿债压力也相对较小。各项指标表明,尽管钢铁行业2011年前3季度业绩出现整体下滑,但与同行业其他公司相比,新钢股份经营发展还是相当不错的。

三、结论与对策

根据前文的分析,可以简单概括一下2011年前3季度江西省注册上市公司的经营发展概况。其中,业绩相对较好的公司主要有18家:江铃汽车(000550)、仁和药业(000650)、江西水泥(000789)、黑猫股份(002068)、正邦科技(002157)、章源钨业(002378)、赣锋锂业(002460)、恒大高新(002591)、凤凰光学(600071)、赣粤高速(600269)、江西铜业(600362)、联创光电(600363)、中航电子(600372)、中文传媒(600373)、安源股份(600397)、方大特钢(600507)、江西长运(600561)、新钢股份(600782)。

业绩相对较差的是13家:华意压缩(000404)、天音控股(000829)、赣能股份(000899)、诚志股份(000990)、江特电机(002176)、中江地产(600053)、*ST昌九(600228)、洪都航空(600316)、洪城水业(600461)、泰豪科技(600590)、江中药业(600750)、三川股份(300066)、华伍股份(300095)。

平均而言,31家上市公司2011年前3季度实现净利润3.49亿元,净利润增长率73.71%,远高于行业总平均值13.87%;净利润现金含量-576.48%,低于行业总平均值-292.24%;净资产收益率-0.526%,远低于行业总平均值4.59%;资产负债比48.76%,低于行业总平均值74.7%。这表明江西省上市公司在各所在行业中,2011年前3季度业绩相对而言,增长能力较强,但收益质量较差,现金流动性低;盈利能力较差,但偿债压力较小,稳中有进。

总体而言,江西省31家上市公司在过去近一年的经营发展过程中,都或多或少、直接或间接地受到欧债危机的影响:有些是受外贸出口减少影响,有些是受国内需求下降影响,有些是受劳动力成本推升影响,有些是受原材料价格上涨影响,有些是受通货成本影响,有些则是受多种因素综合影响,导致公司业绩下滑。但是,也有一些上市公司业绩表现不错,经受住了欧债危机的影响,取得了不错的进步和发展。因此,尽管到目前为止,欧债危机仍然是阴霾密布、迷雾重重,只要各个公司能合理、适时调整公司生产、经营、销售策略,强化企业产品创新,政府能够给予适当的引导和帮助,畅通融资渠道,将危机转化为机遇,也未可知。

针对江西省上市公司的经营发展现状,本文提出三个对策建议:

一是突出重点、强化优势。重点扶持和发展江西省支柱产业,如汽车航空及精密制造产业、特色冶金及金属制品产业、电子信息和现代家电产业、中成药和生物医药产业、食品工业、精细化工及新型建材产业。集中资源、重点发展,不断强化江西省的优势资源,提升江西省企业在全国乃至全世界的竞争力。

二是提升质量、扩大内需。这里质量包括两个方面:服务质量与产品质量。由于受到通货膨胀和人民币升值的双重压力,未来企业通过价格优势推广产品的空间会越来越少,为此,必须加快提升江西省企业的产品和服务质量,提升品牌质量,扩大市场需求。另一方面,在我国货币政策紧缩的情况下,江西省应实施适度宽松的财政政策,加快基础设施投资与医疗、住房保障建设,以促进投资,扩大内需。尽力帮助一些存在融资困难、投入成本上升的创新型企业获得贷款。

三是引进人才、鼓励创新。加大人才引进力度,改善优秀人才待遇,实施人才强省战略。鼓励企业创新,提升技术,不断提高生产效率,以抵消劳动力、原材料、资金成本上升所带来的负面效应。鼓励企业兼并重组,淘汰落后产能,加大企业整合力度,提高江西省企业在全国乃至全世界的竞争力。

需要指出的是,本文选取的这几个指标,只能窥探公司经营发展全貌之一二,难免以偏概全,各公司的经营发展状况还依赖于多种因素,具体应视各公司所掌握的人才、资本、政治、经济、社会等资源而定。此外,本文的分析也仅限于2011年前3季度的经营业绩,并不能完全代表公司未来发展的一个趋势。本文从增长能力、现金流动性、盈利能力、偿债压力等几个方面,对欧债危机背景下江西省上市公司的经营发展现状做一个综合比较分析,并提出一些应对策略,旨在可以提供一些参考。

参考文献:

[1] 周立.自由现金流量的代理成本及其验证[J]. 中国软科学,2002,(8).

[2]胡关金.中国证券业及上市公司对GDP 贡献的实证研究[J]. 财贸经济,2003,(3).

[3]肖作平.上市公司资本结构与公司绩效互动关系实证研究[J].管理科学, 2005,(3).

[4]吕长江,金超,陈英. 财务杠杆对公司成长性影响的实证研究[J]. 财经问题研究,2006,(2).

[5]李延喜,巴雪冰,薛光. 企业成长性综合评价方法的实证研究[J].大连理工大学学报(社会科学版),2006,(3).

[6]李雄治, 许卫华.基于改进BP神经网络的企业盈利能力测评模型及应用[J] . 工业技术经济,2006,(6).

[7]郭丽虹,金德环. 企业投资与企业的流动性——基于中国制造业的面板数据分析[J]. 财经研究,2007,3(33).

[8]唐雪松,周晓苏,马如静. 上市公司过度投资行为及其制约机制的实证研究[J].会计研究,2007,(7).

[9]曹燕.中国家电制造业上市公司盈利能力研究——来自2009 年年报数据[J].山西财经大学学报,2011,(4).

[10]王蕾.经济放缓与欧债危机叠加金融市场劫后小步反弹——5月国际金融市场走势分析[J].国际金融,2011,(6).

[11]马骏. 欧债危机的下一步演进及对中国的影响[J].国际经济评论,2011,(6).

[12]刘伶,李延喜,陈克兢. 基于成长性差异的上市公司投资支出与现金流量的实证研究[J].当代经济管理,2011,(12).

(编辑:张小玲)

猜你喜欢

审计与理财(2020年11期)2020-12-13 09:39:10

心声歌刊(2020年1期)2020-04-21 09:24:58

心声歌刊(2019年4期)2019-09-18 01:15:22

商情(2016年43期)2016-12-23 13:29:03

武术研究(2016年7期)2016-12-15 09:50:49

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 17:17:53

商(2016年27期)2016-10-17 05:56:22

商(2016年27期)2016-10-17 04:03:44

戏剧之家(2016年11期)2016-06-22 12:03:43