信用风险缓释工具在商业银行中的风险缓释效果研究

2012-01-23 08:50张学陶

财经理论与实践 2012年3期

张学陶,胡 薇

(湖南大学 金融与统计学院,湖南 长沙 410079)*

一、引言及文献综述

我国银行间交易商协会在2010年10月29日公布的《银行间市场信用风险缓释工具试点业务指引》中首次创设了属于本国的信用风险缓释工具,即信用风险 缓 释 合 约(Credit Risk Mitigation Agreement,CRMA)和信用风险缓释凭证(Credit Risk Mitigation Warrant,CRMW),CRM的推出受到市场的热捧,但是监管部门对于其将在何种程度上影响风险资本计提尚未明确。信用风险缓释工具自试点以来,市场的交易量并不高,为此,确认信用风险缓释工具减少商业银行信用风险的功能显得至关重要。

随着银行风险管理手段发展日渐复杂,信用风险缓释工具的风险缓释效果的确定引起了国内外学者的关注,其基本态度有两种:

(一)持否定态度

A.Sinan Cebenoyan,Philip E.Strahan(2001)通过测试发现积极的风险管理手段可以影响银行的经营状况,银行进行风险管理的目的并不是相比其他银行持有更高的资本,而是活跃其贷款市场,认为银行风险管理方法可以提高银行信贷的有效性,但不能降低银行风险[1];我国学者赵俊强等(2007)利用美国市场的面板数据,实证考察了信用风险转移交易对银行贷款规模、风险水平与收益水平的影响,结果发现CRT交易规模的提高并不会带来银行贷款规模的持续扩张,对银行风险水平也没有明显影响[2];Eric Dickinson(2008)从三个方面对CDS进行了探讨:(1)CDS是如何增加系统性风险的;(2)CDS是如何加剧了当前金融危机的;(3)在美国的立法机关如何规范CDS以尽量减少系统性风险的发生[3]。这些研究均认为信用风险缓释工具并不能降低银行风险,甚至有可能增加系统性风险的发生。

(二)持肯定态度

Dirk G.Baur,Elisabeth Joossens(2006)用一个简单的模型来展示通过将风险转移到市场的其他参与者可以减少单个银行的经济资本要求,但是如果风险被转移到其他同业银行之间则会增加系统性风险,影响金融稳定[4];同年我国学者王蕾等从市场结构、规模、参与机构等方面介绍了信用衍生产品的发展概况,理论分析了信用衍生产品对银行信用风险缓释的效果[5];刘旺斌、易传和(2007)从适应巴塞尔新资本协议、减少银行不良贷款、提高信用风险管理水平三个方面分析了我国商业银行应用信用违约互换的迫切性[6]。

综上所述,关于信用风险缓释工具的风险缓释效果各学者持不同的意见,国外学者研究较早,而我国研究尚处于起步阶段,并且以理论研究为主。为此,本文采取理论与实证相结合的方法,探讨和研究信用风险缓释工具在商业银行中的风险缓释效果。

二、信用风险缓释机制及模型的建立

(一)存在风险缓释效果

商业银行使用信用风险缓释工具是通过减少资产的风险暴露和风险权重来降低风险加权资产。由于我国信用风险缓释工具开展较晚,数据缺乏,本文以美国银行业为研究背景,将购买CDS合约的银行Bank of America(BOA)与没有购买CDS的银行PNC Financial Service进行比较,两者在1998~2008年的平均净资产收益率相同,如图1所示。BOA银行的单位贷款风险加权资产均值稍低于没有购买CDS的PNC银行,并且标准差远远低于后者,说明购买CDS保护的银行单位贷款的风险加权资产较没有购买保护的银行稳定。

图1 Bank of America与PNC Financial Service 单位贷款风险加权资产时间趋势关系

(二)风险缓释效果的衡量

根据上面分析提出疑问,为什么使用了信用风险缓释工具的银行并没有直接表现出风险加权资产的降低呢?

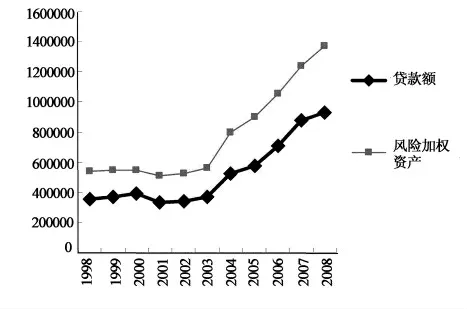

图2 bank of America贷款额与风险加权资产时间趋势关系

再以Bank of America为例,如图2。在1998~2000年,随着CDS业务的开展,一定的风险加权资产支持了更多的贷款额,风险缓释效果明显;2000年以后CDS持续扩张,美国CDS市场规模已高达62万亿美元,但是银行业的风险加权资产数量却随着贷款量的高速增长而增长,甚至超过贷款额的增长速度(2003~2008年),这是由于银行存在过度投机行为,发放大量的次级抵押贷款,最终造成风险加权资产持续上升,违背了信用风险缓释工具缓释信用风险的最初目的。

因此,将信用风险缓释工具的风险缓释作用及其影响银行贷款行为的机制分解如图3所示。信用风险缓释工具从两个方面增加银行贷款:(1)风险加权资产维持不变时新增的贷款规模。这一部分贷款是由于信用风险加权资产的降低而产生的充足的资本供给所支撑的银行新增贷款,是风险缓释效果的表现。(2)导致信用风险加权资产实际增加的那部分贷款。这是由于使用信用风险缓释工具后银行产生了过度投资心理,进而过度发放的贷款。

图3 信用风险缓释工具影响银行贷款行为的途径

(三)模型的建立

根据以上理论分析,购买了CDS后,商业银行的信用风险加权资产并不直接表现出降低,但是在信用风险加权资产一定的情况下,银行可以发放更多的贷款。因此,通过建立使用信用风险缓释工具与增加贷款额之间的对应关系来衡量信用风险缓释工具的风险缓释效果。

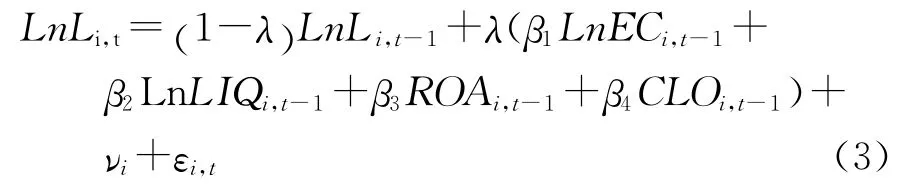

假设银行目标贷款额与实际贷款额之间的调整系数为λ,即,取对数后得:

如果λ=0,则Li,t=Li,t-1,没有进行贷款的调整;如果,完全进行调整;一般地,λ<1,贷款不完全调整,或λ>1,贷款过度调整。

目标贷款额由一系列变量决定,取对数后得:

将式(2)代入式(1)后得到银行贷款额与前一期权益资本、流动性资产、资产收益率以及是否使用贷款抵押债券之间的关系式:

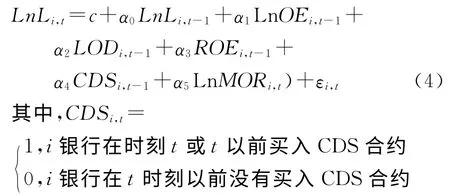

借鉴Benedikt Goderis模型进行估计,在剔除由于过度投机因素而增加的贷款额后,得出最终由于风险加权资产的减少可以增加的贷款额,从而证明信用风险缓释工具的风险缓释效果。由于数据的可得性,用所有者权益衡量商业银行的资本数量,并反映商业银行的个体特征;用存贷比衡量银行的流动性;净资产收益率衡量银行的盈利能力,并引入虚拟变量代表银行是否买入CDS合约;用住房抵押贷款额来反映美国商业银行在金融危机前的过度投机行为。计量模型为:

Li,t=i银行在t时刻的实际贷款额;OEi,t=i银行在t时刻的所有者权益;LODi,t=i银行在t时刻的存贷比(%);ROEi,t=i银行在t时刻的净资产收益率;CDSi,t=i银行在t时刻或t以前是否买入信用违约互换合约;MORi,t=i银行在t时刻的住房抵押贷款额;εi,t为随机扰动项。

三、实证检验

(一)数据来源及描述

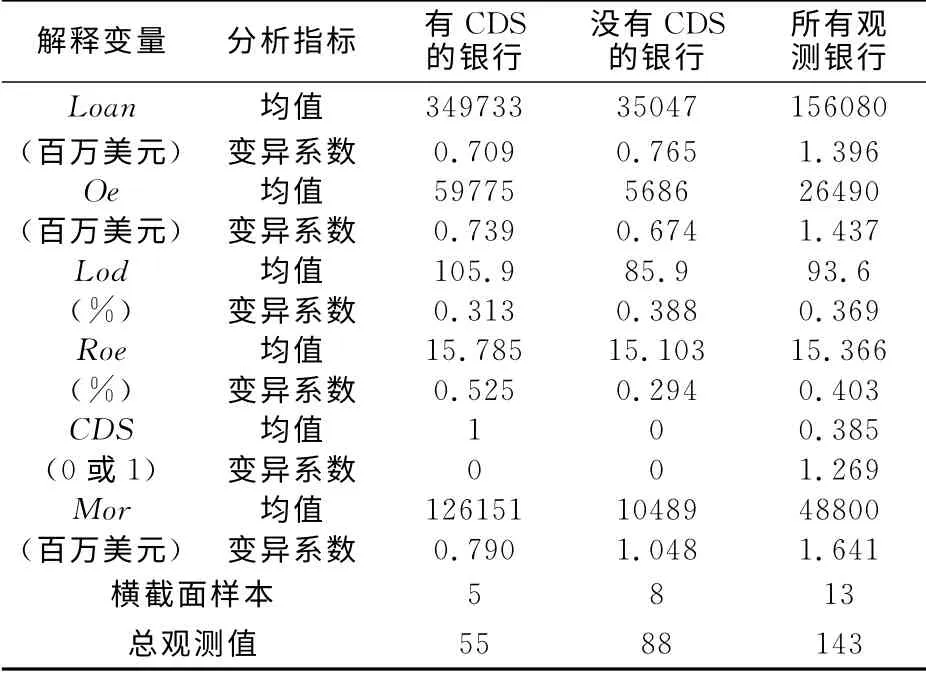

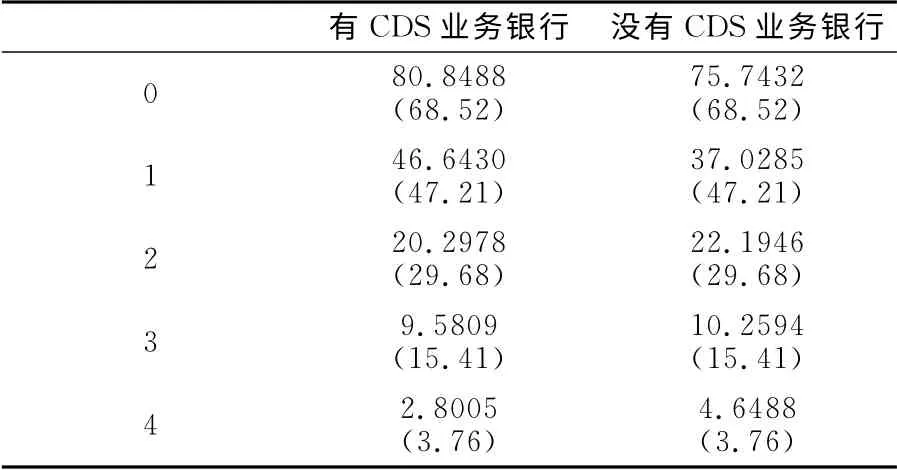

美国银行业的数据分别来源于彭博数据库、bankscope以及各银行的统计年报。从彭博数据库选取了5家①从1998~2008年一直有CDS业务的美国大型商业银行,以及8家②没有CDS业务的美国商业银行。从bankscope以及各银行的年报中获得各年的相关指标,包括:贷款额、所有者权益、存贷比、净资产收益率、抵押贷款额。在常用描述性统计指标的基础上加入了变异系数,相比起标准差,变异系数能更好反映观测值的离散程度。

从表1可以看出:(1)规模差异性。有CDS业务的银行的平均贷款量、所有者权益、抵押贷款额是没有CDS业务的银行的10倍左右,这与选取的样本截面有一定的关系,但同时也说明CDS业务更吸引规模大的商业银行,相对于小规模银行而言具有较低的门槛优势;从存贷比来看,有CDS业务的银行的存贷比明显高于其它没有CDS的商业银行,并且最大值达到267%,这是因为参与CDS业务的银行多为全能性银行,更多的资金依靠的是金融市场的直接融资能力。(2)离散差异性。波动差异最大的是净资产收益率(0.525和0.294)、住房抵押贷款额(0.79和1.048),说明有CDS业务的银行的盈利性并不稳定,CDS业务具有较高的杠杆风险,一旦遭遇宏观经济运行环境恶化,有CDS业务的银行必然会受到影响,成为“多米诺骨牌效应”的受害者。

表1 解释变量的描述性分析

(二)实证检验及比较分析

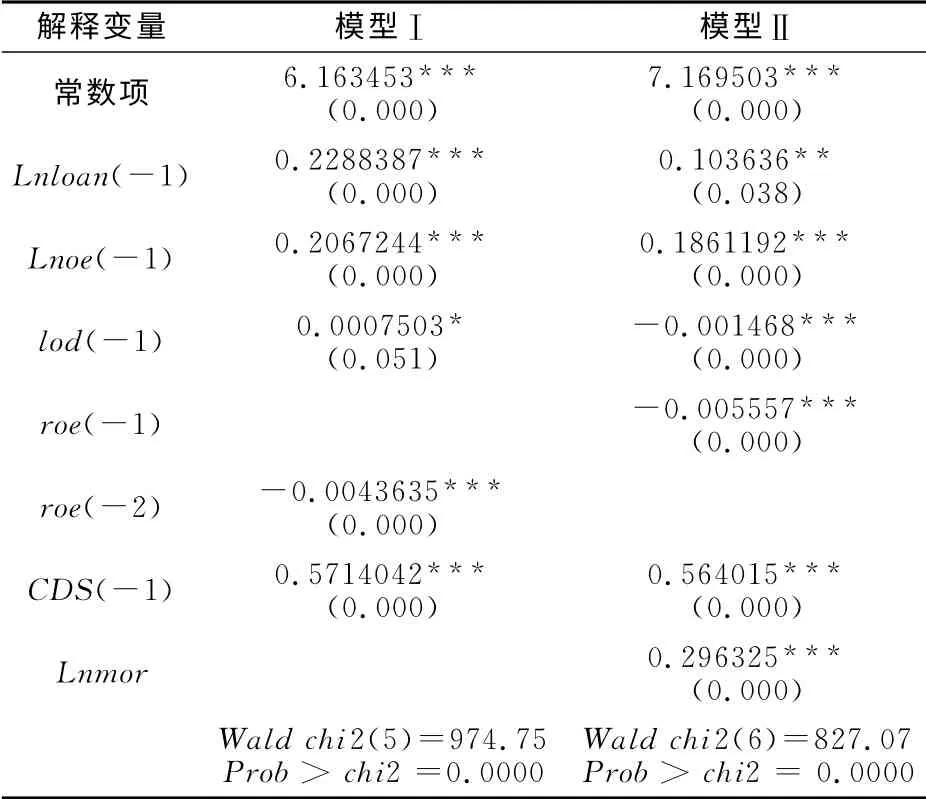

商业银行使用信用风险缓释工具后,从两种途经增加自身的贷款额,一种是由于风险加权资产的降低所能支持的贷款额,另一种是由于过度投资心理导致的银行超额放贷行为。因此,将没有和加入了过渡投机因素的模型分别进行回归,得到结果,如表2。

模型Ⅰ:

模型Ⅱ:

表2 广义最小二乘法回归结果

从表2的结果来看,两个模型的各解释变量均在不同程度下显著,且CDS变量和住房抵押贷款变量对实际贷款额有显著的正影响;模型整体的显著性通过chi2值来检验,prob>chi2均为0,整体模型显著。

根据前面模型建立可知,在模型Ⅰ中,CDS的使用对目标贷款额的影响为β4=0.74(0.5714/(1-0.2288)),而在模型Ⅱ中,CDS的影响为β4=0.63(0.5640/(1-0.1036)),即CDS可以增加银行目标贷款额的74%,在剔除了过度投机因素之后仍然可以增加银行的目标贷款额的63%,这63%是由于风险加权资产的减少而支持的贷款额,剩下的11%是由于过度投机心里造成的超额贷款量;同时,住房抵押贷款额对目标贷款额的影响为0.33(0.296/(1-0.1036)),即住房抵押贷款占总贷款额的平均值为33%。

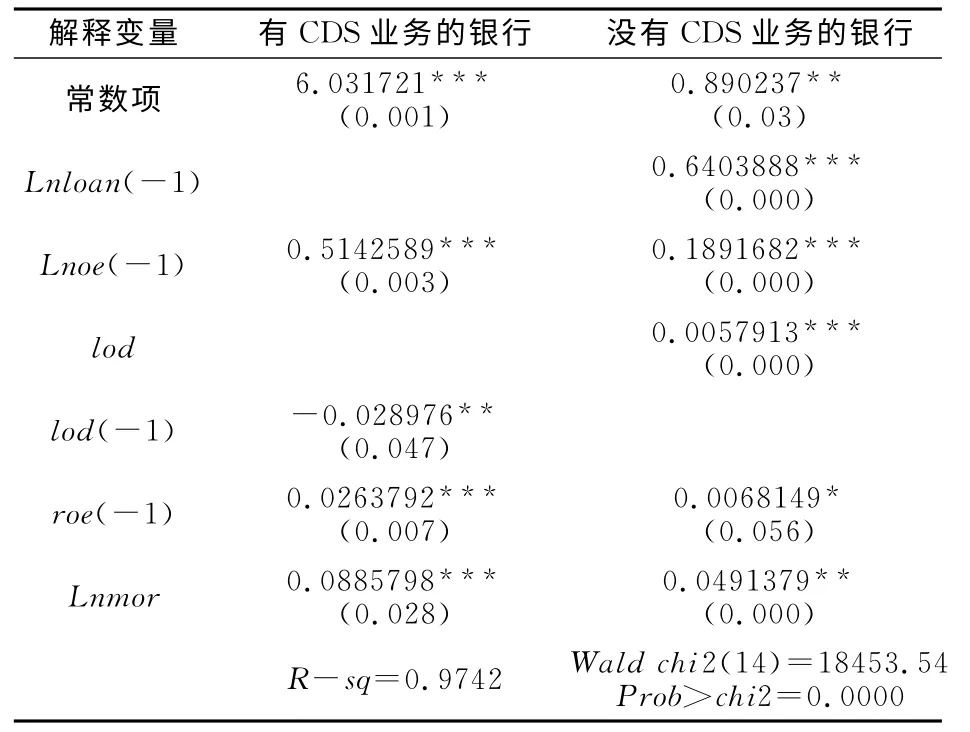

再利用没有加入虚拟变量CDS的模型比较有CDS业务的银行和没有CDS业务的银行住房抵押贷款的比重大小,结果如表3。

表3 广义最小二乘法回归结果

有CDS业务的银行:

没有CDS业务的银行:

从表3的结果来看,各解释变量影响显著,住房抵押贷款额对实际贷款额的影响为正,同时,模型整体的显著性统计量R-sq=0.9742,以及prob>chi2=0.0000,整体显著。住房抵押贷款额的影响在两类银行之间是有区别的,对于没有CDS业务的美国银行业,住房抵押贷款对实际贷款额的影响为0.049,而对于有CDS业务的银行而言,住房抵押贷款对实际贷款额的影响是前者的近2倍,为0.0886。这和前面所述的理论是相一致的,有CDS业务的银行投机性需求大,他们将更多的贷款发放于住房抵押贷款,甚至借款投资于房地产行业,而对于没有CDS业务的银行来说,投机性需求较小。

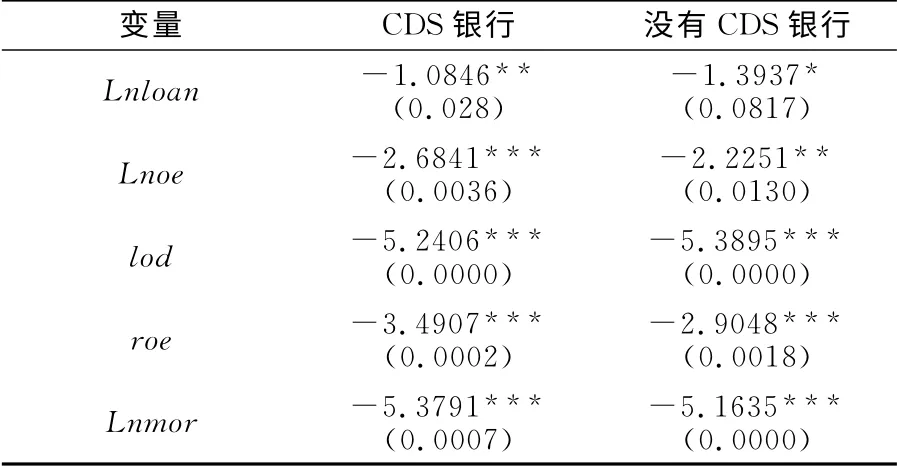

(三)单位根检验和协整检验

采用LLC单位根检验方法,处理自相关和异方差的情形,从表4的结果可以看出,所取变量均显著,不存在单位根。同时,在各解释变量平稳的基础上进行johansen协整分析方法检验模型的协整关系个数。如表5显示的结果,当迹统计量大于临界值时,拒绝原假设。因此本例中,模型至少存在一个协整关系。

表4 面板数据平稳性检验(LLC检验)结果

表5 Johansen检验结果

四、研究结论及建议

以上利用13家美国银行1998~2008年的年度面板数据进行回归,比较并分析后得出结论:

(1)信用风险缓释工具的使用在维持风险加权资产不变的情况下,增加贷款的供给。通过计量这部分增加的贷款额来衡量风险加权资产的缓释效果,信用风险缓释工具的使用可以增加约63%的目标贷款额;(2)使用信用风险缓释工具的银行与没有使用信用风险缓释工具的银行相比,其投机性贷款需求是后者的近2倍。研究表明,信用风险缓释工具的使用会产生过度投资需求,最终可以增加约74%的目标贷款额;(3)商业银行贷款规模的扩张冲动反映出传统靠贷款增加收益的模式的弊端。在这种模式下,商业银行会尽可能多址发放贷款,风险管理技术反而成为银行过渡投机的工具,造成银行更大的经营风险;(4)在缺乏信贷管制的情况下,信用风险缓释工具的使用在某种程度上会弱化从紧货币政策的实施效果,并且成为规避监管的一种手段。当经济发生膨胀时,货币当局实施紧缩性货币政策调控货币供应量,降低商业银行的贷款规模,此时,商业银行如果通过购买信用风险缓释工具,在规避监管的同时而发放更多的贷款,紧缩性的货币政策没有达到预期的目的。

综上所述,提出如下建议:(1)商业银行应不断完善内部风险计量模型,在购买信用风险缓释工具降低风险时,要适度衡量其缓释效果,不能将其视作过度投机的保护伞,否则,不仅不能缓释风险,反而会成为风险的传染渠道;(2)随着信用风险缓释工具的成熟,应渐渐扩大市场参与者范围,鼓励更多的机构进行市场交易,避免体内循环,实现信用风险分散的有效性;(3)监管部门应尽快根据我国实际情况确定信用风险缓释工具的缓释效果以及风险加权资产的计提方式,加强在顺周期环境中对信用风险缓释工具的监管,并寻求微观利益与宏观审慎之间的平衡。

注释:

①有CDS业务的银行分别为Bank of America、Capital one、City bank、JP morgan、Wells fargo。

②没有CDS业务的银行分别为Fifth third bancorp、Huntington bancshar、Northern Trust、People’s national city bank、M&T bank、BNY mellon、Zions bancorp、State Street。

[1]A.Sinan Cebenoyan,Philip E.Strahan.Risk Management,Capital Structure and Lending at Banks[J].Journal of Banking and Finance,2001,(10):1-31.

[2]赵俊强,韩琳,李湛.信用风险转移与银行系统表现——基于美国信用衍生品交易市场面板数据的实证研究[J].金融研究,2007,(5):147-153.

[3]Eric Dickinson.Credit Default Swaps:So Dear to us,So dangerous[J].Journal of Fianancial Economics,2008,(11):1-28.

[4]Dirk Baur.The effect of credit risk transfer on financial stability[J].Working Paper,2006,(1):1-24.

[5]王蕾,仝宜,苏振锋.信用衍生产品的发展与风险缓释绩效[J].金融问题研究,2006,(1):75-87.

[6]刘旺斌,易传和.信用违约互换在我国银行风险管理中的应用研究[D].湖南:湖南大学出版社,2007:1-57.

[7]张学陶,林宝瑞.信用衍生品对货币政策传导效应的影响[J].财经理论与实践,2009,(4):8-12.

[8]Benedikt Goderis,Ian W.Marsh,Judit Vall Castello,Wolf Wagner.Bank Behavior with Access to Credit Risk Transfer Markets[J].Working Paper,2006,(10):1-28.

猜你喜欢

客联(2022年6期)2022-05-30

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

西夏学(2020年2期)2020-01-24

山西省政法管理干部学院学报(2019年3期)2019-07-25

读者(2017年18期)2017-08-29

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

公民与法治(2016年22期)2016-05-17

新疆财经大学学报(2015年3期)2015-12-10