系统科学金融理论体系框架构建与比较

2012-01-23 08:50刘超,孟涛,刘丽

财经理论与实践 2012年3期

刘 超 ,孟 涛,刘 丽

(1.北京大学 经济学院,北京 100871; 2.山东财经大学 金融学院,山东 济南 250014)*

一、引 言

金融市场的发展对于经济的发展起着举足轻重的作用,为此,有必要对各金融理论的研究范式进行比较与分析,探寻各金融理论的适用范畴。面对当前复杂的国内外经济形势,深入认知金融系统的演化规律,探寻促进金融系统稳定有序发展的方法,最终实现对金融系统的优化和控制,有着重要的现实意义。

金融理论的研究范式不断革新,深受心理学、物理学、系统科学等相关科学的影响。从当前金融理论研究范式来看,现代金融理论是建立在有效市场假说、资产组合理论等假设基础上的,然而,对金融系统的实证检验证明,其假设基础具有局限性,不能对如日历效应、新股谜团等“异常”金融现象作有效解释[1]。此后,行为金融理论借助心理学、行为科学等研究范式,对“理性人”假设作了有条件的放松,并解释了部分“异常”金融现象,但这一研究范式也存在缺陷(如运用心理偏差过于随意等),受到现代金融理论支持者的质疑。实际上,这两种金融理论研究范式都已经不足以解决金融系统的非线性、复杂性等问题。20世纪80年代始,相关系统科学理论逐步应用于金融系统的非线性、复杂性、动态性等问题研究中,并取得了有益的成果。

本文试图在梳理系统科学应用于金融研究文献的基础上,建立系统科学金融理论(简称系统金融理论)框架,阐明其理论基础、核心思想观点和体系结构,并将现代金融理论、行为金融理论与系统金融理论进行比较,发现系统金融理论的优越性。

二、系统科学应用于金融研究的文献梳理

系统科学主要研究系统的一般属性和运动规律,研究系统的演化、转化、协同与控制的一般规律,系统的非线性、复杂性、动力学性,系统间复杂关系的形成法则,结构和功能的关系,有序和无序状态的形成规律等。系统科学不仅将揭示这些规律作为其基本任务,还要以揭示的系统规律认识系统,并在认识系统的基础上控制系统。系统科学提供了一种超越传统的分析思维方式,因而属于方法论学科,可以作为新的金融理论研究范式,提供金融理论研究技术、方法。

当前系统科学理论划分为非线性科学(包括耗散结构理论、分形理论、混沌论、突变论、协同论等)、复杂性科学(包括CAS理论等)和系统动力学等三大组成部分[2]。为清晰了解当前系统科学在金融研究中的进展情况,下面按照这一理论体系进行简要梳理。

(一)非线性理论在金融研究中的应用

诞生于20世纪70年代的耗散结构理论、协同学、突变理论、混沌学以及分形理论等分别从不同角度研究复杂事物的规律性,采取的方法是非线性的,因此,将这些学科统称非线性科学,是系统科学的重要组成部分,已经广泛应用到金融研究中。

1.耗散结构理论在金融研究中的应用。国外主要有:George C.Philippatos和Charles J.Wilson(1972)最早将熵作为风险的度量。他们用熵函数代替方差来计算最优投资组合系数,建立了对非正态的概率分布同样适用的均值-熵模型代替均值-方差模型。Gulko L.(2002)将最大熵原理和无套利资产的定价相结合,分析了熵在资本定价市场中的经济学意义[3]。国内主要有:雷华(1996)从系统科学耗散结构的角度分析了我国经济系统现状,指出宏观调控手段是控制通货膨胀的有效途径,通过系统负熵流的输入和涨落机制的作用,改善系统自组织功能,从而实现对通货膨胀的控制。李华等(2003)则改进了马可维茨的证券投资组合模型,提出用熵作为风险的度量方法,建立了新的证券投资组合优化模型。张世晓等(2010)根据耗散结构理论运用“金融熵”指标建立区域金融集聚系统运行方向判别模型,分析了武汉市金融集聚系统的演化趋势及演化机制[4]。

2.分形理论在金融研究中的应用。国外主要有:Peters(1991)运用R/S分析方法检验了以美国为主的外国资本市场的分形特征[5]。Ghashghaie等(1996)对美元/马克的汇率数据的标度行为进行了研究,发现汇率变化的概率密度与两点间的空间距离之间的关系相类似,进而认为在外汇市场中也存在信息级联,必须用多重分形理论来研究汇率的变化。Lux和Marches(1999)、Ausloos(2000)则利用DFA方法分别研究了金融市场和外汇、证券市场的标度不变性,证实了分型特征在当今金融市场的存在性。国内主要有:胡雪明等(2003)利用DFA方法计算了沪深股市收益率的标度指数,结果表明:在不同的标度区域,上证指数标度指数的变化幅度明显大于深成指标度指数的变化幅度,沪深股指在中短期显示出状态持续性,长期表现出状态反持续性。曹广喜(2007)利用R/S分析方法对我国证券市场(主要是上证指数和深成指数)进行了实证分析,均证明了我国股市的长期记忆性的存在。徐文坤等(2011)进行了金融时间序列分形维参数方法估计方法的比较,认为Whittle算法具有更高的精度和更好的稳定性,并对沪深市场的发展状态进行了实证应用分析。

3.混沌理论在金融研究中的应用。国外主要有:Day R.(1983)认为,货币政策传导具有混沌性,单一的货币政策非一般或非正常操作能够导致整个系统行为产生巨大的、不可预知的复杂变化和整体涌现性。M.A.Torkamani(2007)研究表明:可以用国民收入、通货膨胀率、利率、进出口等经济变量来描绘汇率时间序列,认为某些非线性因素导致汇率运动对初始条件和特定参数的取值敏感,从而导致混沌现象的产生,在经济活动中就表现为汇率的巨大波动[6]。国内主要有:李玉锁等(2006)基于相空间重构技术对我国银行间同业拆借利率进行了实证研究,通过计算关联维数和Kolmogorov熵值,认为我国银行间同业拆借利率具有混沌特性,从而不可能对银行间同业拆借利率做出长期预测[7]。唐雨丁(2010)运用混沌理论和分形市场理论,探讨了汇率政策的有效性,认为汇率波动是一个复杂的非线性过程,一国货币当局在制定货币政策时应充分考虑汇率的记忆性以及对初始条件的敏感性。

4.突变理论在金融研究中的应用。国外主要有:Perron(1989)把突变点作为外生给定,运用结构性突变单位根检验,对美国经济变量作结构性突变的单位根检验,发现美国经济变量时间序列数据大部分为结构突变趋势稳定。Oskooee、BrookS(2006)使用结构突变技术考查了20个发展中国家的购买力平价,发现多数发展中国家并不满足传统购买力平价。国内主要有:南旭光等(2006)根据金融体系的非线性及出现的突变现象,将突变理论应用到金融脆弱性的分析和评价中,并且构筑了金融体系脆弱性综合评价突变模型,定义了金融脆弱度。刘磊(2009)采用突变级数法对贵州省遵义市14个县级行政区域进行了农村金融生态环境的评价,得出了经济较差的农村生态环境水平普遍较低,但经济好的地区不一定高且地区农村金融生态环境存在马太效应。贺凤羊等(2010)从结构突变的视角对金融危机前后我国CPI涨跌序列进行了内生结构变动的单位根检验,认为金融危机前后我国CPI涨跌序列的数据生成为两次结构突变的趋势平稳过程,而非一阶单整过程[8]。

5.协同理论在金融研究中的应用。国外主要有:Fields等(2007)研究了美国等几个国家银行保险业并购中的协同效应,并认为这种效应与规模经济、范围经济、并购双方的地理位置显著相关[9]。Chakraborty等(2008)应用协同理论研究了并购中反收购、金色降落伞和讨价还价问题,认为目标公司股东实施反收购行为不一定总是最优行为。国内主要有:鲍丹(2008)分析了金融创新的要素协同机制,分析了金融创新的序参量。罗嘉(2010)将协同学引入金融监管的研究中,运用开放系统分析法和协同分析法系统分析我国的金融监管协同机制,发现我国金融监管子系统之间的关联性不强,我国的金融监管在宏观上处于相对无序的发展状态[10]。黄先可等(2011)运用协同学理论研究了中小企业融资问题,认为应当创造条件使系统进行协同运动,及时、有效地引导序参量的发展,有效地实现金融创新。

(二)复杂性理论在金融研究中的应用

复杂性科学(complexity science)是研究复杂性与复杂系统中各组成部分之间相互作用所涌现出复杂行为、特性与规律的科学。20世纪90年代前后国内外学者逐渐将复杂性理论应用到金融研究中。国外主要有:圣菲研究所的阿瑟、霍兰等(1993)建立了人工股票市场模型研究,它不但可以产生满足有效市场假说的理性预期均衡的结果,包容经典理论,而且也能够显现出主体与系统的协同进化及复杂度加深等复杂适应系统的性质,结果也表现出与真实数据相似的统计特征,这种方法逐渐发展为基于主体的计算金融学。Tesaftsion(1998,2001)建立了一个多主体的劳动力市场模型用于分析市场结构、雇佣关系、工作行为和福利之间的相互关系。国内主要有:刘洪(2004)通过对我国上市公司中部分绩优公司与停牌或已经退市公司在管理活动、R&D、市场营销、融资渠道、资源配置和企业形象六个方面的多样性、自发性、融合性、适应性、超越性和变形性六个复杂性指标的分析与比较,验证了公司成长与复杂性之间的正向关系和沿着复杂性增长路径发展的复杂性理论观点。应尚军等(2005)建立了基于元胞自动机的股票市场仿真模型,运用分形结构特征变量和稳定性变量来刻画股票市场的复杂性特征,考察了投资者从众行为这一投资心理与市场复杂性特征变量的相关关系[11]。石丹(2008)指出金融创新系统具有聚集(aggregation)特性,系统的主体通过相互作用而组成的聚集体可以形成更高一级的主体,比如涉及多个创新领域的金融集团、金融中介与研究机构联盟、拥有固定客户群体的创新网络联盟等。

(三)系统动力学理论在金融研究中的应用

系统动力学(SD)是20世纪中期发展起来的以计算机模拟为主要手段,通过结构-功能分析,研究解决复杂动态反馈性系统问题的仿真学科,是系统科学的重要组成部分。20世纪80年代国内外学者逐渐将系统动力学应用到金融研究中。

国外主要有:De Long等(1990)明确提出了正反馈的概念,并提出了一个由理性交易者、理性投机交易者和正反馈交易者这三类交易者在证券价格形成过程中的博弈模型。Ozdenoren和Yuan(2008)从正反馈交易行为影响资产价格,资产价格来影响公司现金流的角度研究正反馈交易对资产均衡价格的影响,结论是强烈的正反馈交易导致市场的过度波动[12]。Alessandro Vaglio(2010)通过建立系统动力学模型分析了经济增长、复杂性以及人口“成熟”之间的关系,认为经济增长表示为一种过程,外生地产生技术创新,从而增加了劳动分工并使社会机构更复杂[13]。

国内主要有:巴曙松与栾雪剑(2009)应用系统动力学工具建立模拟模型,对不同货币和财政政策组合下的经济周期发展进行模拟,得出了对比数据,得出了一些对政策组合效果的评价结论,并据此对我国宏观经济政策提出了一些建议[14]。罗天勇(2009)把经济运行系统作为货币动力学系统来研究,通过定义货币流通速度,推导出货币运动的数学物理模型,据此提出应控制货币总量,确保货币供给量的持续稳定增长,实现一国经济的稳定高能运行,达到国家输出价值观的目标。李敏(2010)应用系统动力学方法分析了金融创新与经济增长之间的关联性,并应用系统动力学Vensim软件构建了系统动力学模型,揭示了金融创新和经济增长之间的动态复杂性[15]。

(四)文献述评

国外学者较早地应用系统科学的相关理论研究金融问题,注重进行数量技术层面的实证分析,但他们大多将自己的研究范式看做是物理学、统计学以及热力学等其他具体科学研究范式。因此,这种研究存在范式归属上的混乱,具有一定的自发性,是不自觉地应用了系统科学理论。

由于我国较早提出了系统科学的思想理论,因而国内学者已经认识到系统科学研究范式的优越性,认识到混沌、分形、协同等理论在金融研究中的应用价值,但总体上,国内学者大多只是将其作为一个具体的角度来研究一个具体的金融问题,在范式归属上也同国外学者一样,往往将自己的理论归于物理学、信息论的研究范式。

可见,国内外已经开始将系统科学应用于金融理论研究,并做出了许多有益的探索,但是还不系统,理论范式归属还不清晰,研究缺乏系统性和完整性。为此,建立较为完善的系统金融理论体系有着重要的理论价值。

三、系统科学金融理论体系的构建

(一)系统科学金融理论的界定及研究对象

系统科学金融理论(以下简称系统金融理论)以系统科学研究范式为指导,以系统科学的理论方法和技术为手段,结合金融学和经济学的基本知识和理论,揭示金融系统的演化、转化、协同、优化与控制的一般规律,研究金融系统内部各子系统之间、金融系统与金融环境之间复杂关系的形成法则,金融系统的非线性、复杂性、系统动力学性以及金融有序与无序状态的形成规律等问题,通过对金融系统的实证/实验数据的分析以及对金融系统的非线性、系统动力学、复杂性建模和仿真,深刻认识金融系统的运作规律,并据此提出预测与防范金融风险、进行金融创新、设计和实施金融管理政策等优化与控制的方法和技术,力求达到对金融系统的全面认知、优化与控制。

系统金融理论的研究对象是金融系统。金融系统是指所有金融要素围绕着资金的流动、集中和分配聚集而成的具有跨时期资源配置功能的整体,包括连接资金盈余者和资金短缺者的一系列金融中介机构和金融市场。

(二)系统金融理论的核心思想和观点

系统金融理论认为,金融系统是一个高度开放、多层次的非线性复杂动力学系统,具有非线性、复杂性、系统动力学性。因此,应当将金融问题放回到复杂的金融系统及其环境中,应用非线性、复杂性、系统动力学等理论、技术和方法对其进行研究。其核心观点有:

1.金融系统具有耗散结构、混沌、分形、协同、突变等非线性机制。金融系统的耗散活动是其有序运作的基础,也是其演化的动力源泉;金融系统的相体积在耗散因素的作用下会随着时间的增长而不断地收缩,产生混沌吸引子,并对初始条件具有敏感的依赖性,呈现出混沌状态;耗散性破坏了宏观运动规律的时间反演不变性,导致无规则运动的混沌吸引子产生,因而具有相空间的分形结构;金融系统以混沌和分形的方式不断演化,在吸收足够多的负熵流后,就到达系统宏观状态发生质的改变的转折点附近,必然通过协同作用走向高级有序态;而金融系统从无序走向有序、从低级有序态走向高级有序态,主要是通过突变的形式实现。

2.金融系统是一个复杂的巨系统,具有多样性、非线性、流、聚集、标识、内部模型、积木等特性和机制,系统组分、子系统具有自适应性,系统的各要素之间的相互作用推动了金融系统的演化。基于自适应主体(Agent)的复杂系统建模技术,可以研究金融系统从微观行为到宏观行为的演进规律。

3.金融系统具有多重反馈特性、时滞性等系统动力学特性,是动力学系统。金融系统的各要素、各子系统之间具有复杂的正负反馈作用。金融系统的金融监管、金融政策、金融参与者等各系统或要素之间存在不同的因果反馈环路。

(三)系统金融理论的框架体系及主要内容

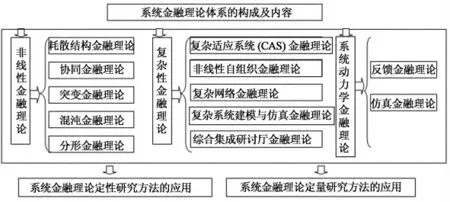

依据当前系统科学的发展以及在金融研究中的应用情况划分,与系统科学理论体系相对应,可以将系统金融理论体系划分为非线性金融理论、复杂性金融理论、系统动力学金融理论三大部分[16,17],具体如图1所示。

图1 系统金融理论体系构成图

1.非线性金融理论主要采用从定性到定量综合集成的方法来研究金融系统的耗散、混沌、分形、协同等非线性特征,并研究如何应用非线性建模仿真技术对多目标交互行为进行优化、控制。其中:(1)耗散结构金融理论主要分析系统的开放性及其与环境的熵流交换;分析金融信息交互过程中的熵值耗散;建立金融系统评价指标体系,应用熵值法研究、评价系统,进而实现对相关参数的调控。(2)混沌金融理论主要研究金融系统发展对金融初始条件的敏感性依赖;计算其李雅普诺夫指数、关联维等,研究金融系统走向复杂性的时间演化的非周期性等特征;应用混沌模糊逻辑控制方法(T-S模型)对金融系统进行建模、仿真与控制。(3)分形金融理论主要研究金融系统的空间分形结构;研究金融系统中金融信息传导的时滞性,对相关指标进行R/S分析;应用相空间重构技术重构系统相空间,研究金融系统的自相似性和标度不变性。采用基于分形测度的非线性系统模型切换控制策略对金融系统实施控制。(4)协同金融理论主要研究不同开放条件下的各子系统间的协同度;研究金融系统的序参量的产生条件及作用、应用计算机仿真技术研究金融系统的控制参数与控制系数。(5)突变金融理论主要研究金融系统产生突变的条件和基础;研究金融系统突变的影响和应对策略;应用计算机技术进行仿真模拟,找到相关控制参量。

2.复杂性金融理论主要研究金融系统复杂性特性及机制(包括聚集、非线性、流、多样性、标识、内部模型和积木),运用模糊认知图、复杂适应性系统的MAS建模仿真和复杂网络建模仿真等复杂性技术手段构建多Agent模型,采用Swarm等复杂性仿真平台研究各子系统间的交互协调机制,主要内容包括:(1)研究金融系统的多样性、聚集、流、标识、内部模型、积木等特征和机制;分析系统的层次性,识别系统中各类自适应主体Agent,从而达到对金融系统的复杂性认知。(2)研究构建金融系统多Agent交互仿真模型。研究金融系统的消费类、投资类、监管类、决策类、金融类等Agent主体的Agent属性集、Agent货币政策交互事件表、Agent货币策交互规则库;应用Multi-Agent建模技术(简称MAS建模 技 术)、模 糊 认 知 图(Fuzzy Cognitive Map,FCM)、神经网络模型、遗传算法等建模仿真原理构建金融系统多Agent交互系统仿真模型。应用大型复杂仿真系统的VV&A技术(Verification、Validation &Accreditation仿真监控技术)体系优化仿真模型,调整各Agent主体交互规则,研究金融系统的复杂性优化措施。(3)采用基于复杂性理论的协调控制策略,研究使金融系统多目标协调运作的控制环路。金融系统是一个典型的“开放复杂巨系统”,本身具有复杂性和时变性的双重特性,会受到政治环境、经济环境、法律环境、文化环境等因素的影响和制约,因此,应当运用复杂适应性理论构建Agent模型,采用基于复杂性理论[18]技术的协调控制策略,对金融系统进行有效的研究。

3.系统动力学金融理论主要采用系统科学和管理科学的方法,通过建立系统动力学模型来研究金融系统中各要素、各子系统之间如何相互作用;分析研究金融系统的正负反馈、作用平台和关键点,探寻金融系统的演化规律,并通过仿真预测来预测金融系统未来的演化方向[19]。主要内容包括:(1)研究金融系统的结构,划分子系统;深入研究系统的构成因素,并对变量的关联性进行分析;研究变量之间的因果反馈关系,研究反馈回路的正负极性。(2)研究金融系统的多重反馈特性、时滞性等系统动力学特性,建立金融系统的相关系统动力学模型,研究建立金融系统的流图以及流图中各变量间的方程;应用Vensim仿真平台对金融系统的系统动力学交互行为进行仿真和预测。(3)研究相关参数的调节和控制,分析金融系统对不同参数(利率、汇率、存款准备金率等)的敏感度;研究最优的参数调控(包括参数的选取和数值确定),最终实现金融系统的优化和控制。

综上,系统金融理论的三大部分虽然所研究领域和对象的侧重点不同,但彼此间有着相互联系,见图2。

图2 系统金融理论结构关系图

因此,应用系统金融理论研究金融问题时,不仅仅要注重某一理论的应用,还应当看到各理论方法的优势和适用研究范围,采用综合集成的方法将各理论研究方法进行综合集成。

(四)系统金融理论的研究方法

1.强调采用系统科学综合集成方法,注重定性与定量研究的综合以及不同理论方法研究的集成。当前金融理论过于偏重于定量研究,而系统金融理论认为,对金融系统的定量研究固然重要,但也不应忽视对金融系统的定性研究。系统科学理论采用定量研究技术(R/S检验、复杂性建模仿真、系统动力学仿真预测),也注重以定性研究方法研究金融系统的非线性、复杂性和动力学行为,认为只有二者有机结合才能达到对金融系统的正确而全面的认知。

2.采用系统建模和计算机仿真技术。非线性理论认为系统具有耗散性、混沌性、分形、协同、突变等特性,因此,可以应用混沌系统的模糊逻辑控制、基于分形测度的非线性系统模型切换控制策略等仿真控制方法对金融系统进行协调控制;复杂性理论认为系统具有多样性、聚集、流等特性,因此,可以设计金融系统的Agent模型,应用MAS建模技术建立MAS复杂系统仿真模型,借助Swarm等仿真平台进行主体模拟仿真等;系统动力学着重分析系统间的因果反馈关系,并进行仿真预测,因而主要通过Vensim等系统动力学软件构建金融系统的系统动力学因果反馈模型和结构流图进行实证研究[20]。

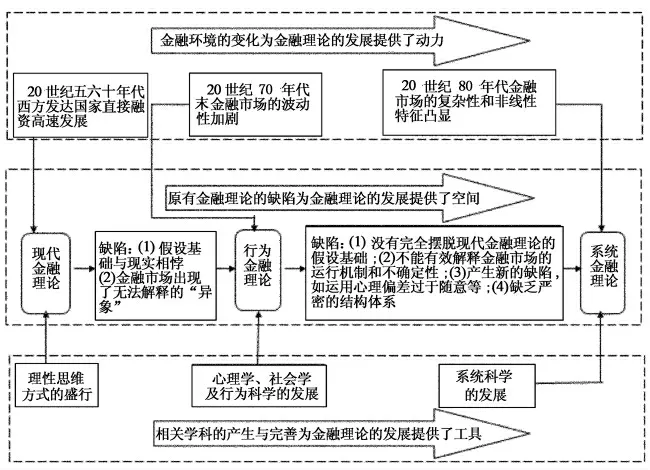

四、金融理论的演化路径及各金融理论的比较

金融系统是不断发展和演化着的,并且越来越强烈地显现出其非线性、复杂性。从现代金融理论到行为金融理论再到系统金融理论,其演化是有路径可循的,符合社会经济实践的需要,如图3所示。

图3 金融理论演化路径图

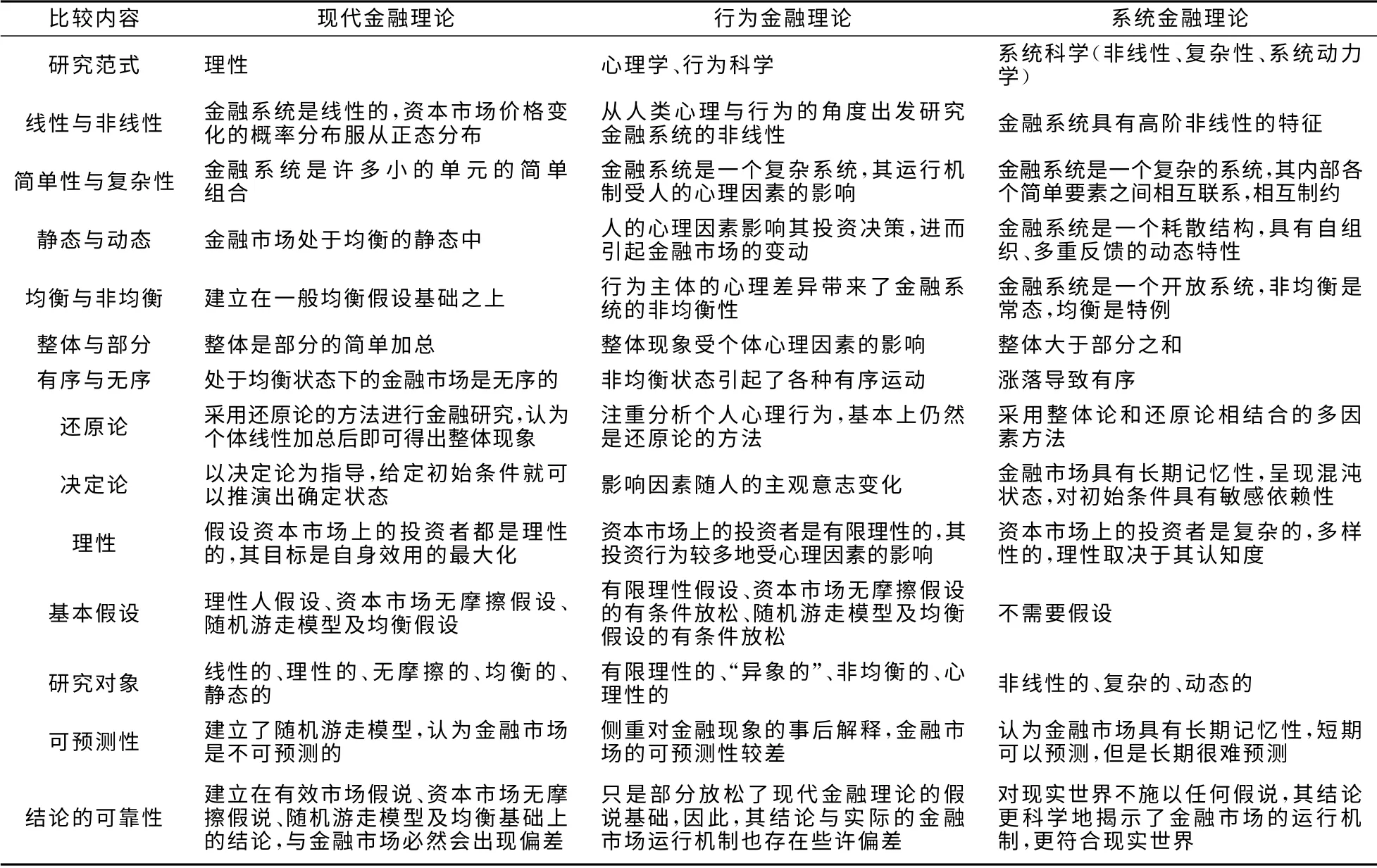

表1 现代金融理论、行为金融理论、系统金融理论的比较

图3的金融理论演化路径显示,系统金融理论可以成为未来金融理论研究的新范式,它提供了认知金融系统规律的全新思维方式,其理论、技术和方法可以更准确地揭示金融市场的演化规律,是实现对金融系统认知、优化和控制的有力工具。它与现代金融理论和行为金融理论有着本质的不同,如表1所示。

从表1可知,系统金融理论直接采用非线性、复杂性和系统动力学的分析方法研究金融系统问题,达到对金融系统的认知、优化与控制;强调采用系统科学综合集成方法,注重定性与定量研究的综合以及不同理论方法研究的集成,致力于实现建模人员、决策者和专家群体的融合;借助系统建模和计算机仿真技术,直接以现实金融行为作为研究对象,无需作任何线性化、无摩擦化假设。可见,系统金融理论研究范式具有很高的优越性,更趋近于现实,因而研究结论更为可靠,必然会成为未来金融理论发展的方向。

[1]易宪容,黄少军.现代金融理论[M].北京:中国金融出版社,2005:137-177.

[2]李士勇.非线性科学与复杂性科学[M].哈尔滨:哈尔滨工业大学出版社,2006:3-8.

[3]Gulko L.The entropy theory of bond option pricing[J].International Journal of Theoretical and Applied Finance,2002,5(4):355-384.

[4]张世晓,王国华.基于耗散结构理论的区域金融集聚演化机制研究[J].统计与决策,2010,(12):76-78.

[5]Peters E.Chaos and order in the capital market[M].New York:John Wiley &Sons,1991.(3):112-113.

[6]E.Panas.Long memory and chaotic models of prices on the london medal exchange[J].Resources Policy,2001,(27):235-246.

[7]李玉锁,齐中英.基于相空间重构的同业拆借利率混沌特性研究[J].中国管理科学,2006,14(6):140-143.

[8]贺凤羊,刘建平.金融危机前后我国CPI 涨跌的路径分析——基于结构突变理论的实证研究[J].产经评论,2010,(1):106-113.

[9]Jan Frederik Slijkerman,Dirk Schoenmaker.Risk diver sification by European financial conglomerates[EB/OL].http://ideas.rePee.org/P/dgr/uvatin/20050110.html,2005.

[10]郑宝安.重新审视混业经营风险及其监管模式——基于协同理论视角的分析[J].新金融.2008,(12):40-43.

[11]应尚军,魏一鸣等.基于元胞自动机的股票市场复杂性研究——投资者心理与市场行为[J].系统工程理论与实践,2003,(12):18-24.

[12]Emre Ozdenoren,KathyYuan.Feedback effects and asset prices[J].Journal of Finance,2008,(4):1939-1963.

[13]Koutmos,Saidi R.Positive feedback trading in emerging capital markets[J].Applied Financial Economics,2001,(11):291-297.

[14]巴曙松,栾雪剑.经济周期的系统动力学研究[J].系统工程,2009,(11):14-19.

[15]李敏.金融创新与经济增长关联性的系统动态研究[D].武汉:武汉理工大学,2010.

[16]刘超.系统科学范式下的金融理论研究[N].光明日报(理论版),2010-08-24(10).

[17]刘超,刘丽.系统金融理论研究——兼论现代金融理论、行为金融理论、系统金融理论的比较[J].南方金融,2011,(12):9-18.

[18]马超群,杨密,邹琳.基于Agent异质行为演化的人工金融市场及其非线性特征研究[J].财经理论与实践,2011,(2):2-7.

[19]刘超.金融理论新范式——非线性复杂动力学金融理论[J].山东社会科学,2009,163(3):86-92.

[20]刘超,张伟.系统动力学视角下的汇率波动研究[J].南方金融,2012,121(1):60-68.

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

中华养生保健(2020年2期)2020-11-16

科学(2020年1期)2020-08-24

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国卫生(2016年9期)2016-11-12

中国工程咨询(2016年10期)2016-01-31

肿瘤影像学(2015年3期)2015-12-09

浙江大学学报(工学版)(2015年2期)2015-05-30

火炸药学报(2014年1期)2014-03-20