新会计准则实施后营业利润的信息质量研究

2012-01-23 08:50:24王小力

财经理论与实践 2012年3期

王小力

(1.中央财经大学 会计学院,北京 100081; 2.北京科技大学 审计室,北京 100083)*

一、引 言

新准则实施后的利润表不仅包含收入和费用,还包含利得和损失,新利润表的营业利润纳入了资产减值损失、公允价值变动收益和投资收益项目。不少学者认为新准则营业利润构成项目不科学,也与国际会计准则的惯例不相符,降低了会计信息质量。但这些观点缺乏实证检验。目前国内研究新准则对会计信息质量影响时,很少有人从营业利润的视角去研究,而营业利润是企业的核心盈余,营业利润的信息质量对投资者来说至关重要。以下将利用2001~2010年A股上市公司数据,从会计信息的持续性、稳健性和相关性三个方面综合评价新准则实施对营业利润信息质量的影响,同时分析资产减值损失、公允价值变动收益和投资收益的并入对营业利润信息质量的影响,为下一步利润表结构的改进提供经验证据。

二、基于文献回顾的理论分析

Dechow等认为,盈余质量的度量大致有三种方式:一是从盈余的一些固有特征去度量,二是从投资者对盈余的反应(ERC)来度量,三是利用外部指标进行度量[1]。三类方式中,我国监管部门披露的一些外部指标滞后时间较长,样本量少,无法进行系统研究,因此本文采用前两种方式,选择从盈余的持续性、稳健性和价值相关性三个方面检验新准则对营业利润信息质量的影响。

(一)对营业利润持续性的影响假设

Dechow等认为,如果盈余持续性越高,对价值的估计误差也就越小,因此信息质量就越高[1]。李刚等研究发现,盈余5年连续增长的公司比其他公司具有更强的持续性和盈余信息含量[2]。但目前国内针对新准则实施对盈余持续性的影响研究并不多。

新准则实施后,营业利润的构成项目纳入了资产减值损失、公允价值变动收益以及投资收益项目。这样,企业的营业利润不仅取决于自身的经营活动,还受市场环境、技术进步以及被投资方经营成果的影响,一些因素是企业无法控制的。国内不少研究者认为营业利润如此分类是不合理的,不利于会计信息使用者了解企业正常的经营成果,降低了信息的有用性[3,4]。对一般投资者来说,不会或是无法区分出营业利润的高低是由哪些项目引起的,这将人为增加一般投资者对营业利润的“功能锁定”现象。如果将新增三项从准则实施后的营业利润中剔除,将营业利润基本还原为准则实施前的口径,假设新准则对营业利润其他项目影响不大,这样经调整后的营业利润持续性在准则实施前后应该不会有显著性的变化,否则说明营业利润的持续性还受其他构成项目的影响。根据以上分析,提出以下假设:

H1:新准则实施后营业利润的持续性下降,持续性的下降主要来自于新增加的三个项目。

(二)对营业利润稳健性的影响假设

Basu对稳健性的定义是“坏消息”比“好消息”更快地反应在盈余中[5]。Ball和Barth研究认为总体上讲及时确认损失(即稳健性)与高质量盈余是一致的[6,7]。肖成民和陈旭东研究发现,会计稳健性在1998年后逐渐增强,2001年以后盈余的稳健性发生了结构性的提升,准则变革有效改进了盈余质量[8,9]。谭洪涛等研究发现新准则实施提高了会计信息的稳健性[10],但研究区间为2006~2007年,此期间正是准则实施的调整期,数据波动性相对较大,结论的可靠性需要进一步验证。

实际上,经过分析可以发现,新准则在收入确认、减值计提等影响稳健性的要求方面与2001年以来使用的企业会计准则并没有太大差异,只是在减值准备是否可以转回方面有了限制,新准则有可能导致企业不会贸然去计提减值准备,后果可能是降低了会计信息的稳健性。同时新会计准则允许将一部分公允价值变动损益计入营业利润,公允价值变动具有不确定性,随市场变动可能会产生利得,也可能会产生损失,管理当局从自身利益出发,一般情况下对外报告会更倾向于报告利得而不愿意报告损失,这也会造成盈余稳健性的下降。通过以上分析,得出第二个假设:

H2:新准则实施后营业利润的稳健性下降。

(三)对营业利润价值相关性的影响假设

Barth等使用剩余收益模型,研究了21个国家实施国际会计准则的经济后果,发现国际会计准则有助于提高会计信息的价值相关性和会计信息质量[7]。国内学者针对新准则实施对盈余价值相关性的研究也有很多,一些研究发现新准则实施后会计信息的价值相关性显著改善,也有的研究显示新准则实施后会计盈余的价值相关性并没有显著增加[11-14],不过这些研究受区间的局限,仅分析了2006~2007年的样本,结论的稳健性还需要更长时期的样本加以验证。

从新准则制订的目的看,引入公允价值和全面收益观其直接目的就是提高会计信息的决策相关性。具体分析营业利润的构成项目,其中新增的资产减值损失和公允价值变动收益项目多是暂时性盈余,其对未来决策的影响有限,而投资收益项目的持续性比前两项要高,对未来决策会产生一定的影响。通过以上分析,得出第三个假设:

H3:新准则实施后营业利润的价值相关性有所提高,其提高的主要贡献来自于投资收益。

三、研究设计与数据来源

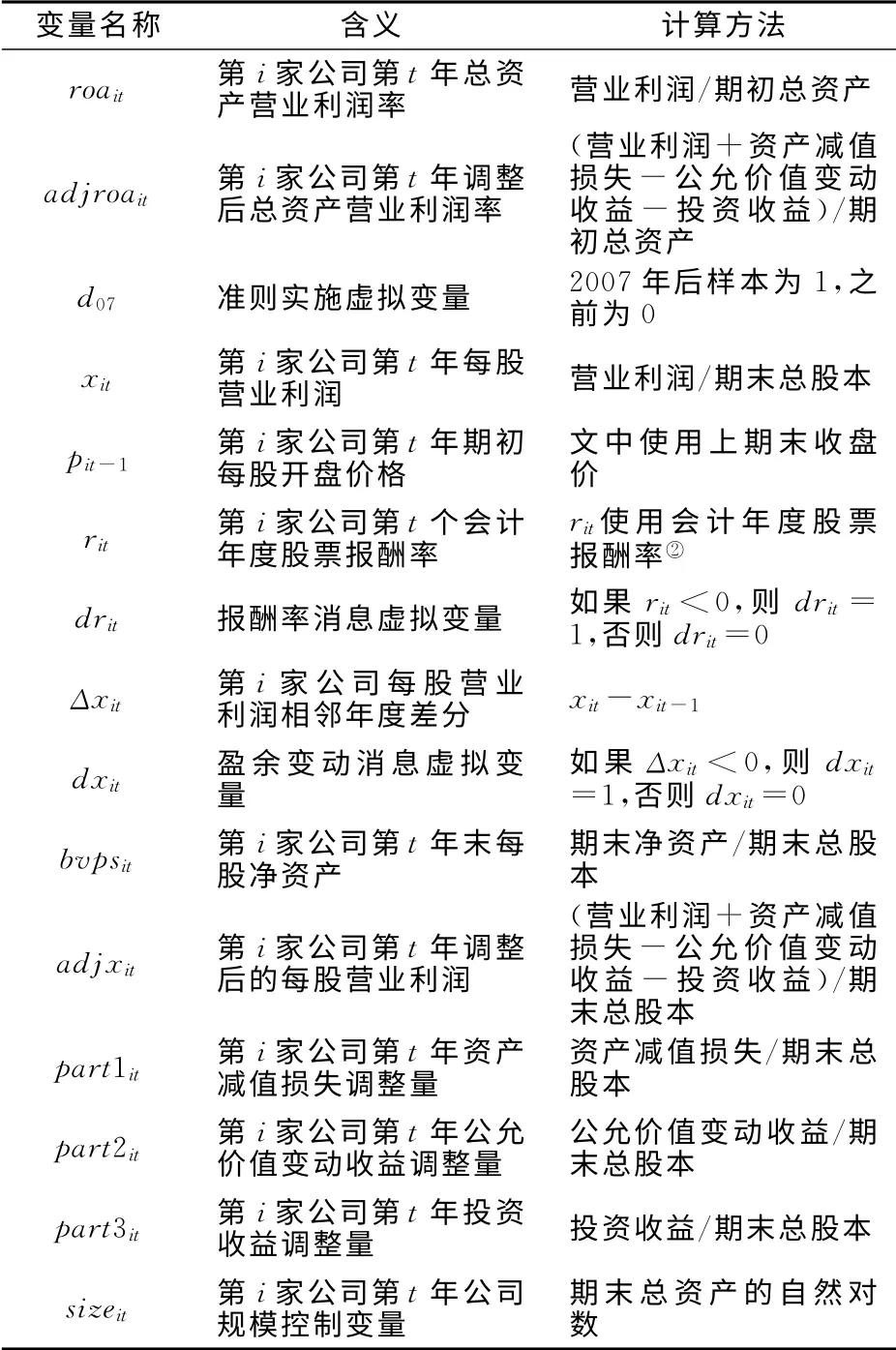

(一)变量定义及说明

表1 主要变量定义表

(二)研究设计

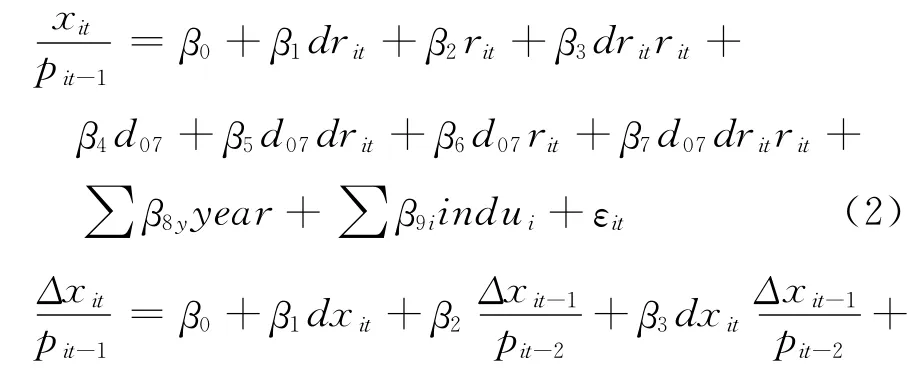

1.假设1的检验分析模型。Freeman等使用一阶线性自回归模型检验盈余持续性[15],该模型在我国学者的相关研究中也得到广泛使用。在原模型基础上,引入准则实施虚拟变量d07,通过观察d07与roait-1(或adjroait-1)交互项的系数符号及显著性来判断准则的影响程度。调整后的模型如下:

2.假设2的检验分析模型。借鉴Basu的研究[5],使用两种回归模型检验营业利润的稳健性。

对假设2的检验采用两种方法:一是将新准则实施后的营业利润按旧准则口径进行调整后在整个区间进行回归,加入准则实施虚拟变量d07来观察影响后果,主要观察系数β7的符号和显著性,按预期,如果准则降低了营业利润的稳健性,β7在模型2中应显著为负,在模型3中应显著为正。二是将样本分实施前后两段分别检验,所用模型将不包含模型2和模型3中的d07及其交互项,通过比较两段样本回归后的β3符号和大小以及调整后的可决系数adj.R2来判断准则对营业利润稳健性的影响。

3.假设3的检验分析模型。根据Feltham等研究盈余和股票价格相关性的模型[16],引入准则实施虚拟变量d07,以及公司规模、市场类型、年度以及行业等控制变量,调整后的模型如下:

通过观察β5的符号和显著性可以判断新准则实施对营业利润价值相关性的影响情况。

为了研究营业利润不同组成部分的信息增量,将利润分为四部分:资产减值损失调整量part1;公允价值变动收益调整量part2;投资收益调整量part3;剩余部分作为调整后的营业利润adjxit。使用以下模型检验各自的信息增量。

通过观察β2、β3、β4和β5系数的符号及显著性来判断不同组成部分对营业利润价值相关性的信息增量。

(三)数据来源

本文研究区间为2001~2010年。在样本选取过程中,剔除了以下样本公司:(1)相关数据缺漏不全的公司;(2)账面净资产为负的公司;(3)金融、保险类公司;(4)创业板公司;(5)非A股样本;(6)当年IPO样本。最后使用的样本总数为12 623个公司年,为进行敏感性检验,还对10年不变样本进行了单独回归,满足条件的样本有7730个公司年(773个公司)。所有数据均来源于CSMAR数据库。为了控制极端值的可能影响,对所有连续变量不分年度按上下1%分位数进行缩尾处理(winsorize)。统计处理使用STATA11软件。

四、实证结果与分析

(一)描述性统计量

通过对主要变量进行描述性统计,发现新准则实施前后每股营业利润x的均值分别为0.2095和0.3589,每股净资产bvps的均值分别为0.0033和0.0074,调整后的营业利润率adjroa的均值分别为0.0355和0.0524,调整后的每股营业利润adjx的均值分别为0.2095和0.3486,准则实施后均值都大于实施前(中位数的变动趋势也相同),说明准则实施前后会计数据发生了系统性的变化。

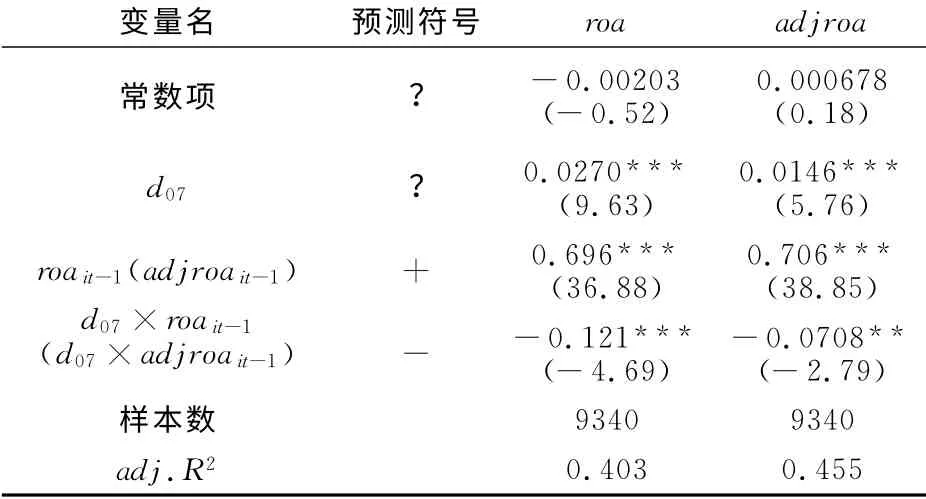

(二)假设1的检验结果

表2是模型1的回归结果,结果中两种口径的交互项系数β3均小于0且显著,说明新准则实施降低了营业利润的持续性,这与假设1的前半部分是一致的。但调整后总资产营业利润率回归系数β3为-0.0708且显著与假设1的后半部分并不一致,剔除三部分新加入项目后,准则实施还是降低了营业利润的持续性。比较两种口径下β3的大小,发现剔除三个项目后准则对持续性的影响减小(由-0.121~-0.0708),这说明三部分调整项确实是营业利润持续性降低的一个原因,但并不是全部原因,新准则还对营业利润其他构成项的持续性产生了影响。这可能是准则实施确实对收入和支出的确认产生了影响,从而也间接影响了营业利润的持续性。

表2 营业利润持续性检验结果

(三)假设2的检验结果

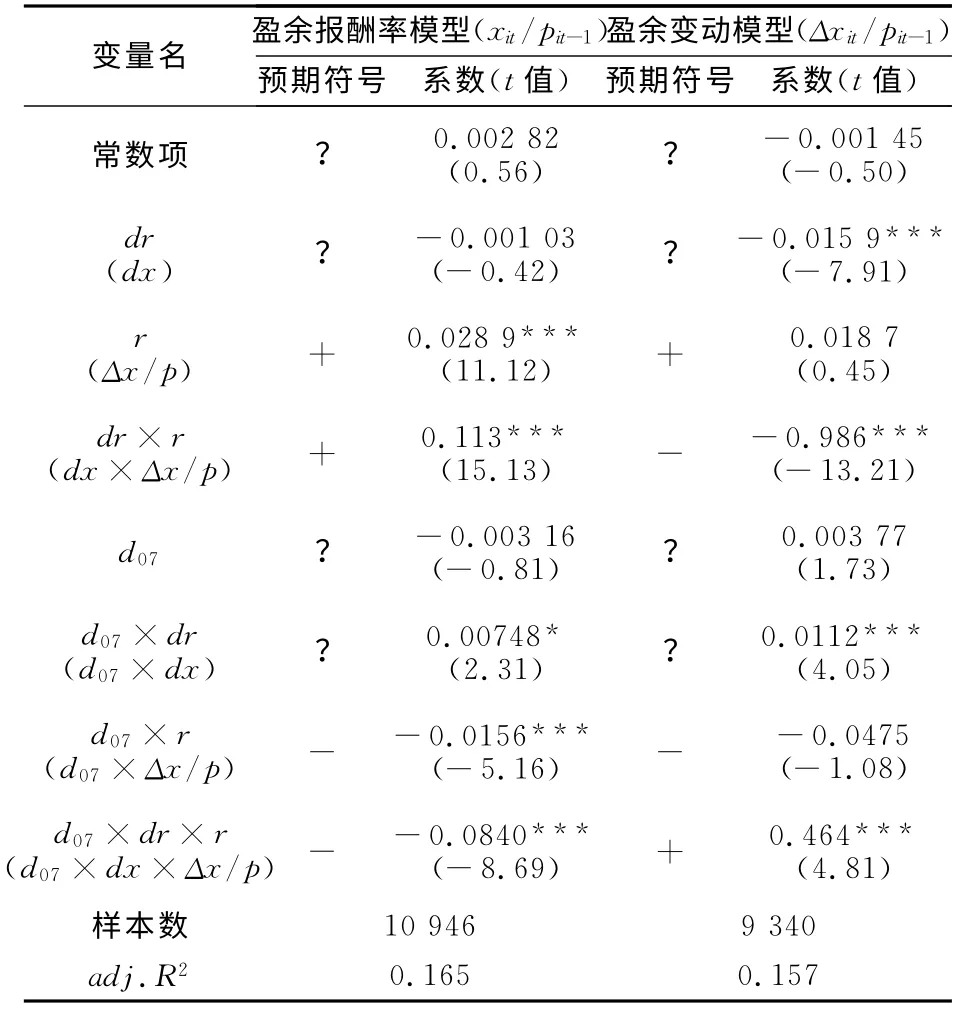

表3是模型2和模型3对调整后的营业利润在整个样本区间的回归结果,盈余报酬率模型回归结果计算的准则实施前的稳健性系数[5]为4.91(4.91=(0.0289+0.113)/0.0289),实施后为3.18(3.18=(0.0289-0.0156+0.113-0.084)/(0.0289-0.0156));盈余变动模型回归结果中,代表负向盈余反转可能性的系数,准则实施前为-0.986(β3),准则实施后为-0.522(β3+β7),两个模型回归结果均显示新准则实施同样降低了调整后营业利润的稳健性。

表3 稳健性跨区间检验结果

使用去掉实施变量d07及其交互项后的模型2和模型3对样本进行分段回归(因篇幅所限回归结果未列示),结果显示营业利润均具有稳健性,但准则实施后稳健性降低。根据盈余报酬率模型回归结果计算的新准则实施前后的稳健性系数分别为4.31、2.83;盈余变动模型回归结果中代表负向盈余反转可能性系数β3在新准则实施前后分别为-1.012、-0.650。从调整后的可决系数adj.R2看,两个模型实施前均比实施后高,也说明新准则实施降低了营业利润的稳健性。因此假设2成立。

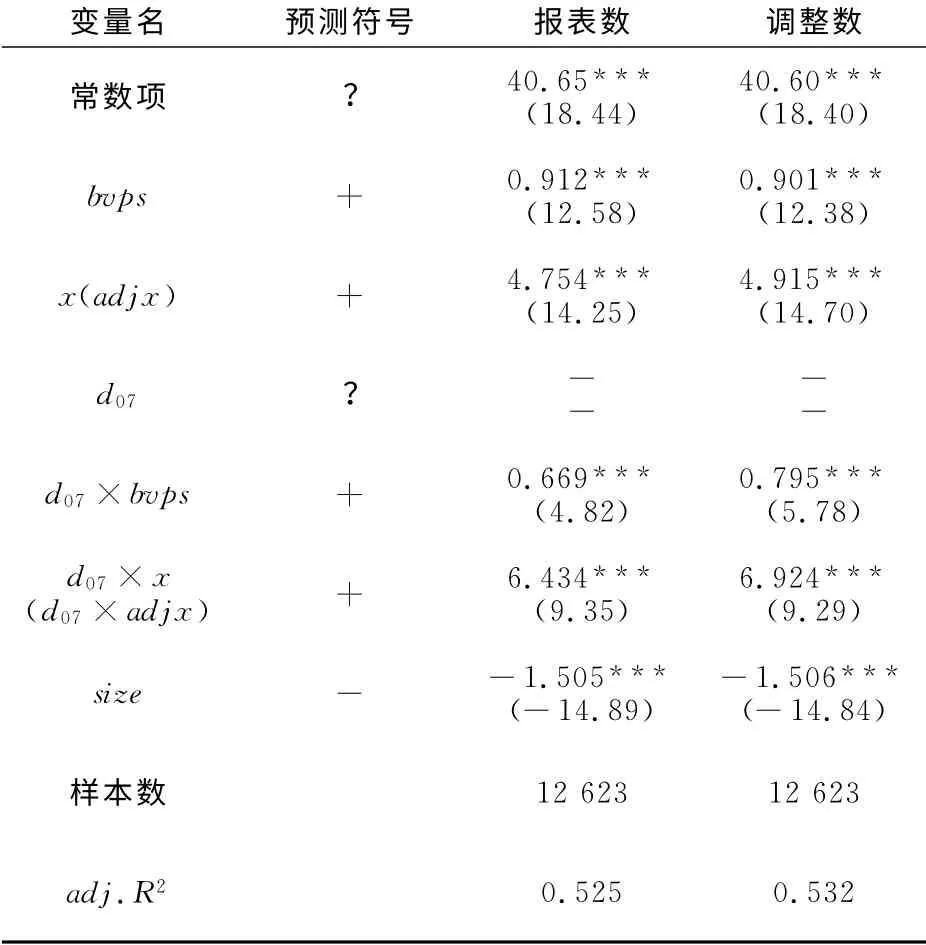

表4是模型4的回归结果,用全区间样本进行回归,两种口径营业利润得到的准则实施虚拟变量d07与每股盈余变量x或adjx的交互项系数β5分别为6.434和6.924且在小于1%的水平上显著,说明新准则的实施使营业利润的价值相关性得到提升。再比较两种不同口径下交互项系数β5和调整可决系数adj.R2,发现调整数回归结果的两个值均高于报表数回归结果的两个值,说明市场对调整后的营业利润反应更有效,即调整后的营业利润价值相关性更高,与假设3不一致。

表4 价值相关性检验结果

为提高结果的稳健性,单独对2007年之后的样本进行回归(因篇幅所限回归结果未列示),结果显示调整后每股营业利润的回归系数β2和可决系数adj.R2均较高,表现出比报表数结果具有更高的价值相关性,再一次证实新准则实施后,报表营业利润的价值相关性并未如假设3所预期的那样包含更多的价值相关性信息,原因可能是虽然报表营业利润包含更多的项目,但市场投资者并不能有效区分出不同性质的盈余,因此对整个营业利润产生怀疑,将营业利润中一些有价值的信息作为噪声,从而造成对整体营业利润信息相关性估计值偏低。以上结论与学者们对新准则营业利润构成项目不合理的分析结论是一致的。

表5 营业利润构成部分增量信息价值相关性检验结果

表5是模型5的回归结果,从新准则实施之后不同营业利润构成部分信息增量的检验结果看,资产减值损失调整项part1回归结果不十分显著,其对应的p值为0.108;公允价值变动收益和投资收益调整项回归结果为正且均在小于1%的水平上显著,这说明新增的三项中的两项对营业利润的价值相关性具有信息增量,按此推理,包含这三部分的未调整营业利润应表现出比剔除这三部分具有更高的价值相关性才合理,但以上的回归结果并没有表现出报表营业利润相关性比调整后的营业利润相关性更高,可能的解释是这三项数据有正有负,混合以后相互抵消,减小了营业利润的信息含量;也可能是混合列示时,投资者无法有效区别各构成部分,将信息当作噪音,反而降低了营业利润的价值相关性,这说明将不同性质盈余区别列示更有助于提高营业利润的价值相关性。

(四)敏感性检验

为了消除生存偏误对结论的影响,还选取了在样本区间10年不变样本对各模型均进行了同样的回归,检验结论与全样本基本一致,支持全样本回归得到的结论,因篇幅所限,不变样本回归结果未列出。使用STATA软件进行回归分析,多重共线性问题在STATA回归时会自动判断,通过去掉个别变量加以消除。为减少异方差对结论的影响,报告的所有t值均使用稳健估计量[17]。为消除面板数据可能存在的时间效应,在截面回归模型中均加入了相应的年度和行业虚拟变量来消除年度和行业可能带来的固定效应影响,同时在回归时通过对股票代码(stkcd)进行聚类来进一步消除时间序列效应误差,所有报告的回归结果均为消除后的结果。

五、结论及局限性

通过检验可得出以下结论:(1)新准则的实施降低了营业利润的持续性,持续性的降低一部分源自于资产减值损失、公允价值变动收益和投资收益项目的并入,但最主要的还是源自于营业利润的其他构成项目;(2)新准则的实施降低了营业利润的稳健性,这一结论与谭洪涛等[10]的结论并不一致,原因可能是他们在研究中选择的样本是2006年或2007年,这一期间正是新准则实施的调整期,数据波动性相对较大,结论的可靠性需要进一步验证;(3)新准则实施提高了营业利润的价值相关性,但三项调整项目的并入反而降低了营业利润的价值相关性。总之,营业利润在新准则实施后,虽然价值相关性提高,但持续性和稳健性均下降,这也说明会计信息质量间各指标的不可兼得性,新准则公允价值的引入提高了盈余的价值相关性,但也增加了盈余的不可预测性和波动性,从而导致持续性和稳健性的下降。

以上研究存在的不足:(1)仅选用三个指标来度量营业利润信息质量,以后研究可从更多方面来进行综合评价;(2)在检验过程中控制了部分非准则因素,但仍不排除其他未控制因素也会影响会计信息质量,以后研究如能对非准则因素进一步加以控制,将会得到更加稳健的结论。

[1]Dechow P,Ge W,Schrand C.Understanding earnings quality:a review of the proxies,their determinants and their consequences[J].Journal of Accounting and Economics,2010,50:344-401.

[2]李刚,夏冬林.盈余持续性、盈余信息含量和投资组合回报[J].中国会计评论,2007,(2):207-218.

[3]顾珺.对新准则中利润表列报的思考[J].会计之友(中旬刊),2010,(6):103-105.

[4]彭柯谏.对利润表项目改进之我见[J].中国管理信息化,2009,(17):45-47.

[5]Basu S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics,1997,24(1):3-37.

[6]Ball R,Shivakumar L.The role of accruals in asymmetrically timely gain and loss recognition[J].Journal of Accounting Research,2006,44(2):207-242.

[7]Barth M E,Landsman W R,Lang M H.International accounting standards and accounting quality[J].Journal of Accounting Research,2008,46(3):467-498.

[8]肖成民,吕长江.利润操纵行为影响会计稳健性吗?——基于季度盈余不同汇总方法的经验证据[J].会计研究,2010,(9):17-24.

[9]陈旭东,黄登仕.会计盈余水平与会计稳健性——基于分量回归的探索分析[J].管理科学,2006,(4):52-61.

[10]谭洪涛,蔡春.新准则实施会计质量实证研究——来自A股上市公司的经验证据[J].中国会计评论,2009,(2):127-156.

[11]俞欣.新会计准则对上市公司会计报表的影响[J].山西财经大学学报,2010,(7):110-117.

[12]吴水澎,徐莉莎.新会计准则实施的效果——从价值相关性的角度[J].经济与管理研究,2008,(6):61-66.

[13]朱凯,赵旭颖,孙红.会计准则改革、信息准确度与价值相关性——基于中国会计准则改革的经验证据[J].管理世界,2009,(4):47-54.

[14]田冠军,王丹.公允价值、高管薪酬与盈余管理[J].重庆理工大学学报(社会科学),2010,(11):28.

[15]Freeman R N,Ohlson J A,Penman S H.Book rate-of-return and prediction of earnings changes:an empirical investigation[J].Journal of Accounting Research,1982,20(2):639-653.

[16]Feltham G A,Ohlson J A.Valuation and clean surplus accounting for operating and financial activities[J].Contemporary Accounting Research,1995,11(2):689-731.

[17]White H.A.Heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity[J].Econometrica,1980,48(4):817-838.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

经济与管理(2020年4期)2020-12-28 00:44:12

中国外汇(2019年10期)2019-08-27 01:58:00

商情(2019年3期)2019-03-29 12:04:52

新闻传播(2018年13期)2018-08-29 01:06:32

财讯(2018年22期)2018-05-14 08:55:57

现代商贸工业(2016年35期)2016-04-09 06:59:32

中国炼油与石油化工(2015年4期)2015-06-22 14:19:10

微生物与感染(2015年1期)2015-02-28 17:42:35

中国洗涤用品工业(2011年3期)2011-03-20 15:38:08