我国金融类上市公司高管薪酬激励机制实证分析

2012-06-28 10:07:00韩克勇

财经理论与实践 2012年3期

韩克勇

(山西省社会科学院,山西 太原 030006)*

目前,对于金融业高管薪酬问题的研究,广泛采用的是时间序列模型和多元统计模型。但由于我国高管薪酬信息披露不完善,而之前的研究并没有对数据偏误的影响进行探讨,简单地采用OLS回归方法显然有失偏颇。运用面板数据模型,则可以解决忽略变量对参数估计效率的影响,因此,以下采用Panel Data模型对金融类上市公司高管薪酬激励机制进行实证分析。

一、研究假设

薪酬是否与员工的工作绩效相联系及其怎样联系,是影响薪酬激励机制能否成为一种有效的激励机制的根本因素。而金融企业高管与公司业绩之间的联系又受到许多因素的影响。例如,Joscow等、Hall和Liebman的研究就认为高管人员的报酬与企业绩效间呈正相关关系[1,2];刘哲和葛玉辉、陈潘武和洪军研究结果表明高管的现金收入水平与企业规模间有显著的相关性[3,4];Jensen、Core等认为独立董事人数对高管薪酬的高低会产生一定程度的影响[5.6];Firth等 的研究表明,在股权分散的情况下,管理层的权力更大,倾向于给自己更高的报酬[7];Finkelstein和Hambrick则认为与拥有大量外部股东的公司相比,没有明显外部股东的公司高管的薪酬相对更高[8,9]。借鉴国内外相关研究,本文对我国金融类上市公司高管薪酬与经营绩效、企业规模、公司治理结构等因素的关系提出假设[10]。

(一)经营绩效

管理层薪酬激励机制是公司治理的重要机制之一。委托代理理论认为,由于信息不对称的存在,以可观测到的公司绩效为基础来制定高管人员的报酬补偿合约有利于代理成本的降低。金融业的高监管特征使得股东能增加对企业经营这一黑箱的透视能力,有助于在高管薪酬合约设计时改变以往单纯依靠经营业绩的方式,更有可能采用更多的指标来考核高管人员。因此提出以下假设:

假设1:我国金融类上市公司高管薪酬与经营绩效存在一定的正向关系。

(二)企业规模

从人力资本角度来看,企业规模越大,就越需要具有更高经营管理素质与才能的管理者,因此管理者获得高报酬无可厚非。国外有大量文献研究企业规模与高管薪酬的相关性问题,得出两者存在显著正相关关系的结论,因此提出以下假设:

假设2:我国金融类上市公司高管薪酬与企业规模之间存在正相关关系。

(三)董事会结构

董事会结构的研究主要集中在董事会规模及董事会独立性两方面。现有大部分研究认为董事会规模的扩大将导致协调和治理成本的上升,高管容易进行权力寻租,利用董事之间难以协调的困境来制定较高的薪酬补偿合约。而独立董事人数对高管薪酬的高低会产生一定程度的影响,独立董事比例越高,高管薪酬与经营绩效的敏感性将会增加,高管薪酬的水平也可能会相应降低。因此提出以下假设:

假设3:我国金融类上市公司高管薪酬与董事会规模、独立董事比例之间存在负相关关系。

(四)监事会

我国公司外部治理机制较为薄弱,监事会作为公司内部治理的重要手段,其监督对象包括公司全体董事和高管人员,且不受上述人员的制约。因此,监事会在很大程度上可以防止高管薪酬与企业经营绩效脱节。由此,提出以下假设:

假设4:我国金融类上市公司高管薪酬与监事会规模负相关。

(五)股权结构

股权结构是决定公司治理机制有效性的重要因素,管理层薪酬激励机制作为公司内部治理机制的组成部分,股权结构对其有着举足轻重的作用。因此提出以下假设:

假设5:我国金融类上市公司高管薪酬与股权集中度、外部股东持股比例存在负相关关系。

二、样本及变量选取

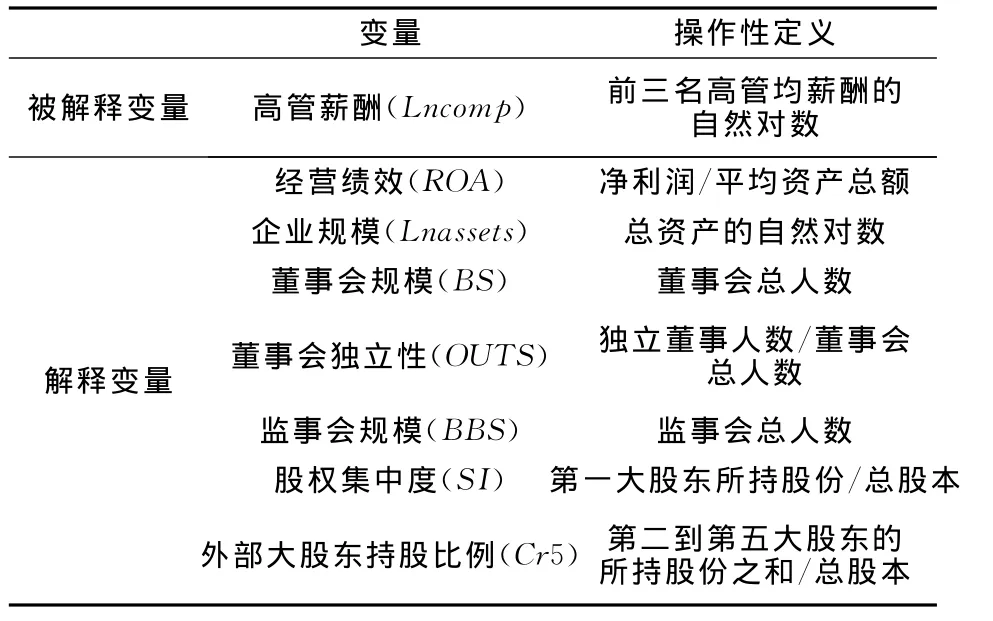

(一)相关变量的定义与说明

本文先对研究中涉及的高管薪酬等概念进行严格的界定,以划定本文的研究范围。

1.高管薪酬。这里的高管指的是广义上的高管,包括董事、监事、总经营者、副经营者以及按照专业分工而设的“首席”或“总监”职位、董秘等。由于我国基于股权的长期薪酬激励机制尚处于探索阶段,金融业高管薪酬中高管持股比例近似为零,现有薪酬仍以现金薪酬为主。因此,本文选取年报中披露的年度薪酬总额作为衡量高管薪酬水平的指标。同时,为剔除高管人数差异对薪酬的影响,本文以年度薪酬最高的前三名高管的平均薪酬的对数作为衡量指标。

2.经营绩效。采用总资产收益率ROA来衡量企业的经营业绩,其中包含了对风险因素的考量。

3.企业规模。为与衡量企业经营绩效的ROA相一致,采用企业总资产的对数来衡量企业规模。

4.董事会结构。以董事会人数来衡量董事会规模,以独立董事占董事会总人数的比例来衡量董事会的独立性。

5.监事会规模。采用监事会总人数来衡量。

6.股权机构。以第一大股东持股比例衡量股权集中度,以第二到第五大股东的持股比例衡量外部大股东的持股比例。

上述变量的含义可概括如表1。据此,建立以下高管人员薪酬影响因素理论模型来检验本文提出的有关假设:

(二)样本选择及数据来源

考虑到样本数据的可获取性和有效性,本文选取在沪深两市上市较早、年报披露规范、公司治理相对完善的金融类上市公司2007~2010年间的数据作为实证研究的样本。根据证监会的行业分类,在沪深两市上市的银行业有16家、证券期货业有15家、保险业有3家、信托业有3家,总计37家金融上市机构。其中,由于光大证券、农业银行、招商证券、华泰证券、兴业证券、山西证券分别于2009、2010年上市,数据不完善;西南证券、广发证券于2009年借壳ST长运和S延边路上市,前后数据缺乏可比性;北京银行、招商银行、浦发银行、光大银行、中国人寿、中国太保2010年高管的最终薪酬仍在确认过程中,因此以上金融机构剔除样本范围。在剔除所需信息披露不全的56个样本后,最终得到92个有效样本观测值,所需数据均来自于各金融机构年报。

表1 变量定义表

三、实证结果及分析

(一)变量的描述性统计

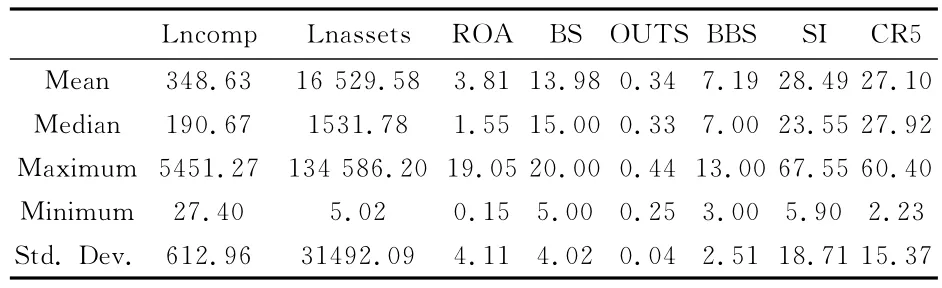

通过样本金融机构各变量的年度数据可以知道,样本金融机构绩效水平的年度均值基本呈现逐年下降趋势,高管薪酬水平的年度均值也呈现相同趋势,并且不同金融机构高管薪酬水平的差距较为明显,可见薪酬水平与经营绩效基本挂钩,金融机构高管薪酬水平的逐年下降基本可以显现“限薪令”的作用。企业规模的年度均值则呈现不断上升的趋势;董事会规模最大时为20人,最小时为5人;独立董事比例呈现逐年上升比例,但最小值仅为0.25,说明我国有些金融类上市公司并没有按照证监会的要求设立独立董事(独立董事比例不得低于董事会人数1/3)。监事会规模最大时为13人,最小时为3人;股权集中度平均超过了28%,最高时达到67.55%;外部大股东持股比例最大时为60.40%。

表2 2007~2010年各变量的总体情况

(二)模型估计及分析

1.面板模型选择。在估计模型之前,为了避免模型设定的偏差,使得估计结果与所要模拟的经济现实偏离甚远,应正确选择面板模型的形式。Eviews 6.0可以对面板数据进行F检验和Hausman检验来分析选择合适的模型,其中,F检验是选择混合回归模型或固定效应模型的依据,Hausman检验是选择固定效应或随机效应模型的依据。我们首先估计固定效应模型,进行F检验,结果见表3。

表3 F检验结果

表4 Hausman检验结果

从表3可看出,F检验在1%的显著水平下拒绝原假设(H0:混合回归模型),模型应采用固定效应或随机效应模型。估计随机效应模型后,进行Hausman检验,结果见表4。

从表4看,Hausman检验在5%的显著水平下拒绝原假设(H0:随机效应模型优于固定效应模型),因此,固定效应模型优于随机效应模型,选择固定效应模型进行估计。

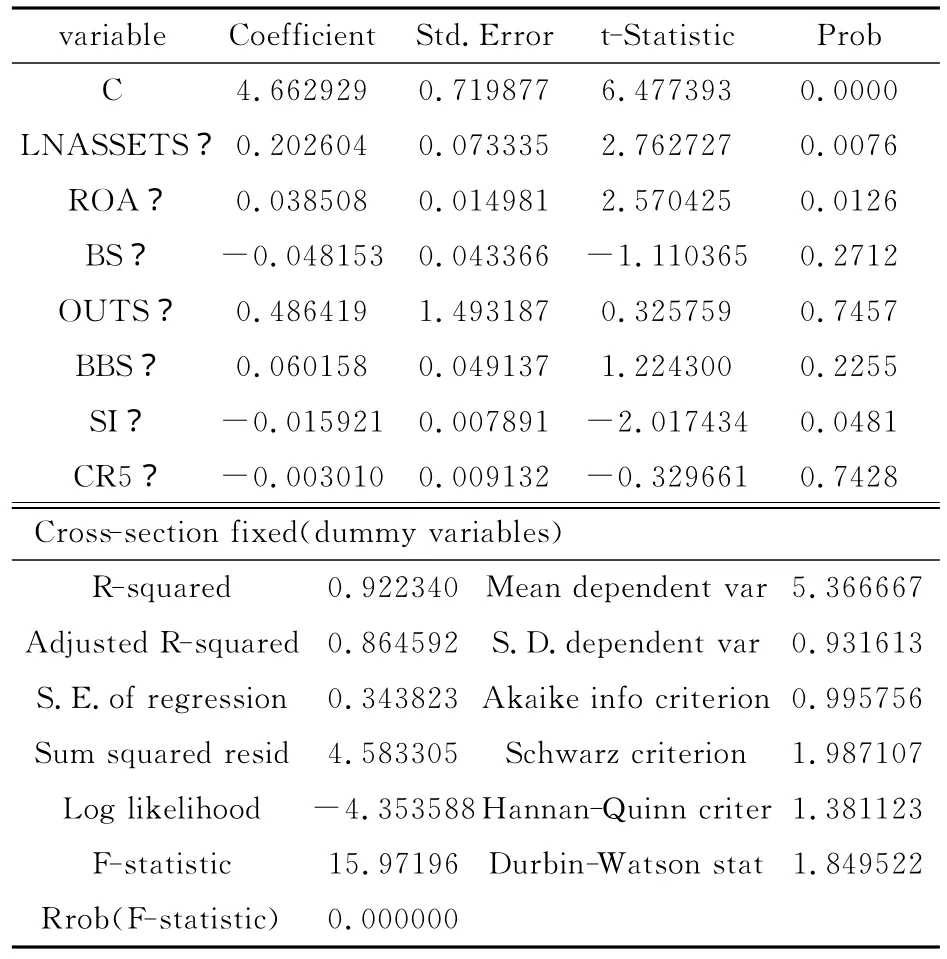

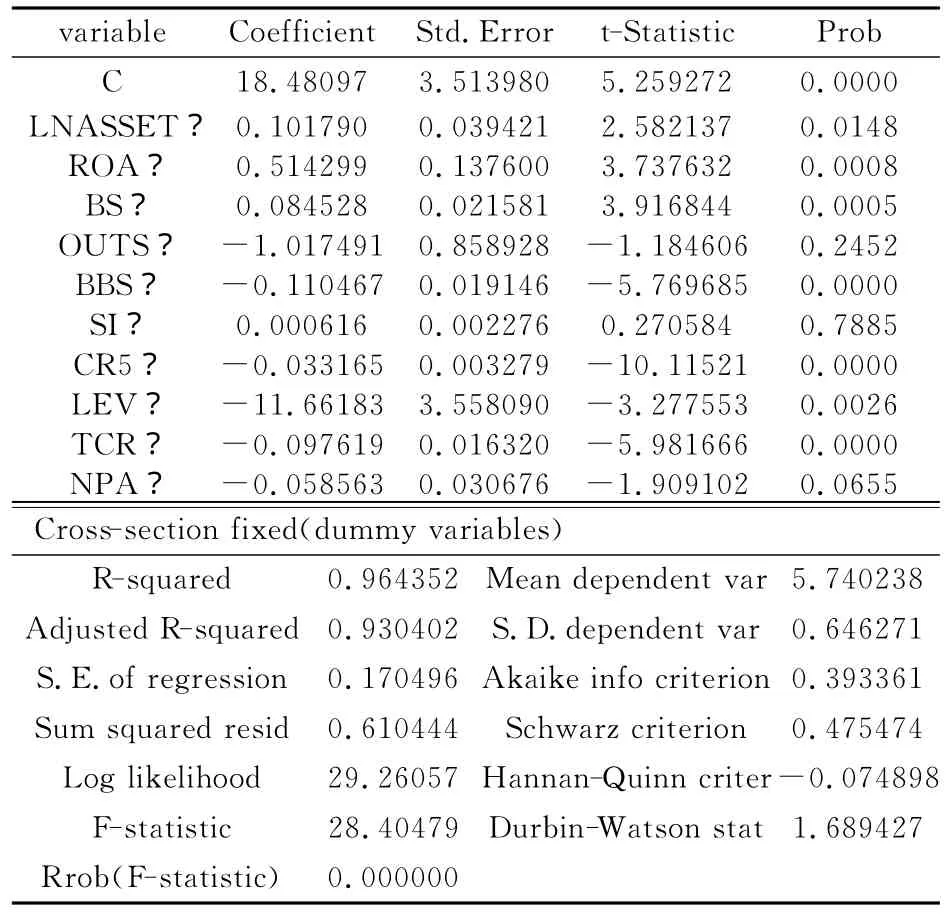

2.估计结果及其分析。采用固定效应模型对面板数据进行估计,结果见表5。

表5 面板数据估计结果

由表5的估计结果可以看出:

(1)我国金融类上市公司高管薪酬与企业经营绩效的相关系数仅0.039,这说明我国金融机构高管人员的薪酬与其贡献的相关性较小,缺乏科学的绩效考评机制,业绩评价可能含有很多的“噪音”。

(2)我国金融类上市公司高管薪酬与公司规模正相关,且在1%的水平下显著,这表明企业经营规模越大,高管人员获得较高薪酬水平的可能性越高。

(3)我国金融类上市公司高管薪酬与董事会规模负相关,但是相关性并不显著。而独立董事比例与高管人员薪酬正相关,与本文假设3相矛盾。这反映了当前我国金融类上市公司董事会独立性的职能尚未得到有效发挥,独立董事制度建设更多的只是一种象征意义,董事会治理效率有待提高。

(4)我国金融类上市公司高管薪酬与监事会规模无关,与本文假设4相矛盾。这说明在我国,受具体制度安排和监督机构重叠等因素的影响,监事会监督职能发挥的实际效果受到人们较多的质疑,尽管本文实证结果与理论相悖,但是与以往研究文献的结论是相一致的。

(5)第一大股东持股比例与高管人员薪酬的存在显著的负相关关系,但反映外部大股东持股比例指标的显著性水平并不高,这表明,在股权结构方面,第一大股东持股比例上升到一定程度可以降低代理成本,防止“所有者缺位”,从而能使高管薪酬水平降低。

3.子样本估计结果及其分析。通过分析可以看出董事会结构、监事会规模和股权结构没有完全支持以上假设,考虑到金融业中银行业、证券期货业、保险业和信托业各有其不同的特点,可能对实证结果有一定的影响,因此,需要分行业来考虑各自高管薪酬的影响因素。

由于银行业发展历史悠久,并且近年来的成功改革使银行业上市公司相对较多,公司治理较为完善,数据信息也比较充分,因此主要对银行业做子样本分析。为使检验结果显著,考虑到银行业区别于其他行业的高监管、高负债特点,在指标体系中加入杠杆率(LEV)、资本充足率(TCR)和不良贷款率(NPA)指标。通过F检验和Hausman检验,用固定效应模型来估计模型,估计结果见表6。

根据表6的估计结果,高管人员的薪酬水平与银行资产规模和总资产收益率高度正相关(统计显著);而与杠杆率和资本充足率负相关(统计显著),与不良贷款率负相关(统计不显著)。独立董事和监事会发挥了其对高管人员的监督职能,对抑制高管高薪起到了一定的作用,但是董事会治理效率有待提高。由于我国银行业第一大股东多为国家股,“所有者缺位”问题较其他行业比较突出,股东未对高管人员的监督发挥作用,为高管控制薪酬委员会,给自己加薪提供了便利[11]。

表6 子样本估计结果

四、研究结论

1.我国金融类上市公司高管薪酬的形式单一,基本上只有注重短期激励的现金薪酬,缺乏注重长期薪酬激励效应的股票期权、限制性股份等薪酬形式。以短期薪酬激励为主的薪酬结构,有可能导致高管人员行为的短期化,不利于各金融机构的长远健康发展。

2.我国金融类上市公司高管的薪酬基本上是与其经营业绩相联系的,反映出我国金融业现行的基本薪酬加绩效薪酬的薪酬制度能够发挥一定的激励作用。但是联系并不紧密,反映出高管人员的薪酬与其贡献的相关性较小,缺乏科学的绩效考评机制,业绩评价可能含有很多的“噪音”。

3.目前我国金融类上市公司中,董事会和监事会对高管薪酬的影响力不明显,独立董事比例所占比重不大,监管不力。两会的治理效率有待提高,各金融机构的治理机制有待完善。

4.我国金融机构尤其是银行业,国有股“一股独大”弱化了监管的有效性,所有者缺位问题突出。在金融机构真正所有者缺位,股东大会、董事会和监事会都难以对薪酬进行约束的情况下,应加强金融监管,尤其是高管薪酬监管。

[1]Joscow P,Rose N,Shepard A.Regulatory constraints on CEO compensation[Z].Brooking Papers Microeconomics,1993.

[2]Brian J.Hall,Jeffrey B.Liebman.Are CEOs Really Paid Like Bureauerats?[J].The Quarterly Joumal of Eeonomics,MIT Press,1998,vol.113(3):653-691.

[3]刘哲,葛玉辉.我国上市公司高管薪酬与绩效相关性实证分析——基于“真空高管薪酬”理论[J].华东经济管理,2011,(7):93-96.

[4]陈潘武,洪军.上市银行高管薪酬与治理绩效的实证研究[J].浙江社会学,2008,(9):17-22.

[5]Michael C.Jensen.The modern industrial revolution,exit and the failure of internal control systems[J].The Journal of Finance,1993,48(3):831-880.

[6]John E.Core,Robert W.Holthausen,David F.Larcker.Corporate governance,chief executive officer compensation and firm performance[J].Journal of Financial Economics,1999,(51):371-406.

[7]M.Firth,M.Tam,M.Tang.The determinants of top management pay[J].The International Journal of Management Science,1999(27):617-635.

[8]Finkelstein S,Hambrick D.C.Chief executive compensation:a synthesis and reconciliation[J].Strategic Management Journal,1989,(9):543-558.

[9]Hambrick D.C,Finkelstein S.The effects of ownership structure on conditions at the top:the case of CEO pay raises[J].Strategic Management Journal,1995,(16):175-193.

[10]武治国,朱贵云.上市商业银行高管薪酬和经营绩效研究——基于五家上市商业银行2001~2006年面板数据[J].税务与经济,2008,(3):15-20.

[11]姚艳红,王润甜.企业高管人员内部控制权激励[J].湖湘论坛,2011,(4):97-101.

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

董事会(2022年5期)2022-06-15 20:02:42

法大研究生(2019年1期)2019-11-16 00:37:46

课程教育研究(2019年16期)2019-06-17 05:26:56

新闻传播(2018年1期)2018-04-19 02:08:45

广东造船(2018年6期)2018-01-17 10:58:27

科学与财富(2018年33期)2018-01-02 11:55:50

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

中国科技博览(2016年12期)2016-05-09 03:03:45

中国领导科学(2015年10期)2015-02-05 08:32:31