基于代理理论的经营多元化对企业业绩的影响研究

2012-06-28 10:07:00张根明李杨扬

财经理论与实践 2012年3期

张根明,李杨扬

(1.中南大学 商学院,湖南 长沙 410083;2.大连交通大学 管理学院,辽宁 大连 116028)*

一、引 言

相关研究表明,中国上市公司多元化经营比例已经持续超过70%[1]。但是,多元化经营对企业业绩的影响一直没有定论。

Jensen和Mecking在1976年提出的代理理论,引发了学者们使用该理论研究企业问题的热潮。企业存在的代理问题会影响其经营业绩,这已经成为学者们一致认可的结论。但是,少有学者从实证的角度系统地分析企业各种代理问题对企业业绩的影响。

实施多元化经营战略对于企业具有重要影响,那么其是否会影响企业代理问题,进而引发多元化对企业业绩的影响,本文试图回答以上问题。

二、文献综述与理论分析

(一)经营多元化对企业业绩的影响

多元化经营对企业业绩具有何种影响,学术界现有观点主要有以下四种:企业经营多元化与企业业绩具有正相关关系[2],也有学者持相反的观点,认为经营多元化降低了企业业绩[3],少数学者认为两者之间并没有显著的关系[4],还有部分学者认为经营多元化与企业业绩之间更多的是非线性关系[5]。在西方成熟市场,多元化折价是学术界的主流观点,1974年Rumelt开创性地发现多元化企业的经营绩效反而较差,此后还有学者针对不同的国家数据得出了相同的结论,如 Amihud和Lev(1981),Lang和Stulz(1994),Comment和Jarrel(1995)、Manohar et al(2007)等。

针对中国市场,学者们也进行了一系列的探讨。洪道麟等(2006)通过对中国上市公司数据进行研究后发现,多元化经营会损害企业的绩效[7]。韩忠雪等(2007)研究认为,中国企业多元化折价现象的原因在于控股股东的利益攫取行为[8]。林晓辉等(2008)通过研究,发现中国企业多元化损害公司绩效的原因是由于代理问题[9]。张纯和高吟(2010)结合中国特殊的制度背景,发现代理问题是中国企业多元化折价现象的主要原因,此外通过民营企业、地方国企和中央国企的对比,发现多元化经营对地方国企业绩的负面影响最大,对民营企业业绩的负面影响最小[1]。也有学者得出相反的结论,认为多元化经营可以增加企业的价值。苏冬蔚(2005)通过对1999年底前上市的1026家企业进行研究,发现中国上市公司存在显著的多元化溢价现象[10]。

对于“多元化折价”现象的原因分析,学者们给出了不同的解释。有学者认为多元化所带来的内部资本市场的低效,是导致其降低企业价值的主要原因。也有学者认为代理问题是多元化企业价值反而降低的主要原因[1]。中国公司治理水平不高,企业内部代理问题比较严重,多元化企业代理问题更为严重,进而影响企业的业绩。基于此,提出第一个假设:

假设1:多元化对企业业绩具有负向影响。

(二)企业内部不同类型代理问题对企业业绩的影响

现有研究更多的是多元化企业由于代理问题进而影响企业绩效,企业内部的代理问题主要包括股东与管理层之间的代理问题、控股股东与中小股东之间的代理问题以及管理层之间的代理问题。

现代企业资本所有权与控制权的分离,导致了股东与管理层之间利益的不一致性。管理层往往出于私利,可以通过多元化来降低风险和保持自身职位的稳定性,有时候甚至会实施不符合股东利益的经营战略和决策。经营多元化有利于提升经理人的报酬和声誉,从而为其带来更多的私利[11,12]。多元化企业股东与管理层的代理问题更为复杂,其成本也可能更高。因而,提出第二个假设:

假设2a:企业股东与管理层之间的代理成本会负向影响企业的业绩。

假设2b:多元化经营企业股东与管理层之间的代理成本往往更高。

1983年,Fama和Jensen提出了控股股东的控制权私下收益的概念,即持有大宗股权的大股东往往会得到与他所持有股份比例不相称的、比一般股东多的额外收益[13,14]。中小股东获利的方式是股利和股票升值,而控股股东则更多地获得控制权私下收益。2000年,JLLS提出的“利益输送”假说,该假说更加形象地阐明了控股股东对中小股东的利益侵犯。控股股东进行利益输送的方式通常有两种,第一种是大股东通过自我交易将企业的资产进行转移;第二种方式是控股股东通过增加自身企业的份额来进行利益转移。控股股东与中小企业股东之间代理问题的存在,偏离了企业所有股东价值最大化的目标,从而影响企业的业绩。

中国证券市场的投资者保护体系尚不健全。控股股东与中小股东之间的代理问题较严重。而多元化经营企业往往资产较大,具有更多的大股东,股东之间的制衡能减缓控股股东的利益侵占行为,减缓控股股东与中小股东之间的代理问题。基于此,提出第三个假设:

假设3a:企业控股股东与中小股东之间的代理问题对企业业绩具有负向影响。

假设3b:多元化经营企业控股股东与中小股东之间的代理成本相对较低。

经理人由于自身利益的驱使,经常会选择做出有利于自我发展的决策,因此,很可能侵犯其他经理人的利益,不恰当的经理人激励制度甚至会加剧这一现象的发生。

企业多元化经营往往会形成内部资本市场,这有助于企业财务、管理等各方面的协同效应和资源优化。但是,由于内部资本市场的信息不对称性,企业资源很可能不是按照资金投入产出比例来进行分配,即一个部门的投资决策并不完全依赖于本部门的现金流大小,而是取决于整个公司内部其他各个部门的现金流大小。这样各部门经理人为了争夺资源,会出现寻租行为。各部门经理人之间代理问题的存在,加剧了企业内部资本市场的无效性,从而影响企业的绩效。基于此,提出本文的第四个假设:

假设4a:经理人之间的代理问题对企业的业绩具有负向影响。

假设4b:多元化经营企业经理人之间的代理问题更为严重。

三、研究设计

(一)数据来源和样本选取

2001年中国证监会颁布了《上市公司行业分类指引》,并首次明确要求上市公司公布有关分行业经营的数据。选取2001年之前上市的公司,同时剔除:(1)同时发行B股和H股的公司;(2)样本期间存在数据违规的公司;(3)ST、*ST、及退市公司;(4)数据不全的公司;(5)证券代码被多次使用的样本,共得到企业407家,选取2003年至2009年的数据作为研究样本。

多元化的度量方法主要有:经营项目计数法、多元化哑变量方法、郝芬达指数和熵指数方法。参照上述《指引》,涉及的行业代码精确到2位SIC代码,采用占公司主营业务收入或主营业务利润10%以上的业务经营活动所涉及的行业的数目作为企业经营多元化的经营项目个数,作为多元化的度量方法。

本文使用的相关数据来源于国泰安数据库(CSMAR)、东方财富网(www.eastmoney.com)以及巨潮咨询网(www.cninfo.com.cn)。运用的处理软件为SPSS 16.0。

(二)变量设置和描述性统计分析

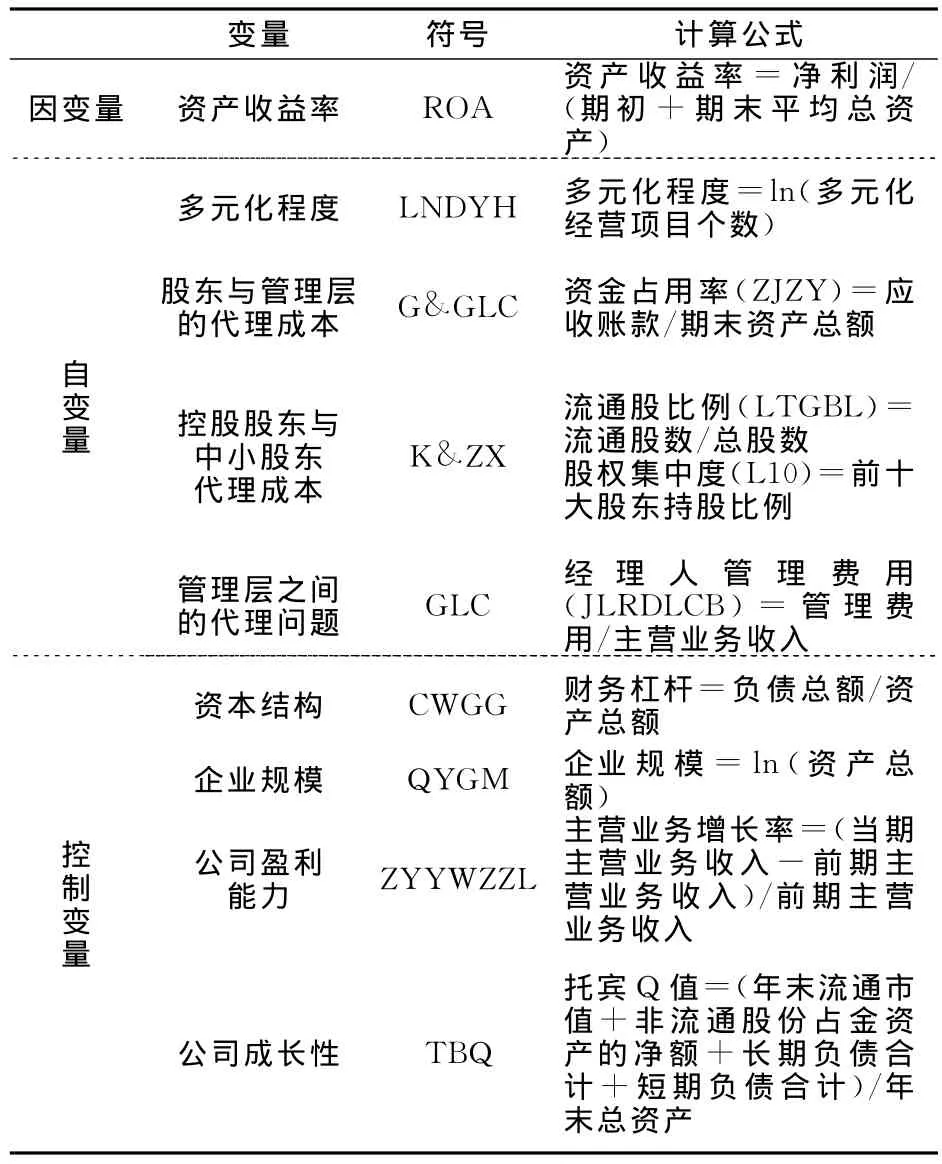

为了分析企业代理问题如何影响其业绩,同时探讨多元化企业中代理问题对企业的影响,选取以下变量:

因变量:考虑到会计绩效指标能综合度量企业的盈利能力,选取会计绩效指标中最常用的资产收益率ROA作为企业业绩的代理指标。

自变量:采用多元化经营项目个数的自然对数作为多元化程度的代理指标。针对股东与管理层之间的代理问题,采用资金占用率作为代理变量[15],应收账款在一定程度上反映了企业股东对利益的侵占,股东的这种行为在一定程度上损害了经理人的利益,从而影响两者之间的代理成本,故采用该指标进行度量;针对控股股东与中小股东之间的代理问题[16]等使用流通股比例、股权集中度作为其代理指标;管理层之间的代理成本采用经理人代理成本作为其代理指标,由于高管人员在职消费一般计入管理费用,因而选择管理费用占主营业务收入的比例来计量经理层之间的代理成本[17]。

控制变量:参考现有研究,主要选取作为控制变量。变量设置如表1。

针对表1变量进行描述性统计分析,分析结果如表2所示。

表2说明:企业业绩均值不大,但是不同企业间的业绩存在较大的差别;企业资金占用的情况较为普遍;中国制造业企业股权集中度较高;大股东之间的制衡程度较高;企业盈利能力的差别较大,其均值为0.286,总体盈利能力较强;企业成长能力较强。

表1 变量设置表

表2 描述性统计表

四、实证检验和结果分析

(一)多元化对企业业绩影响的实证检验。

为了验证多元化经营对企业业绩产生的影响,采用多元回归方法进行检验,模型如下:

其中,βj(j=1,2,…,5)为回归系数。

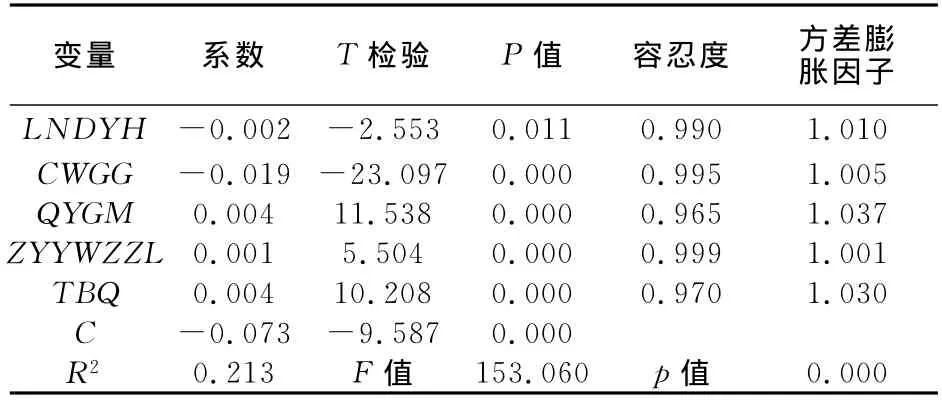

为了分析模型的正确性,对所选取变量进行了多重共线性检验,采用SPSS16.0数据处理软件,回归结果如表3所示。

从模型结果看出,模型所选择变量间不存在多重共线性,模型的变量选择具有有效性。

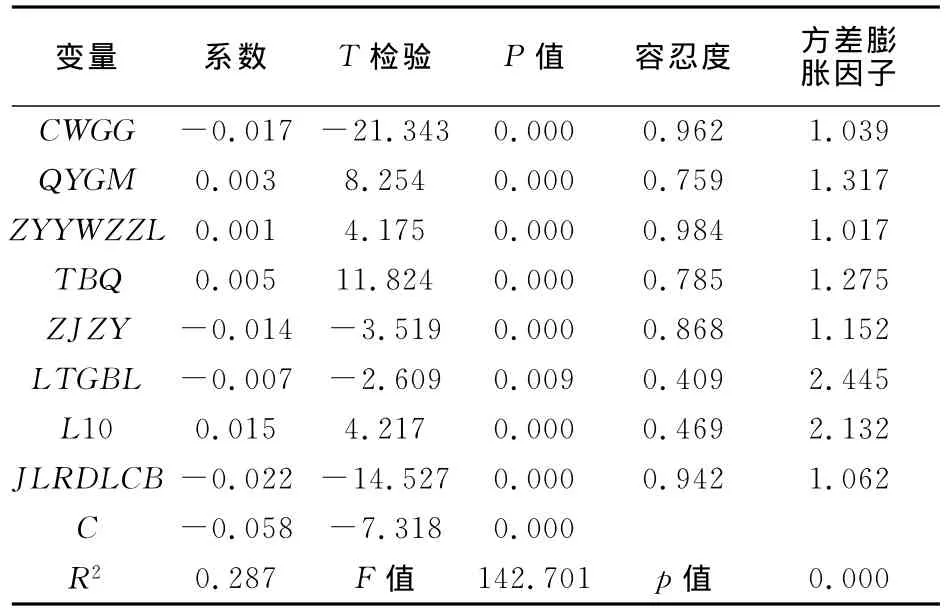

表3 多元化对企业业绩影响的结果分析表

从模型拟合结果看出,多元化程度与企业业绩之间的相关系数为-0.002,多元化经营对企业的业绩具有显著的负向影响。多元化程度越大,企业的业绩就越小。假设1成立。同时,财务杠杆对企业业绩具有负向影响,企业规模、企业盈利能力和企业成长能力均与企业业绩显著正相关,说明企业规模越大,盈利能力越强,成长性越好,那么,企业的业绩就越高。

(二)代理成本对企业业绩影响的实证检验。

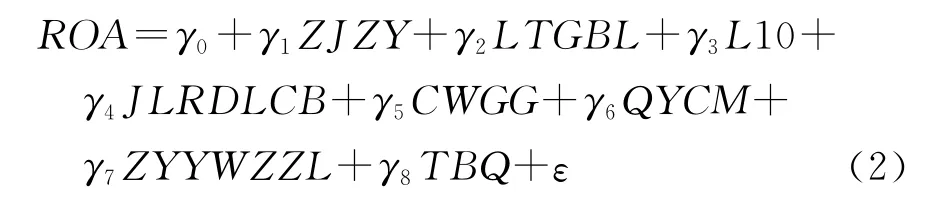

为了研究企业内部不同的代理问题对企业业绩的影响,本文将多元化指标替换为各代理问题指标进行相关的实证分析,模型如下:

其中,γi(i=1,2,…,8)为回归系数。

实证分析结果如表4所示。

表4 不同类型代理成本对企业业绩的影响结果分析表

模型拟合度较前一个模型稍有提升,模型通过显著性检验,同时,多重共线性检验结果较为理想,进一步说明变量选取的合理性。同时将多元化程度作为自变量进行同样的实证分析,结果影响不大,从实证结果看出,财务杠杆对企业业绩具有负向影响,企业规模、企业盈利能力和成长性均对企业业绩具有显著的正向影响。可见多元化程度变量与代理问题变量对模型结果具有相似的影响。

以资金占用率作为代理指标的股东与管理层之间的代理成本与企业绩效呈负相关,假设2a成立。企业资金占用率越高,说明股东通过企业占用的资源就越多,而这是与管理者的利益直接冲突的。从而加剧了两者的代理问题,引发了代理成本的上升,从而导致企业业绩的下降。代表控股股东与中小股东之间代理问题的代理指标中,流通股比例与企业绩效呈显著负相关,股权集中度与企业绩效显著正相关,这说明控股股东与中小股东之间的代理问题并不会负向影响企业业绩,反而会促进业绩的提高,假设3a不成立。通常来说,一定程度的股权集中有利于股东对管理层进行有效的监督,从而抑制他们做出不利于企业业绩增加的决策。同时,股改完成后控股股东与中小股东的利益趋同,因而,代理成本下降。控股股东对管理层的有效监督给企业带来业绩的增加效果较控股股东与中小股东之间代理问题引发的业绩下降效果更为明显,因此其可能与企业业绩正相关。代表经理层之间代理问题的经理人代理成本与企业业绩负相关,假设4a成立,经理层之间的代理成本越大,那么企业的绩效越低。从各代理指标的系数看出,代理问题会对企业业绩具有负向的影响。

(三)多元化对代理成本的影响的实证检验。

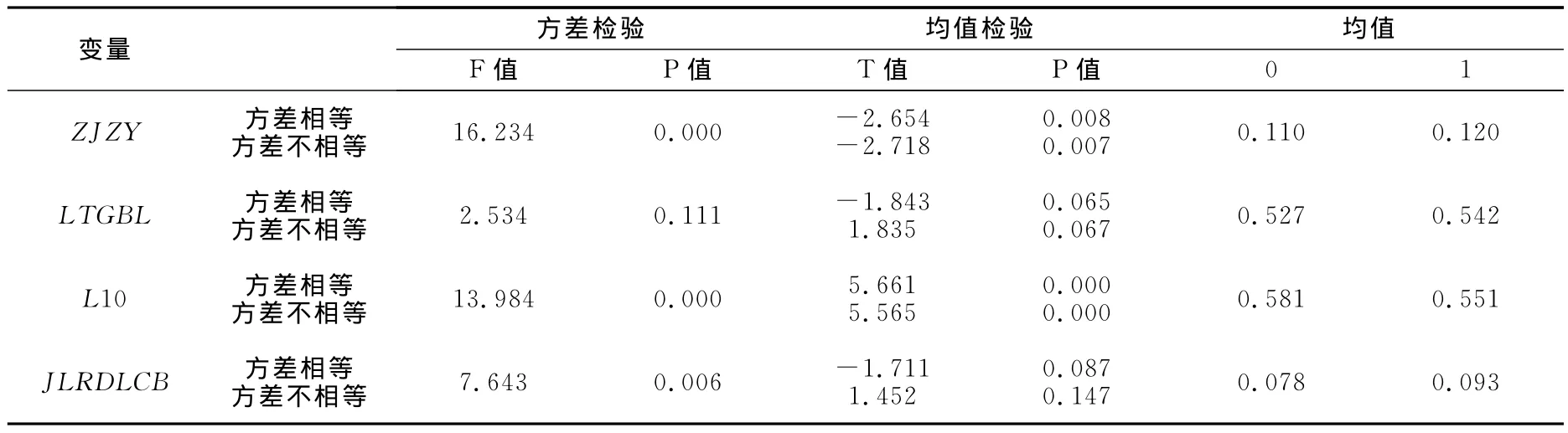

为考察企业由于多元化经营对代理问题造成何种影响,对多元化企业和专业化经营企业各代理指标进行两独立样本T检验。采用虚拟变量,将前述多元化程度为0的定义为0,否则为1。得到的结果如表5所示。

从表5看出,两者资金占用率也具有显著的差异。说明多元化经营企业与专业化经营企业两者资金占用率有显著的差异,多元化经营企业的资金占用率显著大于专业化企业资金占用率,假设2b成立。两者流通股比例方差不存在显著差异,前十大股东持股比例的方差和两者均值存在显著差异,说明专业化企业的股权集中度较多元化经营企业要大。多元化企业控股股东与中小股东之间的代理成本更小,假设3b成立。经理层之间的代理成本两者方差具有显著的差别,但是均值差别不大,说明多元化经营企业与专业化经营企业经理人之间的代理成本没有显著差异,假设4b不成立。多元化经营主要影响企业股东与管理层之间的代理成本,以及控股股东与中小股东之间的代理成本,但是对经理层之间的代理成本影响不大。

表5 两独立样本T检验结果分析

五、结语与启示

以上研究认为多元化程度越高,企业的业绩越可能下降。总体来说,企业内部代理问题对其业绩具有负向影响。在多元化企业中,股东与管理层之间的代理成本以及控股股东与中小股东之间的代理成本与专业化经营企业具有显著的区别,经理人之间的代理成本并没有显著地区别。

对多元化经营企业代理问题管理的启示如下:(1)企业要重视股东与管理层之间,以及经理层之间的代理问题的解决,由它们导致的代理成本的增加会显著的降低企业的业绩;(2)企业应保持大股东对管理层的监督,强化由于适度的股权集中所带来的对企业业绩的正向影响;(3)多元化经营企业尤其应注意股东与管理层之间的代理问题的控制,其所导致的代理成本显著大于非多元化经营企业,这加剧了企业由此所导致的业绩下降。

[1]张纯,高吟.多元化经营与企业经营业绩—— 基于代理问题的分析.会计研究[J],2010,(9):73-77.

[2]Miller D.J..Technological diversity,related diversification and firm performance[J].Strategic Management Journal,2006,27(7):601-619.

[3]Singh M.,Nejadmalayeri A.,Mathur I..Performance impact of business group affiliation:an analysis of the diversificationperformance link in a developing economy[J].Journal of Business Research,2007,60(4):339-347.

[4]Palepu K..Diversification strategy,profit performance and the entropy measure[J].Strategic Management Journal,1985,6(3):239-255.

[5]Palich L.,Cardinal L.,Miller C..Curvilinearity in the diversification-performance linkage:an examination of over three decades of research[J].Strategic Management Journal,2000,21(2):155-174.

[6]Rumelt R..Strategy,strcture and economic performance,Harvard business school press[M],Boston,MA ,1974.

[7]洪道麟,熊德华.中国上市公司多元化与企业绩效分析—— 基于内生性的考察[J].金融研究,2006,(11):33-43.

[8]韩忠雪,王益锋.控股股东的利益攫取与公司多元化折价[J].上海交通大学学报,2007,(7):1053-1057.

[9]林晓辉,吴世农.股权结构,多元化与公司绩效关系的研究[J].证券市场导报,2008,(1):56-63.

[10]苏冬蔚.多元化经营与企业价值:我国上市公司多元化溢价的实证分析[J].经济学季刊,2005,(S1):135-158.

[11]Rose N.L.,Shepad A..Firm diversification and CEO compensation:managerial ability or executive entrenchment[J].Rand Journal of Economics,1997,28(3):489-514.

[12]Aggarwal R.K.,Andrew A.S..Why do managers diversify their firms?[J].Journal fo Finance,2003,58(1):71-118.

[13]Fama E.,Jensen M..Separation of ownership and control[J].Journal of Law and Economics,1983,26(2):301-325.

[14]Johnson S.,Laportar,Lopez-de-silanesf,Shleifer A..Tunneling[J].American Economic Review,2000,90(2):22-27.

[15]姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[J].管理世界,2005,(9):119-126.

[16]陈文斌和陈小悦.大股东代理问题与IPO募集资金的使用[J].南开管理评论,2005,8(3):4-8.

[17]Ang J.,Cole R.,Lin J..Agency costs and ownership structure[J].Journal of Finance,2000,55(1):81-106.

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58