经济利润、市场竞争与企业价值

2012-06-28 10:06吴战篪易晓燕

财经理论与实践 2012年3期

吴战篪,易晓燕

(暨南大学 会计系,广东 广州 510632)*

一、经济利润的合理内核与企业价值

(一)经济利润的合理内核

英国著名经济学家阿尔弗雷德·马歇尔在1890年为经济利润给出的定义为,从利润中减去其资本按照当时利率计算的利息之后所剩余的部分可被称为企业所有者的营业或管理盈余[1]。基于马歇尔的陈述,经济学家对利润的定义很明显完全不同于当时使用的会计利润指标。

通常认为,利润是一种特殊的人力资源—— 企业才能(entrepreneurial ability)的报酬。这是总收入减去一切显性成本和隐性成本后的剩余。经济学中利润有下面几种:会计利润、正常利润和经济利润。一个厂商的销售收入,如果只减去会计成本,所得到的是会计利润(accounting profit)。正常利润(normal profit)是让一个厂商继续留在原产业继续经营所必须的最低报酬。因此,正常利润是厂商自有的企业才能的隐性成本,应包括在经济成本之内。一个厂商的销售总收入减去按机会成本计算的隐性成本和显现成本,就是经济利润(economic profit,EP)或者说是超额利润(excess profit)[2]。它衡量了减除资本占用费用后企业经营产生的利润,因此,它是经营效率和资本使用效率的综合指数,更能真实和客观地反映出企业的经营业绩。

(二)企业价值创造的源泉:经济利润

经济利润的基本思想是:企业所有资本,其来源无论是股权资本,还是债务资本,都是有成本的,也就是说无论股权投资还是债权投资,都有其成本,只有企业创造的利润超过所有成本,包括股权和债务成本后的结余才是真正的价值创造,这就是经济利润。它不同于会计利润,而是从税后净利润中经过一定的调整再扣除所有资本成本之后的经济利润值。它可以帮助投资者了解目标公司的过去和现在是否真正创造了价值,是否实现了对投资者高于资本成本的超额回报。只有考虑了权益成本的经营业绩指标才能反映企业的真实盈利能力,盈利少于权益机会成本的企业是损害股东财富的。

二、经济利润的增长模式与市场竞争

(一)经济利润的几种可能增长模式

根据现代竞争理论,经济利润主要有三种模式:经济利润在未来某一时点降为零;经济利润在未来某一时点之后保持不变;经济利润在未来某一时点之后保持稳定增长[3]。

其中,第一种增长模式,即经济利润在未来某一时点降为零才是对经济利润未来变化较为正确的估计。虽然经济利润的定义和基本计算过程源自于西方经济学,但是,最能揭示经济利润对企业业绩评价有效性的基本思想却是马克思在资本论中关于平均利润率的形成过程的阐述。马克思指出,在资本主义制度下,资本家的生产目的是为了获得尽可能多的利润(剩余价值)。然而,由于各生产部门的资本有机构成不同,造成各部门的利润率不同。因此,资本家之间必然展开激烈的竞争,向利润率更高的生产部门投资。竞争使资本在不同的部门之间得以不断流转,从而使利润率趋于平均化。因而,平均利润率是将社会总资本当作一个总体来看时所要求的最低预期回报率。也就是说,当最终达到竞争均衡时,企业的平均利润率等于投资者要求的最低报酬率,等于资本成本,企业无法获取超额利润。经济利润在未来某一时点降为零。

(二)经济利润的现实变化趋势分析

由上述分析可以得出,在市场竞争过程中,若利润率趋于平均,企业的经济利润会逐渐趋近于零。由市场竞争格局导致经济利润最终趋于零的判断,一是使得采用经济利润评估企业价值可以更真实地模拟企业价值的变化过程,二是可以利用该假定更简便地评估企业价值。利用该假定,我们可以合理预估企业价值等于投入资本加上经济利润的贴现值,在企业没有经济利润的时期,企业价值相对于投入资本没有增加。

三、经济利润的会计估计与估值改进

(一)经济利润的会计估计

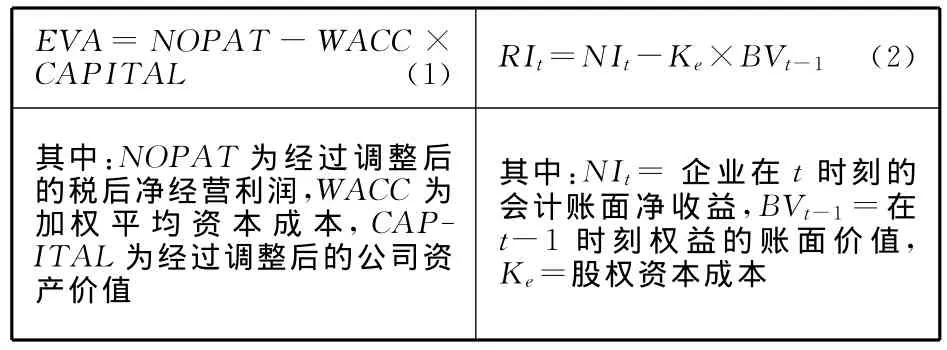

由于经济学理论的经济利润难以量化,因此在管理会计的实践中,只能依托于基本会计信息,用经济增加值(EVA)和剩余收益(RI)来估计经济利润,其会计表现形式为:

EVA=NOPAT-WACC×CAPITAL (1)RIt=NIt-Ke×BVt-1 (2)其中:NOPAT为经过调整后的税后净经营利润,WACC为加权平均资本成本,CAPITAL为经过调整后的公司资产价值其中:NIt=企业在t时刻的会计账面净收益,BVt-1=在t-1时刻权益的账面价值,Ke=股权资本成本

式(1)、式(2)体现了经济利润的思想,即从利润中经过一定的调整再扣除所有资本成本之后的经济利润值。但是,这里使用的剩余收益是剩余股权收益。剩余收益有多种形式:剩余经营收益、剩余股权收益和剩余债务收益。EVA只是一种特殊形式的剩余收益,即剩余经营收益。

(二)经济利润对传统估值理念的挑战

经济利润与经济利润趋于零的思想对传统的估值理念与估值方法提出了新的挑战。传统的估值方法把重点放在未来股利或现金流量的估计,而轻视了对未来增长率、增长模式、贴现率的更合理估计,并且假定企业在未来成长过程中会保持稳定持续的增长率,增长模式也是最终趋于稳定增长的状态,最终得出股利或现金流量稳定增长,同时,传统的估值方法为了计算简便,还假定贴现率保持不变。单纯追求便捷的估值方法降低了估值的准确性。以上分析可知,经济利润的现实变化趋势应是最终趋于零的一个状态,此提法与传统的观念,认为股利或会计利润最终稳定增长大相径庭。以下就企业价值评估的关键四个因素—— 估值关键变量、增长率、增长模式和贴现率阐述经济利润对传统估值理念的挑战。

1.估值关键变量。传统的估值关键变量是股利、会计利润或自由现金流量,由于企业价值的创造源于经济利润,因此估值变量不应是注重价值分配的股利,或者不考虑股权资本成本的会计利润和自由现金流量,而应是侧重价值创造的经济利润。

2.增长率。经济利润不可能永续增长。竞争均衡理论认为,一个企业不可能在竞争的市场中长期取得超额利润,其投资资本回报率会逐渐恢复到正常水平。当达到稳定状态时,投资资本回报率等于资本成本,企业无法获得超额利润,经济利润趋于零[5]。因此,增长率不可能像传统的价值评估模型那样假定一直不变,它最终会将为零,经济利润也会随着增长率的下降而下降,在增长率将为零之后继续下降直到零。

3.增长模式。有可能是两阶段(加速增长阶段和逐渐下降阶段)或者三阶段(加速增长阶段、稳定增长或零增长阶段、逐渐下降阶段)。最后一个阶段应是经济利润逐渐减小为零,而不是稳定增长的阶段。经济利润为零的阶段不会带来企业价值的增加,因此在经济利润估值模型中,预测期是有限的而不是无限的,这是与传统估值模型两阶段和三阶段法最大的不同点。

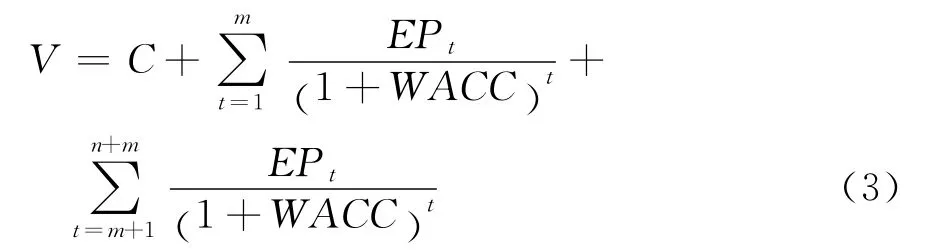

(1)经济利润两阶段模型。假设第一阶段经济利润加速增长期为m年,第二阶段逐渐下降为零的阶段有n年,则目标企业价值为评估日资本的账目价值、预测增长期EPt现值和预测下降期EPt现值之和。如:

两阶段估价模型适用于具有以下特征的企业:公司目前处于高增长阶段,并预期在今后一段时期内将保持较高的增长率,在此之后,支持高增长率的因素消失,公司逐渐失去原有的竞争优势,经济利润逐渐下降为零。例如,一家公司通过自主创新开发了一项新技术,在这段时间内预期公司将实现超常增长;一旦这种技术被大量模仿,预计公司将无法保持超常的增长率,从而进入逐渐下降阶段。

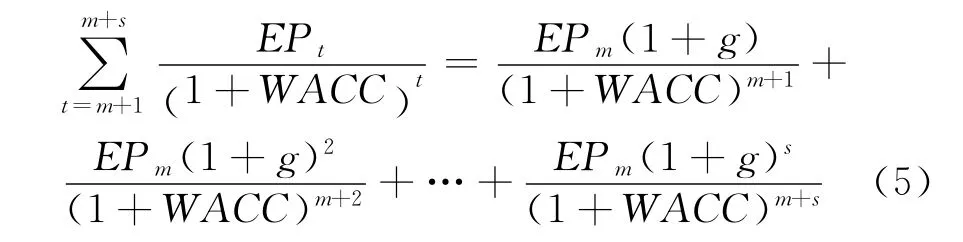

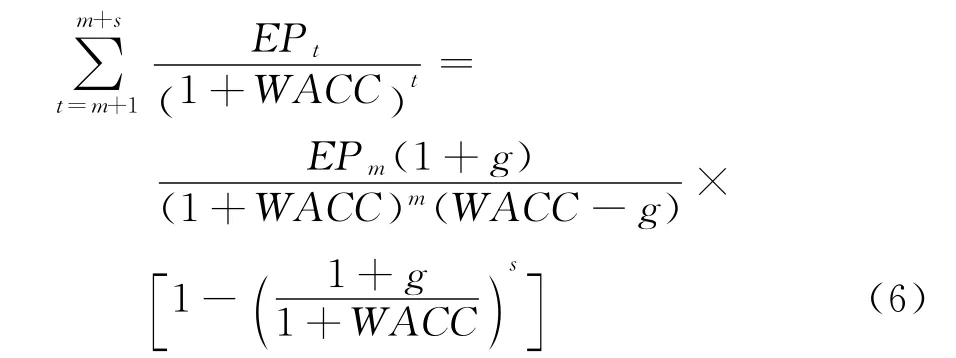

(2)经济利润三阶段模型。假设高速增长期为m年,则第一阶段高速增长期EP现值为:

第二阶段稳定增长阶段为s年,此阶段的EP现值为:

化简得:

第三阶段为逐渐下降为零的阶段,有n年,则第三阶段EP现值为:

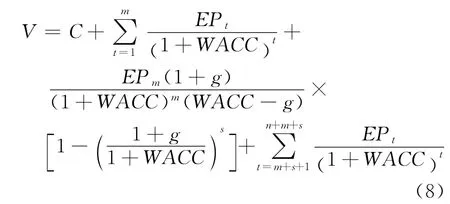

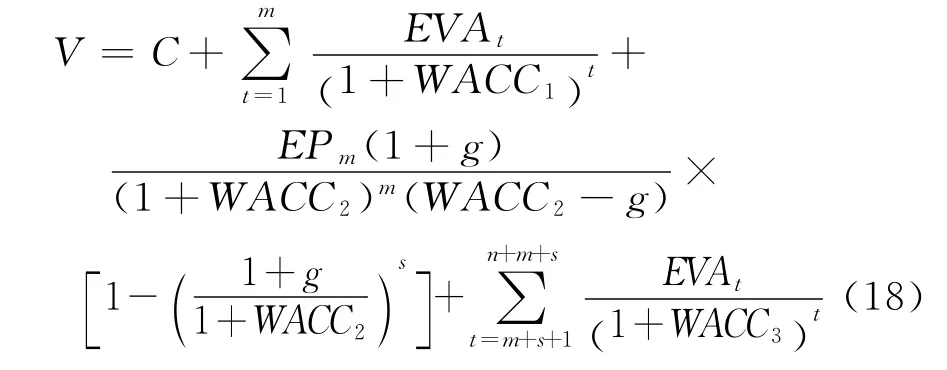

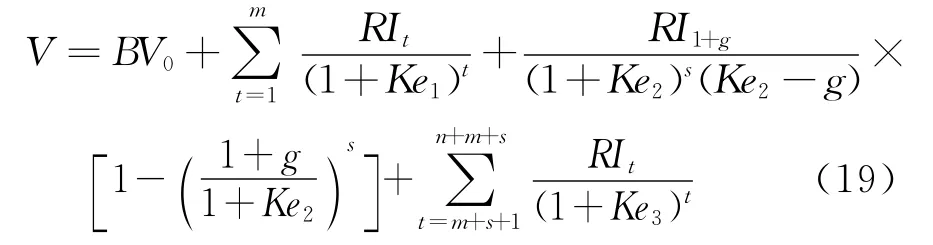

在三阶段模型下,目标企业价值为评估日资本的账目价值、第一阶段EPt现值、第二阶段EPt现值和第三阶段EPt现值之和。所以三阶段EP价值评估模型为:

第一阶段:高速增长阶段,公司主要财务及利润指标按高速增长率逐年增加,而且这一阶段离企业初期较近,通常为5年。第二阶段:稳定增长阶段或零增长阶段,EVA保持固定低增长率或EVA不增长而维持常量。这一阶段,EVA增长率要么为零,要么低增长,且增长率稳定,但比例非常小,一般为5%以下。第三阶段:逐渐下降阶段,主要财务及利润指标逐年呈线形下降,在这一阶段中,根据经济学的观点,高利润的行业必然导致社会资金向其流动,以达到社会利润的均衡,又由于独占技术优势渐渐失去,企业丧失原有的竞争优势,经济利润逐渐下降。

4.贴现率。依据资本资产定价模型,股权资本的成本取决于β,经济利润的变化反映了企业风险的变化,因此股权资本的成本在企业发展的各个阶段会发生变化,在经济利润较大的时期,企业的β较大,而在经济利润趋近零的时期,企业的β趋近于1[6]。很多文献中提到,预测β时使用的是历史数据,股票收益可能建立在每年、每月、每周,甚至每天的基础上,使用每日内的收益率会提高回归中数据的观察值。然而企业价值评估中使用的经济利润数据是面向未来的,计算权益成本的β值则是历史的,时间基础不一样,因此无法准确估计权益成本。事实上我们无法确定未来的β值,但仍需考虑企业的实际情况较为准确的估计β值:在经济利润较大时企业的β值较大,而在经济利润趋近零的时期,企业的β趋近于1。

(三)经济利润估值模型的理论基础与现实改进

在企业价值评估实践中,有两种经典模型是基于EVA和RI的,即剩余收益估值模型(RIM)与经济增加值估值模型(EVAM),前者的理论基础源于股利折现模型(DDM),后者的理论基础源于自由现金流量模型(FCFM)。以下将从其理论基础出发,探讨如何运用新的估值理念改进这两个基本模型。

1.剩余收益估值模型(RIM)的理论基础。剩余收益模型(RIM)最早由 Edward and Bell(1961)[7]提出,经过Ohlson的重新阐述后逐渐成为一种主流估值模型[8,9]。该模型以股利折现模型(DDM)为基础,在账面价值与会计盈余间之间存在干净盈余关系(Clean Surplus Relation,CSR)②的前提下,将企业股权价值表示为股权账面价值(BV)与剩余收益(RI)的函数。其推导过程如下:

其中:Vt=t时间的股票价值;dt+τ=t+τ时的股利;r=无风险报酬率。

该模型是确定性环境下的股票估值,而拓展到不确定的环境下,模型演变为期望股利折现模型(present value of expected dividends,PVED):

其中:Et=根据T期获得信息的期望算子;r=风险调整后的贴现率。

从股利折现模型推导出RIV需要结合干净盈余关系假设(The clean surplus relation,CSR),其中dt=Bt-1+xt-Bt,表明t时点的账面价值Bt等于t-1时点的净资产Bt-1加上t时期的综合净利xt③再减去t时期的净股利④。

将CSR变形为dt=Bt-1+xt-Bt,代入股利折现模型中,可得:

假设满足正规条件(regularity condition),权益帐面价值成长率小于1+r,即:

等式最后一项为零,令xαt+τ=xt+τ-rBt+τ-1,表示公司盈余xt+τ超过(或少于)股东对其帐面价值所要求的报酬r Bt+τ-1,称为剩余收益或超常盈余(residual income,RI)。

则式(11)演变为剩余收益评价模型RIM:

其中:Bt=t时点的账面价值:xat+τ=xt+τ–r Bt+τ-1,表示t+τ时期的超常盈余。

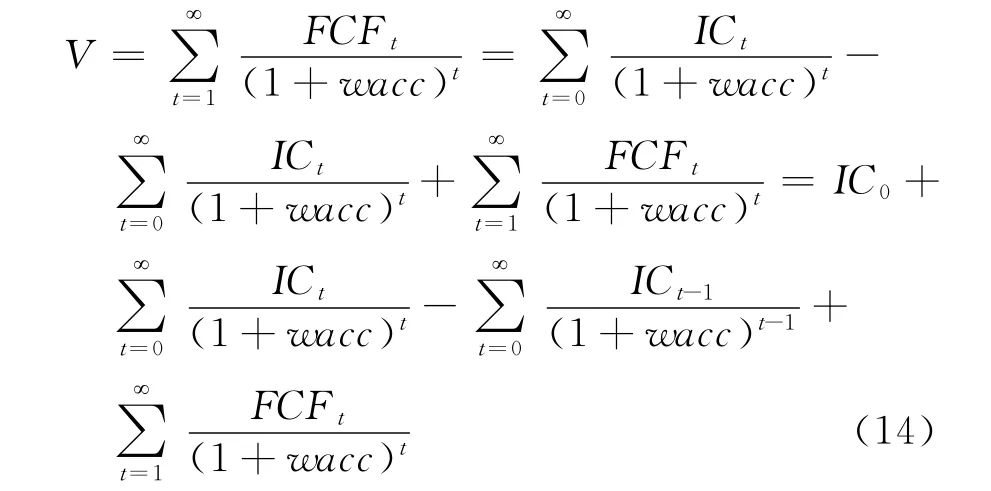

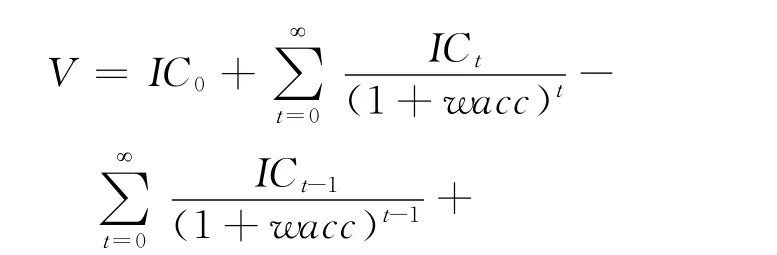

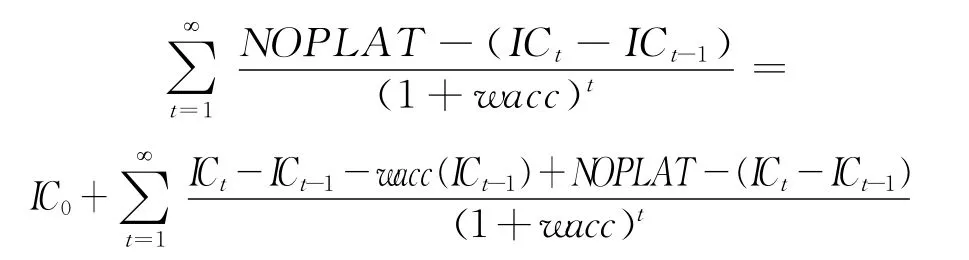

2.经济增加值估值模型(EVAM)的理论基础。EVAM是美国思腾思特咨询公司于1982年提出的,其理论基础源于自由现金流量模型(FCFM),将企业的价值表示为投入资本与经济增加值的函数,推导过程如下:

其中,FCFt为第t年的自由现金流量,wacc为加权平均资本成本,ICt为第t年的投入资本,用(1+wacc)/(1+wacc)乘以第三项,将分母的t-1次方变为t次方,并将自由现金流量替换成定义形式,即扣除调整税后的净营业利润(NOPLAT)减去投入资本的增长(ICt-ICt-1)得到:

消去相关项,得到:

而NOPLAT-wacc(ICt-1)就是EVA的定义,因而结果变为基于EVA的价值表达形式:

3.剩余收益估值模型(RIM)与经济增加值估值模型(EVAM)的改进。从上述理论基础及其推演过程可以看出,EVA估值模型(EVAM)评估出来的是企业的总体价值,包括股权价值和债务价值;RI估值模型(RIM)评估出来的是股权价值,不包括债务价值,若要求企业价值,还需加上企业的债务价值(净债务价值)。而且EVA估值模型(EVAM)中的EVA是在会计收益的基础上,对来自财务报表的会计信息进行了必要的调整,以求更加真实、完整的评价企业的经营业绩,而剩余收益估值模型(RIM)只要账面价值和会计盈余间满足干净盈余关系(CSR)即无需调整。

因为上述提出了经济利润趋于零以及其变化趋势过程中企业风险会发生改变(资本成本相应变化)的新理论思想,以下对经典模型进行了适应这种挑战的改进。在估计未来EVA或RI时,要考虑企业未来的增长率不是永续增长的,在经济利润(EVA或RI)为零时,企业的价值相对于其投入资本不再增加,因此估值期间只包含经济利润(EVA或RI)不为零的阶段,估值期间不再是无限的。在经济利润发生变化的阶段,企业的风险发生改变,从而其资本成本发生变化,因此,在计算资本成本时,β是变化的而不是一成不变的。基于上述思想,将剩余收益估值模型(RIM)与经济增加值估值模型(EVAM)进行以下改进:

(1)初始模型:

其中:C— 期初投入资本,WACC— 加权平均资本成本,BV0—期初股权账面价值,Ke— 股东要求的必要报酬率,即股权成本。

(2)改进模型。经济利润估值模型的改进模型:

剩余收益估值的改进模型:

改进模型以经济利润的三阶段模型(公式8)为基础,对原经济利润估值模型(公式16)和剩余收益估值模型(公式17)进行了改进,得出公式(18)和公式(19)的最终表达式。其预测期间不再是无限的,增长率最后也不是保持稳定不变,符合经济利润趋于零的思想;在每一个阶段都对应不同的贴现率,符合经济利润变化过程中企业风险发生改变(β变化)的思想。改进模型体现了新的估值理念,事实上绝大多数企业,尤其是中小企业是不可能永存的,其生命周期中对经济利润的获取能力和风险体现出每一个生命阶段的特征,因此,改进模型不仅具有理论基础,也更符合企业的真实状况,从而能更准确地估计企业的价值。

四、结 论

1.企业价值的创造源于经济利润,经济利润在市场竞争中逐渐趋于零,因此,当企业面临充分的市场竞争下,经济利润将消失,企业价值不再增加。

2.由于会计利润采用一系列的估计与假定,从而会计利润与经济利润间存在差异,经济增加值和剩余收益是对会计利润进行加工后对经济利润的模拟。

3.在企业价值评估中,以经济增加值和剩余收益模拟经济利润,利用经济利润趋于零的假定,将估值期间从无限变为有限,采用新的两阶段和三阶段法假定增长率和增长模式,在每个阶段对应不同的折现率,是更合适的企业价值评估方法。

注释:

① 账面价值的所有变动(与所有者之间的资本交易除外)都应先计入会计收益,不允许有未经损益表而直接进入所有者权益的项目。

② 除开股利分配外所有资产和负债在t时期的变化值,是一种全含所得的利润观点,需要将会计上的净利润进行一定的调整。

③ 股利回报减去股东对企业的再投资。

④ 公式(17)和公式(18)最后一阶段第s年后的经济利润为零不再纳入表达式。

[1]马歇尔著.陈瑞华译.经济学原理[M].(第1版).西安:陕西人民出版社,2006.

[2]张先冶.企业价值评估[M].大连:东北财经大学出版社,2009.

[3]吴世农,吴育辉.CEO财务分析与决策[M].北京:北京大学出版社,2011.

[4]Young.S.Byrne.李丽萍等译.EVA 与价值管理—— 实用指南[M].北京:社会科学文献出版社,2002.

[5]中国注册会计师协会编.财务成本管理[M].北京:中国财政经济出版社,2011

[6]Tom Copeland,Tim Koller,Jack Murrin.Valuation:measuring and managing the value of companies[M].McKinsey &Company,Inc,1994.

[7]Edwards E.,and P.Bell.The theory and measurement of business income[M].Berkeley:University of California Press,1961.

[8]Ohlson J.The theory of value and earnings and an introduction to the ball-brown analysis[J].Contemporary Accounting Research,1991:1-19.

[9]Ohlson J.Earnings,book value,and dividends in equity valuation[J].Contemporary Accounting Research,1995,(11):661-687.

猜你喜欢

疯狂英语·新读写(2020年3期)2020-06-06

今日财富(2019年32期)2019-12-12

当代水产(2019年7期)2019-09-03

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

湖南农业(2016年3期)2016-06-05

现代企业(2015年9期)2015-02-28

现代企业(2015年2期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27