不同收益水平上盈余信息与股利政策的交互关系研究

2012-06-28 10:06晏艳阳

财经理论与实践 2012年3期

晏艳阳,金 鹏

(湖南大学 金融与统计学院,湖南 长沙 410079)*

一、引言

年报中的盈余信息、股利信息的市场反应问题是长久以来吸引研究者的话题。Ball和Brown(1968)的研究表明盈余和股利公告确实向资本市场传递了新的和有用的信息[1]。而 Kim和verrecchia(1994)、Gajewski(1999)和Cheng等(2008)的研究表明年报的信息内容通过大股东等内部人交易、知情者交易、分析师预测等方式提前泄露,因而年报披露的信息含量较低[2-4]。之后,Francis J.等 (2002)实证表明盈余公告的信息含量不会被分析报告中的信息所侵蚀,盈余公告具有显著的信息含量[5]。

由于年报披露中同时包含盈余信息和股利信息,从而引发人们对于二者之间交互关系(也称确定性关系)的推测。How等(1992)和Best等(2000)的研究证实了这一关系。他们的研究说明市场并不是单独评估盈余和股利信息,而是利用股利信息的变动来验证未来盈余变动的真实性,在评价盈余信息含量的基础上对股价预期进行修正[6,7]。

针对中国上市公司的情况,学者们也展开了研究,大部分成果集中于股利政策的市场反应研究2003[8]和股利政策的信息传递效应[9],宋玉和李卓(2008)的研究虽然讨论了盈余信息与股利信息之间的确定性关系,但只考虑了“现金股利”这一股利分配方案[10]。事实上,中国上市公司的股利分派方案是多样复杂的,不仅包括派现,还包括送股或转增,以及上述方案的多种组合方式。在研究盈余信息与股利政策的交互影响时应考虑股利政策的多样性。同时由于盈余信息和股利政策的交互影响在不同的收益水平上表现不同,因此有必要针对不同的收益组合,对上述两类信息的交互效应进行检验。为此,以下将运用分位数回归方法,单独考察盈余信息和股利政策在不同收益水平上的市场反应特征,并研究现金股利政策、股票股利政策和不同股利分配方案分别与盈余信息的交互影响,以及各交互影响的差异。

二、研究方法及数据

(一)变量设置

1.股票收益。以年报披露期间的累计超额收益来衡量股票收益水平。首先,采用市场调整模型确定股票的超额收益率(AR):ARit=Rit-Rmt。其中,Rit是公司i在t周的收益率,Rit=(Pit-Pit-1)/Pit-1,Pit为公司i在t周的收盘价。Rmt为市场指数周收益率,Rmt=(Pmt-Pmt-1)/Pmt-1,Pmt为市场指数(沪市取上证综合指数,深市取深成指数)。

由于在年报披露前,年报信息可能通过大股东等内部人交易、公司的自愿信息披露或中介机构预测等渠道已经泄漏到市场上,年报信息的市场反应可能于年报披露前出现,因此,选取[-4,-1],即年报披露前四周至年报披露前一周作为研究窗口。然后,计算股票i在第T年的研究窗[-4,-1]各时点上的超额收益累计值CARiT为

2.盈余信息。考虑到国内分析师预测尚不成熟,假设每股盈余(eps)满足随机游走模型:epsiT=epsiT-1+ε。其中,epsiT为股票i在第T年披露的每股盈余;ε为随机扰动项,假设其均值为0且同方差。将公司i在第T年的未预期盈余(UeiT)定义为:UeiT=(epsiT-epsiT-1)/|epsiT-1|。

3.股利政策信息。股利形式主要包括现金股利和股票股利(包含送股和转增),分配方式包括仅派现、仅送股、仅转增或同时采用多种分配。为充分分析股利政策的信息含量,构造三种股利政策变量:(1)未预期现金股利(Udx):UdxiT=dxiT-dxiT-1。其中,dxiT表示股票i在第T年披露的每股现金股利分派率。(2)未 预 期 股 票 股 利 (Udg):UdgiT=dgiT-dgiT-1。其中,dgiT表示股票i在第T年披露的每股股票股利分派率。(3)股利分配方案:为比较不同股利分配方案的市场反应,将中国上市公司所采用的分配方案归纳为五种类型:不分配、仅派现、仅送股、仅转增、综合政策(含有派现、送股或转增两种或两种以上分配方式)。

为控制年报中其他信息市场反应的影响,添加了公司规模、财务风险、审计意见和市场流通股本结构等指标作为控制变量。其中,以年报公布的公司总资产的对数形式表示公司规模(Size);以资产负债率表示公司财务风险(Risk);以流通股占总股本的比例来反映上市流通股本结构(Liueq);若审计意见为标准无保留意见,则Audit=0,否则Audit=1。同时还增加年度时间控制变量(T)。

(二)模型建立

为检验盈余信息和股利信息的市场反应特征以及两种信息的交互关系,以上述定义的累计超额收益CAR作为因变量,建立市场反应回归模型:

模型(1)用于考察盈余信息和股利政策各自的市场反应特征。其中C代表常数项,X为控制变量向量,包括Size、Risk、Liueq、Audit和T,δ为控制变量对应的系数向量,ε为随机扰动项。模型(2)~(4)是模型(1)的扩展。

模型(2)是在模型(1)中加入了盈余变动与现金股利变动的交互项后的模型,用于考察未预期盈余增减与未预期现金股利增减的各种组合的市场反应情况。其交互项的哑变量设置即现金股利变动分为三类:现金股利减少(Udx<0)、现金股利不变(Udx=0)和现金股利增加(Udx>0);将盈余变动分为盈余减少(Ue≤0)和盈余增加(Ue>0)两类;然后以Ue≤0和Udx<0的情况为基准,建立哑变量kx(-,0)—kx(+,+)。kx(-,0)表示当Ue≤0和Udx=0时,其值为1,否则为0;余下的哑变量设置类推。

模型(3)是在模型(1)中加入了盈余变动与股票股利变动的交互项后的模型,用于考察未预期盈余增减与未预期股票股利增减的各种组合的市场反应情况。其交互项kg(-,0)—kg(+,+)的设置与模型(2)类似。以Ue≤0和Udg<0的情况为基准,kg(-,0)表示当Ue≤0和Udg=0时,其值为1,否则为0;余下4个哑变量设置类推。

模型(4)是在模型(1)中加入了盈余变动与股利分配方案的交互项的模型,目的是考察盈余变动和不同股利分配方案的交互关系。交互项的设置即股利分配方案分为“不分配”、“仅派现”、“仅送股”、“仅转增”、“综合政策”五类;将盈余变动分为盈余减少(Ue≤0)和盈余增加(Ue>0)两类。以Ue≤0和“不分配”的情况为基准,建立哑变量I1—I9,其中,I1在Ue≤0和“仅派现”时取值为1;I2在Ue≤0和“仅送股”时取值为1;I3在Ue≤0和“仅转增”时取值为1;I4在Ue≤0和“综合政策”时取值为1;I5在Ue>0和“仅派现”时取值为1;I6在Ue>0和“仅送股”时取值为1;I7在Ue>0和“仅转增”时取值为1;I8在Ue>0和“综合政策”时,取值为1;I9在Ue>0和“不分配”时取值为1;否则哑变量都取值为0。

采用分位数回归的方法对10%、25%、50%、75%和80%分位点累计超常收益进行回归[11]①。假设模型的线性形式为:yi=xi'β+εi。给定y的分位数θ∈(0,1),y的条件θ分位数方程为Qy(θ|xi)=xi'β,其参数估计是通过使表达式(5)完成最小值线性规划来实现。采用bootstrap的方法构建置信区间,自举重复抽样次数为1000次,以上运算通过stata10完成。

(三)样本及数据选取

由于2000年以后我国的年报信息披露制度框架才基本形成,因此,选取2002~2009年为研究区间,以沪市和深市的上市公司为对象,剔除仅发行B股的公司、在年报发布周没有股票交易的公司、ST和PT公司、金融类公司。最后得到样本包括615支股票,共4920个观察值。部分数据来源于证券时报和中国证监会网站,其他均来源于国泰安数据库。

三、实证结果及其分析

(一)盈余信息与股利政策信息的市场反应特征

表1为模型(1)的分位数回归结果。先看盈余信息的影响,在10%、50%和75% 分位点上Ue系数显著为正,且随着分位点的增加而减少,这反映了未预期盈余越大,股票的市场表现越好,尤其是在低收益水平上,未预期盈余有较大的正向影响,而在高收益水平上,未预期盈余的影响不显著。再看股利政策的影响,现金股利变动的影响仅在中等收益水平上显著;而股票股利变动的影响在所有分位点上都显著,且随着分位点的增加,呈现先减少后增加的特征。另外,还发现在各种收益水平上,股票股利变动的影响大于未预期盈余的影响。

表1 没有加入交互项的回归结果

(二)盈余信息与现金股利政策的交互关系

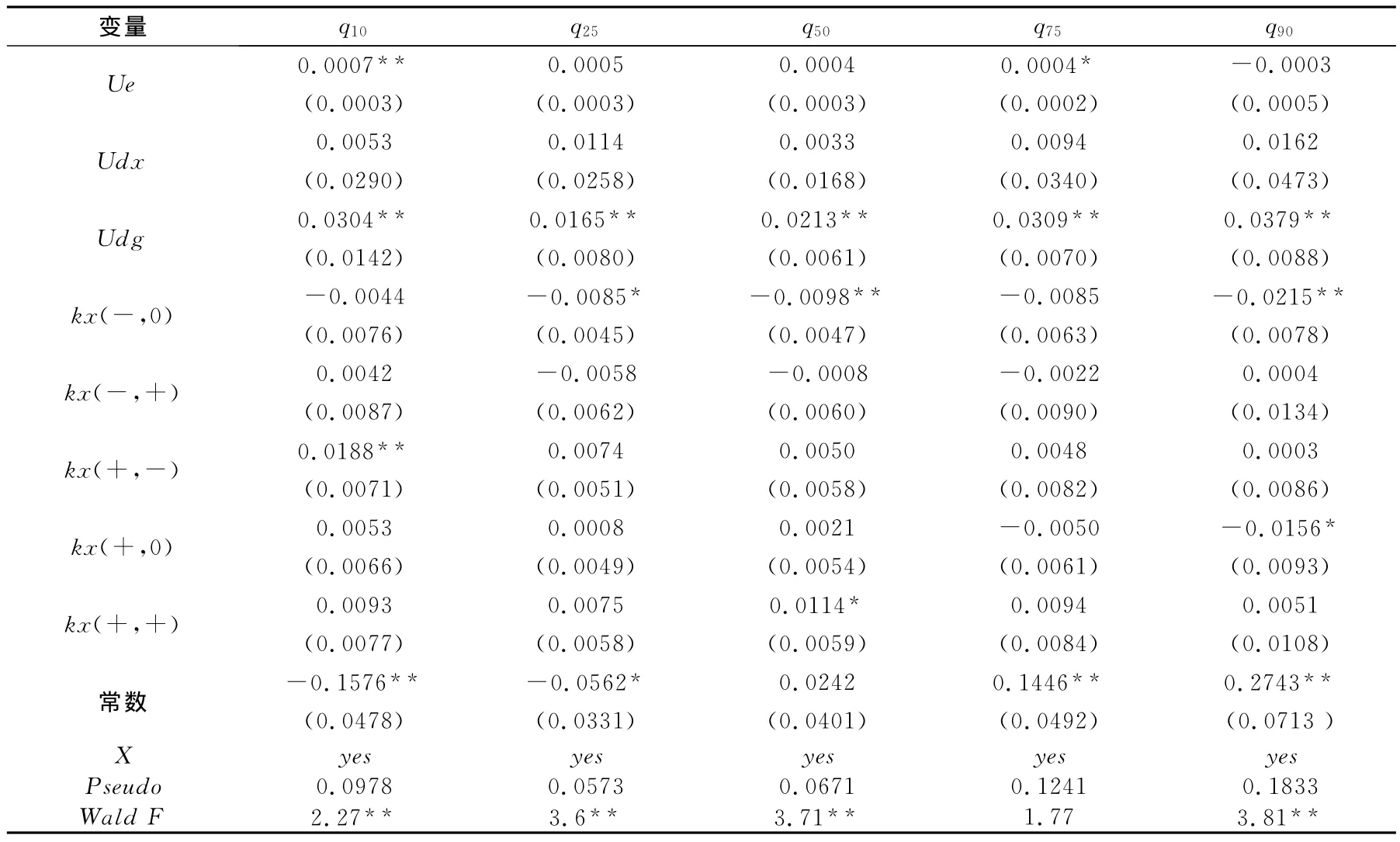

表2为模型(2)的分位数回归结果。通过交互项kx(-,0)—kx(+,+)的联合检验(结果表3中Wald F值)可知,在10%、25%、50%和90%的分位点上的交互项都在10%的水平上联合显著。由此可见,虽然现金股利的变动单独对收益的影响不明显,但在大多数收益水平上,都存在显著的盈余和股利信息的交互效应。

从具体的交互项上看,先比较盈余减少的各种情况,kx(-,0)系数在50%和90%的分位点上显著为负,说明在中等收益水平和高收益水平上,盈余减少且减少现金股利的组合比盈余减少且现金股利维持不变的组合影响更大,市场对盈余减少但仍维持现金股利不变的做法不认同,但对盈余减少并减少现金股利的情况反应温和。再比较盈余增加的各种情况,10%分位的回归表明,在低收益水平上,盈余增加且减少现金股利的组合比盈余增加并维持或增加现金股利的组合影响更大。50%分位的回归表明,在中等收益水平上,盈余增加且增加现金股利的组合有较大的正向影响。而90%分位的回归表明,在高收益水平上,市场对于盈余增加并仍维持现金股利的组合有显著的负向影响。

(三)盈余信息与股票股利政策的交互关系

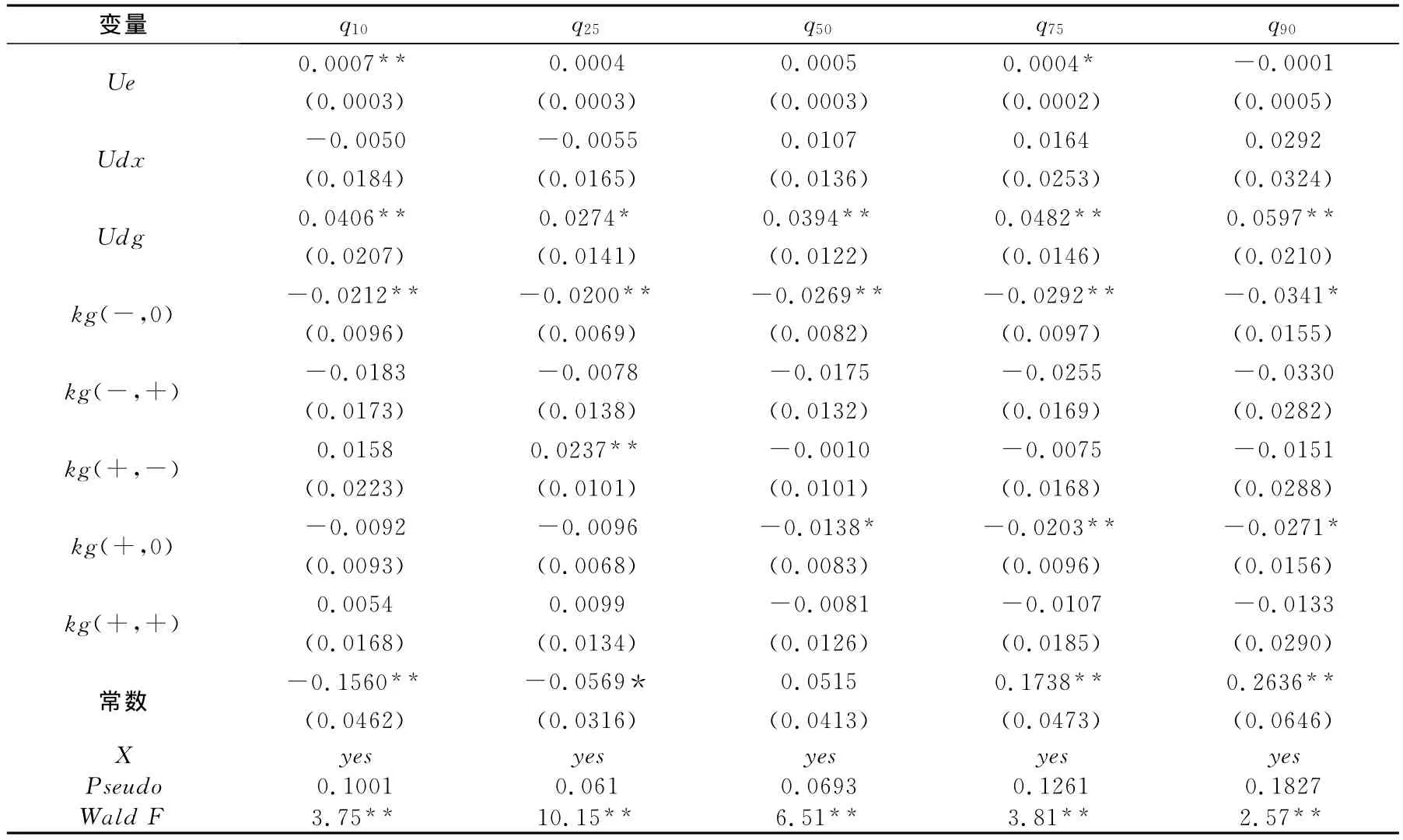

表3为模型(3)的分位数回归结果。通过交互项kg(-,0)—kg(+,+)的联合性检验(结果见表3Wald F)发现,交互项在所有分位回归方程中都联合显著,说明盈余和股票股利变动的5种组合方式整体上对累计超额收益有显著的解释能力,表明市场同时考虑了盈余信息和股票股利的关系。

先看盈余减少的各种情况,kg(-,0)的系数在所有分位点上都显著为负,且其系数的绝对值大体呈现出随着分位点的增加而增加的趋势,反映了无论在何种收益水平上,盈余减少并维持股票股利对收益都有负向影响,且在越高的收益水平上,其负向影响程度越大,而市场对于盈余减少且股票股利减少的股票态度较为温和。再看盈余增加的各种情况,同一方程中表示盈余增加的交互项系数之间几乎没有显著差异,kg(+,-)和kg(+,+)的系数几乎不显著,由此可见,对于有好消息的公司,股票股利变动几乎没有提供关于盈余信息含量的验证信息。值得注意的是,Udg系数在所有分位点的回归中都显著为正,其绝对值高于其他交互项,且随着分位点增加而增大,由此可见,市场虽然在一定程度上考虑股票股利变动与盈利变动的交互关系,但不能有效利用股票股利信息来验证盈余变动质量,股票股利信息变动不能很好地传递出盈余变动质量信号。

(四)盈余信息与不同分配方案的交互关系

利用分位数回归方法对模型(4)进行回归②,通过对交互项I1~I9进行整体的联合性检验,发现交互项在所有分位点上都联合显著,表明盈余信息和股利分配方案对累计超额收益有显著的交互影响,市场在评价盈余信息时,也考虑股利分配方案对盈余变动质量的确定性作用。

表2 加入现金股利交互项的回归结果

表3 加入股票股利交互项的回归结果

回归结果还表明在盈余减少的各种情况下,在低收益水平和中等收益水平上,盈余减少和“仅派现”的组合比盈余减少和“不分派”的组合影响更大,在各种收益水平上,盈余减少和“综合政策”的组合比盈余减少和“不分派”的组合有更大的影响,市场对采用“综合政策”的股票有较好的评估,但“仅送股”和“仅转增”方案没有提供明显的关于盈余变动质量的验证信息。再看盈余增加的各种情况,在低收益水平上,盈余增加和“综合政策”或“仅送股”的组合比盈余增加和“不分派”或“仅派现”组合影响更大。在中等收益水平上,盈余增加和“综合政策”的组合比盈余增加和“不分派”或“仅派现”的组合有更大的影响。在高收益水平上,表示“综合政策”的组合影响更大。由此可见,无论是在盈余增加还是盈余减少的情况下,“综合政策”在各收益水平上都表现出较大的正向交互影响。

四、结 论

以上研究表明,盈余信息和股利政策显著影响市场收益水平,现金股利变动、股票股利变动和不同的股利分配方案存在着与盈余信息的交互关系,而且这种交互关系在不同的收益水平上表现不同,这暗示了市场在评估盈余信息时,股利信息在不同的收益水平上所传递的信号性质有所不同。具体而言,由于现金股利信息在不同收益上传递的信号不同,因此,市场依赖于现金股利信息来确定盈余变动质量的真实性。这为企业偏好于采用现金股利政策提供了一个解释:虽然现金股利政策具有较高的成本,但大多数企业仍采用现金股利政策变动来影响股价预期。股票股利变动无论在何种收益水平上都是重要的正向影响因素,但其盈余信息之间交互影响不突出,说明股票股利信息变动不能较好地向市场传递盈余变动质量的信号。但从多种分配方案的比较中看,“综合政策”在所有收益水平上向市场传递较多的盈余变动质量信号。然而目前尚不能明确市场制度对盈余信息与股利政策的交互关系有何影响,这种交互关系在新兴的证券市场中有何变化轨迹。[12]

注释:

① 分位数回归是一种用于探讨自变量对因变量的某个特定分位点的边际效果的方法,它能有效地克服普通最小二乘法容易受极端数据干扰和仅能描述y的条件均值的弊端,特别是当误差分布是非正态分布时,它的估计比普通最小二乘法估计更有效率(Buchinsky M.,1998a)。

② 由于篇幅限制本文没有公布回归结果,如有需要可与作者联系。

[1]Ball R.,Brown P.An empirical evaluation of accounting income numbers[J],Journal of Accounting Research,1968,6(2):159-178.

[2]Kim,verrecchia.Market liquidity and volume around earnings announcements[J].Journal of Accounting and Economics,1994,17:41-67.

[3]Gajewski Jean-Francois.Earnings announcements,asymmetric information,trades and quotes[J].European Financial Management,1999,5(3):411-424.

[4]Cheng Louis T.W,T.Y.Leung.Is there information content from insider trading activities preceding earnings and dividend announcements in Hong Kong?[J].Accounting & Finance,2008,48(3):417-437.

[5]Francis J,Schipper K.,Vincent L.,Earnings announcements and competing information[J].Journal of Accounting and Economics,2002,33(3):313-342.

[6]How J.C.Y.,Teo C.S.,Izan H.Y..The interaction effect of earnings and dividend announcements on share price:australian evidence[J].Managerial Finance,1992,18(1):22-33.

[7]Best R.J.,Best R.W..Earnings expectations and the relative information content of dividend and earnings announcements[J].Journal of Economics and Finance,2000,24(3):232-245.

[8]王咏梅.上市公司财务信息自愿披露指数实证研究[J].证券市场导报,2003,(9):45-49

[9]陈晓,陈小悦,倪凡.中国上市公司首次股利信号传递效应的实证研究[J].经济科学,1998,(5):33-43.

[10]宋玉,李卓.会计盈余信息含量与股利信息含量关系的实证研究[J],财贸研究,2008,(5):116-122

[11]Buchinsky M..Recent adances in quantile regression models:a practical guideline for empirical research[J],The Journal of Human Resources,1998,33(1):88-126.

[12]周丹,郭万山.股市波动对中国金融发展资本形成机制的影响[J].经济与管理,2011,(3):45.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

今日财富(2019年32期)2019-12-12

中国外汇(2019年10期)2019-08-27

故事作文·低年级(2018年3期)2018-04-08

现代企业(2015年9期)2015-02-28

商事法论集(2014年2期)2014-06-27

中小企业管理与科技·下旬刊(2009年8期)2009-12-31