场外市场会计盈余的信息含量

2012-06-28 10:06:58陈国辉

财经理论与实践 2012年3期

陈国辉,刘 斌

(东北财经大学 会计学院,辽宁 大连 116025)*

一、引言

场外市场(Over The Counter Market),简称OTC市场,又称柜台市场,是全球历史最悠久的证券交易场所。作为现代资本市场体系的重要组成部分,场外市场为所在国经济活动,特别是处于成长期的企业和中小企业筹集大量初始资本;同时,它也为风险投资提供介入和退出通道,并通过风险投资活动带动高科技企业的发展和产业结构升级。

(一)场外市场现状和研究范围

我国的场外市场范围比较广泛,包含深圳证券交易所代办股份转让系统内的新三板企业、老三板企业、B股退市转入企业,还包含天津滨海新区、武汉高科技园区等84个国家级高新科技园区中的非上市公司。

然而,目前场外市场的研究范围却仅能倾向于新三板。这是因为:(1)场外市场的主体是各地以高新园区形式创立的高新技术企业,深交所新三板企业正是场外主体市场的典型代表。(2)老三板和B股退市转入的企业均为退市公司,财务状况差;据统计,2009~2010年上述两类企业财务报表报出情况,发现报表报出率在50%~70%之间,已不完整。(3)各地独自创立的场外市场大都没有公开数据,或数据难以取得。以天津股权交易所为例,该交易所是为天津滨海新区和全国非上市非公众股权提供的交易平台。然而,其股权交易频度较低、规模较小,股价数据也较难取得。

因此,本文将场外市场的研究范围定位于新三板,即中关村科技园区非上市股份有限公司。

(二)文献回顾与理论分析

Ball、Brown(1968),Beaver(1968)首次应用实证方法将会计盈余同股票收益联系起来,发现会计盈余信息的信息含量以及其对投资者决策的有用性[1,2]。在国外场外市场研究中,Grant(1980)运用了Ball、Brown(1968)近似的研究思路,发现场外市场企业披露的年度盈余信息比纽交所(NYSE)企业披露的年度盈余公告含有更多信息含量[3]。并同时认为,投资者对场外市场股票盈余信息的反应更强烈,究其原因可能是投资者对于场外市场的信息获取渠道更集中于盈余公告和年度报告中的公司信息。

在国内的研究中,赵宇龙(1998)的文章正是Ball、Brown研究思路的延续,检验中发现上海证券交易市场未预期会计盈余的符号与股票非正常报酬率的符号之间存在统计意义的显著相关,这一发现支持会计盈余数据的披露具有信息含量;另外,研究检验结果不支持上海证券市场具有半强势效率的假设[4]。随后,陈浪南、姚正春(2000)在控制其余变量的基础上对股利政策的市场反应进行了实证研究[5];孔小文、于笑坤(2003)通过配对分组的方式,从股利宣告的市场反应及股利信息内涵两个方面分析上市公司股利政策信号传递效应[6]。国内的该类场外市场研究较少,在仅有的研究中,崔志娟(2010)研究了场外市场效率,通过同美国场外市场以及国内主板市场的比对,认为国外成熟场外市场是弱势有效市场,我国深市的代办股权转让系统和天津股权交易所柜台市场还谈不上是有效市场[7]。

Ball、Brown(1968)和赵宇龙(1998)的研究有着共同的市场背景,即纽交所和上交所各自市场的发展和变革时期。我国的场外市场恰巧同样处于这样的一个历史时期。新三板市场设立于2006年1月,截至2009年7月共有挂牌公司50余家,形成统计意义上的规模。相似的研究背景对于研究方法的选用有极大借鉴意义。

以下拟利用场外市场财务报表及股价变动的公开数据,对该类特定市场的基本特征进行判断;并计算累计超额收益率CAR。

二、研究设计

(一)研究样本和研究区间

本文的研究范围定位于新三板企业。截止2009年7月1日新三板市场共56家,样本代码430002~430056。按照表1的列示,剔除ST公司1家和已转板上市公司5家,样本总计50家。虽然剔除的5家公司是陆续转板上市的,但完全剔除的原因是无法保证数据的持续性和可比性。

关于样本选取的时长,诚然越长的时间序列越能够客观的描述市场状态。但截至2009年中期,该类市场企业的规模才达到50家以上,能够具备一定研究规模,这就限定了研究区间起点。本文的研究需要用到股价变动的数据,然而2010年年报最后报出日为4月30日。因此,股价P的数据选取需要截至2011年中期,这也限定了研究区间的终点。于是,本文的研究区间限定为2009~2010年。选择了这两年的中报和年报时点,共4期,以增加研究的频度。

(二)窗口期确定

1.窗口判定时限选取。赵宇龙(1998)采用的窗口期为[-8,+8]周([-8,+8]周表示报表报出日前后各8周的时间区间,下同),这与当时的历史背景有关。随着信息时代的来临,投资者通过网络和其他渠道获取各种信息的能力越来越强,反映在投资决策中即交易反应时间越来越短。目前的会计学者通常采用[-5,+5]日或[-10,+10]日研究主板市场,这样也能够规避长窗口的信息噪音。新三板公司采用配对成交,现在设置30%幅度,超过此幅度要公开买卖双方信息;且资金结算一般是冻结状态,使用时要预约。由于交易的复杂性,市场中股价变动暨收益率变动时限要相对主板市场长,因此,事件窗口的窗口期可能更宽。

选用的窗口判断时限为[-4,+4]周,假设在该区间内能包含会计盈余披露的全部信息,这样做也是考虑到避免其他交易信息带来的信息噪音。因此每支股票的收益率Rit取值为周收益率,具体变量见表1。

2.正常报酬率E(R)的确定。新三板市场处于起步阶段,部分样本自上市日至取值日不足半年,缺乏历史数据;而且,交易的复杂性导致交易数量和频度相对较低。因此,E(R)的计算采用市场调整法更为合理。市场调整法特别适合于以下几种类型:(1)刚上市缺乏历史数据;(2)长期停牌;(3)大盘狂跌;(4)因吸收合并等因素导致历史记录不再适用。新三板市场特征符合上述类型的大部分特征。因此,正常报酬率E(R)取值为市场周收益率Rmt。

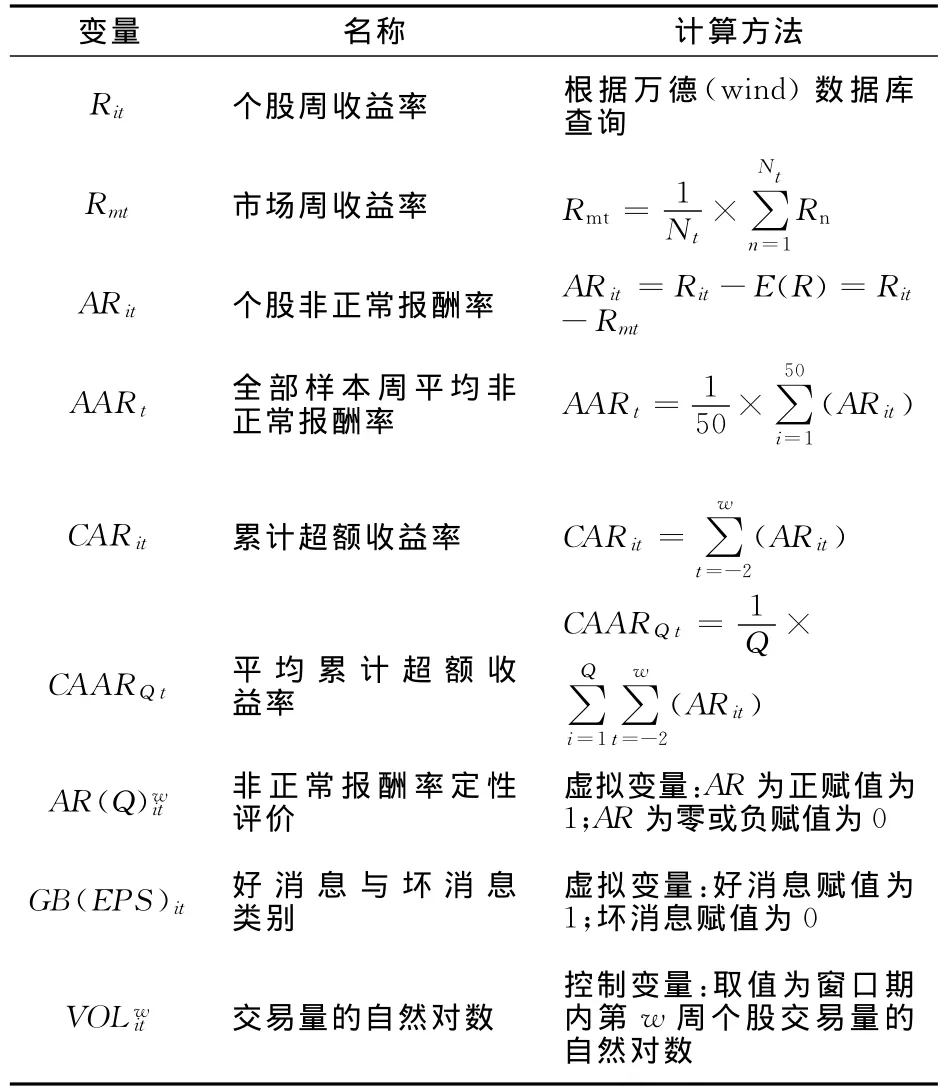

表1 变量及计算方法表

3.非正常报酬率AR和平均非正常报酬率AAR的计算。个股周非正常报酬率ARit的数值为个股周收益率与正常报酬率的差额;全部样本的周平均非正常报酬率AARt的取值为50家样本的均值。计算和观察AARt的波动情况,就能够直观看到市场平均非正常报酬率的峰值和谷底,能够观察到会计盈余信息披露日前后超额收益变化,并由此判断该盈余信息对超额收益的历史影响,用于确定窗口期。

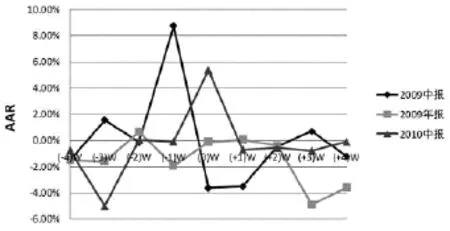

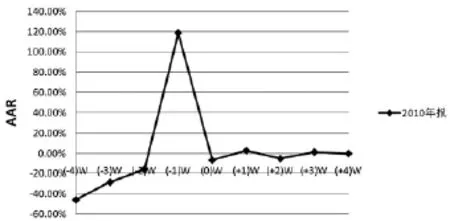

4.窗口期的判断。根据上述方法计算的AAR图示,如图1和图2所示,超额收益率的显著变化多发生在报表日前后的[-2.TIF,+2]周内,坐标横轴刻度[-2W.TIF,+2W]。之所以将第四期(即2010年年报)独立表示,是因为该期超额收益率显著高于前三期,若放置于同一坐标轴,则会淡化前三期的影响。

因此,CAR窗口期选择为报表日前后的[-2.TIF,+2]周。

(三)平均累计超额收益率CAAR的比对设计

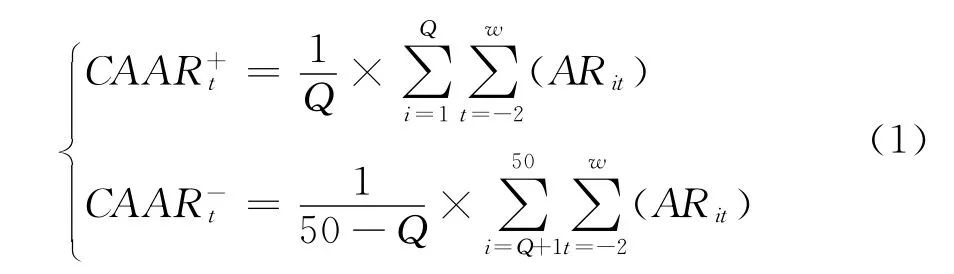

1.累计超额收益率CAR和其均值CAAR的计算。CARit表示单个企业在t期的累计超额收益率,从(-2)周开始累积[(-2)周表示报表报出日前两周,其在图示中的刻度为(-2)W,代表同一含义,下同],w代表了累积的终点周,其最大值为报表日后两周,即(+2)周。CAARQt表示Q个企业累计超额收益率的均值。

图1 前三期AAR变化图

图2 第四期AAR变化图

2.CARit分组设计。根据盈余信息披露将CARit分为两组:第一组为好消息组,取其组内企业家数的平均值标记为CAAR+t。所谓好消息,是指盈余披露为正值,即盈利。第二组为坏消息组,标记为CAAR-t。所谓坏消息,是指盈余披露为负值,或盈余为零(保留到小数点后两位)。

如果将t期披露好消息的企业数量定义为Q个,则坏消息的企业数量为50-Q个。计算公式如下:

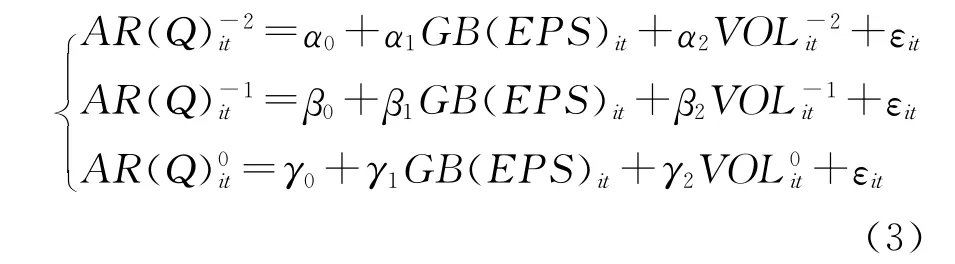

(四)好、坏消息披露同非正常报酬率AR定性评价的回归设计

根据比对设计的分组原则,稀释每股收益EPS作为盈余披露,其正、负值代表投资者收到好消息与坏消息的不同组别。这里将好消息赋值为1,则坏消息赋值为0。同样,将个股非正常报酬率ARit进行定性评价,那么,第w周的评价指标用AR(Q)wit表示,其含义为:如果非正常报酬率AR为正值,则认为投资者获得了超额收益,可将其赋值为1;如果非正常报酬率AR为零或负值,则认为投资者没有获得超额收益,可将其赋值为0。

会计信息传递会引发市场反应,股利信号模型显示:会计信息不对称,会使得会计盈余(股利)作为一种信号传递,引发市场连锁反应,最终对整体投资者决策带来影响[8]。因此,可以推理:EPS好消息信号会带来AR正向波动;EPS坏消息信号会带来AR负向波动。也就是说,投资者获得好消息意味着更可能获得正的非正常报酬率,即形成超额收益;反之,投资者获得坏消息可能意味着负的非正常报酬率,形成超额亏损。于是,分析可以得出:好、坏消息披露类别虚拟变同个股非正常报酬率存在正相关关系。另外,场外市场交易频度低的特性还需要引入适合的控制变量以利于观测二者关系。运用逐步回归法确定窗口期内某周的交易量VOLwit能够起到良好的控制作用。综上提出以下假设:

H1:投资者在第w周的非正常报酬率AR(Q)wit同消息类别虚拟变量GB(EPS)正相关。

三、数据检验

首先,将50家样本企业,累计共四期(分别为2009中报、2009年报、2010中报和2010年报)的200个观测值作为混合样本,对样本进行测评。其后,将以上四期观测值依期分开测评。数据来自万德Wind数据库。

(一)混合样本检验

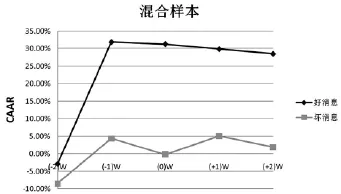

1.分组观测与描述性统计。以EPS披露情况为基础,依照研究设计对200个CARit样本进行分组,得出好、坏消息不同投资组合CAAR曲线走势图(图3)。

图3 混合样本不同投资组合的CAAR走势图

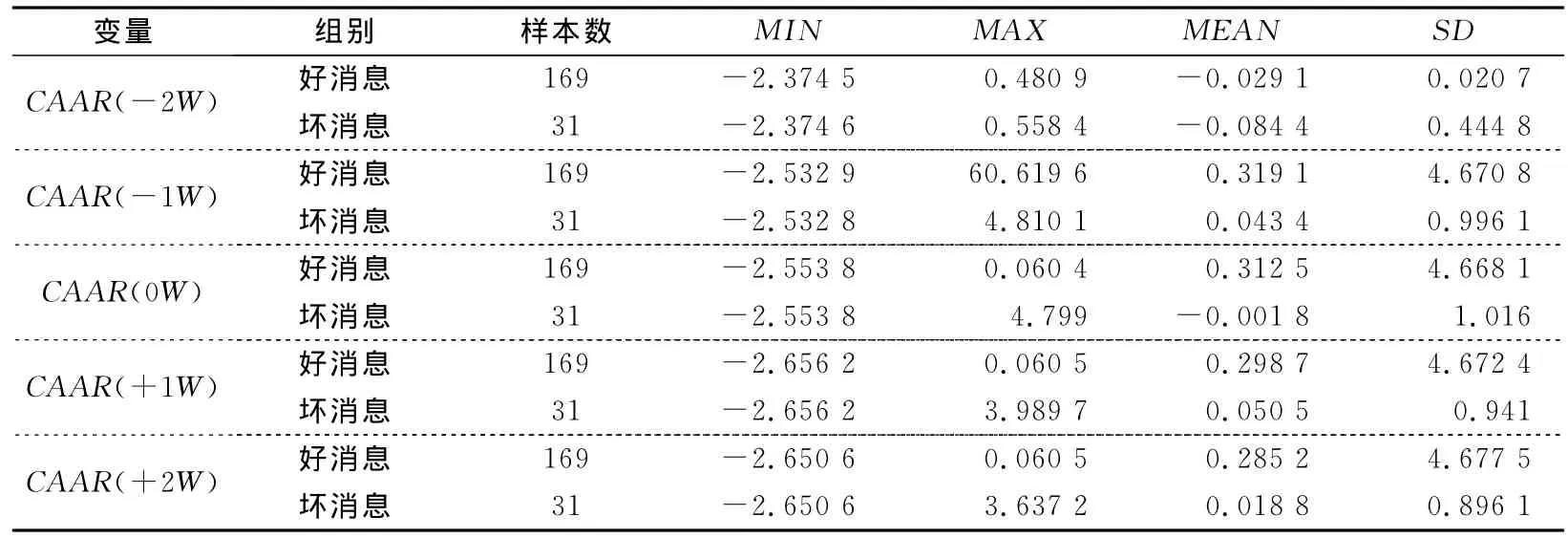

由图3可以看出:在(-2)周,好、坏两个投资组合的超额收益率是相近的,仅相差5%;但在(-1)周,两个投资组合的累计超额收益率的差额是30%,并在以后的三周大致保持这样的差额走势。可见,投资者不能提前数周开始预测盈余表现,只是在报表公布日前一周通过某些渠道获知报告内容。这一表现与Grant(1980)发现的场外市场的信息获取渠道更集中于盈余公告和年度报告中的公司信息相符。值得说明的是,好坏两个投资组合的超额收益率最大差异表现在报表报出日当周(0)W,其均值差额达到31.43%,如表2所示。

由于投资组合分组的基础是会计盈余信息EPS的披露,这说明市场能够区分盈利或亏损、好与坏两种不同性质的盈余数据,这同时说明会计盈余数据的披露对场外市场投资者传递了与投资决策有用的信息。虽然在(-1)周开始,无论投资哪个组合的企业,平均来看都是相对于市场收益盈利的。但是投资者在[-1.TIF,+2]周变现,好消息组合的累计超额收益相比投资坏消息组合,又可获得将近30%的额外收益。

2.模型回归分析。根据混合样本CAAR走势图和描述性统计结果,(-1)周是非正常报酬率ARit明显变化和区分的时间点。依据假设1和模型设计,运用Logit模型回归方法,对(-1)周和附近两周,即分别为(-2)周、(-1)周和(0)周的非正常报酬率AR(Q)-2、AR(Q)-1、AR(Q)0同 GB(EPS)的相关关系进行了检验。检验中使用的模型组合为:

表2 混合样本描述统计量表

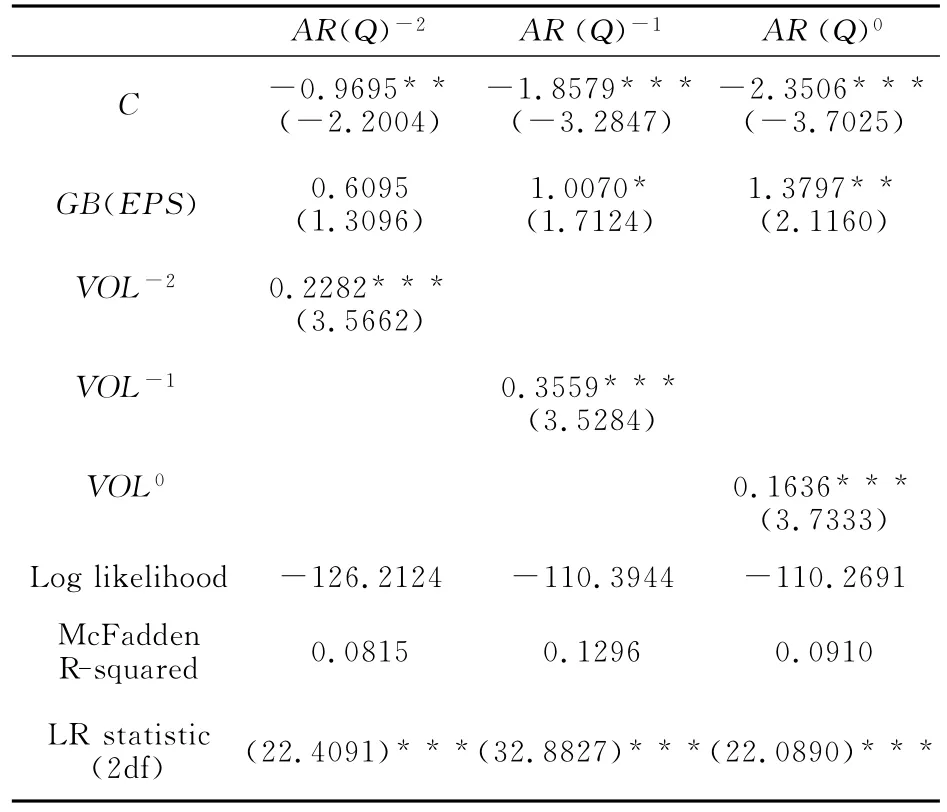

运用Eviews软件对模型(2)回归得到表3中所示的如下结果:(1)GB(EPS)同(-2)周的AR(Q)-2之间相关性不显著;GB(EPS)同(-1)周的AR(Q)-1之间存在Z值为0.1水平上显著的正相关关系;GB(EPS)同报出日当周 (0)W 的AR(Q)0之间存在Z值为0.05水平上显著的正相关关系。这说明好、坏消息的披露在(-1)周达到显著时点;并且,信息披露对非正常报酬率影响在(0)周更大。(2)VOL-2、VOL-1、VOL0作为控制变量,其Z值均在0.01水平上显著,能够起到良好的控制作用。(3)模型组合中各分项模型的Log likelihood在-110~-126之间;Mc-Fadden R-squared在0.08~0.13之间;模型LR statistic(2df)的P值和常数项C的Z值均在0.01水平上显著,说明模型可信。因此,假设成立,即是由于盈余信息EPS的披露形成了好消息与坏消息,引起非正常报酬率ARit的波动,最终导致不同分组的CAAR走势产生明显差异。时间点起始于(-1)周,可能是因为投资者在报出日前一周预知和获悉了企业的盈余状况。

(二)分期检验

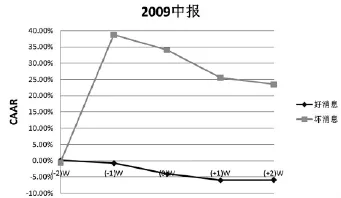

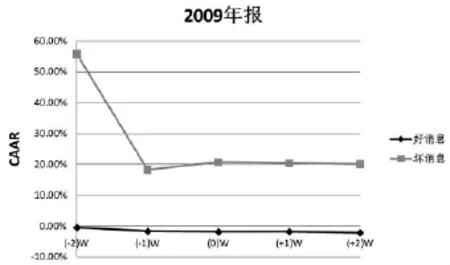

为了观察场外市场投资者在不同时期对会计盈余数据的使用和辨别情况,将50家样本企业的4期样本分开。通过检验和观察发现,2009中报、2009年报的盈余信息披露,没有对不同投资组合的累计超额收益率产生质的区分(如图5)或者提供了相反的影响(如图4)。2009年年报EPS盈余信息的披露,虽然在(-1)周将坏消息组合的累计超额收益率轻微降低,但坏消息组合还是高于好消息组合的收益。这说明该时期场外市场处于无效状态,会计盈余数据还没有得到多数投资者的重视。

表3 模型(2)回归结果表

图4 2009中报报表日CAAR走势图

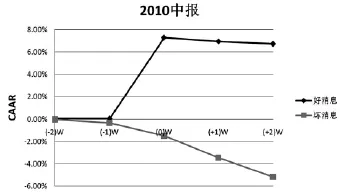

2010中报、2010年报的盈余信息披露,对不同投资组合的累计超额收益率产生了有效区分。由图6可以看出:2010中报(-2)周,好、坏两个投资组合的超额收益率均接近0%,并在随后一周保持接近。但在(0)周,两个组合的CAAR明显区分。好消息组合快速上扬,并保持在7%;坏消息组合的收益一路下跌。图7同样验证了这样的事实,只是有效区分的时间点变为(-1)周,下跌之后在窗口期后期有震荡调整。

图5 2009年报报表日CAAR走势图

图6 2010中报报表日CAAR走势图

图7 2010年报报表日CAAR走势图

四、结 论

我国的场外市场范围比较广泛,但由于公开数据的查找限制,目前场外市场的研究范围却仅能倾向于新三板。新三板能够很好的代表场外市场的主体,即各地以高新园区形式创立的高新技术企业。

在窗口期的判定中,考虑到配对成交和资金预约的特殊性,笔者认为场外市场中CAR的窗口期可能长于主板市场,于是采用了以周为单位的数据。根据全部样本周平均非正常报酬率AAR的分布,笔者判定了场外市场的CAR窗口期一般为报表日前后的[-2.TIF,+2]周。

通过混合样本检验显示:市场能够区分盈利或亏损、好与坏两种不同性质的EPS盈余数据,说明场外市场盈余信息披露对投资者超额收益有显著影响。这同时表明会计盈余数据的披露对场外市场投资者传递了与投资决策有用的信息。

在分年度检验中,2009年披露的盈余信息还不具备有效的信息含量。虽然2009年报盈余信息的披露对部分投资者产生了正面影响,缩小了好、坏消息两个投资组合CAAR的差额,但并未带来质的效用。这可能与新三板市场刚刚形成规模有关,亦可能与金融危机冲击有关。2010年通过中报和年报披露的盈余信息具有信息含量,可能预示着场外市场的完善和成熟。

由于场外市场的有效性不稳定,样本检验结果没有找到场外市场具有半强势有效的证据,但可以根据现有的混合数据和愈来愈好的市场趋势,特别是2010年数据检验结果对投资者带来的帮助,推断该市场处于弱势有效状态。

[1]Ray Ball,Philip Brown.An empirical evaluation of accounting income numbers[J].Journal of Accounting Research,1968,(6):159-178.

[2]William H.Beaver.The information content of annual earnings announcements[J].Journal of Accounting Research,1968,(2):67-92.

[3]Edward B.Grant.Market implications of differential amounts of interim information[J].Journal of Accounting Research,1980,(18):255-268.

[4]赵宇龙.会计盈余披露的信息含量——来自上海股市的经验数据[J].经济研究,1998,(7):42-50.

[5]陈浪南,姚正春.我国股利政策信号传递作用的实证研究[J].金融研究,2000,(10):69-76.

[6]孔小文,于笑坤.上市公司股利政策信号传递效应的实证分析[J].管理世界,2003,(6):114-118.

[7]崔志娟.柜台市场效率与会计信息配置模式的优化[J].会计研究,2010,(8):23-27.

[8]Sudipto Bhattacharya.Imperfect information,dividend policy,and“the bird in the hand”fallacy[J].The Bell Journal of Economics,1979,(10):259-270.

猜你喜欢

凤凰动漫(军事大王)(2022年3期)2022-06-17 01:46:46

财会学习(2016年22期)2016-12-10 07:13:10

上海管理科学(2015年3期)2015-07-31 18:15:28

创业家(2015年7期)2015-02-27 07:54:17

创业家(2015年7期)2015-02-27 07:54:15

创业家(2015年7期)2015-02-27 07:54:14

创业家(2015年7期)2015-02-27 07:54:11

公务员文萃(2014年4期)2014-05-24 23:02:41

读者·校园版(2014年13期)2014-05-14 13:11:32

疯狂英语·口语版(2013年4期)2013-05-21 08:10:20