银行理财产品市场季报—2011年四季度

2012-01-17 08:04中国社科院金融所金融产品中心

银行家 2012年2期

中国社科院金融所金融产品中心

据中国社科院金融研究所金融产品中心(下称:“中心”)统计,2011年第四季度,全国共有83家商业银行发行理财产品,总量为5313款,同比增长129%,环比增长2.4%,增速放缓。其中普通类产品为5097款(包括12款开放式产品),同比增长158%,环比增长3%;结构类产品216款,同比下降37%,环比下降10%。

从银行理财产品市场季度运行趋势上看,2011年第四季度发行产品的商业银行数量继续上升,其数量由2011年三季度的73家上升至本季度的83家,表现出城市商业银行拓展银行理财业务的动力依然强劲。2011年以来,普通类银行理财产品的发行数量直线飙升,本季度产品增速有所放缓:一方面缘于银行理财业务遭遇严厉监管,银监会禁止商业银行利用理财产品进行“高息揽储”并叫停1个月以内的短期理财产品,致使其发行数量骤降;另一方面,央行第三季度《货币政策执行报告》表示:下一阶段货币政策将继续实施稳健政策,并将根据经济形势变化,进行适时适度预调微调。11月30日,央行下调存款准备金率,商业银行的资金压力或有所缓解,通过发行理财产品筹集资金的热情渐趋平静。结构类理财产品市场依然相对冷清,无反弹迹象。

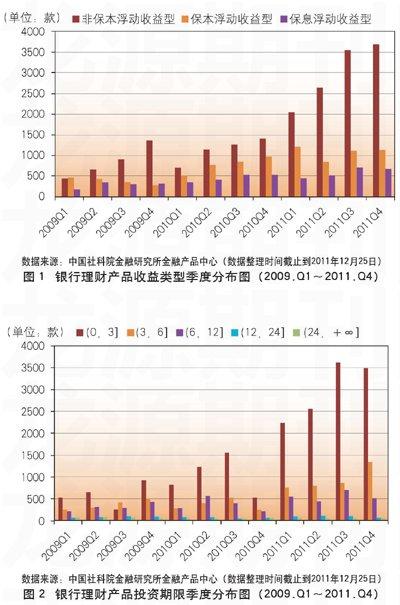

商业银行理财产品收益类型

2011年四季度理财产品的收益类型分布较上季度变化不大。具体统计数据如下:非保本型产品占比为68.4%,较三季度增加1.3个百分点;保本型产品占比为20.2%,较三季度减少0.2个百分点;保息型产品占比为11.4%,较三季度减少1.1个百分点。图1展现了2009年至2011年第四季度不同收益类型产品的数量变化趋势,可以清晰的看到2011年第四季度非保本产品数量再创新高,共发行3633款,环比增长151款,增速趋缓,增幅为4.3%。

商业银行理财产品投资期限

短期理财产品依然为市场主流,但发行量出现显著回落,主要缘于1个月以内短期理财产品锐减。2011年第四季度期间, 3~6个月(含)理财产品的发行数量和占比均大幅上涨,共发行1309款,环比增长57.9%,本季度占比为24.8%,较三季度上升8.7个百分点。3个月(含)以内、6~12个月(含)产品及1年期以上产品的发行数量及占比均有所下降。3个月(含)以内理财产品的发行数量为3455款,近两年来环比首次出现下降,降幅为4.2%,占比为65.4%,较上季度下降4.2个百分点。其中,1个月(含)以内理财产品大幅下降:发行数量环比下降41.1%,占比为22.4%,较上季度回落16.6%。见图2。

商业银行理财产品期限结构

从商业银行所发售的人民币理财产品的期限结构情况来看,各期限结构的预期最高收益率与基准利率的利差处在一个基本稳定水平下,但两年期产品的利差加大。从利差水平来看,除两年期产品外,投资期限在3个月以内的短期理财产品的利差高于3个月(含)以上产品,2个月产品的利差水平最高,为200 BP,一年期产品的利差最低为114 BP。从收益水平的同比表现来看,除两年期产品收益水平有所上升以外,各关键期限点的理财产品收益水平均有下降,下降幅度在22BP~110BP,平均为70个BP。

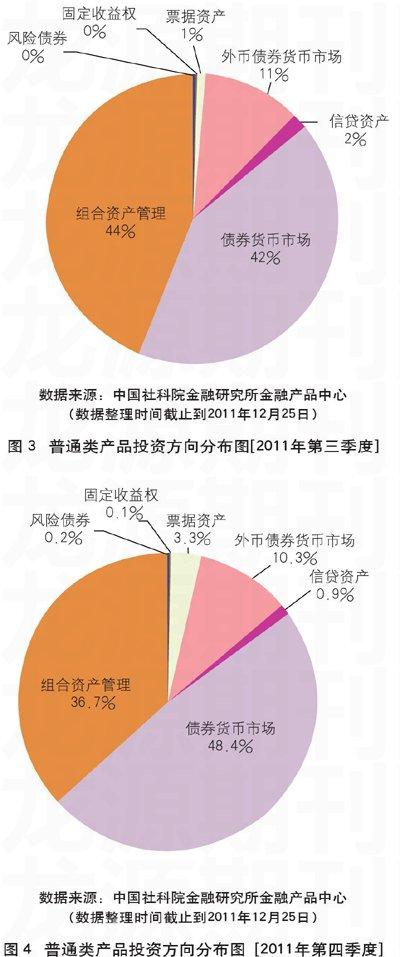

普通类理财产品投资方向分析

从理财产品的投资方向来看,2011年第四季度普通类银行理财产品投资方向较上季度并无太大调整,各类数量占比略有变化,除了传统意义上的债券货币市场、组合资产管理和外币债券货币市场,票据资产类产品在这一季明显增加,占比较上季度上升2.45%。除债券货币市场类和票据资产类产品的发行数量有所增加以外,各类产品的发行数量环比均有下降。相对占比方面,组合资产管理类产品的占比下降明显,为7.2%,而债券货币市场类产品的占比则上升了6.3%,除此之外,其余类型产品变化不大,平均占比变化在0.4%左右。2011年第三季度和2011年第四季度普通类银行理财产品的投资方向对比情况参见图3与图4。

2011年第四季度共发售组合资产管理类产品1868款,数量较上季度减少294款,占比37%,下降7个百分点,环比减少14%。仅有建设银行、农业银行和等南京银行几家机构在组合资产管理类产品的说明书中披露了其资产池中各类资产的配置比例上限或下限。

从不同投资类型产品的期限收益结构来看,普通类人民币理财产品中,信贷资产类产品的期限最长,固定收益权类产品的预期收益率最高,债券货币市场类产品的期限最短,外币债券货币市场类产品的平均预期收益率最低。从环比表现来看,除固定收益权类产品之外,各类理财产品的预期收益率普遍提升,而投资期限也随之上升,风险债券类和固定收益权类产品有所例外。

结构类理财产品投资方向分析

2011年第四季度,结构类理财产品投资分布以利率和汇率挂钩产品为主,二者基本持平,股票类和商品类占比较少。四类产品占比分别为:34%、35%、25%及6%。本季度利率掛钩产品的发行数量大幅下降,不及汇率类产品,其中挂钩利率主要为Shibor和3个月美元Libor,产品发行银行主要集中在北京银行、渤海银行、农业银行、渣打银行、汇丰银行和星展银行,德阳银行首次发行利率挂钩结构类产品。股票类产品投资领域广泛,挂钩标的以指数基金为主,占比为60%,集中于境外指数基金,仅有两款产品挂钩境内基金;挂钩股票均为境外股票,涉及能源、金融、建筑、食品、汽车、电信、零售、运输及奢侈品行业等,股票类产品发行机构主要集中在汇丰银行、星展银行、恒生银行、东亚银行、花旗银行、渣打银行、光大银行和法兴银行;汇率类产品的挂钩标的相对集中,主要投资于美元兑人民币汇率、欧元兑美元汇率、澳元兑美元汇率以及美元兑港元汇率;最后,商品类产品主要挂钩贵金属市场,以黄金和铂金为主,少量涉及能源市场和农产品市场。

从结构类理财产品投资期限与预期最高收益结合来看,股票类产品和商品类产品的投资期限较长,分别为2.00年和1.23年,股票类产品的平均预期最高收益率最高,为15.51%;利率类和汇率类产品的投资期限较短,均为0.24年,平均预期收益率相对较低。

猜你喜欢

理财周刊(2022年4期)2022-04-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

魅力中国(2018年1期)2018-07-24

证券市场周刊(2017年28期)2017-08-14

中国新农村月刊(2016年6期)2016-05-14

债券(2016年6期)2016-05-14

女友·家园(2016年2期)2016-02-29

云南大学学报法学版(2004年6期)2004-02-03