企业加强资金集中管理探析——以马钢股份公司为例

2012-01-05 07:11伍生林章铁生

铜陵学院学报 2012年1期

伍生林 章铁生

(1.马钢集团财务有限公司,安徽 马鞍山 243003;2.安徽工业大学,安徽 马鞍山 243002)

企业加强资金集中管理探析

——以马钢股份公司为例

伍生林1,2章铁生2

(1.马钢集团财务有限公司,安徽 马鞍山 243003;2.安徽工业大学,安徽 马鞍山 243002)

企业发展导致资金集中管理越来越重要,文章通过结合马钢股份资金集中管理的实践,探讨企业如何从资金的筹集、管理和使用环节加强资金集中管理,降低财务费用。

企业;资金集中管理;财务费用

随着经济的不断发展,企业的资产规模也越来越大,资本集约化管理的企业越来越多,企业加强资金管理的必要性和重要性也越来越大。企业资金管理包括资金的筹集、资金的管理和使用。做到以较低的成本筹资、高效地利用资金,实现最大的盈利,降低财务费用,这是资金管理的目标,也是企业降本增效的重要方面。本文结合马钢股份加强资金集中管理实践,探讨企业如何加强资金集中管理和降低成本。

一、企业资金的筹集

企业在筹资过程中首先要确定的是对外筹集的资金额度,其次是筹资方式的选择。

(一)筹资额度。理论上,筹资前要确定企业合理的资产负债率。[1]但在实际操作中,我们首先考虑的是筹资所需的额度。根据企业年度资金预算和目前的现金收入和支出情况,算出现金缺口金额。通常的计算方法是:月度缺口额=上月末现金余额+当月现金收入金额-当月现金支出金额-最低备付金额。马钢股份每月召开资金平衡会,确定收入单位和支出单位的现金、票据支出比例及额度,批准融资额度。

(二)筹资方式。公司的筹资方式可分为直接融资和间接融资。目前可能的融资品种有:

1.直接融资方式

1)股权融资

股权融资优点在于相对于债权融资来说,其短期融资成本较低、募集资金无使用期限限制,且出售股权筹集的资金是企业的资本金,不构成企业的债务,因而能改善企业的财务结构状况,降低资产负债率和财务风险,为企业今后的债务融资提供更好的基础;其主要缺点在于发行程序较为复杂、长期融资成本较高。①

尽管股权融资在短期融资成本和资金占用时间上较其它融资方式具有较为明显的优势。但目前股票市场整体环境相对疲软,市场容量相对有限,市场不确定性因素较多;另外马钢股份股票价格2011年上半年一直在净资产(每股3.53元)左右徘徊,5月23日后,已跌破净资产,11月24日收盘报价每股只有2.82元,股权融资显然不合适。

2)债权融资

(1)公司债券

公司债券是指企业依照法定程序发行、约定在一定期限内还本付息的有价证券,是资本市场重要的融资手段,发行企业债券是企业有效利用社会资金、开展直接融资的重要渠道。

公司债发行条件是,企业性质:A股或H股上市公司;发行规模:累计公司债券余额不超过最近一期末净资产额的40%;盈利水平要求:盈利水平稳定,最近三年的平均净利润能够支付债券一年的利息;募投资金用途:置换银行贷款,补充流动资金或营运资金,项目建设。

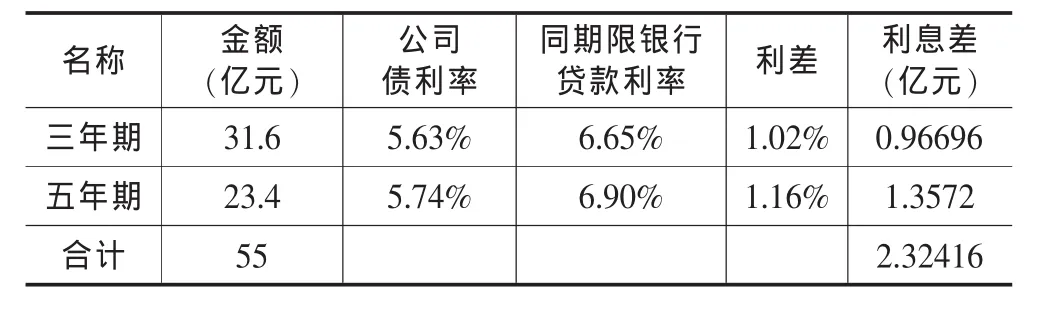

马钢股份2010年末净资产279.99亿元②,40%的净资产为112亿,扣除已发行公司债55亿和中票10亿计65亿,可用于发债的额度为57亿元,因此,马钢于2011年8月30日发行了55亿公司债券。本次发行三年期公司债31.60亿元,年利率5.63%;五年期公司债23.4亿元,年利率5.74%,主要通过网下由机构投资者购买。③

由表1可知,此次发行公司债券,比同期同规模银行贷款降低利息支出2.32亿元,扣除各种发行手续费,节省财务费用也在2亿元以上。 55亿公司债的发行,既解决了公司资金需求,又节省了财务费用。

表1 公司债券与银行贷款对比

(2)短期融资券

短期融资券,是指具有法人资格的非金融企业在银行间债券市场发行的,约定在1年内还本付息的债务融资工具。短期融资券的特点是手续简便,成本较低,适用于生产经营类企业。此产品期限短,无法满足马钢股份长期资金需求。

(3)中期票据

中期票据是指具有法人资格的非金融企业在银行间债券市场按照计划分期发行的,约定在一定期限还本付息的债务融资工具。

马钢股份于2010年2月4日发行了10亿元中期票据,扣除发行手续费后虽然利差不大,但锁定了利率,如果与现在的利率相比,利差有6000多万,详见下表2:

表2 中期票据与银行贷款对比

2.间接融资方式

(1)项目贷款

是指商业银行发放的,用于借款人新建、扩建、改造、开发、购置固定资产投资项目的贷款。按项目性质、用途主要有两种:项目临时周转贷款和长期项目贷款。

(2)银团贷款

银团贷款广泛应用于融资金额巨大的项目融资中,保证大型建设项目的的资金及时到位。根据中国人民银行公布的《银团贷款暂行办法》规定,银团贷款是由获准经营贷款业务的多家银行或非银行金融机构,采用同一贷款协议来贷款。

(3)第三方委托贷款

是指银行接受马钢股份以外的客户委托,向马钢股份按照事先商定的担保条件、期限、利率等发放的贷款。特点是利率一般要低于银行自营贷款。

(4)融资租赁

是指通过融物的方式向承租企业提供的一种融资方式。银行根据承租企业的选择,向设备制造商购买设备,并将其出租给承租企业使用,租赁期满,设备归承租企业所有。在租赁期间,银行享有设备的名义所有权,承租企业享有设备实质所有权。承租企业承担租赁物的全部风险和收益。银行不持有设备残值,只取得融资收益。设备反映在承租企业的资产负债表上。

以上四种融资方式,要么因为项目项下的贷款需要国家对马钢项目的批准而马钢尚未取得,要么因为成本高于贷款的基准利率而无法接受,要么因为银行信贷规模受限的原因,目前均不适用于马钢股份公司。

(5)开立银行承兑汇票

利用银行对马钢的授信,马钢股份可在多家银行免保证金开立银票,截止到2011年6月30日,应付票据余额64.8亿元,极大地减少了公司对流动资金的需求,减少了对银行贷款的依赖④。

(6)利用人民币对美元升值机会,尽量增加美元负债

2010年人民币对美元从年初的6.8281升值到年底的6.6227,升水2054点,升值3.1%。这意味如果年初借美元,年底还,只要借款利率不高于3.1%,等于是无息贷款。实际2010年马钢股份美元借款的利率在1.11%-3.5%,大大低于同期人民币借款利率。由于美元贷款资源较为稀缺,马钢还采用了进口押汇、海外代付等手段,延后购汇时间,享受人民币对美元升值带来的收益。2010年汇兑损益累计收益2亿多元人民币,①为公司财务费用的降低,起到了主要的决定性的作用。

2011年人民币兑美元从年初的6.6227到11月24日的6.3574,升水2487点,升值4.17%;2011年6月30日人民币兑美元的价格为6.4716,升值2.33%。2011年6月30日马钢股份的美元负债余额为4.6亿美元,②估算上半年的升值收益为6900余万元人民币。

由此可见,马钢选择的筹资方式,与直接从银行借人民币贷款相比,节省了大量的财务费用支出,降低了公司的资金成本,增加了公司的利润。

二、企业资金的管理和使用

企业资金的合理安排和使用能提高资金的使用效率,也能提高资金的利用效益。马钢股份主要通过以下手段提高资金的使用效率,增加收益。

1.提高资金占用的成本意识。对资金占用部门,进行占用成本考核,直接与被考核部门的绩效挂钩。在年初的预算中核定了原材料、备品备件、在产品、半成品、产成品的资金占用额度,确定具体的责任单位,完不成则扣奖,每月考核。

2.对做马钢外贸易的部门,计算资金占用利息,核减其贸易利润。为了做大做强非钢主业,马钢国贸、物资公司、销售公司等单位承担了40亿元/年的非马钢贸易量,对这些部门因为非马钢贸易占用的公司资金,公司按照实际贷款利率计算资金占用利息,纳入其贸易成本。

3.与银行签订协议,所有在银行的存款均按协定利率取得利息;遇到节假日,办理通知存款。因为基数大,利息收入相当可观。

4.提高资金流转速度。资金的周转速度影响资金总量,资金周转速度快,同样的生产规模,资金总量要求就少,资金的使用价值就高;反之,资金总量要求多,资金使用价值低。具体做法有:

(1)保持合理的存货比率(存货/流动资产总额)。存货包括原材料、半成品、产成品及备品备件、包装物、低值易耗品等,这些存货占用着资金并影响着资金的周转。各成员单位对采购物资实行定额控制,做到事前有计划、事中有控制、事后有分析,使物资结构趋于合理,尽量减少储备资金和成品(商品)资金的占用。

(2)严格控制存货周期、应收账款周期及应付账款周期。存货周期是通过当期的销售额和库存资金占用之比来体现的,只有通过缩短存货在生产经营过程中的停留时间和减少库存、加速产品销售,才能缩短周期,加速资金周转,减少资金占用。

(3)严控应收账款余额。对外部经销商原则上不准发生应收账款。

5.实行收支两条线,股份本部所有单位的收入必须上交,用款经批准后下拨,统一管理。

三、存在的问题

1.资金管理集中度不够

马钢股份资金管理分为股份本部和其他控股子公司。股份本部资金实行集中管理,收支两条线。控股子公司有一定的独立自主权,有贷款、开立商业和银行汇票、票据贴现等权限,但不能对外提供担保。

股份公司由于成员企业众多,地域分布广泛,资金未实行统一管理,监控缺乏手段,资金使用率低。其突出表现是:由于缺少统一资金管理系统,各个子公司、各种业务对资金流动的影响没有形成相关联的完整信息,难于有效监督,风险较大;由于缺少资金统一管理和规划使用,有的企业资金出现缺口,只能向银行贷款,而有的企业资金富裕,却无法给缺少资金的企业使用,增加了企业的财务费用,这导致了整个企业集团的资金成本上升,资源浪费和资金使用效益低下。

2.未综合平衡股份公司整体的财务费用及其与销售收入的关系

(1)没有全面考核各成员单位的财务费用。股份本部的财务预算中包含了财务费用,并作为对股份计财部的一个重要考核指标。但没有考核总的财务费用,所以往往计财部的财务费用未超预算,但其它成员单位的财务费用或总的财务费用却上升了,有的其实是下属子公司承担了本应由计财部承担的财务费用。

(2)未能综合平衡财务费用和销售收入的关系。为了能完成财务费用预算,股份计财部规定了销售收入的现金和票据的比例。有些时候,由于马钢的经销商融资能力有限,只能付给马钢银行承兑汇票,销售部门为了完成款票比例要求,每个月都要将部分银行承兑汇票贴现后交现金给计财部,而贴现的价格往往高于计财部的贷款利率。从考核角度看,计财部和销售公司都完成了公司规定的考核指标,但销售价格下降了,销售公司的贴现费用上升了,公司整体利益受损了。

(3)未能正确处理好与销售子公司的财务关系。销售公司的各加配中心的股权有的60%属于股份公司,有的100%属于股份公司,但其与本部之间的交易视均同外部单位交易处理,必须付现金、银票。各加配中心为了开银票,交了大量的保证金在银行,10月底的余额约9亿人民币。而股份今年的月均应收票据余额约60亿元,说明股份收到的银票很大一部分是持有到期。假如这9亿元保证金是贷款来的,再加上开票的手续费,股份公司收到银票交给银行的托管费等,给公司增加了一大笔本可不必支出的财务费用。如果保证金全部释放出来,单利息支出,一年就可节省近6000万元。

(4)公司的库存票据未能盘活。股份本部的应收票据月均余额约60亿元,是一笔巨大的资产,但一直沉睡在银行的保管箱里,未能盘活利用。

四、解决存在问题的建议

针对上述存在的问题,公司考虑从以下方面加强资金管理:

统一整个公司的财务费用预算。不但要考核计财部的财务费用,还要考核其它并表单位的财务费用,制定一个总的财务费用预算。

统一平衡财务费用和销售价格的关系,以公司整体利益最大化为目标。

集中管理股份本部及并表单位的资金,成立财务公司,建立资金池,调剂余缺,降低股份公司的货币资金余额,提高资金利用效率。

建立票据池,盘活票据资产。以入池票据作为质押,为有开票需求的单位提供保证,从银行免保证金开票,释放保证金。

调整有关规定,允许销售公司加配中心与股份公司挂账,减少不必要的财务费用支出。

综上所述可见,通过企业选择合适的管理方式,利用多种手段降低财务费用,不仅有必要,而且有非常大的操作空间。加强企业资金管理,不仅能降本增效,还能防范资金风险,保障公司生产经营安全运行。

注:

①杨丽荣,公司金融学(第二版)[M].北京:科学出版社,2011

②马鞍山钢铁股份有限公司2010年年报

③上海证券交易所,马鞍山钢铁股份有限公司有关公告,http://www.sse.com.cn/sseportal/webapp/datapresent/SSEQueryBulletinStaticHome?PRODUCTID=600808&REPORTTYPE2=GGQW

④马鞍山钢铁股份有限公司2011年中期报告

Brief Discussion on Strengthening Capital Centralized Management of Enterprise——Taking Ma'anshan Iron and Steel Co.,Ltd.as an example

Wu Sheng-lin1,2,Zhang Tie-sheng2

(1.Magang Group Finance Co.,Ltd.Ma’anshan Anhui 243002,China;2.Anhui University of Technology,Ma’anshan Anhui 243002,China)

With the development of enterprise,it is becoming more and more important for an enterprise to centralize capital management.This article takes Maanshan Iron and Steel Co.Ltd as an example to discuss how enterprise to strengthen capital centralized management and reduce financial expenditure.

enterprise;capital centralized management;expenditure of finance

F275.1

A

1672-0547(2012)01-0048-03

2011-12-27

伍生林(1965-),男,安徽芜湖人,马钢集团财务有限公司副总经理,国际商务师,安徽工业大学管理学院MBA学员,研究方向:财务管理;章铁生(1974-),男,安徽枞阳人,安徽工业大学管理学院副教授,研究方向:公司治理与企业融资、内部控制。

国家社科基金项目(编号:10CJL022、11BJL019),安徽省高等学校人文社会科学重点研究基地重大项目(编号:2009sk171zd)研究成果。

猜你喜欢

英语文摘(2021年2期)2021-07-22

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

中国设备工程(2017年12期)2017-06-27

故事会(2017年9期)2017-05-08

时代金融(2016年36期)2017-03-31

财会学习(2016年23期)2017-01-07

中国经贸(2016年17期)2016-11-17

重型机械(2016年1期)2016-03-01

安徽冶金科技职业学院学报(2015年3期)2015-12-02