我国中小企业资本结构影响因素研究——基于上市中小企业的实证检验

2012-01-05 07:11:36马丽娜岳晓伟

铜陵学院学报 2012年1期

马丽娜 岳晓伟

(中国政法大学,北京 100088)

我国中小企业资本结构影响因素研究

——基于上市中小企业的实证检验

马丽娜 岳晓伟

(中国政法大学,北京 100088)

企业资本结构影响因素研究对企业融资具有重要意义,中国中小企业的特殊性决定了其资本结构与一般企业存在差别。通过对影响中小企业资本结构的因素进行逻辑分类,用稳健回归方法分析了各个因素与中小企业资本结构的关系。研究发现行业因素、中小企业的企业规模、盈利能力、竞争能力、成长性、非债务税盾和资产担保价值对中小企业的资本结构选择影响显著。研究证明西方理论对中国中小企业的部分适用性,同时也发现中国市场环境下中小企业资本结构具有一定特殊性。

中小企业;资本结构;稳健回归

一、引言

融资问题对中小企业的发展具有重要意义,资本结构影响因素的研究是企业融资问题的核心议题,对中小企业资本结构影响因素的研究应当引起重视。作为公司金融的基本问题,对企业资本结构影响因素的研究已经受到国内学者的广泛重视,但目前为止,国内对资本结构的研究主要集中在一般企业,专门针对中小企业资本结构的研究较少。国外在资本结构方面的研究较为完善,但中国特色市场经济发展起来的中小企业有其特殊特点,如所有制结构多元化,行业地区分布不均衡等,因此西方资本结构理论是否对我国中小企业适用尚待验证。

本文从资本结构理论入手,以上市中小企业为研究样本,通过方差稳健性回归方法研究了影响上市中小资本结构选择的基本因素,并通过对这些因素的分析,探讨上市中小企业融资的一般规律,为解决中小企业融资困境提供一个可供借鉴的答案。

二、文献综述

研究企业资本结构的决定因素及最优选择问题是公司金融理论的中心议题之一。然而,传统的资本结构理论是针对一般企业提出的,不能直接应用于中小企业。中小企业的融资理论是将传统资本结构理论与小企业的特殊性结合在一起发展起来的[1](田晓霞,2004)。

现代资本结构理论以MM理论为起点,MM理论认为在市场完全的前提下,在不存在政府税收,代理成本和破产成本的条件下,企业的市场价值与融资方式无关。MM理论是基于严格的完全市场假设之上,后来人们对MM理论进行修正,将公司所得税引入该理论,认为债务融资具有避税的效果,即债务具有“税盾效应”。基于修正的MM理论,Myers(1984)[2]提出了权衡理论,该理论认为由于债务具有还本付息的硬约束条件,负债的增加会加大企业的破产成本,企业的资本结构应该在税收优势和破产成本之间平衡,强调了破产成本对资本结构的影响。这种平衡关系是任何企业在进行融资时都应考虑的因素,但具体到中小企业又有其特殊性。

关于中小企业的税盾效应,由于中小企业的边际税率小于大企业,因此中小企业在债务税盾中将获得较少的收益。此外,相对于大企业,中小企业的盈利能力往往较差,较少选择利用债务融资的税盾效应(Pettit,1985)[3]。在破产成本方面,中小企业往往面临着更高的破产成本和破产可能性,因而比大企业更少利用债务融资。综上,低的税盾效应和高的破产成本会影响中小企业的资本结构选择。

Jensen(1976)[4]从 “代理成本”方面来剖析公司资本结构问题,认为企业中由于代理关系的存在,会产生股东与经营者,股东与债权人之间的潜在冲突,即存在着股权代理成本和债权代理成本,企业融资时应使总代理成本最小。对中小企业而言,其所有者往往也是经营者,由于二者分离所产生的代理成本基本不存在。因此,中小企业的代理成本问题主要来自债务融资。对于具有高增长机会的企业而言,债权代理成本问题较为严重,债权人由于并不参与高收益的分配,为了保证自己的基本收益,债权人往往限制企业进行高风险投资,从而与股东利益产生冲突。中小企业具有高增长的特征,因而面临更高的债权代理成本。

中小企业的融资分为内源与外源融资,内源融资主要指内部积累(留存收益),外源融资主要为债券融资和股权融资。在融资次序方面,比较有代表性的是优序融资理论,Myers(1984)[5]考查了非对称信息对企业融资成本的影响,认为融资顺序为留存收益,债券融资,最后为股权融资。由于不对称信息及道德风险的影响,中小企业相对于大企业的外部融资成本更高,Pettit(1985)[1]认为融资次序假说与中小企业的相关性更密切。但进一步的研究表明,融资次序并非对所有的中小企业适用,中小企业的特殊所有者结构及治理制度,使得其资本结构更多受到所有者控制权偏好的影响(Norton,1991)[6]。

目前国内对资本结构的研究主要用实证研究的方法,用中国企业的数据来验证国外理论在中国的适用性。研究主要集中在两个方面,一类是研究资本结构与企业价值的相关关系。如陈小悦(1995)[7]分析了上海股市收益与资本结构的关系,结果表明上海股市收益与负债/权益比率、公司规模存在负相关。陈晓(1999)[8]对上市公司融资成本和负债率进行了实证研究,研究表明上市公司提高长期负债比例,可以提高企业价值。第二类是研究资本结构影响因素,研究变量诸如企业规模,企业成长性,盈利性等如何影响企业资本结构。例如陆正飞(1998)[9]通过对沪市上市公司的研究,分析了行业因素及企业规模,成长性,资产担保价值对公司资本结构的影响。王娟(2002)[10]以沪深市场非金融类公司为研究对象,分析了影响企业资本结构的因素,并得出了资本成本对上市公司的影响最为显著的结论。

国内不乏对于资本结构影响因素的实证研究,但专注于中小企业的资本结构的实证研究较少,并且国内对中小企业融资的研究主要集中在中小企业融资困境的成因及政策建议方面。如林毅夫(2001)[11]研究认为,中小企业的融资选择与信息不对称密切相关,中小企业由于信息透明程度不高,直接融资的成本较高,因此会选择间接融资。张玉明(2004)[12]从中小企业的风险等级、信息不对称等角度进行分析,提出了中小企业优先选择权益融资的观点。

综上,影响中小企业资本结构的因素极为复杂,国内关于中小企业的资本结构影响因素的研究尚不完善,专门针对中小企业资本结构的研究较少,中国中小企业有其自身特点,有许多问题需要进行进一步探讨。

三、中小企业资本结构影响因素理论分析及研究假设

国内外相关研究表明,资本结构的影响因素主要集中在两大方面:其一是行业因素。一般而言,中小企业在不同行业间资本结构是存在差别的。其二是公司特征,主要是企业规模,盈利性,成长性,资产担保价值等对资本结构的影响。Cassar(2003)[13]利用澳大利亚中小企业的调研数据,考察了资本结构的决定因素及融资问题,结果表明,资产结构、盈利性和增长机会是资本结构的决定因素。Lopez gracia(2008)[14]对西班牙中小企业的资本结构进行分析表明,增长机会、企业规模、非债务税盾等因素影响了中小企业的资本结构,并且中小企业和大企业的融资行为表现出明显差异。

假设1:行业因素对中小企业的资本结构影响显著

不同行业由于其面临的外部环境及产品性质的差别,往往会对企业的资本结构产生不同的影响。导致企业资本结构行业间差异的主要因素有以下几点。(1)与产业竞争有关。不同产业的竞争程度不同,进入产业的壁垒有差别,产业的集中度越高,企业竞争压力越小,可以保持较高的负债水平。(2)与行业生产周期有关。行业在不同的生产周期,所面临的风险不同,风险大,不稳定的行业往往负债率较低。(3)与企业资产风险性相关。根据权衡理论,技术性较强,成长较好的行业企业资产大部分以无形资产存在,资产风险较高,破产概率大,这类行业企业一般较少负债。

Bradeley(1984)[15]研究发现,同行业的企业资本结构相似,不同行业间的资本结构存在一定的差别。洪锡熙 (2000)[16]通过对1995-1997上海证券交易所上市221家工业类公司的实证检验,证明了行业因素对资本结构具有显著影响。在此我们认为,此结论对中小企业同样适用。

假设2:企业规模与中小企业资本结构正相关

企业规模大,有能力实现经营的多元化,抗风险能力强,具有较高的偿还能力,负债率较高。企业规模往往代表公司的实力及发展前景,通常认为大企业破产风险小,担保抵押多,银行机构更倾向于给大企业贷款。中小企业由于规模较小,受自身资源的限制,其分担风险的能力较弱,破产成本较大,再加上中小企业一般经营期限短,信用基础较差,使其获得债务融资难度较大。

Rajan(1995)[17]对西方主要国家企业的资本结构进行研究,发现企业规模越小,企业负责率越低。我国学者肖作平(2002)[18]关于资本结构影响因素的实证也证明了企业规模与资本结构存在正相关关系。综上,我们提出假设,企业规模与中小企业资本结构正相关。

假设3:成长性与中小企业的资本结构负相关

理论认为,高成长性的企业比低成长性的企业拥有更多的投资机会,一个成长性较好的企业,不会发行长期债券,以避免债权人分享其投资收益。根据企业自身的成长特点,成长性较低的企业更倾向于债务融资。与大企业相比,中小企业通常具有较高的成长性,决定了其不会倾向于长期债券融资,而短期债券融资往往不能解决其成长连续性的融资需求。在实证方面,Titman(1988)[19]通过对美国公司数据的研究,表明公司的成长性与资本结构负相关,Bradley(1984)[13]等人的研究也证明了这一观点。因此,我们假设成长性与中小企业资本结构负相关。

假设4:竞争能力与中小企业资本结构负相关。

中小企业与大企业相比,竞争力处于弱势地位,其自身的特点决定了它对市场的影响力较小,中小企业面临着激烈的市场竞争环境。企业的资本结构将影响其产品的竞争能力,高负债率会使企业竞争处于劣势,因此高竞争的企业往往倾向于低负债的保守财务策略。在产品竞争过程中出现价格战时,随着利润和经营现金流的下降,高负债的企业容易先陷入财务危机。研究表明,低财务杠杆、现金流充足的企业会利用价格战使高负债率企业陷入财务困境。在此,我们提出假设竞争能力与中小企业资本结构存在负相关关系。

假设5:盈利能力与中小企业资本结构负相关

根据优序融资理论,企业融资的顺序为:内部融资(留存收益),债券融资和股权融资,盈利性较高的企业倾向于较低的负债率。因为企业的盈利能力较强,内部资金充足,因而会减少对债券融资的需求,从而企业的盈利能力与负债率负相关。这点对中小企业同样适用。Titman(1988)与国内学者陆正飞(1998),洪锡熙(2000)的研究都证明了这一点。

假设6:企业非债务税盾与资本结构负相关

债务融资由于其本息不计入应税收入,因此具有节税的作用。除了债务以外,还有一些项目也可以在税前扣除,从而达到降低税负,增加税后收入的效果,如固定资产折旧、投资中的税收减免等,可以看做是对债务节税作用的一种替代。因此,非债务税盾较高的企业更倾向于减少债务融资,增加权益融资。Lopez gracia(2008)通过对西班牙中小资本结构的研究,表明非债务税盾与资本结构负相关。国内学者如沈根祥(1999)[20],崔学刚(2008)[21]的实证研究也表明,非债务税盾与资本结构间存在负相关关系。

假设7:资产担保价值与资本结构正相关

代理成本及不对称信息理论均表明,有形资产担保价值的提高有利于降低由于信息不对称所带来的信用风险。对于中小企业而言,资产担保是其取得债务融资的重要保证,由于中小企业信用状况较低,银行等机构一般不对其进行信用贷款,因此资产担保价值越大的企业获得负债的可能性就越大,因而认为企业的资产担保价值与其资本结构正相关。Harris(1990)[22]等所进行的实证研究证明适用于担保的资产越多,企业信用越强与可能获得更多的负债,国内的实证研究也大都表明这一点。综上我们提出假设,中小企业的资产担保价值与资本结构正相关。

此外,中小企业治理结构的有其特殊性,最大的特点就是企业的所有者往往也是经营者,所有者与企业的关系更为密切,因此当面对外部环境变化时,所有者对经营风险的评价和反应也往往不同于一般企业,这会对企业的融资策略产生影响。这个因素比较复杂并难以量化,通过控制该层面的因素对其他两方面进行研究更具有实际意义。本文选取上市中小企业为研究样本,可以在一定程度上控制中小企业治理结构的影响,由于各个公司具体的治理结构依然存在差异性,为了进一步控制影响,我们在模型中控制变量:董事会结构(肖作平 2005)。

四、变量设计与样本选择

1.变量设计

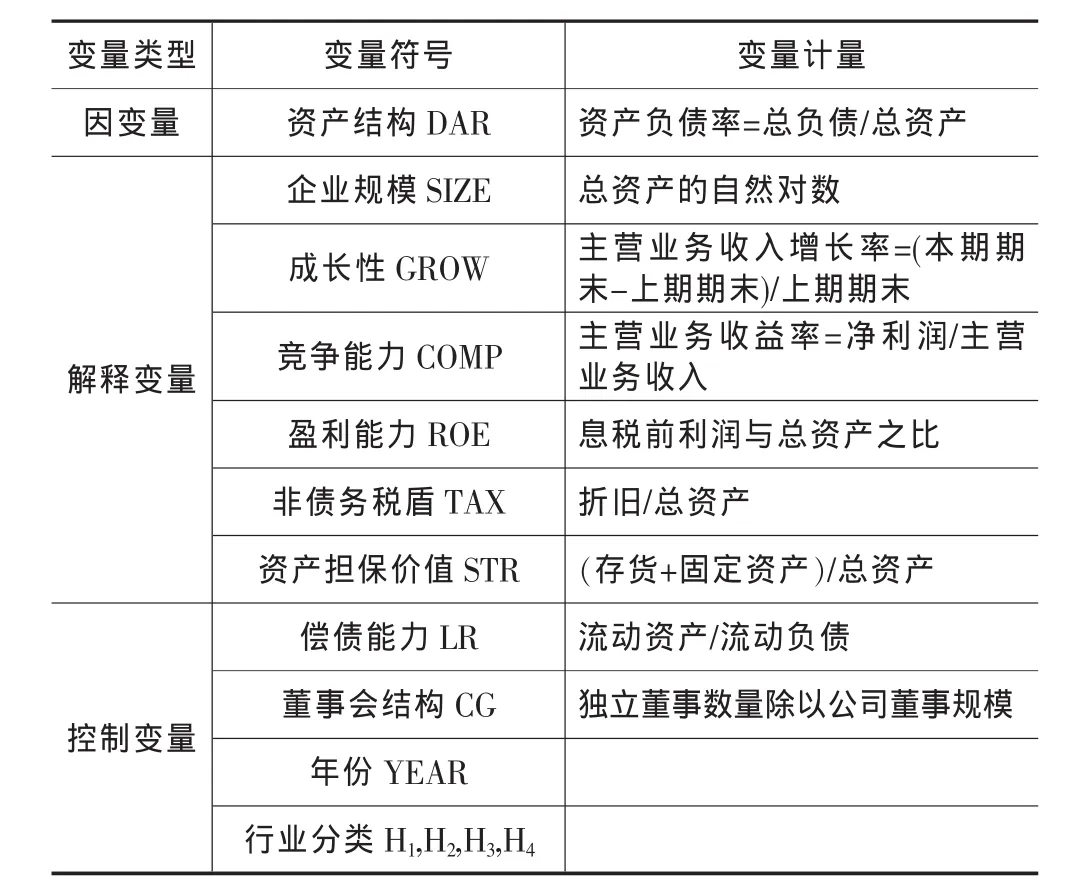

基于上面对资本结构影响因素的分析假设,我们选取如下变量进行分析。

(1)资产结构(DAR)

结合国内主要实证研究结果,我们使用总资产负债率作为衡量资本结构的指标,该指标反应了在企业全部资产中,负债与股东的资金来源比例,是最具有代表性的指标,在实证回归模型中作为因变量。这与我国陆正飞(1998),洪锡熙(2000),肖作平(2002)等的指标选取是一致的。故在本文研究中资本结构用总负债与总资产之比表示。

(2)企业规模(SIZE)

本文对企业规模的度量与洪锡熙 (2000),肖作平(2002)的度量方法一致,采用企业总资产的对数来衡量。

(3)成长性(GROW)

本文对成长性的度量与洪锡熙 (2000),崔学刚(2008)的度量方法一致,采用主营业务收入增长率来度量。也有学者如陆正飞(1998)用资产增长率来衡量成长性。由于不同企业间所需设备、环境、行业、产品特征等方面差异,同时资产增长率会受到投资的影响,和主营业务收入增长率相比,资产增长率更适合衡量预期成长性,而主营业务收入增长率体现当期成长性。所以本文用主营业务收入增长率来计算成长性。

(4)竞争能力(COMP)

本文竞争能力的度量采用主营业务收益率来表示,这与崔学刚(2008)的度量方法一致。主营业务收益率=净利润/主营业务收入,主营业务收益率越高的表示企业竞争能力越强。

(5)盈利能力(ROE)

对盈利能力的测量采取息税前利润与总资产之比来衡量,这与肖作平、吴世农(2002)采用的净利润与主营业务收入之比,崔学刚(2008)所采用的净资产收益率的指标有所差异。本文认为息税前利润可以去除税收差异,更能衡量中小企业的盈利能力。

(6)非债务税盾(TAX)

本文采取的非债务税盾的度量与肖作平(2002),崔学刚(2008)的度量方法一致,采用折旧额与总资产的比值来衡量。

(7)资产担保价值(STA)

本文资产担保价值的指标与陆正飞(1998),肖作平(2002),王娟(2002)的度量方法一致,本文的资产担保价值也采取存货、固定资产与总资产的比来表示。

(8)其他变量

不同的董事会结构会显著影响经营方式,进而对各变量产生影响,也可以考虑作为控制变量来使用。董事会结构以独立董事比例表示,即独立董事数量除以公司董事规模。这与肖作平(2002)所采取的指标相同。

鉴于行业差异可能导致企业规模等的显著差异,在本文中也将通过控制行业变量的方式,研究同一行业条件下,各中小企业资本结构影响因素对企业资产结构的影响。

此外,偿债能力的高低对公司的盈利能力有一定影响,企业往往需要在资产的流动性和盈利能力之间抉择,偿债能力低意味着企业资金流动性较差,会给企业造成信用损失,影响企业盈利能力。同时,也会对以主营业务收益率和主营业务增长率来衡量的竞争能力和成长性带来影响。为剔除这一影响,需要以偿债能力指标作为控制变量,研究当董事会结构不变的条件下,其它变量间的影响。偿债能力的指标主要有流动比率和速动比率两个,相比而言流动比率比速动比率更能全面反映公司的整体状况,因此国内的大多数研究多采用流动比率来衡量偿债能力,本文在此也选取流动比率这一指标。

同时,不同时期资本结构可能有结构性变化,所以需要考虑年份因素。

表1 变量设计

2.样本选择与数据收集

本文选取上市中小企业作为研究样本,根据国家有关部门发布的《中小企业标准暂行规定(2003)》①,结合现有文献研究状况,确定本文所研究的上市中小企业标准为沪深两市上市公司年报披露的资产总额小于4亿元或主营业务收入小于3亿元的企业,同时剔除ST、*ST和PT类特殊股票。在本文研究中我们将对ROE指标与资本结构的关系进行研究,而当企业的所有者权益为负时,ROE指标失效,因此,在研究样本中也将剔除所有者权益为负的情况。固定资产折旧在1998年以后开始统计,并且考虑到研究数据的完整性对结果的影响,剔除了数据不全的情况。由于金融类资本结构的相对特殊性,且符合要求的中小企业较少,故不作为本文研究的样本。研究数据取自国泰安数据库,根据以上样本选取原则,得到样本量为2082的混合截面数据,共包含521个上市公司,时间覆盖1999年到2010年的数据。数据获取截止至2011年3月31日。

五、实证结果及分析

1.分类变量时间独立性检验

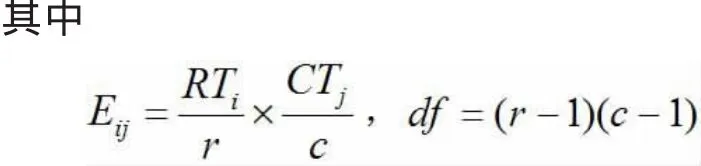

Pearson's χ2检验一般用于检验成对变量的拟合优度和独立性,在本文中,通过构建χ2统计量来检验行业变量与年份变量是否存在依赖关系。提出假设:H0:行变量与列变量是独立的;H1:行变量与列变量不独立。构造检验的统计量:

i为中行数,j为列数,RTi和CTi分别为行和列的总频数,Eij为频数的期望概率,Oij为频数的观测值,从而X2服从自由度为df的卡方分布。

考虑经济周期波动对行业周期的影响,是否对观测量产生影响,通过Pearson's χ2检验实现。

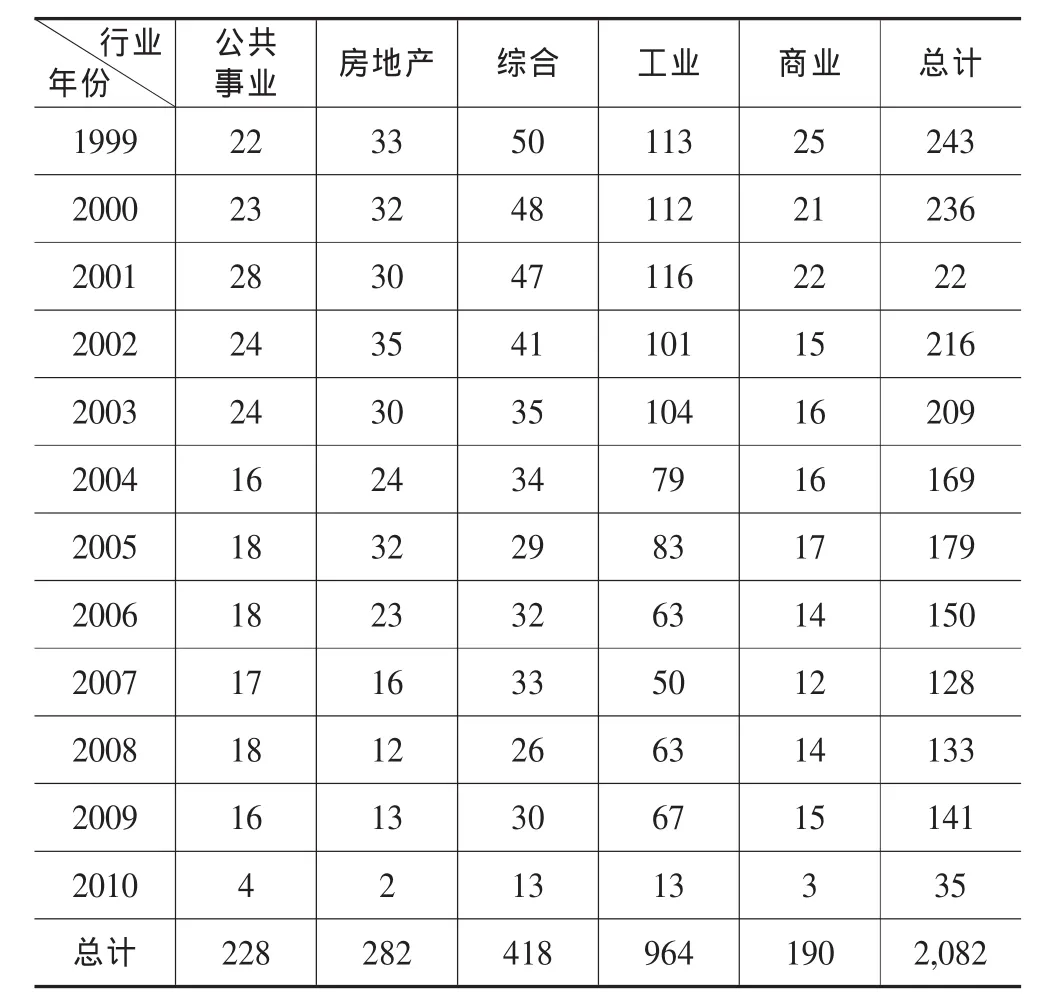

表2 行业与年份的样本量情况

根据表2计算得到X2统计量为29.6787,自由度为44,概率P-value为0.952,在常见置信水平下不能拒绝原假设,故认为行变量与列变量相互独立,即混合界面数据的行业与年份不存在相互依赖关系。

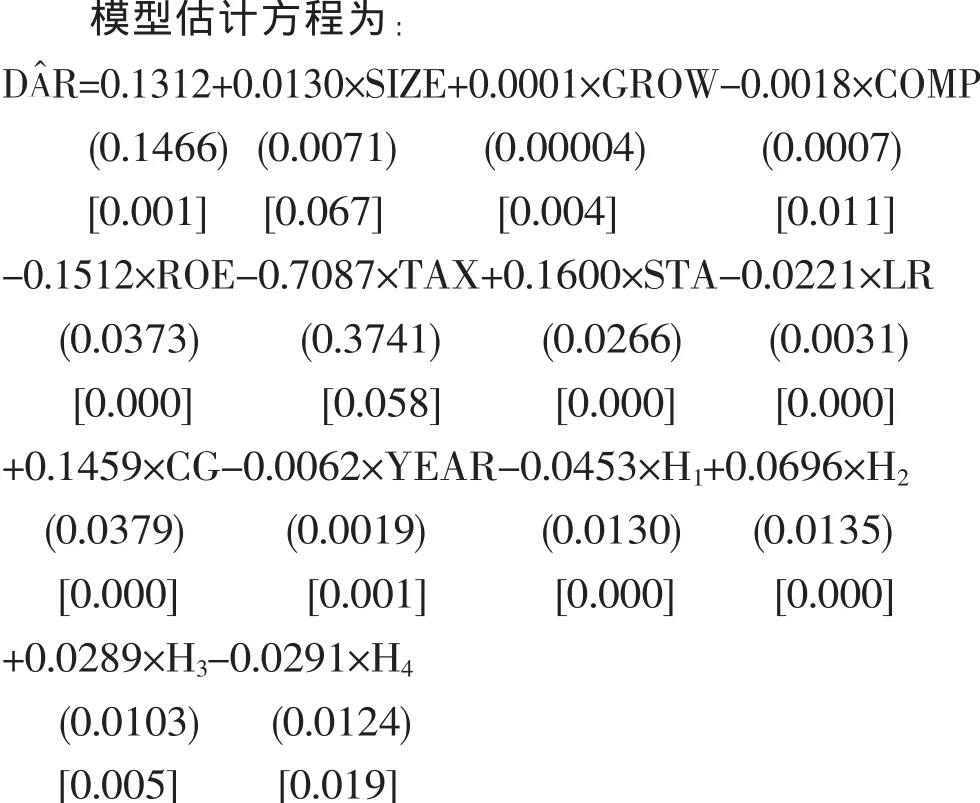

2.稳健回归模型

本文指标建立多元回归模型形式为DAR=β0+β1SIZE+β2GROW+β3COMP+β4ROE+β5TAX+β6STA+Z×CTL+u, 其中,DAR 为因变量,SIZE、GROW、COMP、ROE、TAX、STA 为自变量,β0~β6为回归模型截距项和自变量的系数,CTL为K维列向量,代表模型中可能包含的控制变量,Z为K维行向量,代表控制变量的系数向量,u为残差项。经检验模型中在多个自变量水平上呈现异方差性,一般最小二乘估计系数t统计量和F统计量无效,故模型采用稳健回归方法进行估计。其中YEAR以1999年为起点,记为0,每年增加1。行业以工业为基组建立虚拟变量,分别H1…H4,代表公共事业、房地产、综合、商业。

观测量为2082,F统计量为 18.70,R平方值为0.3197。圆括号中为估计稳健标准误,方括号中为概率P-value。

3.实证结果分析

将实证结果与之前的假设预期进行对比,研究表明:

(1)企业规模与中小企业资产结构显著正相关。这一结果与我们的理论预期一致,这说明中小企业与其他企业一样,其中规模越大的企业,越容易分散经营风险,也越容易从银行得到贷款,在中小企业中依然存在“规模歧视”(2003中国人民银行全国中小企业融资调查报告)。目前,银行依然普遍对大企业争贷,对中小企业惜贷,由于中小企业信用水平低,信息不对称等因素,使银行对中小企业贷款缺乏积极性。

(2)成长性与中小企业资本结构显著正相关。这与我们之前假设成长性与中小企业资产结构负相关不符。对这一问题的可能解释为,越是高成长性的企业对外部融资的依赖性越强,虽然理论上高成长性公司不愿发行长期债券,以避免债权人分享其收益,但中小企业在资本市场上进行股权融资,在我国现行资本环境下依然存在一定的困难,因而股权融资往往难以满足其资金需求,所以为解决其融资问题,中小企业又不得不选择负债融资。

(3)竞争能力与中小企业资本结构显著负相关。与我们之前的假设相一致,中小企业面临着激烈的产品竞争,低负债率对于企业来说是一种战略优势,当竞争激烈,经营的现金流和利润下降时,采取保守的财务政策是一种较好的选择。中小企业的在竞争力强的环境下,不确定性和经营风险较大,市场淘汰率高,寿命较短,在此情况下经营者往往倾向于低负债率。

(4)盈利能力与中小企业资本结构显著负相关。这与理论假设相一致,这一结果表示优序融资理论在解释我国上市中小企业资本结构的影响因素上具有一定的合理性。结果也可以说明目前我国中小企业面临的外部融资成本较高,银行倾向于向大型企业贷款,对中小企业审批较为严格,增加了其债务融资成本。而专门针对中小企业的贷款机构发展尚不完善,中小企业进入资本市场融资的成本较高,这使得我国盈利能力强的中小企业更倾向于内部留存收益。

(5)非债务税盾与中小企业资本结构显著负相关。数据结果表明,非债务税盾与资产负债率存在显著的负相关关系,这与假设相一致。这一结果这符合权衡理论的预期,说明中小企业能够利用折旧进行节税,导致企业总资产负债率的显著降低。

(6)资产担保价值与中小企业资本结构显著正相关。这与我们的假设相一致,说明对于中小企业来说,本身信用状况较低,如果适用于担保的资产所占的比例较大,则企业就有可能获得更多的负债。这与不对称信息和代理成本理论的预期也是相一致的,说明有形资产可以作为抵押减轻债权人代理成本对我国中小企业也同样有解释力。

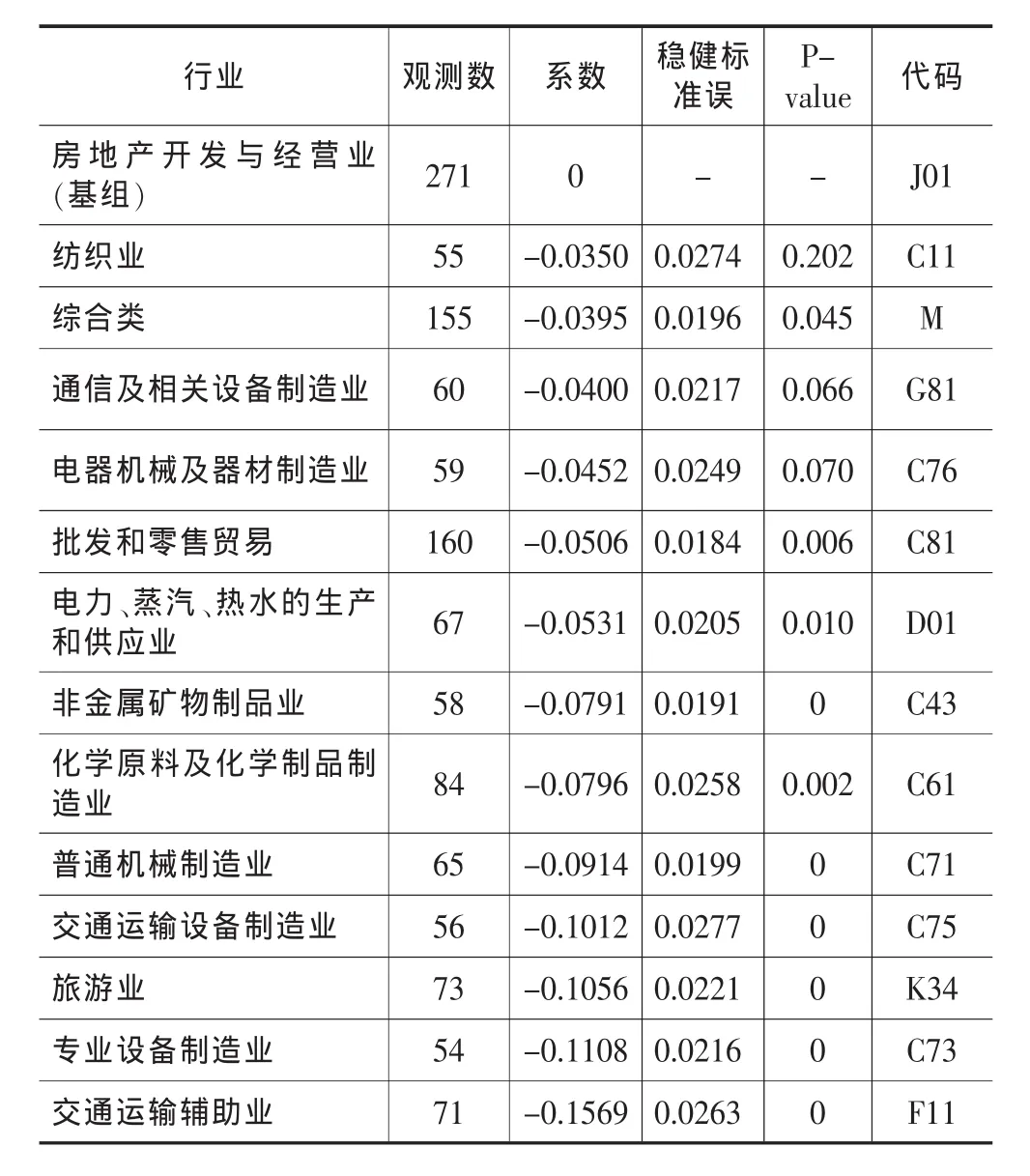

4.行业资本结构差异对比

我们按照细分行业将样本数据分为92个分类,取观测数最多的房地产开发与经营业行业为基组,进行稳健回归估计,在表3中列出了观测数大于50的行业虚拟变量估计系数,稳健标准误及概率值。

从行业层面上看,上市中小企业的资本结构在行业间存在显著差异。通过引入不同的行业的虚拟变量,发现对于不同行业,中小企业的资本结构存在差别。系数表示其它行业相对于房地产开发与经营业行业的资本结构差异,P-value可以看出行业虚拟变量的显著性。在表3中可以看到,当其它条件相同的情况下,房地产开发与经营业行业的资本结构在选取行业中最高,其它依次是纺织业、综合类、通信及相关设备制造业、电器机械及器材制造业等。

表3 细分行业虚拟变量稳健回归系数表

六、研究结论及政策建议

1.研究结论

中小企业的特性决定了其在资本结构选择方面与一般企业存在着重大差异。本文的实证研究结果表明,行业因素,企业规模,成长性,盈利性,竞争能力,非债务税盾和资产担保价值对中小企业资本结构选择具有重要影响。研究在一定程度上验证了西方资本结构理论对中国中小企业的适用性,同时也显示出中国市场环境下中小企业资本结构的特殊性。不同行业的中小企业资本结构存在差异,企业规模和竞争能力及资产担保价值等因素的限制,使得中小企业进行债务融资的能力较低。对于盈利能力较弱的中小企业,内部融资不能满足其资金需求,在这种情况下,中小企业股权融资的倾向性加大,而中国目前的资本市场发展尚不完善,中小企业通过股权融资的门槛较高。综上,中国中小企业融资面临着“三重困境”。

2.政策建议

中小企业是市场中活跃的市场主体,对于一国经济的发展创新具有重要意义。保障中小企业的健康发展,帮助中小企业走出融资的“三重困境”,应当结合中小企业资本结构影响因素的特点,制定合理的政策。出台政策鼓励中小企业发展创新,增强企业盈利能力,增加企业内部留存收益;针对中小企业的企业规模,竞争能力,资产担保价值的特点,积极发展针对中小企业的贷款机构,创新贷款担保机制,拓宽中小企业负债融资渠道;加大资本市场对中小企业的支持力度,建立多元金融服务体系,积极帮助中小企业进行股权融资。

注:

①《中小企业标准暂行规定(2003)》,根据该暂行规定,中小型工业企业的标准为职工人数在2000人以下,或销售额为30000万以下,或资产总额为40000万元以下。

[1]田晓霞.小企业融资理论及实证研究综述[J].经济研究,2004,(5):107-116.

[2]Myers,S.C.The Capital Structure Puzzle[J].The Journal of Finance,1984,(3):575-592.

[3]Pettit,R.&Singer,R.Small Business Finance:AResearch Agenda[J].Financial management,1985,14(3):47-60.

[4]Management,1985,(14):47-60.Jensen,M.&Meckling,W.The Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Ecoomics,1976,(3):305-360.

[5]Myers,S.C.&Majluf,N.Corporate Financing andinvestment Decisions when Firms have information That investors Do Not Have[J].Journal of Financial Economics,1984,(13):187-221.

[6]Norton,E,Capital Structure and Small Growth Firms[J].Journal of Small BusinessFinance,1991,1(2):161-177.

[7]陈小悦,李晨.上海股市的收益与资本结构关系实证研究[J].北京大学学报(哲学社会科学版),1995,(1):72-29.

[8]陈晓,单鑫.债务融资是否会增加上市企业的融资成本?[J].经济研究,1999,(9):39-46.

[9]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998,(8):34-37.

[10]王娟,杨凤林.上市公司筹资结构的实证研究[J].经济理论与经济管理,1998,(6):23-28.

[11]林毅夫,李永军.中小金融机构发展民中小企业融资[J].经济研究,2001,(1):10-18.

[12]张玉明.资本结构理论的一项修正——股权融资是中小企业融资优序策略[J].山东大学学报(哲学社会科学版),2004,(3):86-91.

[13]Cassar,G&Holmes,S.Capital Strucre and Financing of SMEs:Australian evidence.Accounting and Finance,2003,43(7):123-147.

[14]Lopez-Gracia,J&Songorb-Mira,F.Testing Trade-off and Pecking Order Theories Financing SMEs[J].Small Bussiness Economics,2008,31(11):117-136.

[15]Bradley,Michael,Gregg.A.Jarrell&E.Han Kin.On the Existence of an Optimal capital Structure:Theory and Evidence[J].Journal of Finace,1984,(39):857-878.

[16]洪锡锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报,2000,(3):114-120.

[17]Rajan,R.G.&Zingales.L.What do we know about optimal capital structure?Some evidence from international date[J].Journal of Finance,1995,(50):1421-1460.

[18]肖作平,吴世农.我国上市公司资本结构影响因素的实证研究[J].证券市场导报,2002,(8).

[19]Titman,S&Wessels.R.The determinants of capital structure choice[J].The Journal of Finance,1988,(43):1-19.

[20]沈根祥,朱平芳.上市公司资本结构决定因素实证分析[J].数量经济技术经济研究,1999,(5):54-57.

[21]崔学刚,杨艳艳.我国中小企业融资需求与资本结构选择研究[J].北京工商大学学报(社会科学版),2008,(6):58-66.

[22]Harris.M&Raviv.A.The Theory of Capital Struture[J].The Journal of Finance,1991,(29):297-355.

Capital structure of listed SMES in China-Based on Empirical Analysis

Ma Li-na,Yue Xiao-wei

(China university of politics and law,Beijing 100088,China)

This paper mainly focuses on the capital structure of Small-and-Medium Sized Enterprise(SME)in China,as this type of company plays an important role in economic development and SME in China has its own special nature.Based on classifying the factors in logical,the paper analyzes the relationship between the factors and capital structure of SMEs with the robust regression method.The study find that industry factors,firm size,profitability,competitiveness,growth opportunities,non-debt tax shields and collateral value of assets all seem to play an important role in determining SME capital structure.Results suggest that western theory can partly explain capital structure of SMEs in China,and the results also reveal certain particularity of SMEs in the China market environment.

SME;capital structure;robust regression

F276.3

A

1672-0547(2012)01-0041-07

2011-12-05

马丽娜(1957-),女,河北赵县人,中国政法大学商学院教授,副院长,研究方向:理论经济学,财政学;

岳晓伟(1987-),女,山东聊城人,中国政法大学商学院政治经济学专业硕士研究生,研究方向:政治经济学。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

中国宝玉石(2019年5期)2019-11-16 09:10:20

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

冰雪运动(2016年4期)2016-04-16 05:54:56

商事法论集(2015年2期)2015-06-27 01:18:54