中国行政成本省际差异态势演变研究:1993年—2006年数据分析

2011-12-14 09:14张岌

重庆行政 2011年5期

□张岌

中国行政成本省际差异态势演变研究:1993年—2006年数据分析

□张岌

从1993年开始,我国宣布将建立社会主义市场经济作为经济改革的最终目标。可是,长时间的计划经济体制给公共部门打上了深刻的烙印,刚开始的市场经济改革也没有清晰的方向,最终,公共部门改革在双轨的体制中艰难运行。从1993年至今,伴随着经济改革和行政改革,就全国范围而言,行政成本高速增长,但各省在其控制上承诺不一,效果不同。为了更好地观察行政成本省际差异发展态势,笔者采用《地方财政统计资料》对行政成本进行了衡量,分别使用行政成本相对支出规模(行政管理费/各省财政支出)对行政成本省际差异予以揭示。

一、1993年-2006年行政成本相对支出规模差异分年描述

行政成本的相对支出规模直接衡量各省行政成本的支出比例。采用行政管理费占各省财政支出比例来衡量,即行政管理费/各省财政支出。其比例越大,行政成本相对支出规模越大;反之,行政成本相对支出规模越小。

根据财政部预算1993-2006年《地方财政资料》为样本测算,除西藏外,全国30个省、自治区和直辖市,北京在分税制改革前行政成本较低,而分税制改革后,上海的行政成本指标最小,基本上都保持在4%左右。这说明,在1995年到2006年这十年间,较其它省市而言,上海是行政成本控制较好的省。然而,山西、贵州两省行政成本在多数年份一直呈现较高的状态。而四川在2004年较高,新疆在1994年、1995年呈现较高的情况。但从总体上来看,行政成本最大值呈现下降的状态,而行政成本最小值基本上在3%-4.5%之间,变动不大。从1993年到2006年标准差变动情况来看,各行政成本差异越来越小。从1997年开始,各省标准差(离差)逐步缓慢变小。而从1993年到1996年各省标准差变动较大,说明各省差异较大。而其后几年标准差略微缩小,但是,其值仍然在2左右,差异仍然存在。样本测算结果揭示了行政成本相对支出规模高低分布相对位置,其结论是西部省份的行政成本相对支出规模明显高于东部省份。

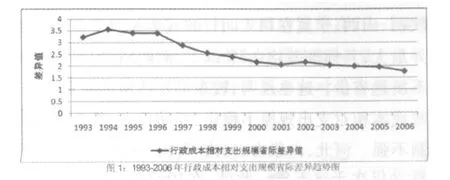

下图则揭示了1993-2006年间行政成本相对支出规模的走势。

从上图可以看出,在1993年-2006年间,行政成本相对支出规模差异有缓慢下降的趋势。在1996年,即分税制后两年,呈明显下降的趋势,随后缓慢下降,从2000年开始基本上稳定在2%左右,差异很大。具体而言,从1993年到1996年间,行政成本相对支出规模省际差异缓慢下降,而从1996年开始到2001年,行政成本相对支出规模省际差异下降得最为迅猛,然后在2001年略有提高,从2002年开始缓慢下降。

二、1993年-2006年行政成本相对支出规模分省差异描述

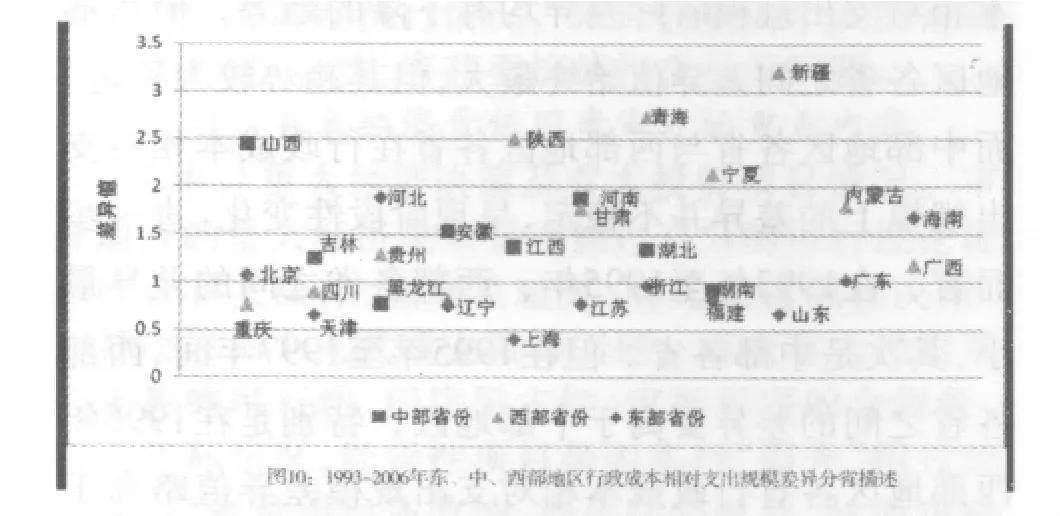

根据财政部预算1993-2006年 《地方财政统计资料》为样本测算可以反映出各省在1993年到2006年14年间行政成本趋势,通过测算可以观察到,各省行政成本指数最大值在1994年出现的频率最多,正是分税制改革那一年。最小值出现频率最多的基本上是在1996年之后,同时,可以看出,只有上海在14年间标准差最小,说明上海的行政成本指数在此阶段变动不大,而新疆行政成本指数标准差最大达到了3.22%,说明其在这14年间,行政成本变动非常大。并且,西部各省在14年间差异较东部各省差异要大的多。这样看来,各省在1993年到2006年之间的趋势存在相当大的差异,因为各省在14年间控制行政成本的努力不一而足。将各省在14年间行政成本相对支出规模差异展现如下图:

上图揭示了1993年-2006年间各省行政成本相对支出规模差异的总体情况。具体而言,新疆、青海、陕西、山西、宁夏在14年间行政成本相对支出规模差异最大,其标准差均在2%以上,而此5省均属于西部不发达省份。这也说明,较东部发达地区而言,其行政成本相对支出规模不稳定,变动较大,行政成本控制不强。河北,内蒙古、河南、海南、甘肃在14年间的变动仅次于这五省。此外,在1993年-2006年间,大部分省份的差异值集中于0.5%~1.5%之间,而上海是差异最小的地区,其差异值低于0.5%。同样的结论也可以结合表1和表2而得到。这说明上海在行政成本相对支出规模上较小,而且长期以来没有较大的变动,一直处于较好的控制中。相反,新疆则是另一个极端。

进一步而言,各省在行政成本相对支出规模上的差异呈现五种模式:持续上升型,升降后稳型,先降后升型,持续下降型,平稳型。其图如下:

(一)持续上升型(北京,广东)

从图4可以看出,在1993年至2006年间,北京和广州在行政成本相对支出规模上呈现持续上升的趋势,但上升得比较缓慢,其差异值范围分别约为2.1%~6.2%,8%~10%,广东省的行政成本相对支出规模要高于北京。

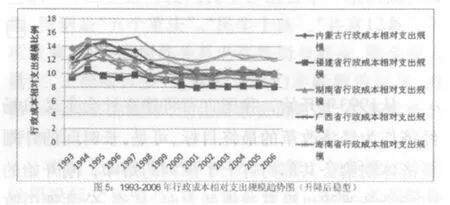

(二)升降后稳型(内蒙古,福建,广西,湖南,海南,安徽,江西,贵州,四川)

从图5可以看出,1993年-2006年行政成本相对支出规模在内蒙古,福建,广西,湖南,海南,安徽,江西,贵州八个省份上呈现一种先升后降,最后基本变动不大的模式。而这种模式的转折点均出现在1994年,其行政成本相对支出规模开始下降,随后开始稳定。贵州省的行政成本相对支出规模最大,并且较其他省份而言,变动较大,随后稳定程度不够。而福建省相对支出规模最小,并且在2001年后开始基本稳定。

(三)升降后升型(辽宁,黑龙江,浙江,湖北,重庆,新疆,云南)

基本上,这七省都经历了先升后降再升的模式,但是变化并不是太明显,但新疆除外。新疆行政成本相对支出规模高于其他省份,而且变化也大于其他省份,特别是1996年是其转折点。此外,其他省份的行政成本相对支出规模差异范围在7%~12.5%之间。

(四)持续下降型(山西,河南,陕西,甘肃,青海,宁夏)

从总体上看,山西,河南,陕西,甘肃,青海和宁夏几省在行政成本相对支出规模上均表现为持续下降的模式。虽在1993年到1994年早期有略微的上升,在随后几年有不明显的上升,但是基本趋势都呈现出下降,特别是在2005年,大部分省份都是迅速下降的模式。而呈现这种趋势的省份代表了中部和西部地区。

(五)平稳型(江苏,山东,天津)

由图可知,江苏,山东,天津三地区在行政成本相对支出规模的变动上并不大,而天津的行政成本相对支出规模最小,山东省行政成本相对支出规模最大。

三、东、中、西部行政成本相对支出规模差异

为了更好的描述行政成本省际差异情况,本部分将样本进一步细分为东、中、西部地区,在这三个区域内考察行政成本省际差异模式,比较三个区域行政成本省际差异趋势以期更好的描述行政成本省际差异情况。在对东、中、西部省份差异趋势进行描述时,主要采用标准差来进行测量,考察各年,各省之间离散程度。

(一)东、中、西部地区行政成本相对支出规模差异分年描述

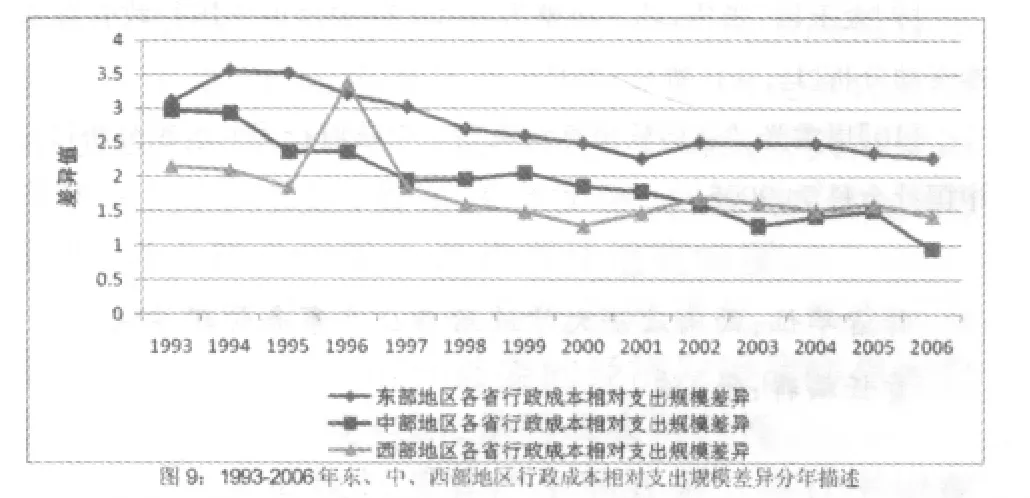

根据图9所示,14年间,东、中、西部地区各省行政成本相对支出规模均有下降的趋势,但东部地区各省之间差异始终最大,具体而言,东部各省从1993年至2006年间,其差异值始终维持在2%~3.5%之间。而中部地区各省与西部地区各省在行政成本相对支出规模上的差异并不稳定,呈现阶段性变化。进一步而言,在1993年至1995年,西部各省之间的差异最小,其次是中部各省。但在1995年至1997年间,西部各省之间的差异要高于中部地区,特别是在1996年西部地区各省行政成本相对支出规模差异值略高于东部地区。而从1997年至2002年,西部地区各省之间的差异最小,其次是中部地区,最后是东部地区。从2002年开始,直到2005年,中部地区各省的行政成本相对支出规模差异最小,其次是西部地区。总体上而言,东部地区各省行政成本相对支出规模差异变动较为稳定,维持在约3%-2.75%左右,其次是西部地区,除了1996年的特异值外,大概均维持在2%-1.4%左右,最后是中部地区,其差异范围为3%-1%。

(二)东、中、西部地区行政成本相对支出规模差异分省描述

从上图可以看出,东部省份行政成本相对支出规模差异在约0.4%-1.8%之间,比较低,差异最低的几个省上海,江苏,福建,山东,辽宁均为东部省份。而中部省份行政成本相对支出规模差异要略微高于东部省份,而西部大部分省份的行政成本相对支出规模差异处于比较高的位置,如新疆,青海,陕西,宁夏,内蒙古等。

四、小结

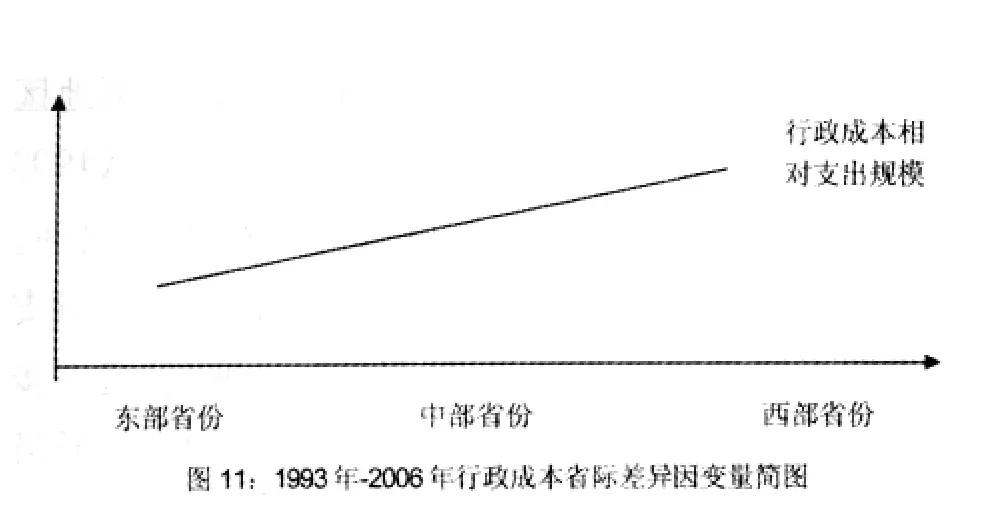

上述分析通过行政成本相对支出规模差异对行政成本省际差异进行了描述。基本符合下图:

1993年-2006年间行政成本相对支出规模省际差异变动逐渐减弱。但在各省行政成本相对支出规模控制上,西部省份行政成本相对支出规模明显高于东部省份,并且西部各省在14年间差异变动较东部各省要大得多,最终说明各省在14年间控制行政成本的努力不一而足。一般而言,东部省份的财力自给率较高,即对其支出的保障能力要高,于是东部发达地区除了可以保障行政机构的正常运作以外,还有多余的资金来保障整个地区的公共服务的提供等其他需求,于是整个行政成本相对支出规模要小,而西部地区财力自给率较低,必须关注当前的目标,而保障机构运行必然成为了首选,于是行政成本相对支出规模会较高。在东、中、西部地区内部行政成本相对支出规模上,东、中、西部地区于14年间行政成本相对支出规模省际差异均有下降的趋势,但东部地区各省之间差异值始终最大,但其趋势较为稳定。而中部地区各省与西部地区各省在行政成本相对支出规模上的差异并不稳定,呈现阶段性变化。进一步而言,在1993年至1995年,西部各省之间的差异最小,其次是中部各省。但在1995年至1997年间,西部各省之间的差异要高于中部地区,特别是在1996年西部地区各省行政成本相对支出规模差异值略高于东部地区。而从1997年至2002年,西部地区各省之间的差异最小,其次是中部地区,最后是东部地区。从2002年开始,直到2005年,中部地区各省的行政成本相对支出规模差异最小,其次是西部地区。以上情况主要是因为1994年之前,中国非农部门经济增长的主要动力仍然是政府所有企业,包括国有企业和乡镇企业。而1994年之后,私有化加速,在非国有企业稳定发展之时,地方企业身陷囹圄。在1994年引入分税制改革后,取代了原有的财政包干制,极大地塑造了地方政府在经济发展中的行为和偏好(Yang,2008)。由于分税制的实施,中央集中了财政收入,而各省很难再“藏富于民”,从而自由支配的资金大大减少。1994年以前,在财政包干的体制下,中央以税收定额的方式包干到各省,各省份可以取得更多的财政资源并且不用担心中央的汲取,从而用于各省的建设或是公共部门自身的运作。而分税制改革以后,税收的大部分被中央汲取,各省、地方支出也大大受限。这种情况势必会造成各省财政自主权下降和财政压力的提升,贫穷的省份关注的重点就会落在了维持公共部门运营上。这种现象主要是由于分税制改革在将支出责任下移至各省以后,经济越落后的地区,财政压力和财政风险越大,于是也造成了第二点所出现的情况。在具有基本建设任务和公共服务责任以及维持公共部门运营多重目标下,经济落后的地区-西部地区必然是先保证财政经常性支出项目,如行政管理费、行政事业单位离退休费等刚性项目,从而行政成本必然高涨。

[1]Dali.Yang.Remaking the Chinese Leviathan[M].Stanford University Press.2004.

[2]Chien-min Chao&Bruce J.Dickson.Remaking the Chinese State[M].Taylor&Francis Book LTD.2001

[3]Yongnian Zheng,Globalization and State Transformation in China[M],Cambridge University Press,2004.

[4]上海财经大学课题组,公共支出评价[M],经济科学出版社,2008。

[5]倪海东、安秀梅,政府组织规模与行政成本的财政思考[J],中国行政管理,2008。

[6]郭俊华、肖林,我国政府行政成本省际比较的经济学分析[J],上海经济研究,2008。

[7]郭俊华,我国东西部地区政府行政成本比较研究[J],上海经济研究,2008。

[8]何翔舟,中国行政管理成本问题实证研究[J],政治学研究,2006。

[9]金玉国、张伟,基于协整方法和VAR模型的中国行政管理成本变动分析[J],统计研究,2008。

[10]周雪光,“逆向软预算约束”:一个政府行为的组织分析[J],中国社会科学,2005。

作者单位:西南政法大学政治与公共事务管理学院

责任编辑:张 波

猜你喜欢

环境工程技术学报(2022年3期)2022-06-05

当代医药论丛(2021年3期)2021-03-17

中国公路(2017年11期)2017-07-31

东北财经大学学报(2016年3期)2016-07-26

哈尔滨师范大学自然科学学报(2015年6期)2015-04-23

赤峰学院学报·自然科学版(2015年15期)2015-03-21

江苏年鉴(2014年0期)2014-03-11

医学理论与实践(2012年4期)2012-12-09