中国西部地区金融发展的经济效应(1952—2008)

2011-11-07 08:03谷小菁刘杰

重庆理工大学学报(社会科学) 2011年3期

谷小菁,刘杰

(西南大学经济管理学院,重庆400715)

中国西部地区金融发展的经济效应(1952—2008)

谷小菁,刘杰

(西南大学经济管理学院,重庆400715)

基于金融发展与经济增长理论,运用西部地区1952—2008年的时间序列数据,通过单位根检验、协整检验、Granger因果关系检验以及方差分解,对我国西部地区金融发展与经济增长的关系进行了研究。结果显示:西部地区金融发展规模长期促进了经济的增长,但金融发展效率即贷存比长期对经济增长产生了抑制作用,而农业信贷资金的投入也没能成为促进经济增长的重要因素。在此基础上,提出深化金融体制改革,推出多层次、多元性的金融产品,调整和优化业务品种结构,强化对于农业信贷资金的监管力度等促进西部地区金融发展与经济增长政策。

金融发展;经济增长;农业信贷资金

一、引言

改革开放以来,中国经济经历了30多年的高速增长,金融市场、金融体制也得到了长足的发展,然而与此同时,区域经济发展不平衡矛盾也日益突出,区域间金融发展水平亦呈现明显的不平衡和梯度差异。大国经济发展的历程告诉我们,区域经济发展差距过大将会对一国经济的永续发展和社会和谐发展产生负面影响。这使我们认识到,探究西部地区金融发展与经济增长的关系对于西部大开发战略的落实、区域经济的协调发展、地方政府主导金融的职能发挥、人民的增收致富有着长远且急迫的现实意义。

中国是一个地域辽阔的国家,东、中、西地区由于地理和文化等方面的差异,出现了区域间发展不协调、东西部贫富差距过大的问题。统计资料显示,1952—2008年,西部地区的实际GDP从108.71亿元增加到1 1927.35亿元,增长了109.72倍,与同期的东部地区相比,经济发展速度相形见绌。而在金融发展方面,金融机构贷款从3.51亿元增长到51 504.75亿元,农业贷款从1.07亿元增加到3 731.49亿元,分别增长了14 673.72倍和3 487.37倍。从数据上看,西部地区经济与金融发展呈同向增长趋势,但并不能因此解释两者长期或短期的因果关系,基于此,我们必须进行实证检验。

本文在理论分析的基础上,以西部地区1952—2008年的实际数据为依据,运用时间序列分析方法对西部地区金融发展的经济效应进行实证研究,并以此提出促进金融发展的政策建议。以下文章结构为:第二部分对相关文献进行简要综述;第三部分推导实证模型;第四部分为研究方法介绍及数据说明;第五部分实证分析金融发展与经济增长的关系;最后是结论与政策建议。

二、文献综述

金融发展与经济增长的关系研究一直是理论界关注的重点。Schumpeter(1911)开创金融发展与经济增长研究先河,其明确指出一个健全的银行系统可以支持企业进行技术创新,提高生产率。随后,许多经济学家对金融发展与经济增长理论进行创新和完善,并首次引入计量模型进行实证检验。Goldsmith(1969)利用35个国家1860年至1963年的数据,提出了金融相关比率(FIR),即用全部金融资产价值与全部实物资产价值之比作为衡量金融结构和金融发展的指标,并通过实证研究,明确了金融发展水平与经济增长的紧密相关性,奠定了经济增长和金融发展实证研究的基石。二战后,发展经济学的兴起为金融发展与经济增长理论提供了全新的视角,McKinnon and Shaw (1973)在对发展中国家金融发展现状研究后指出,发展中国家普偏存在金融抑制现象,即政府对利率的管制使其难以反映金融市场资金供求状况,降低了金融资金的配置效应;并提出金融自由化的主张,强调政府应放弃对金融的过分干预和管理,彻底改革金融体制,解除金融压制。20世纪90年代,一批经济学家在内生增长模型的基础上将金融中介及金融市场引入模型,为金融发展与经济增长关系的研究提供了丰富的模型范式和实证工具,其中King and Levine(1993)利用80个国家的面板数据证实金融中介发展能够刺激经济资本的不断扩张,从而有效的促进了经济增长。这些极为深刻的研究为金融发展与经济增长理论的创新与拓展打下了坚实的基础,为后续学者探索二者关系提供了丰富的理论借鉴和实证参考。

在国外金融发展理论的影响下,我国学者以中国为蓝本对该问题做了积极的探索。较早进行相关研究的有唐旭(1995)、贝多广(1995)、张军洲(1995),他们对当时货币资金的区域流动做了较为系统的研究,认为金融结构与金融发展水平的差异共同构成区域金融差异的关键因素。但是他们的研究存在样本区间较短、实用数据很零碎等问题。谈儒勇(1999)以中国金融中介发展、中国股票市场发展与经济增长为研究对象,得出中国金融中介发展和经济增长之间有显著的正相关关系,股票市场发展和经济增长之间有不明显的负相关关系的结论。韩廷春(2001)研究发现经济增长与收入增长提高了储蓄水平,而金融的发展提高了储蓄率与储蓄、投资转化比率,从而增加了投资,投资的增加则使生产扩大产出,并通过金融的发展以及人力资本与资本水平的提高使生产效率得以提高,从而促进经济更快地增长。王定祥、李伶俐、冉光和(2009)基于资本分工视角,研究了金融资本影响经济增长的内在机制,并运用时间序列分析方法证实了金融资本的内生形成能够有效的促进经济增长,而外生金融深化却没能成为促进经济增长的有利因素。市场化改革以来,中国区域经济发展的不协调开始凸显,区域经济与区域金融关系问题得到了广泛的关注。李炜(2001)、支大林(2002)、周好文、钟永红(2004)将金融发展理论深入到地区层次,论证了金融发展对于区域经济增长的作用,并得出金融发展差距是造成各地区经济增长差距的主要原因之一这一结论。同时,张杰(1998)、周立和胡鞍钢(2002)详细分析了各地区在经济货币化、商品化、市场化程度等方面存在的差异对金融发展不均衡的影响以此探究区域经济对区域金融发展的重要作用。在中国区域金融与区域经济理论研究的基础上,冉光和(2006)研究显示,西部地区金融发展与经济增长之间具有金融发展引导经济增长的单向长期因果关系,而无明显的短期因果关系。做过类似研究的还有王景武(2007),他认为西部地区金融发展与经济增长之间存在着一种长期相互抑制的关系,不存在显著的短期格兰杰因果关系,且金融发展对经济增长的影响显著小于东部地区。

以上文献为评述中国西部地区金融发展与经济增长的关系提供了一定的理论基础。但许多学者的样本空间仅从1978年开始,样本容量的不足导致模型自由度的降低,从而影响模型的精度。鉴于此,本文利用1952—2008年西部地区时间序列数据,通过样本容量的扩大和实证指标的重新选择,利用单位根、协整、格兰杰因果检验以及方差分解等现代计量经济学工具,对西部金融发展与经济增长之间的关系进行再检验。本文选择西部地区农业信贷与贷款余额的比值来衡量金融发展结构,以期符合西部地区金融发展的实际情况。

三、实证模型推导

引入总生产函数的传统分析框架,金融发展水平被当作一项“投入”用于生产过程。这种分析方法被大多数研究者采用,包括Feder(1982)、Greenwood and Jovanvic(1990)、Odedokun,M.O.(1992,1996)、Pagano,M.(1993)、Murinde,V.(1994)、温涛(2005)、王定祥(2009)等等。基于此,我们给出了反映金融发展与经济增长的实证生产函数:

其中,Y代表总经济产出,K代表总资本投入,L代表劳动力投入,F代表金融发展水平。为了单独衡量金融发展水平及其与之有关的资本要素对与产出增长的作用,按照Parente and Prescott (1991)的做法可以对劳动力投入施加一个容量限制¯L,从而有:

令m=¯ (L)θ,表示经济的最大生产能力,此时一旦达到最大劳动力容量,经济就面对恒定的规模收益,总经济产出就取决于总的资本投入与金融发展水平。于是有:

对式(3)取全微分,就得到下式:

在式(4)中,对与金融发展水平的衡量,参照King and Levine(1993)的做法,我们选用三个指标:一是贷款余额占GDP的百分比,这一指标用以反映金融发展规模;二是贷款余额与存款余额的百分比,用以反映金融发展效率;三是农业贷款与贷款余额的百分比,用以反映金融发展结构。上述三个指标依次用KFR、KR、KFE表示,中国西部地区金融发展水平是这三个变量的函数:

同样地,对式(5)取全微分,可以得到:

将(6)式代入(4),就得到下式:

整理后,得到:

在式(8)中,分别利用β1代替表示资本的边际产出,β2代替表示金融发展规模变化的边际产出,β3代替表示金融发展效率提高的边际产出,β4代替表示金融发展结构优化的边际产出。再对两边同时除以m,则得到人均产出增长模型:

如果不考虑技术进步、经济开放、政府政策行为、城乡二元结构等因素,利用模型(9)可以考察金融发展水平与经济增长的关系,于是得到本研究的基础计量模型:

其中,GDP代表经济产出,β0代表常数项,μ代表随机误差项。总的资本投入K用资本形成总额代替,并沿用Goldsmith(1951)的“永续盘存法”进行估计,其基本公式为:

式(11)中,Kt代表当年的真实资本存量,Kt-1代表上一年的真实资本存量,It表示当年扣除了金融部门投资的全社会固定资产投资,δ表示固定资产折旧率。在计算中,1952年的真实资本存量以张军、章元(2003)的数据(800亿元)为依据,折旧率δ取值6%(Young,2000)。在计量模型中,我们用真实资本存量占GDP的比重作为真实资本深化率,代表真实资本形成的相对规模,并用KRR表示,以代替模型(10)中的K,则模型(10)进一步转换为本研究需要的计量模型:

式(12)中,各指标的计算均剔除了物价因素(1952年不变价)的影响,dGDPt表示第t年的经济产出(取自然对数),KRRt代表第t年的真实资本深化率,KFRt代表第t年的金融发展规模,KRt代表第t年的金融发展效率,KFEt代表第t年的金融发展结构。由于差分量只不过是水平量前后期的差值,根据(12)式不难证明GDP的水平量与KFR、KR、KFE的水平量及其滞后变量之间存在稳定的关系。同时,由于真实资本与金融发展相关变量对经济增长的作用往往存在一定的滞后期,为了检验经济产出水平值与金融发展相关变量水平值之间的关系,设定了如下的向量自回归(VAR)模型:

四、研究方法与数据说明

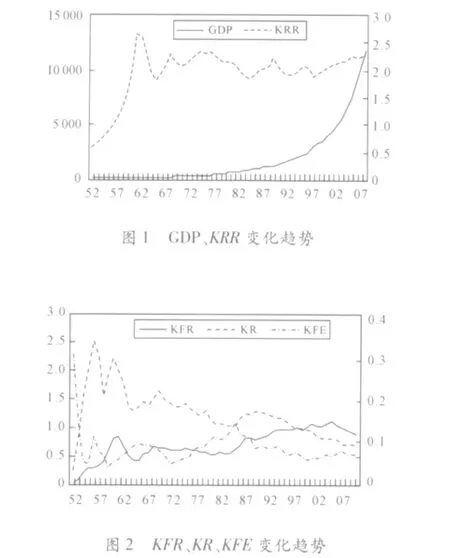

传统的经济计量方法运用变量的水平值来研究经济变量之间的关系。在考虑变量关系时,最常用的方法是OLS法,但是OLS法是建立在变量平稳的基础之上,如果所考察的变量为非平稳的时间序列变量,使用OLS法容易出现伪回归现象,推断的结果往往是错误的,因此,为了避免出现伪回归现象,本文用Dickey和Fuller(1981)提出的ADF单位根检验法来检验变量的平稳性,对非平稳变量进行差分处理使之成为平稳的时间序列。如果变量是单整的,那么就对变量进行协整检验,从而确定变量之间的长期均衡关系。协整理论认为:两个或者多个非平稳的时间序列线形组合如果是平稳的时间序列,那么就称为协整。协整检验从检验对象上可以分为两种:一种是基于回归系数的检验,如Johansen协整检验,该检验一般运用于多方程的向量自回归模型。另一种检验是基于回归残差的协整检验,一般运用于单方程。本研究将采用Johansen提出的协整检验(JJ检验)来检验变量之间的协整关系。协整检验反映的是变量之间的长期均衡关系,然而这种关系在短期是否成立还需要进一步检验,因此我们需要对稳定的差分变量进行格兰杰因果关系检验(Granger Causality Test)以确定变量间的短期关系,格兰杰因果关系检验的最优滞后期根据AIC准则来确定。本研究涉及到的变量和相关数据资料主要包括GDP、真实资本存量、金融发展相关指标的三个方面,数据时段为1952—2008年。图1和图2共同显示了1952—2008年真实资本、金融发展与经济增长的变化趋势。这些数据资料均根据《新中国六十年统计资料汇编》《中国金融年鉴》(1986-2008年历年)等计算整理而得。

五、实证分析

(一)单位根检验

本研究利用Dickey和Fuller(1981)提出的ADF检验法对各变量进行单位根检验,以确定变量的平稳性,滞后阶数按AIC值最小的准则选取。这里,首先对GDP取对数,用lnGDP表示。通过检验发现,lnGDP、KRR、KFR、KR、KFE均为非平稳变量。我们对非平稳变量的处理主要采用差分法,ΔlnGDP、ΔKRR、ΔKFR、ΔKR、ΔKFE分别表示对相关变量取一阶差分值。其结果见表1。从中可以看出,经过处理后的所有数据序列在1%的显著水平下都是平稳的,所以它们都是一阶单整的。

表1 各变量的ADF检验结果

(二)协整检验

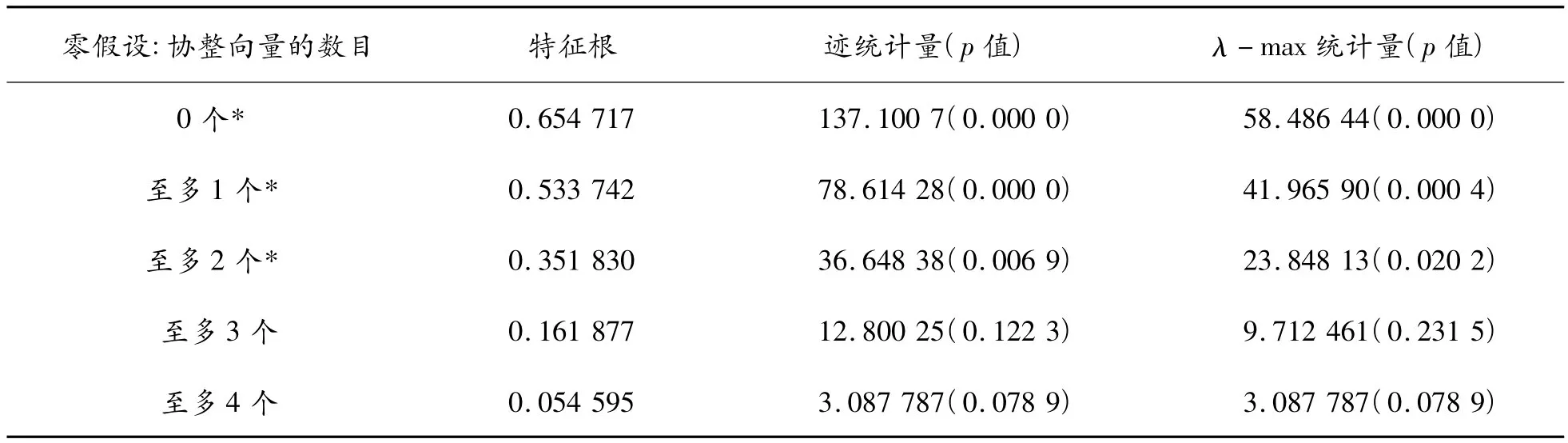

由于上述各指标均是一阶单整序列,这些指标可能存在某种平稳的线性组合,从而反映变量间可能存在长期稳定的协整关系。因此,可利用Johansen检验(JJ检验)来判断它们之间是否存在协整关系,并进一步地确定相关变量之间的符号关系。Johansen协整检验是一种基于向量自回归(VAR)模型的检验方法,在进行检验之前,应先确定VAR模型的结构。由单位根检验可知,lnGDP、KRR、KFR、KR、KFE时间序列多数只含常数项不含趋势项,因此我们选择VAR模型和协整方程只含常数项。为了保持合理的自由度同时又要消除误差项的自相关,根据AIC、SC、LR、Q统计量等联合确定的最优滞后阶数为4阶,其残差序列具有平稳性。在此基础上进行Johansen协整检验,检验结果见表2。

表2 各变量的协整检验结果

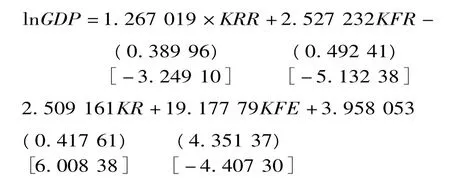

由表2可知,在1952—2008年的样本区间内,lnGDP、KRR、KFR、KR、KFE这五个变量在5%的显著水平下存在三个协整关系或长期均衡关系。根据向量误差修正模型得到其均衡向量如下:

β=(1.000 000,1.267 019,2.527 232,-2.509 161,19.177 79)

则这五个变量的协整方程为:

由协整方程可知:金融发展规模(KFR)与金融发展结构(KFE)的符号为正,这表明西部地区的金融规模的扩张和农业信贷资金的投入在长期有助于经济增长,而金融发展的效率即贷存比(KR)在长期对经济增长产生了抑制作用。这可能与西部地区的经济环境以及商业银行追逐利润最大化的经营模式有关。西部地区经济相对落后,其符合金融机构贷款条件的客体相对于中东部地区较少,金融机构基于审慎经营原则,难以满足市场的资金需求,导致存贷款的转化效率较低,金融体系的资金供给萎缩,从而对经济增长产生抑制作用。

(三)格兰杰因果检验

协整检验的结果表明,1952—2008年,lnGDP、KRR、KFR、KR、KFE之间存在长期稳定的均衡关系,但是,这种均衡关系是否构成短期因果关系,还有待进一步验证。本文利用误差修正模型再对金融发展各指标与经济增长进行格兰杰因果关系检验,以判断它们之间的短期关系。其检验结果见表3。

表3 格兰杰因果关系检验结果

由表3可知,ΔKFR与ΔlnGDP的互为双向因果关系,这可能是由于西部地区金融市场化程度较低,金融机构信贷资金中包含大量由政府主导的指令性和政策性贷款,政府通过外生性金融规模的扩张为实体经济提供的大量资金,有效地促进了经济增长,而经济增长又加强了对金融机构信贷资金的需求,促进了金融系统的发展。ΔKR是ΔlnGDP的格兰杰原因,表明金融发展效率在短期内促进了经济增长。而ΔKFE与ΔlnGDP在短期具有单向因果关系,即经济增长能够促进农业信贷资金的投入,反之则不成立。这进一步说明了我国西部地区的农业信贷资金的配置效率的低下。由于政府机构监管的缺失,大量的农业信贷资金被非法占用,或投入到非农经济体,进而分流了本应该用于农业的经济发展资金。此外,由于农村金融机构自商业化改革后,从农村大量撤并营业网点,上收贷款权限,农业作为风险不确定性产业,其小额信贷需求很难得到金融机构的满足;农村信用社出于赢利性原则从农村吸收存款,然后投放到城市,这导致本来就不充裕的农业信贷资金更加缺乏。

(四)方差分解

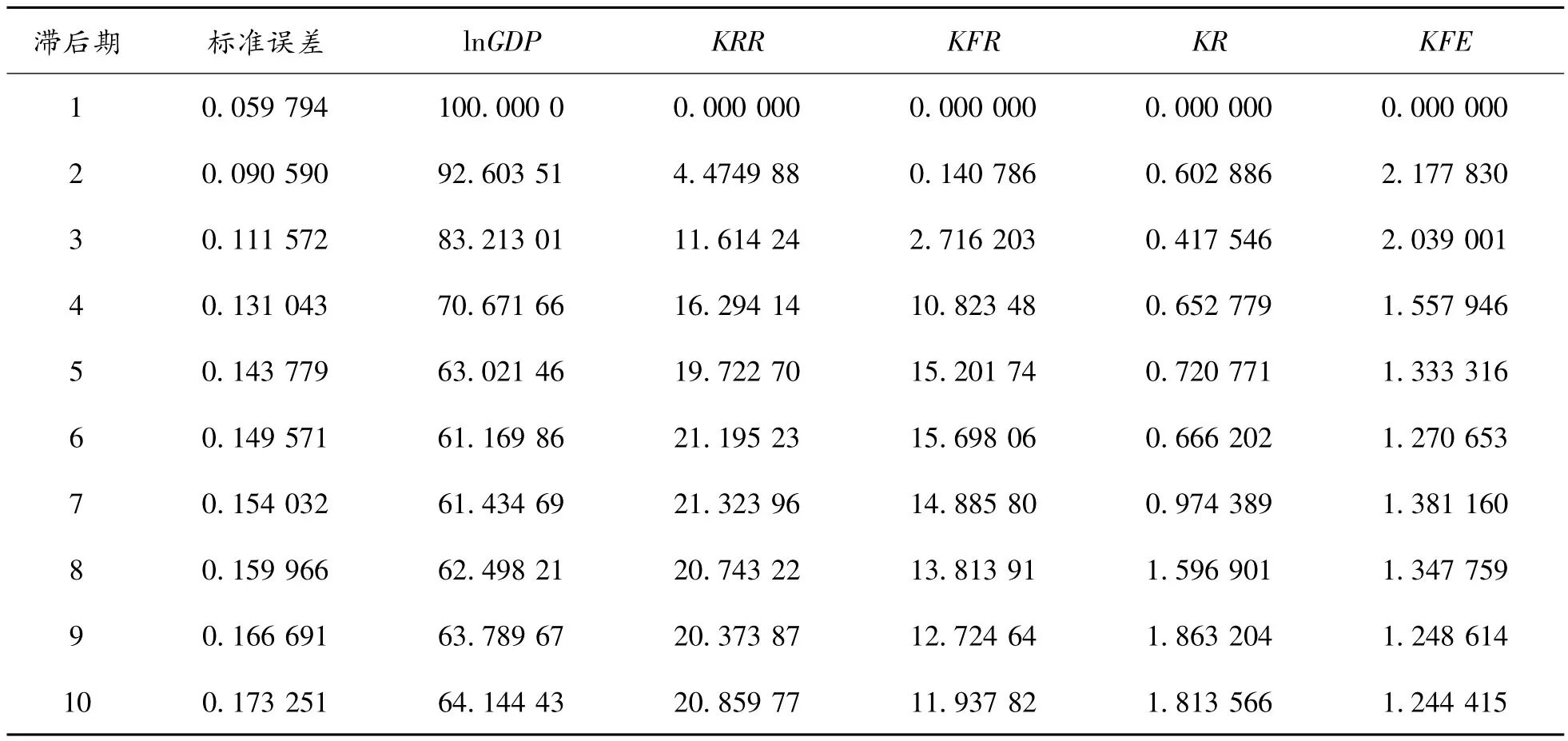

Johansen协整检验和格兰杰因果关系检验仅能说明变量之间的关系,并不能说明这种关系的强度。因此,本文利用前面确定的VAR模型进行方差分解分析。方差分解的主要思想是把系统中每个内生变量(共m个)的波动(k步预测均方误差)按其成因分解为与各方程信息(随机误差项)相关联的m个组成部分,从而了解各方程信息对模型内生变量的相对重要性。lnGDP的方差分解结果见表4。

表4 lnGDP方差分解结果

方差分析结果表明,经济增长的预期误差主要是来自资本的深化、金融发展规模,而金融发展效率和金融发展结构对与经济增长的贡献率较低。正如前文分析所指出的,西部地区金融机构储蓄贷款转化率较低,其对经济增长的贡献率仅在1%左右,而农业信贷资金也没能成为促进经济增长的重要因素,其贡献率仅维持在1.5%左右,这更进一步说明了西部地区农业信贷资金配置效率的低下。

六、结论与政策建议

本文以传统的金融发展与经济增长理论为依据,利用1952—2008年西部地区的时间序列数据,从规模、效率和结构三个方面考察了金融发展对经济增长的影响。研究结果显示:在西部地区经济相对落后的现状下,政府通过外生性金融机构的建立和贷款规模的不断扩张,为实体经济提供了大量的廉价资金,保证了实体部门的资金需求,促进了经济增长;而金融发展效率即贷存转化率低下长期对西部地区的经济产生了负效应;农业信贷资金的投放虽然从长期对经济增长产生了正效应,但短期却难以促进经济的增长。通过方差分解可知,农业信贷资金的投入对经济增长的贡献率较低,这表明农业信贷资金的投放没能成为促进经济增长的重要因素。

据此,我们对西部地区金融发展与经济增长提出以下政策建议:(1)继续深化金融体制改革,实行市场机制与政府作用的协调发展,遵循以市场为主,政府为辅的金融发展模式。于此同时,要保持政府金融干预决策的有界性和科学性,保证实体部门的资金需求,避免因信息不对称而造成的逆向选择和道德风险。(2)金融机构应根据西部地区的实际现状,推出多层次、多元性的金融产品,调整和优化业务品种结构,以满足不同类别、不同层次客户主体的信贷需求;政府部门要加大对地方公共基础设施的建设,鼓励民营企业的发展,并为其提供优惠的政策措施,诸如市场准入门槛的降低以及营业税费的减免等,促进地方经济的不断发展。(3)政府部门要强化对于农业信贷资金的监管力度,建立有效的监控机制,完善农村金融市场、加强农业经营风险管理体系建设,确保农业信贷资金流向农业经济实体部门,为农业经济发展提供充足且有效的资金,避免出现农业信贷资金被非法占用到其他非农产业、分流到其他地区的现象,真正实现农业和农村资金的高效配置,促进农村经济健康发展。

[1]Goldsmith R W.Financial Structure and Development[M].New Haven:Yale University Press,1969.

[2]King R,Levine R.Financial and Growth:Schumpeter might be Right[J].Quarterly Journal of Economics,1993,108 (3).

[3]Mckinnon R I.Money and Capital in Economic Development[M].Washington D.C.:Brookings Institution,1973.

[4]Schumpeter J A.The theory of Economic Development[M].Harvard University Press,1912.

[5]Shaw E.Financial Deepening in Economic Development[M].Oxford:Oxford University Press,1973.

[6]王定祥,李伶俐,冉光和.金融资本形成与经济增长[J].经济研究,2009(9):39-51.

[7]温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005(9):30-43.

[8]冉光和,李敬,熊德平,等.中国金融发展与经济增长关系的区域差异研究[J].中国软科学,2006(2):102-110.

[9]汤究达.中国金融发展与经济增长的因果方向性实证研究[M].北京:经济科学出版社,2008.

[10]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999(10):53-61.

[11]张杰.中国国有金融体制变迁分析[M].北京:经济科学出版社,1998:123-129.

(责任编辑邝坦励)

The Economic Effect of Financial Development of Western Region in China:1952-2008

GU Xiao-jing,LIU Jie

(College of Economics and Management,Southwest University,Chongqing 400715,China)

Based on the theory of financial development and economic growth,this paper uses the data of the western region in China over the period 1952-2008,and does some research on the relationship between financial development and economic growth by the Unit Root Test,Cointegration Test,Granger Causality Test,Variance Decomposition.The results show that the scale of financial development stimulates the growth of the economy in the long term,but the loan to deposit ratio has negative side on the increase of the economy,and meanwhile,the delivery of agricultural credit funds fails to be the important element of promoting the economy.On this basis,this paper proposes some suggestions on how to coordinate the financial development with economic growth.in western region of China.

financial development;economic growth;Agriculture Credit Funds

F207

A

1674-8425(2011)03-0054-07

2010-11-29

西南大学博士启动基金项目“中国金融内生成长理论与政策研究”(SWU05331)资助。

谷小菁(1986—),女,重庆人,硕士研究生,研究方向:金融理论与政策;刘杰(1987—),男,湖北洪湖人,硕士研究生,研究方向:金融理论与政策。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

今日农业(2019年12期)2019-08-15

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

系统管理学报(2018年2期)2018-02-20

现代经济信息(2016年4期)2016-06-20

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16