传统财务管理管理范式与柔性财务管理范式的比较

2011-11-07 08:03:01王棣华

重庆理工大学学报(社会科学) 2011年3期

王棣华

(东北财经大学内部控制与风险管理研究中心,辽宁大连116025)

传统财务管理管理范式与柔性财务管理范式的比较

王棣华

(东北财经大学内部控制与风险管理研究中心,辽宁大连116025)

传统财务管理管理范式与柔性财务管理范式有许多不同之处。随着企业财务管理组织系统的变化,财务管理组织的层次结构和“有机”结构出现许多差异。保持财务管理思想和方法的柔性,是推动企业财务管理变革的前提之一。实现财务管理的柔性化管理需要一定条件和准备。

财务管理;柔性财务管理;范式

一、引言

范式一词源于希腊文,即共同显示,可以引申出模式、模型、规范、范例等意。美国当代著名科学哲学家马斯·萨缪尔·库恩在《科学革命的结构》中将范式概念应用到理论分析中。他认为范式是“在科学实践活动中某些被公认的范例——包括定律、理论、应用以及仪器设备统统在内的范例——为某一科学研究传统的出现提供了模型”。库恩范式哲学有三个层次:价值观;基本定律和基本理论;模式、方法和技术。在库恩范式系统中价值观处于最高层次,没有价值观就没有范式。范式决定着社会科学研究的大方向。德国著名科学史学家汉斯·波塞尔曾经说过,没有范式,就没有科学。因为范式是理论化的坐标或罗盘,以此为基础才有可能对某一研究范畴进行归类与规范[1]。

老子说:“天下莫柔于水,而攻坚者强,莫之能胜;天下之至柔,驰骋天下之至坚。”时至如今,当我们以一种现代的眼光和观点去体味其中的含义时,感触则更加深刻。

19世纪末,被称为现代科学管理之父的泰勒最早提出了美国的科学管理理论,他认为科学管理的中心是提高劳动生产率,为了提高生产率,必须为工作挑选“第一流的工人”,使工人掌握标准化的操作方法,并实行刺激性的工资报酬制度,即形成后来的“福斯特”式生产线。这种极端的个人主义使个人和群体的创造性和创造力丧失殆尽。这种“刚性管理”的不足在许多企业的濒临崩溃中暴露无遗。柔性管理日益成为21世纪管理的主流,是人本管理和文化管理的一种实现形式。它代表着新技术革命时代企业管理的发展方向[2]。

柔性财务管理是财务管理科学的一个新领域,但尚未引起财务管理理论界和实务界的充分重视。柔性财务管理是相对于传统的刚性财务管理而言的。古往今来,人们往往只强调带有强制色彩的刚性财务管理,只强调遵守和服从各种财务管理制度,完成各项财务指标,否则便给予惩处。显然,这种刚性财务管理具有强制性特征[3]。而柔性财务管理则是在研究人们心理和行为规律的基础上,采用非强制方式,在人们心目中产生一种诱导性力量,从而实现组织的管理目标,把组织的意志转化为大家自觉的行动。可见,这是一种更加高级,更加人性化、民主化的财务管理,也是一种更加理性化、科学化的财务管理。

二、传统财务管理管理范式与柔性财务管理范式的区别

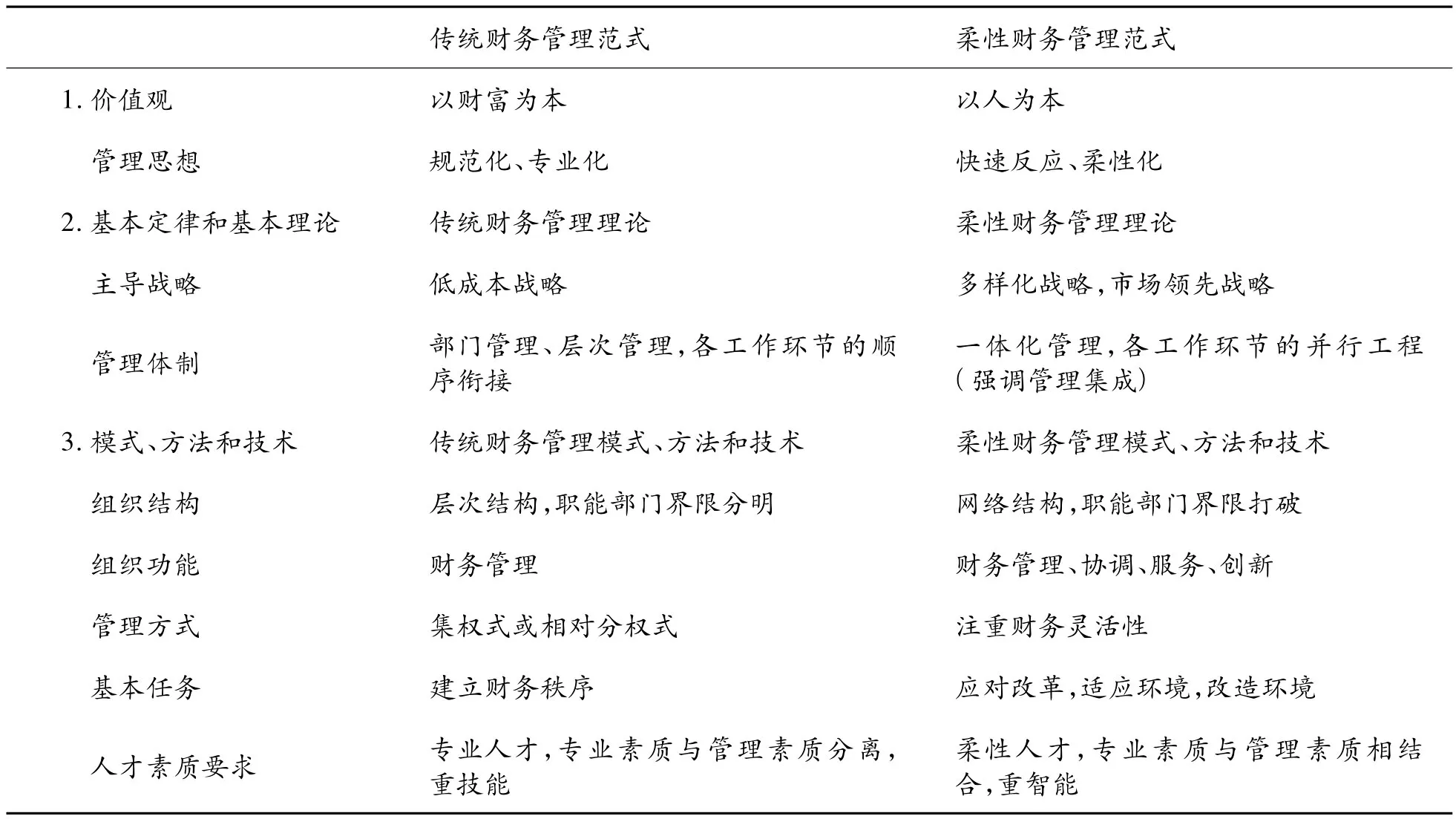

传统财务管理管理范式与柔性财务管理范式存在许多差异,可以从价值观、基本定律和基本理论、模式、方法和技术等方面进行比较分析,具体内容见表1。

表1 传统财务管理管理范式与柔性财务管理范式比较

财务管理思想的柔性主要表现在两个方面:一是对财务活动的组织和财务关系的处理从推进式转变为牵引式;二是与牵引式结合的财务关系的转变。传统的财务管理往往是根据企业的计划去组织财务活动,推进财务管理工作的开展。柔性财务管理强调根据变化了环境,引导企业的财务活动,牵引企业财务管理工作的开展,理顺财务关系。变过去的简单化的债权债务关系为合作关系,变过去的竞争对手关系为互利共赢关系[4]。

财务管理方法的柔性主要表现在改变过去程序化、刚性化的财务管理方法为非程序化、柔性化的财务管理方法。如为了缩短财务预算周期,用并行工程的方法来编预算;改过去的刚性责任中心为柔性责任中心,科技人员在企业内部自由流动解决生产经营中的问题,财务管理采用相应的办法去支持企业的各种创新活动。通过合理加大产品设计的投入,既满足用户的质量需要和调动科技人员的积极性,又降低企业总成本。这些都需要财务管理的方法更加柔性化。另外我们还可以利用ERP系统使财务管理方法柔性化,这既能快速满足用户需要,又能提高企业资源利用效益。

三、企业财务管理组织系统比较分析

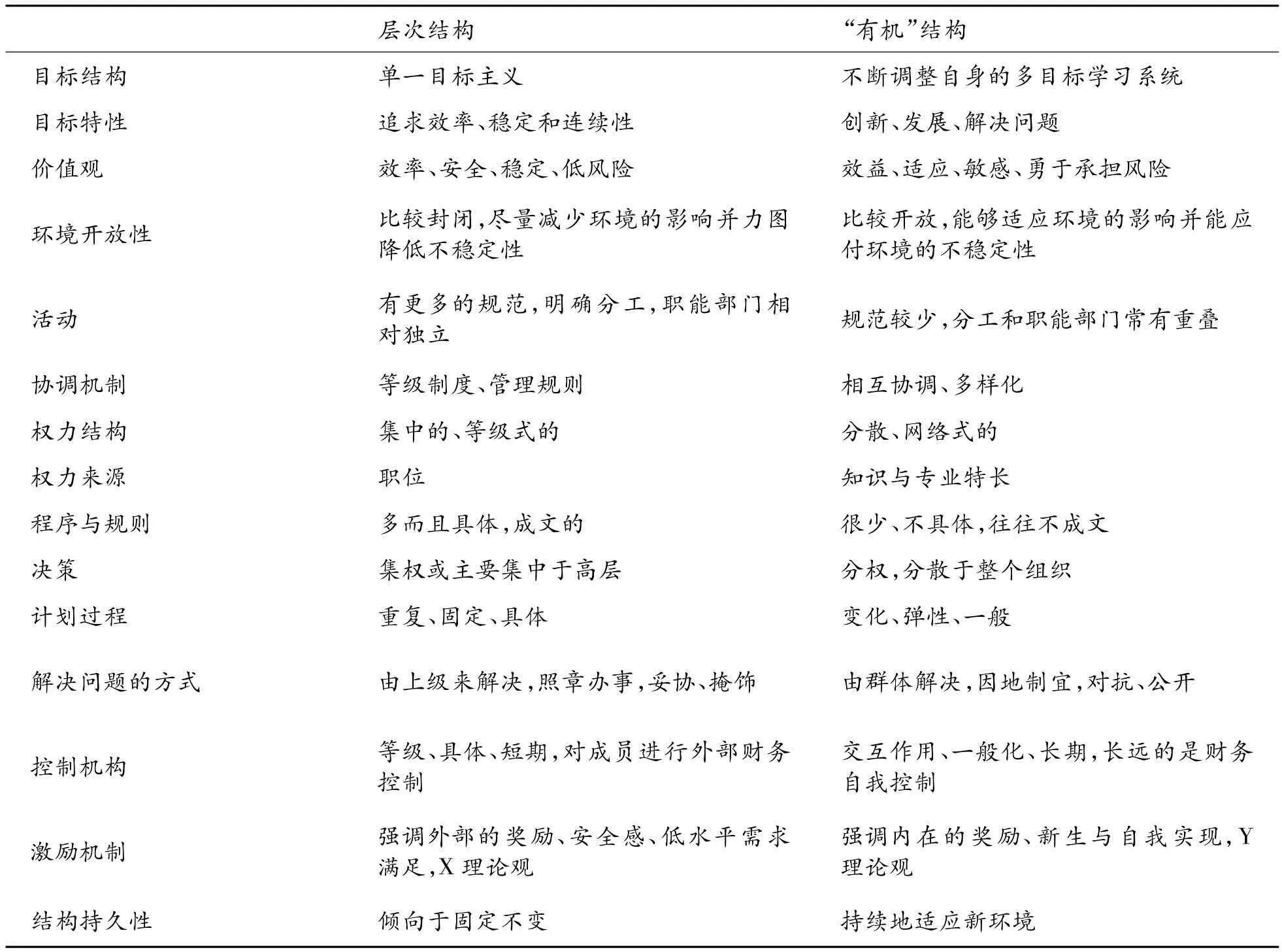

面对复杂多变的环境,企业财务管理中通常采用扩展其组织活动的范围和将不确定因素置于其内部控制之下的方式来适应环境。由此,财务管理组织目标复杂化导致财务管理的空间和内涵全面扩张。而这种扩张了的财务管理组织所需要的财务管理系统就要比原先只从事相对单一财务管理的组织具有更为复杂的灵活性和动态性[5]。由此,更多的企业财务管理组织将其结构从传统的稳定——机械式层次结构转向新型的适应——学习型“有机”结构。他们之间的具体差异见表2。

表2 传统财务管理组织的层次结构和柔性财务管理“有机”结构比较

企业柔性财务管理是财务管理系统“有效”处理环境变化和由环境引起的不确定性财务问题的能力。是否“有效”需要通过一些指标来衡量,如变化范围、响应速度、经济性等。能在较大范围内快速、平稳适应变化的财务管理系统比那些以很大的费用或较长时间而获得同样变化的系统更具有柔性。柔性财务管理的“有效性”是相对外部需求而言的。

四、财务管理柔性的表现及实施条件

(一)财务管理柔性的表现

1.企业财务文化建设。财务管理的表象看似是对资金的管理,其本质是对人的管理。而人又是受特定的精神力量控制的,因此,财务管理的发展趋势,必定注重对人的基本价值观和精神世界的引导。企业财务文化的管理方法就是基于这种认识基础上所形成的一种管理艺术。财务管理要发挥企业员工的天赋和能力,这是取得成功的关键。企业财务文化作为一种管理文化,应当以人为本,以价值观的塑造为核心来引导、调控和凝聚人的积极性和创造性。人性、人的价值、人的自我实现和全面发展真正得到财务管理的高度重视。当然企业财务文化建设还有许多内容,如企业财务精神、财务目标、财务形象、企业群体财务意识、企业领导财务管理风格等。其核心是企业财务精神,财务管理作为一种文化现象,明显呈现出柔性化趋势[6]。

2.财务管理的非理性化。它有两层含义:一是对理性化财务管理模式的否定。传统的、规范的企业财务管理组织和模式是按照严密的逻辑原则和推理构建出来的,已经越来越不适应多变的环境和利益相关者的需要。相反,那些按照具体目标而临时构建的“财务管理组织”却能适应多变的环境和利益相关者的需要。二是在财务管理工作中对人的非理性因素的关注。比如财务分配,如果过分关注人的学历、经验、职位、工作时间这些理性因素,而不关注人的兴趣、爱好、习惯这些非理性因素,就会影响人的积极性的发挥和工作效率的提高。对有兴趣进行科研攻关的科技人员,就应当在工资及科研经费上加以支持。

3.财务管理促进企业人才系统的形成。高质量的企业人才系统的建立成为21世纪企业成功的关键。财务管理不能仅仅管理有限的资金,要算人才系统的投入产出帐,这样才能占据市场竞争的制高点。

(二)财务管理柔性的实施条件

1.科学健全的财务管理刚性体系。财务管理柔性与财务管理刚性的最终目标基本上是一致的,当然还有一定区别。财务管理柔性还是为了更好实现财务管理刚性的目标,否则强调财务管理柔性是没有什么意义的。

2.良好的社会风气和领导者形象。一个单位的内外部环境的社会风气如果很差,单位的领导者作风不正,要实行财务管理柔性化管理是不现实的,就是实行其效果也一定很差。良好的社会风气和领导者形象能产生很多正面效应,而这正是财务管理柔性化管理所需要的[7]。

3.良好的管理对象。即企业的员工要有比金钱更高的精神追求,要有较强的民主意识,要有较高的文化素质,要有比较好的道德品质。这是财务管理柔性化管理的基础。

(三)我国企业目前实施柔性财务管理的障碍

我国企业目前实施的还是刚性财务管理模式,表现出很大的局限性。

(1)财务管理的刚性过重,缺乏亲情,比较生硬。其实这样花了许多钱不一定有好效果,有时候虽然控制住了费用支出,但失去了人心。

(2)组织结构层次过多,不能及时沟通,造成财务管理低效率。我国许多企业还是沿用金字塔式的组织结构,层次多,关系复杂,靠行政命令控制,信息不畅通,财务管理形象较差,管理费用比较高。

(3)许多企业员工素质不高,管理人员的水平较低。许多员工只满足于完成自己份内的工作,对如何改善企业财务管理不感兴趣。管理人员只满足于完成企业下达的财务指标,习惯于和企业讨价还价,并不真正从企业整体出发关心财务管理工作。

(4)缺乏优秀的知识型企业领导和财务总监。优秀的企业领导和财务总监是经济资源中非常宝贵的资源,在市场经济条件下,企业发展好坏与他们关系很大。他们的目标理想、精神状态、管理水平、经营能力、思维方式对财务管理有很大影响。财务管理柔性化管理的推广和实施需要一大批优秀的知识型企业领导和财务总监,但目前我们还比较缺乏[8]。

(四)我国企业实施柔性财务管理应当做好以下几项准备工作

1.思想观念要从生产导向转变为市场导向。

传统刚性财务管理模式与生产导向关系密切,比较关心产品生产和经济生产批量,把价格和质量作为市场竞争的主要手段。柔性财务管理以市场导向为主,关心顾客的需求,把争取顾客作为市场竞争的主要手段。既要重视生产管理,更要重视“顾客关系管理”。

2.组织结构要从纵向转变为横向。柔性财务管理要求企业提高对市场需求反应的灵敏度,要求内部信息高效率流动,内部各部门更加协调合作。而我国纵向的组织结构往往难以适应柔性财务管理的要求。因为它缺乏网络灵活性,信息收集和交流都比较缓慢。建立横向网络组织结构代替纵向金字塔组织结构已经成为大势所趋,这可以减少成本,还有利于部门之间的合作沟通。当然柔性财务管理要发挥协调作用,防止分权失去控制。

3.管理方式要从控制转向引导和激励。传统刚性财务管理往往就是财务控制,企业财务经理的主要任务就是为了保证完成任务,加强对各部门和员工的财务控制。对于如何优化各部门和员工的财务行为考虑不够。实践证明,财务管理已经不再是传统意义上的财务控制,而是引导和激励。在信息时代,只有通过有效的引导和激励才能更好地优化人们的财务行为,提升企业的价值。

4.财务管理对象要从以资金为主转向以人为主。传统财务管理理论一直把资金作为管理对象。现在我们已经越来越认识到人在财务管理中的重要性。财务管理既是对资金的管理,更是对人的管理,人是企业的主体,人管理不好,资金就难以管好。一个企业只有让每一个员工积极参与到财务管理中来,财务管理才能真正成功。因此,关心员工的尊严和价值实现将成为实施财务管理柔性化管理的前提。

5.企业财务竞争要以柔性战略作为刚性战略的有效补充。过去我们许多企业在制定财务战略目标时表现出更多的刚性追求,盲目求大成为时尚。财务战略理论与方法也仅仅停留在“术”的层面,而没有与“道”相结合。企业财务战略表现出巧取有余,谋略不足。财务战略在过多刚性目标追求下,演变为拼资金、拼规模、拼人力、拼价格和广告等。当我们在财务战略中加入柔性思维后,就会意识到无论什么企业都不可能在任何情况下一往无前,它们也会受到环境的影响和制约,需要调整和变化,该收缩时就不要扩张。刚性财务战略如果没有柔性财务战略来配合,往往导致失败。当然仅仅靠柔性财务战略,其使用价值也是非常有限的,还需要刚性财务战略的正确指导。只有在两者完美统一时,才能获得最大价值[9]。

[1]汪丁丁.记住“未来”[M].北京:社会科学文献出版社,2001.

[2]刘光明.企业文化[M].北京:经济管理出版社,2002.

[3]郭复初,郑光亚.经济可持续发展财务论[M].北京:中国经济出版社,2006.

[4]汤谷良.和谐发展战略与企业三维度[J].新理财,2007(4):44-45.

[5]李心合.儒家伦理与现代企业理财[J].会计研究,2001(6):26-32.

[6]王棣华.中国古代财务管理思想[J].财务与会计导刊,2008(4):13-16.

[7]林钟高,徐虹.财务冲突及其纾解:一项基于契约理论的分析[J].会计研究,2006(6):8-14.

[8]席酉民,肖宏文,王洪涛.和谐管理理论的提出及其原理的新发展[J].管理学报,2005(1):23-32.

[9]亨克·傅博达.创建柔性企业[M].北京:人民邮电出版社,2005.

(责任编辑邝坦励)

Comparison between Paradigms of the Traditional Financial Management and the Flexible Financial Management

WANG Di-Hua

(Internal Control and Risk Management Research Center,Dongbei University of Finance and Economics,Dalian 116025,China)

There are many differences between the paradigms of traditional financial management and flexible financial management.With the changes in the system of the financial management organization of enterprise,the hierarchical structure of financial management organization is also different from the organic structure in many places.Thus holding the flexibility of the financial management thoughts and its methods is one of the prerequisite in promoting the revolution of enterprise’s financial management.And realizing the flexible management in financial management needs certain conditions and preparations.

financial management;flexible financial management;paradigm

F230

A

1674-8425(2011)03-0040-05

2010-05-21

王棣华(1962—),男,江苏沭阳人,教授,内部控制与风险管理研究中心研究员,研究方向:财务管理与管理会计。

猜你喜欢

机械工业标准化与质量(2022年9期)2022-09-30 07:22:08

当代陕西(2022年5期)2022-04-19 12:10:46

石油沥青(2021年5期)2021-12-02 03:21:18

甘肃教育(2021年10期)2021-11-02 06:14:08

福建江夏学院学报(2021年6期)2021-08-10 08:22:08

文化创新比较研究(2020年7期)2021-01-13 09:10:48

大连民族大学学报(2020年2期)2020-06-16 03:12:56

河南科学(2020年3期)2020-06-02 08:30:10

金融法苑(2018年2期)2018-12-07 00:59:52

英美文学研究论丛(2018年1期)2018-08-16 03:01:00