综合收益报告:国际比较与我国的实践

2011-10-30 13:44欧理平

重庆理工大学学报(社会科学) 2011年5期

欧理平

(重庆理工大学 会计学院,重庆 400054)

综合收益报告:国际比较与我国的实践

欧理平

(重庆理工大学 会计学院,重庆 400054)

综合收益突破了传统收益的局限,要求将尚未实现的利得和损失也包含在综合收益中。我国财政部 2009年要求在利润表“每股收益”项下增列“其他综合收益”项目和“综合收益总额”项目,正式提出了综合收益的概念。在我国会计准则框架下,其他综合收益的基本模式是先记入资本公积,实现时调入利润中,报告模式为同时在所有者权益变动表与利润表中列示。

综合收益;其他综合收益;利得;损失

我国财政部 2006年发布的企业会计准则体系引入了利得和损失的概念,并在所有者权益变动表中要求列报“直接计入所有者权益的利得和损失”,这实质上体现了报告综合收益的思想。2009年 6月财政部发布了《企业会计准则解释第3号》,要求在利润表“每股收益”项下增列“其他综合收益”项目和“综合收益总额”项目,这正式提出综合收益的概念。借鉴国际准则的做法,在利润表中引入综合收益指标使国内准则与国际准则进一步趋同,有助于投资者等报告使用者分析企业的全面收益情况

一、综合收益报告的起源与国际经验

英国是要求报告综合收益的最早国家之一。早在 1976年 7月,英国特许会计师协会 (I CAE W)所属会计准则筹划委员会 (ASSC)发布的题为《公司报告》的讨论稿建议增加增值表等 6份新的报表,其中涉及企业经营业绩信息的改进。1991年6月,由英国和苏格兰两个特许会计师协会的研究组联合发布题为《财务报告的未来模式》的文献提出:在传统损益表之外,增加一个“利得表”,以便更全面地反映企业的全部业绩。至 1992年 10月,英国特许会计师协会正式制定了财务报告准则第 3号 (FRS3)“报告财务业绩”。FRS 3规定的新的业绩报告,提出引进一张全新的业绩报表“全部已确认利得和损失表”来作为对第一业绩报表——损益表的补充,两表共同构成综合收益报表。损益表用于反映已经实现的全部损益,包括非常项目;而全部已确认利得和损失表则用来披露没有在损益表中表述的那些未实现的、但已确认并影响净资产 (即所有者权益)的利得和损失。

而正式提出综合收益的概念则是美国会计准则委员会。1980年 12月,美国财务会计准则委员会 (FASB)首先提出一个不同于传统的“收益”名词的新概念:“全面收益”,并将它定义为“企业在报告期内,由企业与所有者以外的交易及其他事项和情况所产生的净资产的变动”。但直到 1997年,FASB才正式发布了财务会计准则第 130号(FAS130)“报告全面收益”。至此,报告全面收益的报表便成为美国企业一整套财务报表中的第四财务报表。

2007年 9月 10日,国际会计准则理事会(I

AS B)发布了《国际会计准则第 1号——财务报表的列报》(IAS1)(修订版),要求列报所有的非因与所有者的资本交易而导致的权益变动 (即“综合收益”)。并定义会计期间内的综合收益,指出综合收益包括该期间内的损益加上该期间内确认的其他综合收益。其他综合收益包括:(1)重估盈余的变动;(2)遵循《国际会计准则第 19号》第93A段确认的设定受益计划的精算利得和损失;(3)国外经营的财务报表折算所产生的利得和损失;(4)重新计量可供出售的金融资产所产生的利得和损失;(5)现金流量套期中的套期工具属于有效套期部分的利得和损失。

通过上述分析,我们可以发现各国的准则制定机构 (包括国际会计准则委员会)都已对引入综合收益表作为“第二业绩报表”做出了相关规定,尽管其具体报告名称不同,但其实质内容都已经突破了传统收益表的局限,要求将全部已确认的尚未实现的利得和损失也包含到新的业绩报表中来,以便向信息使用者提供一张更为全面、透明、更具前瞻性的决策有用的综合收益表。

二、我国对综合收益概念的引进

2006年,我国财政部发布了由一项基本准则和 38项具体会计准则构成的企业会计准则体系。这次的会计准则体系改革虽然未明确提出综合收益的概念,但在利润要素中提出了利得和损失的概念。《企业会计准则——基本准则》第 27条规定:“利得是指企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入无关的经济利益的流入;损失是指由企业非日常活动所发生的、会导致所有者权益减少的,与向所有者分配利润无关的经济利益的流出”。同时在第 38条规定“直接计入当期利润的利得和损失,是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失”。在这一理论指导下,利润的计算公式也因此而变为:

利润=收入-费用 +计入当期利润的利得-计入当期利润的损失

同时《企业会计准则——基本准则》第 27条规定:直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。我国新准则将利得和损失要素提上日程,实质上实现了利润要素向综合收益要素的靠拢,逐步与国际会计准则的趋同,为我国引进综合收益打下了概念基础。

2009年 6月 11日,财政部发布的《企业会计准则解释第 3号》(财会〔2009〕8号)规定:企业应当在利润表“每股收益”项下增列“其他综合收益”项目和“综合收益总额”项目。“其他综合收益”项目,反映企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额。“综合收益总额”项目,反映企业净利润与其他综合收益的合计金额。自此,我国会计准则中第一次正式提出综合收益的概念,利润表也实质上变为“综合收益表”。

引入综合收益的概念后,我国利润表项目相应的钩稽关系变为:

综合收益总额=利润 +其他综合收益

利润=收入-费用 +直接计入当期利润的利得-直接计入当期利润的损失

其他综合收益=直接计入所有者权益的利得-直接计入所有者权益的损失

三、其他综合收益的帐务处理模式

在我国目前的会计准则框架下,其他综合收益的基本模式是先记入资本公积,实现时调整进入利润中,如图 1所示:

图1 其他综合收益核算流程图

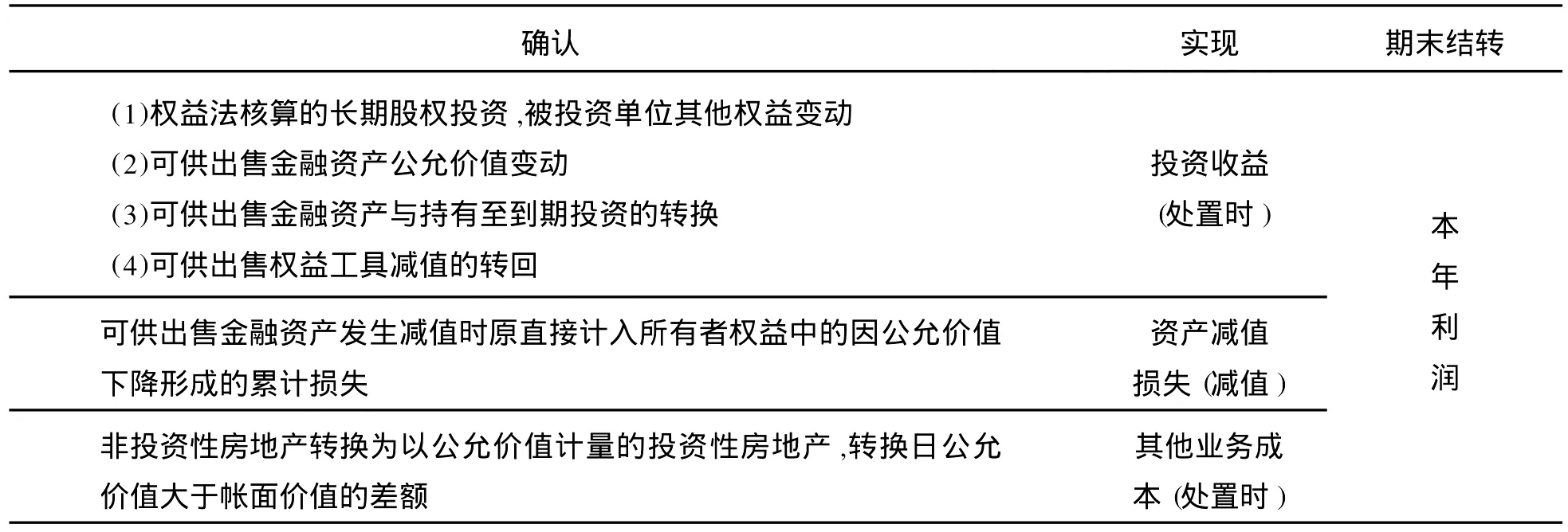

常见的其他综合收益的核算流程总结如表 1所示。

四、我国综合收益的报告模式

美国财务会计准则第 130号 (FAS 130)“报告全面收益”在要求企业报告综合收益时,允许以三种可供选择的方法来报告:(1)一表法,即采用扩展的收益表 (可称为收益与综合收益表)来报告综合收益,表的上半部分详细列示净收益及其组成部分,表的下半部分列示其他综合收益及其组成部分;(2)两表法,即除收益表外,还编制综合收益表;(3)用权益变动表详细报告其他综合收益。

国际会计准则理事会 (IASB)发布的《国际会计准则第 1号——财务报表的列报》(IAS 1)(修订版)要求列以下任何一种形式列报收益和费用的所有内容 (包括直接计人所有者权益项目的内容):(1)一张报表 (综合收益表),即将所有的收入、费用项目,以及其他综合收益的组成部分放人同一张综合收益表;(2)两张报表 (损益表和综合收益表分开),在传统的损益表外增设一张新的报表,即综合收益表。同时明确规定综合收益的组成部分不可以在所有者权益变动表内列报。

从以上美国模式与国际会计准则模式的分析可以看出,在发布《企业会计准则解释第 3号》以前,我国综合收益的列报模式实际上是采用上述

FASB要求的第三种方法,也与在旧 IAS 1下,报告主体可以选择在权益变动表中单独列报其他综合收益项目的做法一致。在发布《企业会计准则解释第 3号》以后,即同时在所有者权益变动表的“直接计入所有者权益的利得和损失”项目与利润表中“其他综合收益”项目列报,与现行 FASB和I

ASB的做法均有所差异,是我国会计准则的一种独有模式。

表1 其他综合收益核算内容表

[1]徐晔,编译,张文贤,校.美国综合收益披露介绍[J].会计研究,1998(1):46-48.

[2]葛家澍.损益表 (收益表)的扩展——关于第四财务报表[J].上海会计,1999(1):3-10.

[3]杨有红,刘丰.试析综合收益及其对我国报表体系的完善——由新准则颁布引发的思考 [J].会计之友,2006(11):30-32.

[4]郭绪琴.其他综合收益内涵与实务应用 [J].财会通讯 ·综合 (上),2009(11):90-92.

Consolidated Income Report:International Comparison and Practice in China

OU Li-ping

(School of Accounting,Chongqing University of Technology,Chongqing 400050,China)

Consolidated Income breaks the l imitationsof traditional income and requires to include unrealized gains and losses in Consolidated Income.Ministry of Finance of China demanded in 2009 to add“other consolidated incomes”item and“consolidated income total”item to“income of every share”in profit statement,which formally proposed the concept of Consolidated Income.In China’s accounting standards framework,the basic pattern of“other consolidated incomes”is firstly recording it in capital reserve and putting it into profits when realized,while reporting pattern is listing it in owners’statement of change in equity and profit statement.

Consolidated Income;other consolidated incomes;gain;loss

F230

A

1674-8425(2011)05-0045-03

2011-01-07

欧理平 (1978—),男,四川人,中南财经政法大学博士研究生,重庆理工大学会计学院讲师,中国注册会计师 (非执业),研究方向:财务会计理论与实务。

(责任编辑 邝坦励)

猜你喜欢

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2021年0期)2021-01-12

河北金融年鉴(2021年0期)2021-01-12

测控技术(2018年8期)2018-11-25

商业会计(2018年18期)2018-11-25

河南畜牧兽医(2017年12期)2017-11-13

中国市场(2016年48期)2016-05-25

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

财会通讯(2014年5期)2014-03-21