从高等教育成本看我国民办高校的发展现状

2011-10-23 11:56朱一鸥祁君杰

浙江树人大学学报(人文社会科学版) 2011年1期

朱一鸥 祁君杰

(1.上海杉达学院,上海 201209;2.上海远东国际桥梁建设有限公司,上海 200082)

从高等教育成本看我国民办高校的发展现状

朱一鸥1祁君杰2

(1.上海杉达学院,上海 201209;2.上海远东国际桥梁建设有限公司,上海 200082)

在教育经济学中,教育成本是衡量教育发展情况的重要指标,也是合理制定学费标准的重要依据,与教学质量、办学效率、办学经费充裕程度、社会及个人教育收益程度密切相关。从分析高等教育成本的角度出发,搜集相关数据,并基于合理的假设,通过上海部分公办高校与民办高校的代表——上海杉达学院高等教育成本对比的实例验证,合理地解释我国民办高校的发展现状。

民办高等教育;民办高校;公办高校;教育成本

DO I:10.3969/j.issn.1671-2714.2011.01.004

改革开放之初,社会上的一些有志、有识之士有感于我国高等教育资源匮乏、供需矛盾较大而开创了一批民办高校。在发展初期,民办高等教育曾被人们认为是高等教育的补充部分。随着时间的推移,民办高等教育在不断地发展,其地位也进一步得到了国家和社会的肯定,2002年国家颁布的《中华人民共和国民办教育促进法》第一章第三条明确规定:“民办教育事业属于公益性事业,是社会主义教育事业的组成部分。”然而,根据教育部的最新统计,从 2002年至 2010年我国民办高等教育在校生人数从 140万人下降到 92万人,民办高校数量已从 2002年的1 202所减少到目前的 866所。[1]《广州日报》的记者也对民办高校的招生情况进行了调查,发现河北、北京的很多民办高校 2009年招生计划只完成了 50%。[2]随着近几年来公办高校的大量扩招,民办高校可招生源大量减少,我国民办高等教育渐遇“寒流”。

一、高等教育成本的计量方法

在教育经济学中,教育成本是衡量教育发展情况的重要指标,也是合理制定学费标准的重要依据,与教学质量、办学效率、办学经费充裕程度、社会及个人教育收益程度密切相关。

高等教育成本是指用于培养学生和为使学生接受高等教育服务所耗费的资源的价值,包括以货币支付的高等教育资源价值和因接受高等教育服务所造成的价值损失,即直接成本 (实际支付成本)和间接成本 (机会成本)。直接成本和间接成本又可以分为社会直接成本、个人直接成本、社会间接成本和个人间接成本,其中:社会直接成本是指由政府拨款、社会及私人赠予所形成对教育事业的经费投入;个人直接成本是指学生为了接受高等教育而交纳的学费、住宿费、书杂费及生活费等;社会间接成本指因办学而放弃的土地及房屋租金收入、学生因继续上学而减少的对社会造成的损失以及政府对于高校减免税费所形成的成本;个人间接成本主要是指由于接受高等教育而放弃的那部分就业收入。高等教育成本具体公式如下:

高等教育成本 =直接成本 +间接成本 =(社会直接成本 +个人直接成本)+(社会间接成本 +个人间接成本)

也可表示为:

高等教育成本 =社会成本 +个人成本 =(社会直接成本 +社会间接成本)+(个人直接成本 +个人间接成本)

二、实例验证

笔者试图通过搜集上海市各大高校的相关数据对上海市高等教育成本及收益进行实例验证,由于受数据来源的限制,将统计年限定为 2008年,因为无法取得上海市直属公办高校及其他民办高校的相关数据,将测算的高校数仅限于教育部直属并位于上海的公办高校,以及上海第一所民办高校——上海杉达学院。

1.数据来源、假设及相关计算方法。部属高校及上海杉达学院的教育事业经费收入、教育事业经费支出、政府教育经费拨款额、学校占地面积及在校学生数分别来自于《教育部直属高校 2008年基本情况统计资料汇编》和上海杉达学院财务处、教务处;土地使用费标准参照《上海市企业土地使用费标准》;营业税率、城市维护建设税率、教育费附加计征比率、企业所得税率分别依据《中华人民共和国营业税暂行条例》《中华人民共和国城市维护建设税暂行条例》《中华人民共和国征收教育费附加的暂行规定》和《中华人民共和国企业所得税法》;学费和住宿费标准来自于各大高校招生简章;放弃的就业收入参照上海市人力资源和社会保障局发布的《2004年毕业生工资指导价位》。同时,为了能够得到较为合理的数据结果,需对以上取得的数据进行调整、折算,并提出如下假设:

(1)部属高校主要招收本科生和研究生,而民办高校主要以本专科生学历教育为主,实例中的上海杉达学院是一所以本科教学为主的民办高校,因此假设学生从 2004年入学,并于 2008年毕业。在计算生均值时,也将所有在校学生数折合为本科生,并给予如下权重:本科生为 1,专科生为0.75,硕士研究生为 2,博士研究生为 3,则折合本科生数 =本科在校学生数 ×1+专科在校学生数 ×0.75+硕士研究生在校学生数 ×2+博士研究生在校学生数 ×3;

(2)社会直接成本由政府拨款与社会赠予组成。生均政府拨款额计算公式为:政府教育经费拨款额/折合本科生数。因《教育部直属高校2008年基本情况统计资料汇编》未显示部属公办高校捐赠收入的具体金额,但根据翟志华《我国高校学费标准问题研究》的统计,捐赠收入一般占部属高校教育事业经费总收入的 1%~1.8%,[3]因此假设社会与私人赠予这些部属高校的经费未计入捐赠收入会计科目,而计入代管款项作为学生奖助学金等做专款专用,并按教育事业经费总收入的 1.4%计算捐赠收入,部属高校生均社会赠予额计算公式为:教育事业经费总收入

×1.4%/折合本科生数;上海杉达学院生均社会赠予额计算公式为:捐赠收入/折合本科生数;

(3)假设社会间接成本主要是为办学而放弃的土地租金收入及政府对于高校减免的税费。土地租金收入标准参照《上海市企业土地使用费标准》教育、科学、卫生、体育、文化类中位数 23.5元/平方米·年,生均土地租金收入计算公式为:(学校占地面积 ×23.5元 /平方米.年)/折合本科生数。营业税率 (文化体育业)、城市维护建设税率 (所在地在市区)、教育费附加计征比率、企业所得税率分别为 3%、7%、3%、25%,如果教育事业经费结余为正数,生均税费计算公式为:{教育事业经费收入 ×3% ×(1+7%+3%)+[教育事业经费收入 -教育事业经费支出 -教育事业经费收入 ×3% ×(1+7%+3%)]×25%}/折合本科生数,若教育事业经费结余为负数,则生均税费计算公式为:[教育事业经费收入 ×3% ×(1+7%

+3%)]/折合本科生数;

(4)个人直接成本主要包括学杂费和生活费。学杂费由学费、住宿费、教材费、水电费组成,其中:学费按照大部分普通专业学费标准的中位数计算,去除了中外合作办学、艺术类等收费较高的专业;住宿费按中位数计算;为便于统计,假设教材费按 700元 /年,水电费 300元 /年计算,参照标准为上海杉达学院学生预收教材费、预收水电费标准。为便于统计,假设生活费按 600元 /月的标准,年生活费计算公式为:月生活费 ×9个月;

(5)个人间接成本为放弃的就业收入,参照《2004年毕业生工资指导价位》中高中 (含中专、技校、职校)毕业生工资中位数,放弃的年就业收入计算公式为:放弃的月就业收入 ×12个月。

通过数据收集及公式估算出上海市部分公办高校与上海杉达学院高等教育成本各组成部分的数值 (见表1)。但是由于 8所公办高校与上海杉达学院相比,在办学定位、专业培养目标、学校规模等方面均不相同,为了能使公办高校与民办高校高等教育成本数据具有一定可比性,能够更客观地反映出民办高校的办学情况与发展状况,因此将公办高校的有关数据转换为平均值再与上海杉达学院进行比较,得出表2。

根据表2的数据换算成高等教育直接成本、间接成本、社会成本、个人成本占总成本的百分比(见表3),进一步比较,用以得出结论。

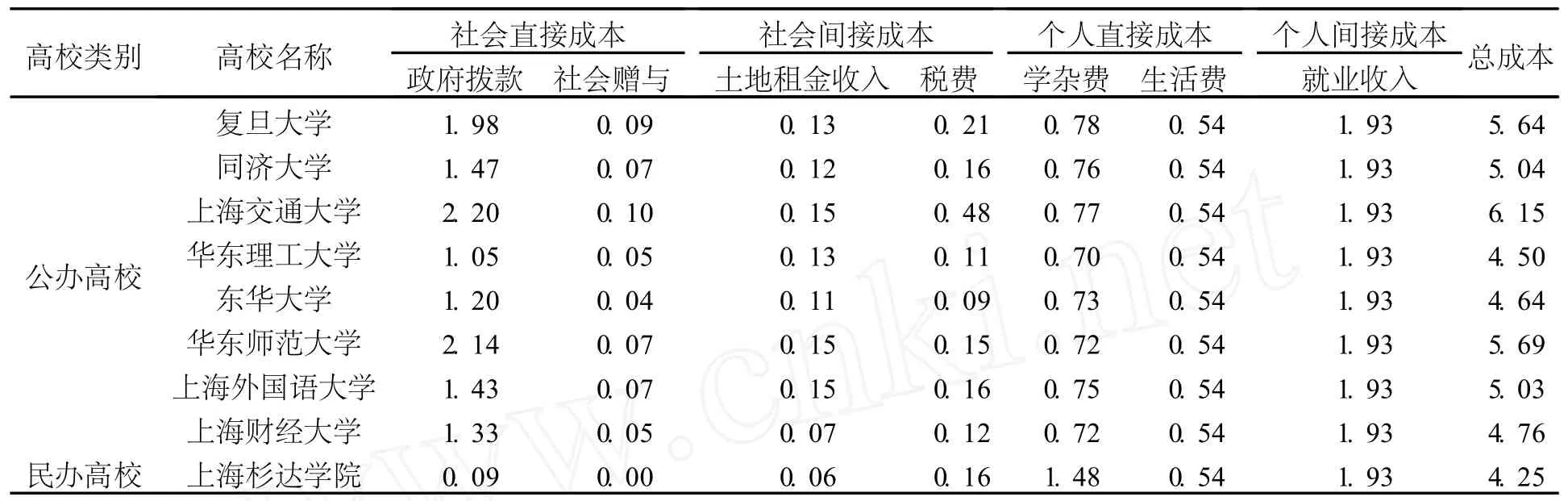

表1 2008年上海市部分高校本科生均高等教育成本分析表/万元

表2 2008年上海市 8所公办部属高校与上海杉达学院生均高等教育成本对比分析表/万元

表3 2008年上海市 8所公办部属高校与上海杉达学院生均高等教育成本百分比分析表/%

2.结论。第一,民办高校生均高等教育总成本低于公办高校,体现了民办高校存在的重要意义。从表1来看,2008年上海市 8所部属高校的生均高等教育总成本要比上海杉达学院高出21.88%,民办高校的教育成本显然要低。然而,学生及家庭普遍认为相对公办高校而言就读民办高校需要付出更高的代价,造成这一普遍想法的原因在于成本分担的对象不同。表2中 2008年部属高校社会直接成本占总成本百分比为32.13%,而上海杉达学院为 2.14%;部属高校个人直接成本占总成本百分比为 24.71%,而上海杉达学院为 47.50%,可见公办高校教育成本分担者主要为政府及纳税人,民办高校教育成本则主要由学生及家庭承担。公办高校办学经费主要来自政府拨款,但由于国家的财政收入主要为税收收入,因此学生除了承担个人直接成本和个人间接成本外,其实还将部分社会直接成本转嫁给了其他家庭。民办高校依靠社会力量办学,自力更生,占用的社会直接成本较少,学生产生的社会收益率相对较高,不仅减轻了政府及纳税人的财政负担,更凸显了教育事业的公益性,俨然已经成为社会主义教育事业的重要组成部分。

第二,民办高校生均个人直接成本高于公办高校,影响了民办高校的生源质量。2008年上海杉达学院的学杂费要比部属高校高出近 100%,个人直接成本占总成本百分比为 47.50%,个人成本占总成本百分比为 92.80%,学生及家庭承担了绝大部分的教育成本,因此学生在填报高考志愿时会首先考虑公办高校。然而在美国,名牌私立高校的学费标准远高于美国国立高校,但是报考的学生依然络绎不绝。究其原因就在于私立高校的毕业生工资薪酬远高于国立高校毕业生,其个人成本虽高,但是个人收益率更高。中国民办高校学生毕业后由于受到很多非教育因素的影响,短期内工资薪酬很难超过公办高校,个人成本高、收入待遇低,使得其个人收益率远低于公办高校毕业生。因此个人直接成本起到了分流的作用,公办高校因其相对廉价的学费吸引到了大量家庭贫困但学习成绩优秀的学生,而民办高校只能够吸引到家庭经济尚可的学生,影响了生源的质量。

第三,民办高校教育成本补偿渠道较为单一,揭示了影响民办高校办学的不稳定因素。从生均直接成本来看,公办高校生均社会直接成本和生均个人直接成本分布较为均衡。公办高校由于主要的成本补偿渠道还是依靠政府拨款,因此不必担心补偿渠道枯竭的问题。除此之外,现实中校办产业收入、非学历教育收入其实也是公办高校教育成本补偿的渠道。而民办高校教育成本补偿渠道却非常单一,经费来源主要依靠学杂费收入。随着学校规模盲目扩大、物价上涨等因素的影响,某些民办高校通过不断提高学费标准来维持生计,个人直接成本进一步增加。近几年高等教育大众化程度在不断提高,而民办高校在高考招生录取上又属于最后一个批次,因此公办高校扩招直接导致了民办高校生源质量的下降。学生的学习能力和个人素质关乎教学质量,教学质量又决定着社会对于民办高校办学的认可程度,社会认可度又在一定程度上决定了生源,这就导致民办高校的办学很难进入一个良性循环。同时,政府对民办高校的资金扶持远低于公办高校,在申请贷款等方面也没有得到与公办高校同等的待遇。因此,随着近年来公办高校的大量扩招,民办高校的生源数不断减少,又因为学费分流作用、政府资金扶持不到位以及教师队伍不稳定等因素,大部分学生对民办高校望而却步,最终会导致部分民办高校教育成本补偿能力不足、补偿渠道枯竭、资金链断裂。

三、对民办高校发展的建议

第一,民办高校自身应坚持公益性和非营利性,规范管理,不断提高办学效率与教育质量。教育的本质是教书育人,是为社会培养高素质的人才。如果民办高校以营利为目的,急功近利,片面追求经济效益,会使民办高校以追求利润最大化,追求股东利益最大化为目标,偏离以育人为目的、以教学为中心的办学思想和方针。民办高校应加强和规范内部管理,不能一味扩大学校规模和超能力招生,办学条件、教学设施和师资力量应该合理满足教学的需求,扩展融资渠道,加强资源配置,在提高教育质量上下功夫,同时应建立有效的监控机制,逐步摆脱“家族化管理”的方式,形成科学的决策机制,充分调动管理人员及广大教师的积极性,不断提高办学效率。

第二,国家应完善民办高等教育立法,保障民办高校举办者、办学者、教师与学生的合法权益。近年来,虽然国家越来越重视民办高校的发展,但是由于长久以来对“民办”不放心,民办高校一直受到某种程度的“歧视”,在很多方面也并未享受到与公办高校同等的待遇。国家应进一步完善民办高等教育的法律法规,消除阻碍民办高校健康发展的“歧视”或不公正待遇,保障民办高校办学的自主性,保障学校、教师与学生的合法权益,引导民办高校朝着公益性、非营利性的教育事业发展方向前进。在此次《国家中长期教育改革和发展规划纲要 (2010—2020)》中也提出了“大力支持民办教育。各级政府要把发展民办教育作为重要工作职责,鼓励出资、捐资办学,促进社会力量以独立举办、共同举办等多种形式兴办教育。完善独立学院管理和运行机制。依法落实民办学校、学生、教师与公办学校、学生、教师平等的法律地位,保障民办学校办学自主权。清理并纠正对民办学校的各类歧视政策。制定完善促进民办教育发展的优惠政策。对具备学士、硕士和博士学位授予单位条件的民办学校,按规定程序予以审批。建立完善民办学校教师社会保险制度”。

第三,地方政府应对民办高校加大财政支持力度,健全相关扶持政策。民办高校的创办弥补了我国高等教育资源配置不均的缺陷,为国家节省了较多资源,但我国民办高校尚处于发展初期,与公办高校相比办学经验不足,筹资渠道也较为单一,教育质量还有待进一步提高。因此,地方政府应加大对民办高校的财政支持力度,健全相关扶持政策,帮助民办高校度过发展初期的“困难时刻”,如:上海市教育委员会制定了《上海市促进民办教育发展专项资金管理办法》(沪教委财〔2006〕20号),对于落实法人财产权的民办高校给予了较多的公共财政资金支持,其中上海杉达学院获得了一千多万的资金;并且探索建立了民办高校和公办高校的合作机制,初步确定了上海杉达学院、上海建桥学院等 6所民办高校和上海大学、上海师范大学等 5所公办高校建立合作关系,促进民办高校在教育教学管理、师资队伍建设、学科专业发展、教育资源共享等方面与公办高校的合作。

笔者从高等教育成本的角度进行分析,通过实例进行验证,明确了民办高校减轻了政府及纳税人的财政负担,具有公益性,而且办学效率也较高,为社会培养了较高质量的人才;同时也揭示了民办高校学费较高分流了一部分质量较好的生源,教育成本补偿渠道的单一也会影响办学的稳定性。近年来,国家也越来越重视民办高等教育的发展,2002年颁布的《中华人民共和国民办教育促进法》明确了民办教育的公益性和地位,2007年将民办高校纳入国家奖助学金资助体系,而在此次《国家中长期教育改革和发展规划纲要(2010—2020)》中特别提到了把民办教育作为教育事业发展的重要增长点和促进教育改革的重要力量。一些地方政府也给予了民办高校一定的财政扶持。民办高校的管理者也应该注重开源节流,增加教育成本的补偿渠道,合理制定学费标准,吸引优质生源,走可持续发展之路。

[1] 吴晶.民办教育“热”与“冷”折射高等教育多元发展 [EB/OL].(2009-11-04).http://www.gov.cn/jrzg/2009-11/04/content_1456466.htm.

[2] 盛大林.民办高校遇“寒流”的深层原因 [N].广州日报,2009-09-17(A29).

[3] 翟志华.我国高校学费标准问题研究[J].会计之友,2009(7):31.

[4] 柯佑祥.教育经济学 [M].武汉:华中科技大学出版社,2009:37-48.

[5] 徐绪卿,王一涛.加强内部管理体制改革研究,促进民办高校规范管理[J].浙江树人大学学报,2010(1):4-9.

[6] 肖俊杰.民办高等教育财政研究[M].上海:上海交通大学出版社,2009:129-134.

[7] 陈磊.民办高等教育研究[M].武汉:武汉理工大学出版社,2008:11-21,87-88.

Abstract:In educational economics,the cost of education is a key indicator of education development and also closely related to education quality,education efficiency,funding status,social and personal rate of return.Based on the analysisof the higher education cost,the author collects relevant data.Together with the reasonable assumptions,the current development of Chinese non-governmental higher education can be explained by comparing the cost of higher education between some public universities in Shanghai and Shanghai Sanda Institutewhich is a non-governmental institution of higher learning.

Key words:non-governmental higher education;non-governmental institutions of higher learning;public institutions of higher learning;the cost of higher education

On the Development of Non-governmental Institutions of Higher Learn ing from the Perspective of the Cost of Higher Education

ZHU Yi'ou1&QIJunjie2

(1.Shanghai Sanda College,Shanghai,201209,China;2.Shanghai Far East International Bridge Construction Co.,Ltd.,Shanghai,200082,China)

G40-054;G648.7

A

1671-2714(2011)01-0020-05

2010-10-27

朱一鸥 (1985-),男,浙江萧山人,实习研究员,会计硕士,国际注册内部审计师,研究方向:财务管理与财务会计。

(责任编辑 毛红霞)

猜你喜欢

山西教育·招考(2021年10期)2021-12-26

山西教育·招考(2021年8期)2021-12-17

四川工商学院学术新视野(2021年2期)2021-11-02

河北农机(2020年10期)2020-12-14

房地产导刊(2020年9期)2020-10-28

科教新报(2020年27期)2020-07-31

山西教育·招考(2019年10期)2019-09-10

福建基础教育研究(2019年6期)2019-05-28

华声(2019年1期)2019-02-20

消费导刊(2018年10期)2018-08-20