论文化预算制的功能实现技术方案

2011-09-25 03:41王列生

华中师范大学学报(人文社会科学版) 2011年1期

王列生

(中国艺术研究院,北京 100029)

论文化预算制的功能实现技术方案

王列生

(中国艺术研究院,北京 100029)

建构有中国特色社会主义文化预算制度,这是当前我国文化制度创新所面临的重要问题之一,应该通过卓有成效的技术方案来确保文化预算制的功能实现。本文从学理阐释和现实分析相结合的角度,对零基态常量计算方案、参数值增量计算方案和编序性变量计算方案等三种技术方案进行了较为深入的探讨,并相应地指出了我国文化预算制度建设的技术路径。文化预算制的功能实现技术方案,直接涉及到这一制度设计框架究竟能为公共文化支出开出什么样的支付清单,因而其学理探讨的理论价值和实践意义均不可低估。

文化预算制;零基态常量计算;参数值增量计算;编序性变量计算

当文化预算制的体制合法性和存在结构特征不成为问题之后,我们所迫切需要面对的,就是如何确立其各个环节的基本功能定位,而首先要讨论的,则是文化预算在编制环节究竟要为公共文化支出开出什么样的支付清单,以及这一清单中的关键性义项排序,只有如此,所谓预算规范在政府文化治理结构中的清晰目标才能真正显现出来。

就现行的国家预算制度而言,并非类目结构和程序过程中没有文化预算内容存在,而是存在着结构独立性不明确、类目边际性不清晰、内容覆盖性不完整乃至程序合法性不彻底,因而所谓提倡文化制度创新中的预算规范,或者建构有中国特色社会主义文化预算制,就是在国家预算制度总体框架内的子系统设置,进一步则属于子系统设置范围的文化预算编制,相对于总体框架而言更具有汇总前的台账意味。正因为如此,如果我们不能在所倡导的文化预算之中有效寻找到既具瓶颈穿越功能同时又不为旧体制所拥有的功能编序和义项分置,那么其必要性和迫切性就一定会在公众关注视野中大打折扣,而且尤其不会为长于辩护的政府文化行政部门和公共财政部门所愿意接受。迫于舆论压力、体制压力和学理阐释压力,我们不得不粗线条地将文化预算清单的功能编序和义项分置简要地陈述为:零基态常量计算方案;参数值增量计算方案;编序性变量计算方案。

一、零基态常量计算方案

所谓零基态常量计算方案,是指在设定的文化预算边际内,按照零基预算的结构框架和技术路线,进行边际时间由下而上、由分而合、由单项而总计的计算方式和编制方案。虽然边际规模大小相异,但由于这种编制设定都是指涉相应的总量支出,所以获得的结果仍然属于常量预算方式。总结起来就是,我们把一切边际内符合常量计算方式和零基预算路线的文化预算方案,称之为文化预算的零基态常量计算方案。这一方案在确立“决策单位”(decision units)/“决策包”(decision packages)之后,按照年度财政支出的实际水平对决策包进行支持力度的评估排序,进一步则在更广泛的社会成本价格体系基础上对应着决策包状况给予预算编制环节的“业务预算”(operating budget),最终实现技术理性与制度理性高度合谋基础上的文化预算编制方案出台,并呈送给公共预算财政总方案或者文化预算法定审核决议环节。

必须指出的是,虽然零基预算被作为一种主导性知识范式引入零基态常量计算方案的文化预算命题之中,但这丝毫不意味着它是在绝对先锋位置无条件优越于方法论层面的诸如“绩效预算”(performance-based budgeting)、“计划—项目预算”(planning-programming budgeting)、“目标预算”(target-based budgeting)等,流派类层面的诸如威洛比主义的“预算作为一种民主的工具”①、威尔达夫斯基主义的“如果我们认真对待促进公共政策,就能超越PPBS时尚的伪装,并呈现出最佳公共政策分析所能取得的成果”,②或者单纯技术手段层面的诸如不定额预算法、限额预算法、工作负荷衡量法、单位成本计量法、预算增减分析法、优先性清单法和逐项控制法等。恰恰相反,此处所作的知识嵌位只不过是我们为了命题需要而作出的选择性结果,这种选择不仅不与那些不同层面的知识范式构成换算紧张关系,而且他们会在不同的功能位置彼此处于完全兼容或者部分兼容状态,并在各种兼容境遇中共同完成对文化预算制的知识支撑。一个信手拈来的例证就是,无论是新绩效预算还是旧绩效预算,无论是追求成本与效果之间的效益关系还是追求公共服务项目的执行效益,都与零基预算各环节对效率的高度关注具有功能换算关系,例如与组织过程中项目实施收益或者工作绩效考核指标具有细节性意义完全叠合。由此我们也就可以顺理成章地进一步推导,零基预算作为综合性工具,必然会在“战略计划”(strategic planning)、“管理控制”(management control)和“操作控制”(operational control)等三种基本预算功能中与其它预算知识范式处于平衡位置,必然能在预算背景下获得知识综合效果和意义换算效果,必然通过知识控制中的大量技术吸纳来充实和完善本体框架的知识谱系,而艾蒙·柯罕所谓“预算意味着给政府所从事行为提供可行性以取得预期效果或目的”,③也就同样是在积极意义上进行非冲突性的知识统辖和功能缝合,其所命名的“文件包”是一个包含了零基方法“决策包”的更大兼容体。按照这个思路,我们在此使用“零基态”而非全称引入“零基预算”,同样意味着在更加广义的维度上建构文化预算制度的命题结构。

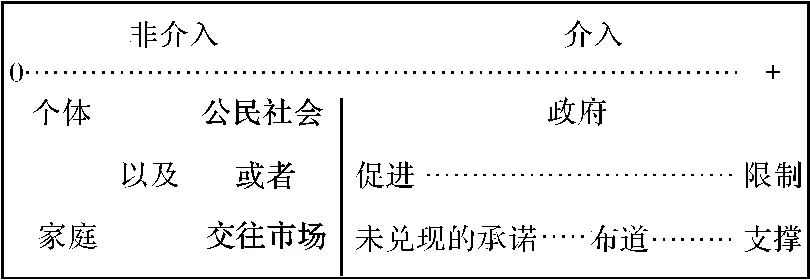

由于行政级差和财政分灶的客观事实,零基命题中的决策单位和决策包也就不得不相应地存在着大小切分。尽管这种切分给后续的评估排序和业务预算带来诸多的纷乱性梳理困难,但同样产生一个积极后果,那样就在自下而上的汇总路线图上,每一个对应切分出的边际常量不仅在预算编制中获得清晰的显示,而且在预算执行中会给政府的文化建设提供更加明确的限制性支出目标,使政府介入与非介入可以简明扼要地图示为:④

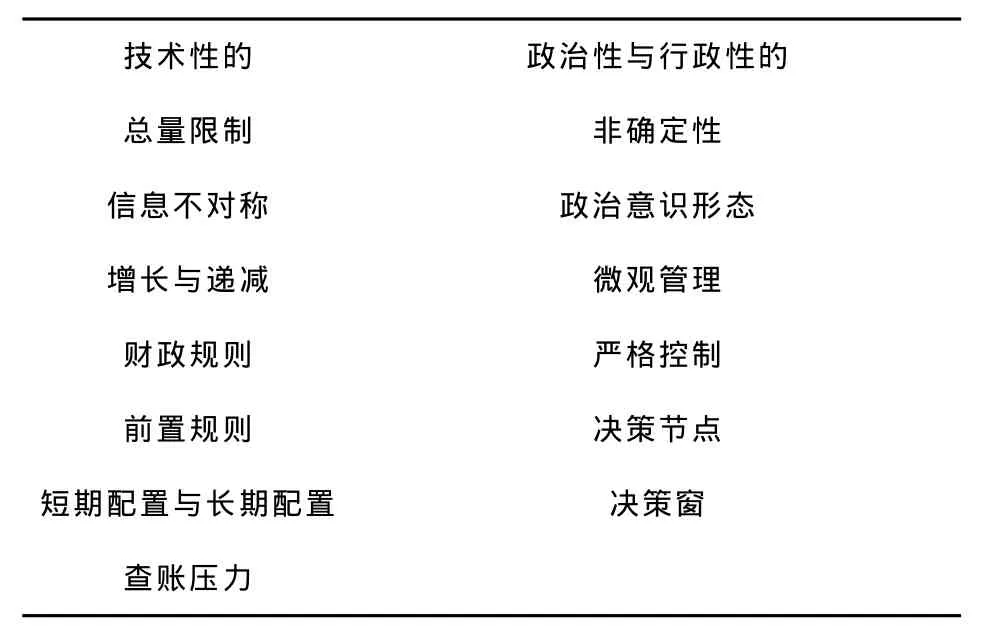

进一步则按照政府介入责任承诺的边际限定,在条块结构关系的复合构成中进行不同层级类目总设定条件下科目分置和项目具置的业务预算,形成精确业务预算支撑的包括类目统置、科目分置和项目具置预算编制链条的全称文化预算编制谱系。这样一个庞大的由计算数据链接而成的全称文化预算编制谱系,至少就中国的体制运行现状而言,在单位时间域内具有相对稳定性,并且因相对稳定性而使我们的预算工作可以获取常量计算方案,其中包括类目统置预算常量、科目分置预算常量和项目具置预算常量。当特定预算单位或者边际限定的决策包确定以后,这些序列性的预算常量就成为文化预算行为的直接追求目标,就必须功能性同时计量化地嵌入诸如“预算战略误差”⑤角度而顾及到:

技术性的 政治性与行政性的总量限制 非确定性信息不对称 政治意识形态增长与递减 微观管理财政规则 严格控制前置规则 决策节点短期配置与长期配置 决策窗查账压力

而且在各种功能性嵌入中充分调动技术支撑的体制活力,使文化预算获得边际内自循环驱动,进而使零基态预算支出常量在一系列复杂的计算过程之后以不同的形态充分显示出来,显示为政府行政操作而公共社会透明监管的详细预算清单,而且这个清单“聚焦了总量预算要求,当前支出水平并不看作神圣的基础,也不认为可以免于细节性审查”。⑥

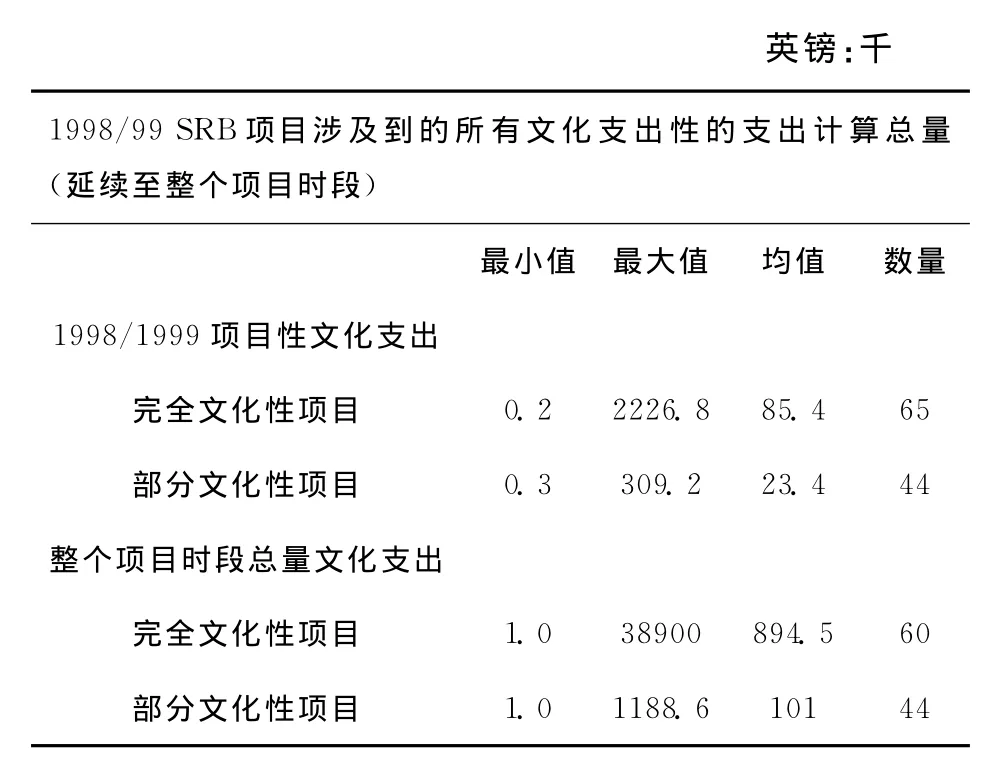

项目具置预算常量,是具体项目年度预算支出的最基本单位,是文化预算制框架结构得以定型的起点和着力点,是公共文化建设现实推进的显形抓手,是整个文化预算进程尤其是预算编制环节能够进展顺利的前提。正因为如此,对于零基态常量计算方案而言,项目具置预算常量就必须定位准确、表述清晰、计算周密、结论诚信,就必须以合格的业务预算成果来有效支撑文化预算制的体制张力与制度效率。要想实现这一起码的预算要求,涉及项目预算的财政部门、文化行政部门以及具体实施的公共文化服务机构,在编制项目预算报表时就不能只从一个角度考虑项目的存在真实性,而要从不同的角度全方位地考虑项目的存在可能性,进而在多重博弈的预算进程中获取较高性价比和绩效比的计算方案和预算报表。这意味着必须在完整的文化预算制中,不仅先行确立制约各方同时也激励各方的项目预算游戏规则,确立各方的功能、地位、责任。例如巴西案例的“自治城市如今控制着整个政府支出15%~20%之间的比例,对于那些巴西自治城市而言,有责任承诺诸如教育、公共卫生、城市发展等,而其结果就是,为选民分配物质资源和就业机会”⑦(这段引文表明文化预算项目比例不高),而且此后还必须要求项目编制单位以精确的技术处理方式计算社会标准价格基础上的项目成本细目与支出总量,并努力在项目总量支出设计中控制支出并力求“调动起想象力,以寻求减少支出增长同时又保持甚至扩大服务质量和数量的方式”,⑧从而形成诸如“SRB项目”般的某一项目总量清单:⑨

英镑:千1998/99SRB项目涉及到的所有文化支出性的支出计算总量(延续至整个项目时段)最小值 最大值 均值 数量1998/1999项目性文化支出完全文化性项目 0.2 2226.8 85.4 65部分文化性项目 0.3 309.2 23.4 44整个项目时段总量文化支出完全文化性项目 1.0 38900 894.5 60部分文化性项目1.0 1188.6 101 44

而对于特定项目总量清单的核算细目而言,其技术要求不仅远比所述更加复杂,而且所需的工程数据和会计台账也更加具体细密。每一份复杂、具体、细密的文化项目报表,所涉及到的成本价格、成本核算、支出规划以及支出绩效指标等,都只能动态性地发生于广阔经济与社会背景,都必将在市场化条件下承担一系列政府文化采购所必然遭到的性价博弈与投入风险,因而也就迫使我们在任何一次文化项目的预算编制过程中,坚决摒弃目前普遍流行的单一行政首长决策模式,而代之以专家系统充分技术支撑基础上的职能预算机构与行政决策机构的合议制,迫使参与项目预算决策的行政首长、决策机构、职能预算机构以及整个预算编制程序的所有参与者,都能够以技术姿态有效识别乃至精确测算那些细节性的业务预算内容,或者至少能够接受专家系统单价报价时关于成本效益比的精密换算模型。⑩

如果这一思路得以有效顺延,那么文化项目要素的诸如运行保障、设施与设备、人力资源、内容创作生产与采购以及维护维修等,就都应该统置于相应的技术管控程序之中,最终也就必然是我们所获取的项目预算清单,呈现出技术支撑条件下的稳定性特征,进而也就可以在项目清单汇总之后获得宏观文化政策予以清晰把握的项目具置预算常量,有了这个常量,文化预算所要求的零基态常量计算方案就有了可靠的基础。

科目分置预算常量,其命题指涉高于前者,是指不同的具体文化项目,按照项目载体的存在形态和存在方式编序切分为一定的科目序列。处于分置状态的科目序列,在文化预算编制尤其是年度文化预算编制中,具有不可忽视的结构性功能配置价值与规范性支出测算意义。由于决策单位不同以及决策包的形态分异,业务预算结果的项目具置预算常量,不管技术标准如何接近,都会在零散的常量表述中难以获得统一的过滤性数据聚焦及其汇总中的预算集合效果,也就是说,通常所谓“支出预算是那些有趣的政府现象之一,它不断地导致理论被实践所检验”,(11)表明科目常量并非直接等同于稳定性的项目总量,同时又不是简单地由类目总量机械切块而来,其分置过程和常量获取过程具有极大的动态性和不确定性,从而也就意味着操作意义上的科目分置预算常量,既有其数据生成的自衍复杂过程,又有其外部因素综合影响的复杂博弈过程,所有的自衍和博弈都将展开为纠结性的现象纷繁。

现象纷繁之一表现为科目设置平衡性困难。例如在同级财政的文化预算类目里,如果简单地按行政分工的文化、广电和新闻出版来分置科目,不仅科目的容量和范围指涉间难以形成天下三分的平行关系结构,而且科目的内置谱系彼此间往往会叠合、交叉、兼容或者粘连,并且所有这些复杂的内置谱系关系都将构成对文化预算科目分置的挑战,而这种挑战的直接结果就是文化预算制度内中观计量难以精确实现,也就是每种科目分置预算常量的获取有效性都将难以获得体制本身的充分支持,进而导致体制功能衰减的“零基预算制的限定被从全称预算概念狭隘化为仅仅是一种预算操作工具,使用于计划阶段的执行计划编制”。(12)

现象纷繁之二表现为科目关系排序困难。例如即使在公共预算总体框架文化类目下有效切分出恰当的穷尽性科目分置数量,但是由于现有的体制条件下无法对全部分置科目予以彻底的预算身份识别,也就必然会导致求取科目分置预算常量过程中,难以对具体科目及其科目义项之间的常量计算关系予以排序定位,从而能在年度文化预算中按照动态性的科目排序变化进行常量配置和进一步的常量切分。由于处在中观位置,此类常量配置以及常量切分往往在零基预算命题域内视为决策包的“打包”,这种“打包”既要求解决外部制度条件限制的诸如“零基预算(ZBB)关涉这样一种预算进程,那就是首先必须是拒绝预算的增量决策模式”,(13)同时又要解决边际内项目总量及其具体测值的诸如“项目或工程乃决策包的基本话题,涉及到人、资本或者其他支出义项”(14),而这就广泛涉及“打包”与“排序”间的对应关系及其恰配性动态处置,否则就会给文化预算的积极后果先行设置拦截,并导致特定年度文化预算零基态计量方案的紊乱和部分功能流失。

现象纷繁之三表现为科目载体定位困难。也就是说,即使平衡性问题、排序问题能够妥善解决(这当然逼近极限条件设置),作为科目支出的预算编制单位以及进一步的预算执行单位也仍然存在机构嵌位障碍。原因在于,先行的文化机构设置,无论在中央政府层面还是在地方政府层面,都难以寻找到具有对位效应的制度结构和单位功能配置,于是科目分置往往就成为理论上的设定而缺乏操作环节的清晰而又明确具体的机构分置。由于操作环节的预算“终其年度趋于变化之中,因而预算执行过程必须使之适应并与变化轨迹保持同步,而且它还要确保预算执行中遵循最初获得通过部门的立法意愿”,(15)而且载体定位失衡容易导致“信息不对称由此产生了委托——代理理论中的‘不完全合同’问题。不完全合同缺乏足够的准确性(具体化)来涵盖所有服务提供中的偶然性”,(16)这样就会直接形成:第一,预算编制与控制调节的实施困难;第二,政府公共文化投入中的交易费用成本提高;第三,会计出纳台账及进一步的财务审计混乱。如果我们将“公共文化服务支出”拟定为政府文化支出的预算科目,那么很快就会遇到寻找预算主体难的问题,由于该项支出撒落在一系列平行关系的政府机构中,其实际运行错综复杂而且行政职能尤其犬牙交错,尺度与规则非完全叠合状态下极难产生拼接后的完整科目预算集合文本,也就是极难产生“预算方案中和解指令”的诸如“努力使委员会在合法性中得到发挥以获取确定性目标,这种目标反映在预算方案中,并且要求对现行法律的理解有所变化”,(17)事态至此,则公共财政综合管理部门也就无法准确地从非确定公共文化预算承载中获取科目分置的义项常量,而在非文化预算的现行体制条件下,有没有这种常量并无预算障碍,特定的权力意志运行可以弥补这种常量遮蔽的不足,正因为如此,我们可以将现行的政府公共文化服务支出看作一笔事实上的“糊涂账”。

类目统置预算常量,毫无疑问是国家或地区层级文化预算制的最高计量目标,通过这一目标,国家或地区层级文化预算就能在年度预算清单里进行清晰的文化类目编序,就能在编序条件下最大限度地逼近类目统置状态,就能在对类目统置状态的计量分析中获得年度文化总支出常量,而且这个常量产生于零基态的预算工具操控之中。对于预算的法定审议与批准机构而言,国家或地区层级的年度文化总支出常量就被呈现为供表决者端详的“决策包”,这个拥有诸多小决策包内置谱系和内在排序的类目总包,如今又必须以独立身份进入更大的谱系结构并被置于更为宏观的排序进程之中,于是也就有端详之际“每位委员会成员都对每一个决策包拥有一票,同时也要对决策包进行排序以便取得最高票数”,(18)而这首先就取决于作为第一投票要素的类目统置预算常量的定位准确性、表述清晰性、计量科学性以及操作可行性,因而也就取决于如何建构一种有效的文化预算制度以确保这一常量数据表述的获取功能,否则就很难穿越复杂审查程序的“(1)由指导委员会提供的合法化评审进展,(2)由国会预算委员会提供的预备文本审查,(3)妥协立法的议席审查,以及(4)执行国会的‘伯德规则’”。(19)当然,这种讨论的所议真实性发生在文化预算制的已然条件下,尤其发生在国家预算规范的充分实现条件下,而就现实状况而论,无论是中央政府财政支出还是地方各级政府财政支出,都离这样的条件满足状况还有遥远的距离。

正因为如此,所以不仅现行的文化预算类目的总量给定中往往表现为“主要依赖于考量其经济因素以及广泛考虑到政治因素”,(20)而且这种总量给定在预算表达和执行后的统计跟进中都呈现为非常突出的计量模糊现象或数据随机现象,就仿佛《二00八年广东省文化(文物 )事业简明资料》计量陈述的“(一)文化事业财政补助收入203212万元,总支出364691万元,人均文化事业费21.29元。(二)文物事业财政补助收入30096万元,总支出43222万元,人均文物事业费3.15元”,(21)不仅与相关的财政部门、统计部门和科研部门的预算执行统计数据往往不能完全吻合,而且与其自编制框架中的科目分置预算常量的执行汇总也相去甚远,足见这样的计量陈述对宏观公共文化政策基本上没有指涉意义和分析价值,当然也就对同级财政预算框架和支出政策取向难以形成影响和制约力量。因此,一旦规范化的文化预算制确立以后,国家或地方各级政府财政预算框架内的清晰文化类目统制预算常量,将直接成为预算编制和预算审批的第一要务,甚至成为体制关注和社会关注的焦点所在,由此也将形成对财政部门和文化行政部门的严峻挑战。

二、参数值增量计算方案

所谓参数值增量计算方案,是指在零基态常量计算方案的基本预算操作基础上,按照国民经济实际发展水平和公共财政年度支付能力的客观变化,按比例、有秩序而且结构性地在项目、科目和类目等不同层次扩大年度预算规模,从而形成跨越零基标准线的增量支出幅度。由于这一幅度的大小并非权力意志产物,其增量的测算取决于一系列相关性的参照物和参数值,取决于参数与零基态常量的乘积,所以才被命名为参数值增量计算方案,并且其命题重心一方面在于增量理论的“威尔达夫斯基于1964年首先论及联邦机构使用的策略,用于维护乃至增强其预算诉求。从那以后,很多学者也关注这些策略,关注各级政府的预算方法”,(22)另一方面则在于参数技术的计量应用(23)。尽管这只是由自协方差函数所得估计惟一性中的所谓“滑动平均过程的初估计”的一种参数模型,但它足以让我们充分认识到,无数复杂参数技术的有效介入,乃是文化预算增量计算方案的必要技术支撑和不可逃避的进入通道,否则任何粗制滥造的增量方案都不能获得促进文化发展的实际效果。

参数值增量的第一个影响因子是政府决策的结构性变化,在政党政府条件下尤其表现为前置意识形态的压力曲线起伏,亦如在议会政府条件下更多地表现为选战的被动性需要。后者呈现出来的诸如“预算的赌博性极高,作为操控公共支出的过程其竞争如火如荼,因此公共预算更大程度上是一种政治考量,其中能将胜利者从失败者中区别出来”。(24)只是不同政治条件的背景差异,而在预算前台,它们都会以强势影响力作用于预算政策,而且类似的预算政治附加以及年度文化预算的实际增量结果,本身同样可以计算出具有对应效果的参数,因而现代政府治理框架下人们也就越来越注重对参数值进行监管。一方面包括政府自律约束性的“对监管的保障以及作为一种政府运行中的管理形式”,(25)另一方面也包括对政府进行他律性约束的诸如“较之精英阶层对其与社会政治观念控制的失败,媒体往往更具促进作用”。(26)这实际上也就意味着,政府决策显示出宏观的结构变异和微观的动态曲线特征,由此也就必然导致文化政策及其相应的文化承诺措施随着这些特征变化而变化,既表现出取向的变化,亦表现出排序的变化,而所有的变化都会直接引起文化预算在常量基础上的增量系数变化,即参数值从某种意义上说乃是政府决策的给定结果,它鲜明地反映着特定政府或者政府在特定时期的文化态度或者说文化履约姿态。这一影响因子的复杂性在于,就其表层功能特征而言,人们很容易将参数值成因归结于政府决策者的文化素质与决策水平。例如在新的文化形态与文化业态条件下政府决策者是否有能力准确把握到“按照威廉姆斯的说法,新媒体技术将会触发进一步的文化民主扩张,但那将取决于主要力量均衡,特别是抵抗来自资本的限制和压力”。(27)但是,更为深层的功能制约却在于,政府在制度设计层面是否为更加理性与更加科学的文化决策提供了社会意志聚集的民主程序,因为更为庞大的文化决策资源来自于社会,来自于公共知识分子或者精英集团,来自于公众甚至广阔的基层社会,其中至少公共知识分子们几乎是职业性地处于“公共利益英雄”称谓之中,他们往往被描述为“除了他们的创造性心灵外,还必须具有坚持其信念的勇气,并且所有这些乃是他们生活和工作的全部”。(28)所以,政府文化决策程序的民主化以及对知识分子参与公共文化政策的兼容性,将在很大程度上直接影响文化政策的精密性以及进一步的参数值状况。正因为如此,法国政府在对待公共知识分子与公共文化政策的关系上,能够摒弃那种“奇怪的对着干”(curious divergence)判断成见,大胆地选择对知识分子自主性的保护和妥协,从而形成事实上的“法国公共知识分子在其传统角色位置充当着政府文化政策的内在批评”。(29)总之,政府决策的结构性变化以及这种变化所带来的文化政策动态排序,都将带来文化预算参数值增量的取向分异,每一细微分异都会产生完全不同的文化预算结果,而这些结果最终亦将影响特定历史时期甚至具体预算年度文化建设与文化发展的速度与质量。

参数值增量的第二个影响因子是中央政府或地方层级政府每一财年的收入状况与支付能力,在财政盈余较为充足的情况下常常表现为“提供尽可能的预算附加,或者形成5%的预算缓冲以应对年终的紧急事务”。(30)此外则任何增量文化支出都将直接拷问中央政府或地方层级政府年度收入状况背景的诸如“对美国及其经济的现实冲击,在于当经济增长失去动力时有何作为”。(31)这一议题的复杂性在于,一方面国民经济增长速度与政府财政收入状况会制约公共文化预算及其增量幅度,另一方面两者之间又并不构成直接对应关系,因而对于参与政府文化预算的技术官员和计算专家而言,就必须以充分的证据为基础获得某一建设方案的解释权,而决策者就通过这一解释杠杆对财年文化增量进行必要性判断与可行性审查,直至进入所谓最终程序的“和解步骤很复杂,在大多数情况下,都是一个相当长的体制过程”。(32)为了最大限度地获得参数设计和参数值增量计算的有效性,技术官员和计算专家不得不寻求数学知识谱系和统计实验成果的支撑,不仅追求在拟定的边际条件内“在某种程度上,所有的评论者都承认‘非预期’解释存在的重要性,这些解释的例子是这样一些模型,其中‘假设为’不可数的集合‘实际上’是可数的”,(33)而且努力在贝叶斯决策原理基础上寻求拟值的极小化极大原理并满足计量条件的:

由此他们也就不得不先行设计出适合于不同边际条件的动态计算模型,并且在模型演习环节就能做到计算稳定性与边际条件可变性的方法恰配,最终才在复杂专业知识内控操作中,给决策者及社会公众一个简易直觉的参数和参数值增量方案。恰恰就在复杂专业知识内控操作中,文化预算隐存着一个巨大的危机,那就是任何适用于文化财政技术运算的计算模型都不可能具有惟一性。参与文化预算程序的每一位技术官员和计算专家必然按照自己的理解寻找其恰配模型,不同模型所获得的参数以及进一步的参数值增量方案往往大相径庭,而一旦让预算审批的权力决策者进行选择裁量又只能是知识框架外的盲人摸象。于是,选择什么样的模型以及计算技术路线就给文化预算决策带来极大的赌博性风险。例如,在一般性的计量与预测方法上,有专家主张采用“第一差异模型”,(35)以寻求统计及其动态分类效果,而另一些专家则主张“分值模型”,(36)其目的在于直接测算周期性的多重增量指数,尽管这两者之间很可能只是技术角度或技术路线的选择性差异,但问题是技术官员和计算专家由这些几乎是细节性差异所产生出来的不同技术方案或者具体参数数据,一旦反映到年度文化预算报告中就会呈现出很可能是根本性的反差,而每一种微小的反差都会给决策判断带来关系紧张和判断困难,至此问题纠缠就将完全超出了纯粹技术层面或者差异性的技术操作方式,一切都将演绎出与之相对应的社会问题不确定性,更具体地说就是文化问题的复杂性。正是由于经济因素以及相关预算增量参数计算困难等诸如此类的复杂影响,所以很多政府都因此而徘徊于文化财政管理的十字路口,因为在复杂调控和深度预算中,传统意义上的“很久以来,‘财政管理’在中央政府被看作或者至少被操作为主要涉及记账和预算的一种狭窄功能”,(37)乃是技术含量较低从而容易获得行政决策结果的简单预算背景,而文化预算制度下的完全文化预算将因其技术处理的复杂性必然带来行政决策的复杂性。

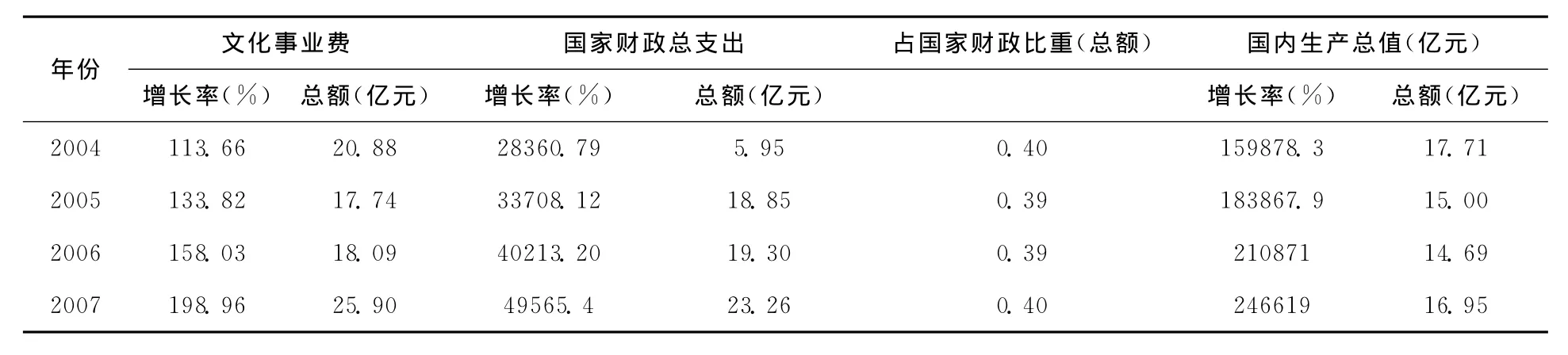

参数值增量的第三个影响因子是公共支出结构中的类目比较关系,也就是说,文化预算类目至少必须与相邻的预算类目取得均衡换算关系,这在古典政府理论时代甚至是公正性的主要义项之一,不然萨尔兹伯利的约翰就不会认为“共和政体仿照自然进行安排,其安排来自于蜂群”。(38)虽然这样的隐喻对认识政府功能而言未免过于朴素,但即使在现代认识深化以后,其基本规定性仍然未变,只不过更加全面和精细而已,由此我们也就不得不将文化预算类目有机嵌入公共预算的整体框架之内,否则就会因过度失衡而失去操作可行性。在自觉寻求增量参数之前,由于增量诉求乃是社会发展因而也是文化发展的一般法则,所以至少在专家分析层面,人们已经或多或少地对增量关系进行直接比较,无论是北欧比较案例的“当公共支出作为GDP的百分比处于不变的情况下,支出或许有轻微下滑,而此时用于文化活动的公共支出份额却会上升”,(39)还是中国比较案例的:(40)

年份文化事业费 国家财政总支出 占国家财政比重(总额) 国内生产总值(亿元)增长率(%) 总额(亿元) 增长率(%) 总额(亿元) 增长率(%) 总额(亿元)2004 113.66 20.88 28360.79 5.95 0.40 159878.317.71 2005 133.82 17.74 33708.12 18.85 0.39 183867.9 15.00 2006 158.03 18.09 40213.20 19.30 0.39 210871 14.69 2007 198.96 25.90 49565.4 23.26 0.40 246619 16.95

虽然其比较结论未必十分精准而且所选择的比较关系也略嫌单一,但却是从比较关系入手去阐释增量问题的可贵努力,而且已经或隐或显地为我们揭示出一个基本规律,那就是文化支出增量往往是在参数不变的条件下发生,推动增量变化的实际动力在于国民经济总量变化和政府财政总支出额度的不断扩容。

循此轨迹,则参数值增量方案中将包括如下情况,那就是:第一,参数不变条件下的文化预算增量;第二,参数变量条件下的文化预算增量;第三,参数变量条件下的文化预算零增量。参数不变条件下的文化预算增量,不仅意味着公共总支出随着国民经济的持续高速增长而保持其递增态势,而且意味着公共总支出结构在这一过程中同时也保持其相对均衡态势,与文化类目比邻的诸如教育、卫生和科技等,由此按照各自既定的参数值随总量递增而获得同步增量效果。这一方面充分显示了预算政策稳定性的“中央和地方政府首先要借钱去资助基础性投入,如教育、交通和公用事业等”,(41)另一方面也充分显示了预算政策合理性的“政府部门间的合作既自动协调又功能独立,乃是公共管理中确保效率性的关键之一”。(42)并且无论是政策稳定性还是政策合理性,参数不变条件下的文化预算增量都能较好地体现扩大公共文化投入规模的政策取向,只不过这一取向的实现是在静态政策执行过程中完成的。而特定参数之所以能恒定不变,并不是一种文化预算的消极姿态,而是理性冷静的计算结果,证明该参数值在现实状况中能较好地反映文化预算在类目比较关系中的结构合理性。

参数变量条件下的文化预算增量,一方面表明增量的实际幅度将会大大超过正常时值,在文化预算年度延伸曲线的特定位置出现起伏性转折,仿佛芬兰曾经经历过的“1992年呈现的额度包括2,375(million)芬兰元、2,879(million)芬兰元、3,141(million)芬兰元和4,536(million)芬兰元”,(43)而这些支付项目及额度都具有芬兰文化预算的年度跃升意义。另一方面则表明政府在公共文化投入中正采取积极的财政政策,努力实现以投入规模拉动文化基础设施、公共文化服务水平以及文化产业升级换代等方面的文化建设速度,从而加速文化发展过程中的精品聚集、创意聚集、人才聚集以及资本聚集。毫无疑问,就一个国家或一个地区而言,积极的文化财政政策肯定对文化建设和文化发展具有良好的支撑作用,只不过因设计和执行的完善程度不同而存在这种支撑作用的大小之异而已。

参数变量条件下的文化预算零增量,涉及的事态明显较前面两种情况更为复杂,其复杂性既有可能来源于公共财政支出结构中福利总量的预算压缩,因为即使是在北欧模式的高福利国家内,二十世纪末期也越来越多地传出官方和知识界关于福利预算压缩的声音,他们似乎在冷静地思考公共预算中“经济与社会发展间既不出现困境也不出现矛盾,福利国家就不能是奢侈或经济发展副产品的产物”,(44)而这种情况将随着中国福利支出的相对饱和以及福利体制改革的深化同样会成为阶段性的政府预算选项,这将深层次地影响到社会利益结构的结构性调整和社会福利配置的全面博弈;亦有可能来源于公共财政支出结构中文化类目与其他类目关系的换算性变化,导致相邻类目在某一时限内的急剧扩张或者锐减,而文化类目就在这些扩张和锐减的联动效应中出现相对静止状态的零增量支出状况,此类非稳定性起伏对于财政贫困的发展中国家而言更容易出现,例如“自1990年底以来,南非就采用一种‘中期支出框架’,即意味着政府支出计划被设定为三年期项目。这一项目化支出计划按年度被评估、调整和表决”,(45)其中任何一次频繁变化的类目比较关系及其参数变化,都有可能导致文化类目的相应参数变化而预算的参数值增量幅度为零;还有可能来源于国民经济运行减速被动条件下有目的地确立文化支出的稳定性而导致其参数在比较关系中的相对提高,这实际上也就意味着其它类目参数在比较关系中的降低,意味着共渡难关背景下最大限度地确保国民文化福利水平不受影响,无疑属于被动中的主动或者消极状态中的积极作为,一般说来,只有高度文化自觉的政府能达到类似的文化决策水准。

三、编序性变量计算方案

所谓编序性变量计算方案,是指文化预算的内置谱系及其类目生成意义上的变量定位方式。作为一种预算方法或者作为一种文化预算技术路线,“编序性”的语用指向在于强调文化类目内的结构要素排序分置以及不同的分置关系,而“变量”的语用指向则在于强调不同分置关系所引起的预算后果及其反映出来的测值变化,这两种语用指向叠合到一起,其实就是对文化预算类目内动态结构的有效描述并将其转换至相应的预算变化。因此,编序性变量指的是文化类目支出总量不变情况下的结构性变量,其所反映的是科目甚至项目层面的预算变量情况。问题是,即使这些内置结构性的预算变量,也必须在预算程序中给予充分的合理性证明,否则就不能作为成熟的文化预算方案获得政府预算机构以及立法机关预算审查机构的通过。如果说年度预算博弈中“不得不利用一种妥协性清单以推动现存法律的变化”,(46)那么文化类目的编序性变量计算方案就是这一清单合理存在的重要形式。

编序性变量计算方案的操作要件之一,在于如何确立文化预算类目的清晰性总体边界和给定性分置边界,因为不同文化背景的现代政府或者政府在不同文化治理重心的历史阶段,其对文化责任的承诺范围以及相应的文化预算规模往往差异甚远。最小规模者仅限于艺术指涉,中等规模包括教育指涉,极大规模者则甚至统辖到诸如体育指涉和旅游指涉等。很显然,指涉范围不同,文化预算的限制性边界也就不同,边际内的科目义项与科目排序当然也就彼此迥异。由此引伸出的编序性变量问题,就成为政府文化预算必须慎重考虑的重要参照,并且将直接导致完全不同的预算社会后果。对欧洲结构基金而言,年度预算域体现为“四种标准被动加以考虑:地区配置、社区创新、就业创新以及创新行为”。(47)但由于欧盟各国内部对文化创新行为的定义标准和义项排序并不一致,导致这一基金在各国文化预算的实际执行过程中效果大小不一,在北欧各国积极后果更加突出,而在德、法其影响力就很平淡。所以这一案例的证据意义就在于,确证外部边界和内部边界在文化预算中的必要性。

一般说来,公共文化预算的外部边界形态可以粗略地切分为大文化模式、中文化模式和小文化模式。大文化模式的最典型案例当推北欧模式,其政府文化预算不仅实现了文化与教育的合账,而且还包括青年、体育和旅游等的预算统一。芬兰政府的文化预算主体既称为“教育部”亦称为“文化部”,为了叙述的便利,我们姑且将2002年该预算类目的清单列表如下,从中我们即可直观其边界轮廓:(48)

2002年芬兰教育部预算资金

按照这一轮廓,大文化模式其实不过就是将文化预算类目消融到一个更大的预算类目范畴之中,以寻求与军事、卫生、社会保险等类目间的均衡性,而这样的操作方式,实际上会导致狭义文化与艺术支出的预算紧缩,从而也就会使严格意义上的文化事业受到较大程度的动力滞阻。

中文化模式的最典型案例当推东亚模式,日本政府的文化责任被描述为“其进行中的计划在城市、集镇和乡村的所有地方都将带来某些文化生活新变化。例如修建文化中心,开办戏剧社团,组织艺术节或者特殊的宗教节日,鼓励传统舞蹈和音乐等”,(49)而且文化预算支出范围可以梳理为:(50)

文化事务部门一类文化单位二类文化单位出版单位国内公共关系单位海外公共关系单位

虽然所列科目较为简略,但其中包括的实际内容却非常丰富,仅“一类文化单位”就可以统辖诸如A、应对国际文化变化,B、主持国际文化交流会议,C、对外进行日本文化介绍,D、资助国际文化交往。尽管东亚模式中日、韩都选择了文化预算的中文化模式,但其外部边界线并非一致,这说明各国政府总会根据所处文化生存境遇进行务实的划线斟定。

小文化模式的最典型案例则应推北美模式,即美国式的文化产业发达国家,在将绝大多数公共文化生活内容进行消费逻辑布控和市场转型以后,政府文化承诺的内容就只有比重极小的非商业性艺术活动和公益文化设施的预算支撑,所以才会出现令人惊诧的“很多人认为美国没有文化政策……事实上,有许多政策影响着国家的文化行动”。(51)既然地方政府普遍存在着“在20世纪,教育产业结构经历了比其他任何地方公共服务都更激烈的转型”,(52)那么毫无疑问,面对产业化程度更高的文化服务而言,面向市场、面向消费以及面向产业就必然成为美国社会公共文化生活的主要形态和基本方式。基于此,则政府文化预算的小文化模式便具有选择必然性。因为在这样一种资本全面覆盖的社会结构里,社会的公共文化生活支撑点已经能够而且也不得不在转型中托付给诸如“当消费性中介支配着公共语域,以及二十世纪全过程的民族化想象循环,这种消费文化语域和消费文化制度便开始不断增强其形貌传承,并通过形貌传承来推进民族形式的工程”。(53)显然,公共文化预算的小文化模式,有其解决公共文化以及文化服务产业化的另外一条道路,而不能简单地理解为公共文化责任的政府践约。

与外部边界切分不同,内部边界切分直接关涉着公共文化预算边际内的义项选目及轻重排序,对此,不同政府不管选择何种外部边界的文化治理模式,都会密切结合其文化国情给予针对性强的切分与排序技术方式,甚至在某种程度上完全演绎为文化预算制度设计的技术能力。由于公共文化服务在世界范围内都还没有上升到一般福利或者说民生要素的政府治理高度,再加上自由主义、文化民主以及多样性价值观往往使得各国政府在文化事务处置中总是模糊不定甚至畏首畏尾,导致现代政府设计中文化制度设计亦随之缺乏稳定性、清晰性、规范性和持续不断的创新性。所以在确立文化预算类目边际内的科目选项和排序中,往往其定位原则及操作规程亦与之同步性地发生秩序危机,并且我们可以从这些秩序危机中理缕出普遍性缺陷:

第一,对预算科目的命名不能满足定义精确性的条件需要。也就是说,我们从那些有影响力的文化政策研究文本中,虽然能阅读到涉及文化预算科目的诸多命名,涉及到诸如“文化遗产保护”预算科目及其政策给定性的“这一政策脉络的每一部分都有其财政含义”,(54)但是却很难从这些阅读中清晰地把握各国政府对自拟预算科目或者共拟内部边界的所指。就仿佛英国处置公共文化预算政策之际编序出清单义项的:建筑环境;电影产业;图书馆;文学;博物馆与展览馆;表演艺术;公共广播;视觉艺术,使人产生几乎对其中的任何一层边界关系都有难以完整理解的浑沌感觉。

第二,对预算科目的拟项不能满足定编完整性的条件需要。也就是说,各国政府几乎没有像对待其它重要预算类目那样进行文化预算类目的内置性科目分置,没有进行精细的谋划或者完整性的预算功能研判,往往停留在总体态势描述层面的诸如“新制度以及艺术设施的高额运行费用,占据着不断递增的巨大预算份额,从而降低了预算编制者赖以支撑的热情以及花钱数量”,(55)或者是粗线条切分的诸如:“(a)非计划性预算,此乃常态支出,(b)计划性预算,建立在印度政府制定的五年计划之上”。(56)出现这种情况,固然一方面与文化类目内置谱系的复杂性有关,但另一方面与各国政府文化预算制度建构的不成熟是紧密联系在一起的,无论原因何在,其共同后果都是给文化预算带来定编的不完整性,并且任何不完整性都必然导致文化预算科目遗漏的盲目效应,当然也就进一步导致对文化建设、文化发展或者文化服务的缝隙性政府功能缺位。

第三,对预算科目的功能不能满足定向稳定性的条件需要。也就是说,不同制度背景下的文化政策官员和文化预算专家们,在具体处置某一预算科目之际,并没有达成较为规范的功能互约,不仅横向位置彼此间的理解偏差极为惊人,而且纵向位置操作过程中的靶向分异亦十分明显。虽然“联合国世界文化发展委员会(WCCD)在《我们的创造性多样性》中特别强调文化政策理论和实践中的‘范例移位’”,(57)意即无论在纵向位置还是在横向位置,所谓保护文化多样性预算支出应该具有靶向集中的功能实现目标,由此确立该项科目预算支出的编制和执行中的稳定性。但现实情况却恰好与此相反,不仅见不到这种稳定性,而且由于对多样性所作的诸如民族主体价值立场、自由主义价值立场、文化人类学知识价值立场以及非物质文化遗产保护价值立场等不同向度的命题阐释,使得多样性保护的预算科目其功能指向往往大相径庭,其直接后果就是严重影响该科目在文化预算中的排序以及支出安排。

就中国国情而言,实际状况以及理想选择状况都以中文化模式为宜。这也就意味着未来选择的文化预算制度,其编序性变量计算方案建立在中文化模式基础之上并循此设计其预算科目义项,从而使文化预算规范真正成为中国语境中的制度现实,以有效确保“通过与其它正在使用的预算方法相比较,选择性预算程序的优势更加凸显。顺便而言,其他方法可以罗列为(a)无限性预算,(b)限额预算,(c)工作审核与统一支出,(d)增减分析,(e)优势编目,(f)逐项控制”。(58)按照这个思路,我们可以打破目前运行的政府职能部门权力分工框架,统一配置文化预算类目下的科目预算目标,实现既有条件下的文化预算功能完整覆盖,并编序出:(1)文化基础设施预算支出,(2)公共文化服务运行保障预算支出,(3)文化遗产保护(含物质文化遗产与非物质文化遗产)预算支出,(4)文化行政运行成本预算支出,(5)艺术创造与民族文化精神建构体制激励预算支出,(6)文化产业引导与文化市场监管配套性预算支出,(7)双边及多边国际文化交流合作预算支出,(8)第三方及志愿者补贴参与预算支出,(9)文化多样性与少数民族文化政策倾斜预算支出,(10)宗教信仰与合法社会活动预算支出,(11)人文学术研究与出版补贴预算支出,(12)农村文化建设专项预算支出,(13)公共媒体与公益文化传播主流价值取向预算支出,(14)国家与地方政府精品文化收藏预算支出,(15)公共文化事件紧急应对专项预算支出,(16)青少年校外文化活动预算支出,(17)老年人及老龄化社会文化激活预算支出,(18)国家与地方文化艺术政府奖励预算支出,(19)文化体制改革与制度创新专项预算支出,(20)其他文化预算支出。虽然这种编序未必能达到无叠合同时又无缝隙的预算功能覆盖目的,而且作为草拟方案未获得知识界的互约,但是由于可以在科目与项目层级之间拟设二级科目甚至三级科目,以增强预算清单在编序性变量环节的谱系密度与操作弹性,因而将这样的草案作为背景只是提供给决策层面,或许仍不失为一种有积极意义的现实选择。且作出这样的选择完全是因为“在政策进程中,一些知识分子毫无疑问已经深度卷入”。(59)

在文化制度创新背景下探讨建立中国文化预算制,以及在文化预算制条件下探讨其功能实现技术方案,目的在于追求制度理性与技术理性的最大合谋效果,从一个特定的切入维度推进当代中国的文化创新制度建设和文化体制创新。

之所以要将功能实现技术方案的学理讨论放置如此重要的叙议平台,是因为在过去的文化建设中,影响制度创新的重要制约因素之一,就在于命题口号化的结果就是制度功能目标难以实现,甚至就在于精密操作性缺失之后人们几乎难以寻找到具有规范意义的制度功能目标,最终也就导致文化建设不能在制度功能实现中获得较为理想的文化发展效果,当然也就不可能以文化制度形态确保人民群众获得计量化效果的文化实惠,尽管公共财政的文化投入年复一年地保持着递增的态势。因此,如果我们选择更加积极的公共文化政策,通过卓有成效的技术方案来确保文化预算制的功能实现,那么,文化制度创新之议就一定更加富有现实张力,而文化预算制的中国式建构也一定更加富有操作可行性。

注释

①William F.Willough by.“The Movement for Budgetary Reform in the states.”Classics of Public Administration.Ed.Jay M.Shafritz and Albert C.Hyde.Harcourt Brace &Company,1997.33.

②Aaron Wildavsky.“Rescuing Policy Analysis from PPBS.”Classics of Public Administration.Ed.Jay M.Shafritz and Albert C.Hyde.Harcourt Brace&Company,1997.286.

③Aman Khan.“Budget as Portfolios.”Budget Theory in the Public Sector.Ed.Aman Khan and W.Bartley Hildreth.Quorum Books,2002.188.

④Gerald J.Miller.“Nonconventional Budgets:Interpreting Budgets and Budgeting Interpretations.”Budget Theory in the Public Sector.Ed.Aman Klvan and W.Bartley Hildreth.Quorum Books,2002.80.

⑤Robert W.Smith.“Forecasting Revenues and Expenditures in the Public Sector:Guidance from a Code of Ethics.”Government Budget Forecasting:Theory and Practices.Ed.Jinping Sun and Thomas D.Lynch.CRC Press,2008.531.

⑥ Graeme M.Taylor. “Introduction to Zero-Base Budgeting.”Government Budgeting:Theory,Process and Politics.Ed.Albert C.Hyde.Brooks/Cole Publishing Company,1992.359.

⑦Brian Wampler.ParticipatoryBudgetinginBrazil:Contestation,CooperationandAccountability.The Pennsylvania state University Press,2007.47.

⑧James J.Gosling.BudgetaryPoliticsinAmerican Governments.Routledge,2009.220.

⑨Peter Symon and Adele Williams.“Urban Regeneration Programmes.”Ed.Sera Selwood.The UK Cultural Sector:Profile and Policy Issues,Policy Studies Institute,2001.62.

⑩Steven T.Hackman.ProductionEconomics:IntegratingtheMicroeconomicandEngineeringPerspectives.Springer2008.152.

(11)Lawrence L.Martin.“Budgeting for Outcomes.”Budget Theory in the Public Sector.Ed.Amuan Khan and W.Bartley Hildreth.Quorum Books,2002.247.

(12)George Samuel Minmier.AnEvaluationofZero-BaseBudgetingAsAToolForPlanningAndControlof DiscretionaryCostsInGovernmentalInstitutions.The University of Arkansas,1974.72.

(13)Albert C.Hyde.GovernmentBudgeting:Theory,ProcessandPolitics.Brooks/Cole Publishing Company,1992.326.

(14)Peter A.Pyhrr.Zero-BaseBudgeting:APractical ManagementToolForEvaluationExpenses.John Wiley& Sons,Inc.,1973.54.

(15)James J.Gosling.BudgetaryPoliticsinAmerican Governments.Routledge,2009.234.

(16)Lawrence L.Matin:《综合服务合同与公共财政管理之间的鸿沟:将理论应用于实践》,引自阿曼·长恩与W.巴特利·希尔德雷思编《公共部门财政管理理论》,孙开等译,上海:上海人民出版社,2008年,第59页。

(17)Robert Keith and Bill Heniff JR.TheBudgetReconciliation:HouseAndSenateProcedures.Nova Science Publishers,Inc.,2006.15.

(18)Peter A.Pyhrr,Zero-BaseBudgeting:APractical ManagementToolForEvaluatingExpenses.John Wiley&Sons,Inc.,1973.90.

(19)Robert Keith and Bill Heniff JR.TheBudgetReconciliation:HouseAndSenateProcedures.Nova Science Publishers,Inc.,2006.61.

(20)Katherine G.Willoughby and Mary A.Finn.“Decision Strategies of The Legislative Budget Analyst:Economist or Politician?”Public Budgeting:Policy,Process and Politics.Ed.Irene S.Rubin.M.E .Sharpe,Inc.,2008.207.

(21)引自广东省文化厅内部编印资料:《广东省文化文物统计年鉴》。

(22)Charles K.Coe and Deborah Lamm Weisel.“Police Budgeting:Winning Strategies.”Public Budgeting:Policy,Process and Politics.Ed.Irene S .Rubin.M.E.Sharpe,Inc.,2008.174.

(23)George E.P.Box,Gwilym M .Jenkins and Gregory C.Reinsel:《时间序列分析:预测与控制》,顾岚译,北京:中国统计出版社,1997年,第231页。

(24)James J.Gosling.BudgetaryPoliticsinAmerican Governments.Routledge,2009.4.

(25)Tony Fitzpatrick.NewTheoriesofWelfare.Palgrave Mac millan,2005.172.

(26)David L.Palete and Robert M.Entman.Media.Power.Politics.The Free Press,1981.195.

(27)Jim Mc Guigan.RethinkingCulturalPolicy.Open University Press,2004.21.

(28)Barbara A.Misztal.IntellectualsandthePublic Good:CreativityandCivilCourage.Cambridge University Press,2007.147.

(29)Jeremy Ahearne.“Public Intellectuals and Cultural Policy in France.”Intellectuals and Cultural Policy.Ed.Jeremy Ahearne & Oliver Bennett.Routledge,2007.221.

(30)D .C.Grover.PoliciesofPublicAdministration.Mohit Publications,2007.94.

(31)Michael E.Kraft and Scott R.Furlong.PublicPolicy:Politics,AnalysisandAlternatives.CQ Press,2007.206.

(32)Robert Keith and Bill Heniff JR.TheBudgetReconciliation:HouseandSenateProcedures.Nava Science Publishers,Inc.,2006.87.

(33)希拉里·普特南:《模型和实在》,引自保罗·贝纳塞拉夫与希拉里·普特南合编《数学哲学》,朱水林等译,北京:商务印书馆2003年,第491页。

(34)James O.Berger:《统计决策论及具叶斯分析》,贾乃光译,北京:中国统计出版社,1998年,第19页。

(35)Shiferaw Gurmu and William J.Smith.“Estimating and Forecasting Welfare Caseloads.”GovernmentBudget Forecasting:TheoryandPractice.Ed.Jinping Sun and Thomas D.Lynch.CRC Press,2008.199.

(36)Daniel W.Williams.“Preparing Date for Forecasting.”Ed.Jinping Sun and Thomas D .Lynch.CRC Press,2008.369.

(37)Charles A.Bowsher. “Governmental Financial Management at the Crossroads:The Choice is Between Reactive and Proactive Financial Management.”Government Budgeting:Theory,ProcessandPolitics.Ed.Albert C.Hyde.Books/Cole Publishing Company,1992.389.

(38)Cary J.Nederman.Ed.Policraticus:OftheFrivolitiesofCourtiersandtheFoorprintsofPhilosophers.Cambridge University Press,1990.127.

(39)Trine Bille,Chr.Hjorth-Andersen and Mikkel Gregersen.“A Tale of Table:On Public Cultural Expenses.”TheNordicCulturalModel.Ed.Peter Duelund.Nordic Cultural Institute,2003.343.

(40)王列生、郭全中、肖庆《国家公共文化服务体系论》,北京:文化艺术出版社,2009年,第181页。

(41)John Joseph Wallis and Barry R.Weingast.“Dysfunctional or Optimal Institute?”Ed.Elizabeth Garrett,Elizabeth A .Graddy and Howell E.Jackson.Fiscal Challenges:University Press,2008.337.

(42)Jonathan Boston,John Martin,June Pallot and Pat Walsh.PublicManagement:TheNewZealandModel.Oxford University Press,2002.280.

(43)Anita Kangas.“Cultural Policy in Finland.”The NordicCulturalModel.Ed.Peter Duelund.Nordic Cultural Institute,2003.99.

(44)Robert Walker.“European and American Welfare Values:Case Studies in Cash Benefits Reform.”Culture and Welfare State:Value and Social Policy in Comparative Perspective.Ed.Wim Van Oorschot,Michaei Opielka and Birgit Pfau-Effinger.Edward Elgar Publishing Limited,2008.118.

(45)Helena Hofbauer.“Sustained Work and Dedicated Capacity:IDASA's Experience in Applied Budget Work in South Africa.”Budgeting For The Poor.Ed.Mark Robinson.Palgrave Macmillan,2008.98.

(46)Robert Keith and Bill Heniff JR.TheBudgetReconciliation:HouseandSenateProcedures.Nova Science Publishers,Inc.,2006.11.

(47)Geoffrey Brown.“European Funding.”The UK Cultural Sector:Profile and Policy Issues.Ed.Sana Selwood.Policy studies Institute,2001.76.

(48)Anita Kangas.“Cultural Policy in Finland.”The Nordic Cultural Model.Ed.Peter Duelund.Nordic Cultural Institute,2003.94.

(49)Michihiro Watanabe.“Background on Cultural Policies and Programs in Japan.”Comparing Cultural Policy:A Study of Japan and the United states.Ed.Joyce Zemans and Archie Kleingartnar.Alta Mina Press,1999.61.

(50)Nobuya Shikaumi.CulturalPolicyinJapan.Unesco,1970.11.

(51)Margaret J.Wyszomirski.“Background on Cultural Policies and Programs in the U.S.”Comparing Cultural Policy:A study of Japan and the United states.Ed.Joyce zemans and Archie Kleingartner.Alta Mira Press,1999.113.

(52)文森特·奥斯特罗姆、罗伯特·比什、埃莉诺·奥斯特罗姆著:《美国地方政府》,井敏译,北京:北京大学出版社,2004年,第134页。

(53)James C.Davis.CommerceinColor:Race,Consumer CultureandAmericanLiterature.The University of Michigan Press,2007.249.

(54)Michael Coupe.“The Built Environment.”TheUK CulturalSector:ProfileandPolicyIssues.Ed.Sana Selwood.Policy Studies Institute,2001.7.

(55)David Wachtel.CulturalPolicyandSocialist France.Greenwood Press,Inc.,1987.28.

(56)Kapila Malik Vatsyayan.SomeAspectsofCultural PoliciesinIndia.Unesco,1972.23.

(57)Jim Mc Guigan.RethinkCulturalPolicy.Open U-niversity Press,2004.99.

(58)Verne B .Lewis.“Toward a Theory of Budgeting.”GovernmentBudgeting:Theory,ProcessandPolitics.Ed.Albert C.Hyde.Brooks/Cole Publishing Company,1992.33.

(59)Jeremy Ahearne.“Public Intellectuals And Cultural Policy In France.”IntellectualsandCulturalPolicy.Ed.Jeremy Ahearne &Oliver Bennett.Routledge 2007.217.

责任编辑邓宏炎

2010-10-11

国家社会科学基金重大招标项目“我国文化产业投融资及财政政策研究”(09&ZD016)

猜你喜欢

——卡文迪什测定万有引力常量

农村青少年科学探究(2022年5期)2022-08-16

当代陕西(2022年6期)2022-04-19

中学生数理化·七年级数学人教版(2020年9期)2020-11-16

中学生数理化·中考版(2019年9期)2019-11-25

新教育时代·教师版(2019年6期)2019-05-15

电信科学(2016年9期)2016-06-15

西藏科技(2015年1期)2015-09-26

电子设计工程(2015年16期)2015-02-27

图书馆学刊(2015年11期)2015-02-12

图书馆论坛(2015年2期)2015-01-03