优序融资理论推论二在我国上市公司的验证研究

2011-04-26 07:20干胜道

财务与金融 2011年3期

杨 頔 干胜道

一、引 言

优序融资理论放宽了MM理论信息完全的假设,在信息不对称框架下研究资本结构。Myers(1984)在其论文“The Capital Structure Puzzle”中提到“啄食行为是从简单不对称信息模型得到的”,他提出了“啄食理论”(pecking order theory)即“优序融资理论”。优序融资理论在公司以合理的成本获取融资的难易程度,并以信息不对称角度考察公司的融资方式的理论基础上,提出了四个基本观点:(1)公司将以各种借口避免通过发行普通股或其他风险证券来取得投资项目融资;(2)公司会设定目标股利支付率,使得内部融资达到正常权益投资收益率的需要;(3)公司也有可能计划通过外部融资解决部分正常投资支出,但是它们会让自己的债务保持安全;(4)由于目标股利支付率制定上的困难以及投资机会随公司内部现金流波动等情况,公司会在确保资金安全的前提下进行外部融资,但也会从风险较低的证券开始。优序融资理论认为,管理者比一般投资者更了解公司的前景,投资者只能根据管理者所传递出来的信息进行投资决策,只有当公司股票被高估时,公司才会发行股票。那么这时会出现逆向选择,投资者把公司发行股票的行为当作一个坏消息,如果公司发行股偏,投资者将推断出股票被高估了,这是公司不愿看到的。所以,优序融资理论的核心观点认为:公司偏好内部融资;如需外部融资,相比股权融资,公司优先选择债务融资。即认为公司的融资顺序为:先内部融资,再债务融资,最后股权融资。

罗斯(Ross)在优序融资理论的基础上挖掘出理论深层含义,提出了以下三个推论:推论一,不存在财务杠杆的目标值。公司根据资金需求来选择财务比率,当公司首先从留存收益中筹措项目资金时,将降低资本结构中的债务比例。额外的现金需求通过债务筹集,这又会提高公司的债务水平。然后,公司的举债能力终会在某一点耗尽,让位于权益融资。因此,公司负债总额由可供投资项目随机决定,公司不寻求财务杆杠的目标值。推论二,盈利的公司使用较少的债务。盈利的公司内部产生现金较多,这意味着外部融资的需求较少,长此以往,多年的利润积累会导致公司负债率逐年下滑,所以盈利的公司使用较少的债务。推论三,管理层喜好财务松懈。他们不愿意背上债务包袱,对留存利润、股权融资比较偏好,喜欢财务软约束,对囤积自由现金流量乐此不疲。盈利上市公司是否使用较少的债务?优序融资理论的第二个推论在我国上市公司是否适用?这个问题值得我们进行验证。本文将对优序融资理论的推论二在我国上市公司的适用性进行验证研究。

二、文献回顾与研究方法

(一)相关文献回顾

推论二的验证问题可以归结为公司盈利能力与债务比之间关系的研究。国内外学者就盈利能力与债务比之间的关系研究结论不一,有认为二者正相关的,有认为二者负相关。Jensen,Solberg和Zorn(1992)的研究支持权衡理论的观点,发现公司债务水平与盈利能力正相关。陆正飞、辛宇(1998)研究证实,获利能力与资本结构(长期)负债比率负相关。洪锡熙、沈艺峰(2000)的研究表明,盈利能力愈强,就愈能承受较高的负债水平,认为二者正相关。Drobetz,Fix(2003)以瑞士公司债务比率为研究对象,发现瑞士上市公司融资顺序遵循优序融资理论,并且还发现,盈利更多的公司拥有更少的债务。Tong;Green(2004)以中国上市公司截面数据为样本,研究发现,公司盈利能力与债务水平显著负相关。屈耀辉、傅元略(2007)利用Ordered-probit模型,研究发现我国上市公司的外部融资顺序而言,总体上是支持优序融资理论,并且发现,盈利能力越强的高成长公司越倾向于内部融资,盈利能越强的小公司内部融资或负债融资的可能性越高。

(二)研究方法

本文拟以中国制造业上市公司为例,以净资产收益率(ROE)指标衡量公司盈利能力选取盈利公司样本;以中国上市公司年报数据为依托,计算出公司债务比,考察盈利公司债务比分布情况,以判定我国上市公司是否遵循优序融资理论推论二。

本文将对制造业上市公司按照ROE排名情况进行分组,ROE排名前50为一组、ROE排名50—100为一组、ROE排名前100为一组、所有盈利公司为一组。考察各组样本2006年到2010年债务比均值,若债务比均值服从ROE排名前50公司债务比均值<ROE排名50—100名公司债务比均值<行业盈利公司债务比均值的顺序,则证明优序融资理论推论二在我国制造业上市公司中结论成立。

三、我国制造业上市公司盈利能力与债务比关系的实证分析

(一)样本选择

依据前述研究思路,本文样本选择我国制造业上市公司共计1393家,占当前上市公司总数的59%。

本文按照如下标准对样本进行了筛选:(1)剔除2006到2010年间ST、*ST、SST和S*ST公司,消除个别畸形数据对研究样本的影响;(2)剔除亏损公司。亏损公司本身没有内源融资,无法通过多留利润降低负债率,即使公司希望降低负债率也是无能为力的事情,主观想降低而没有机会的亏损公司样本需剔除;(3)剔除数据缺损的上市公司。经过上述三个步骤,本文最后选取了制造业上市公司2006年的692家、2007年的780家、2008年的755家、2009年的869家、2010年的1110家共计4206家上市公司。本文数据来源于CSMAR数据库。数据处理工具为Excel软件。

(二)指标选择

(1)盈利能力指标。本文选取净资产收益率指标ROE衡量公司盈利能力。 “ROE是衡量公司财务拮据风险较好的盈利性指标。”(王娟、杨凤林,2002)ROE反映了公司对其自有资产的使用效率,净资产收益率越高,公司运用资产成效越好,公司盈利能力越强。

(2)债务比指标。本文选择了五个债务比指标:资产负债率D/B、有息负债率ID/B、长期负债率LD/B、长期借款与总资产比Ld/B与公司债与总资产比指标CD/B。本文认为,研究重点应侧重于ID/B的考察。公司的债务结构按照是否支付利息可以分为有息负债与无息负债。有息负债率包括企业的短期借款、一年内到期的非流动负债、长期借款以及应付债券,这部分负债需要企业对外支付利息。除有息负债以外的负债统称为无息负债,这部分负债无需企业对外支付利息,多以商业信用为主,反映了企业负债从商业客户取得的负债规模。本文认为,ID/B更加准确地反映了公司因外部融资需求而产生的债务比。ID/B与D/B相比较,D/B显然就是企业的有息负债率加上无息负债率之和,反映的是企业总体的负债规模,既包括有利息的主动融资,又包括商业信用等。ID/B与LD/B相比较,长期负债包括企业的长期借款、应付债券等指标。但它并没有包含企业同样负有偿息义务的短期负债以及一年到到期的非流动负债。

各指标计算公式如下:

表1 指标计算公式

(三)统计结果

表2 制造业上市公司负债比

从表2结果可以看出,四个债务比指标对结论的诠释上有差异。具体表现为:

(1)资产负债率指标。行业D/B均值为45.55%,盈利前100名公司D/B均值为49.33%;盈利前50名公司的D/B值为50.68%,盈利排名50到100名公司的D/B值为47.97%。盈利越强的公司该指标值越大,结果与优序融资理论推论二结论相反。

(2)有息负债率指标。盈利前50名公司ID/B均值为16.67%,盈利排名50到100名公司ID/B均值为18.9%,行业ID/B均值为20.77%。ID/B指标显示,盈利越强的公司,有息负债率越低,随着盈利能力的上升,有息负债率下降。该指标非常明显地诠释了推论二的结论。

(3)长期负债率指标。从总体上看,盈利前100公司的LD/B值为5.63%,略大于行业均值5.61%,继续考察盈利排名前50与排名50—100公司指标值后发现,前者的LD/B值为5.75%,后者为5.51%,盈利能力更强的长期负债率却偏低。结果不能证明推论二的正确性。

(4)长期借款率指标。行业Ld/B均值为4.79%,盈利前100名公司Ld/B均值为4.97%。盈利前50名公司的Ld/B值为5.22%,盈利排名50到100名公司的Ld/B值为4.71%。该指标结果与优序融资推论二结论相反。

(5)公司债率指标。盈利前50名公司CD/B均值为0.14%,盈利排名50到100名公司ID/B均值为0.29%,行业ID/B均值为0.30%。CD/B指标显示,盈利越强的公司,有息负债率越低,随着盈利能力的上升,公司债减少。该指标与推论二的结论相同。但值得关注的是,CD/B值与其他债务指标相比明显偏低,甚至在2006年,盈利50—100名公司中没有公司发行公司债。

正如前文所述,本文认为研究重点应偏向于ID/B指标。实证结果表明ID/B指标与D/B指标、LD/B指标与Ld/B指标对结论的诠释上确实存在差异。

优序融资理论的内在逻辑是:企业盈利能力强→企业税后利润多→内部产生的现金解决资金需求(内源融资)→少借债。本文假设在整个逻辑推导链条上加上“盈利公司”这个前提条件,并将“点”时间发展成为“段”时间思考,可以认为,盈利公司留存收益越来越多→盈利公司通过内源融资解决资金需求→盈利公司的债务比逐年下降。那么,反向思维,假设企业借债越来越少(呈逐年下降趋势),可以推导企业税后利润多,进一步推导出企业通过内源融资解决了资金需求。

优序融资理论:

图1 假设推导过程

由图1示可知,本文认为,由优序融资理论可知,外部融资需求较少时,首先受到影响的必然是债务融资,一旦统计结果显示盈利公司债务比逐年下降,则说明公司外部融资需求降低,推定盈利公司更加依靠内源融资。

所以,本文假设制造业盈利上市公司债务比逐年降低。如果假设成立,那么,本文认为,ID/B指标的结论是有根据的,也证实了本文研究重点偏向ID/B指标的原因。

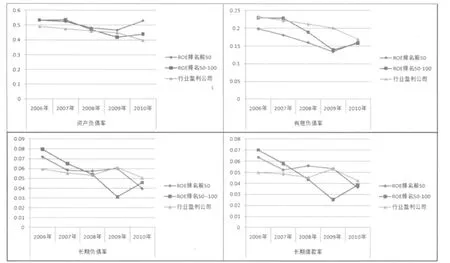

为了进一步的研究,本文分指标对各年D/B指标、ID/B指标、LD/B指标和Ld/B指标的变化趋势进行归纳总结,趋势如下图所示:

图2 制造业上市公司各年债务比指标变化趋势图

从图2可以看出,我国制造业盈利上市公司债务比呈现逐年下降的趋势。就行业均值来看,资产负债率指标、有息负债率指标均逐年下降;长期负债率指标、长期借款与总资产比指标除09年出现波动以外,总体趋势上也是逐年下降。就盈利能力更强的公司来看,总体也呈逐年下降趋势。所以,本文认为,行业中盈利公司各年债务比逐渐下降趋势从另一个侧面验证了推论二的正确性。正是由于公司盈利能力强,留存收益增多,内源融资的可能性增大,公司债务融资的需求减少,所以债务比出现了逐年下降的趋势。

这一结果证实了前文假设。ID/B指标的结论是有根据的,该指标对于盈利公司因融资需求而进行外部融资所产生的债务比具有良好的诠释效果。

进一步考察符合推论二结论的有息负债率指标。观察曲线图有息负债率板块,有息负债率从高到低依次排名为:行业盈利公司、盈利能力排名50—100名的公司、盈利能力排名前50名的公司。图示结果清晰地表明,盈利能力越强的公司,其有息负债率越低,且有息负债率呈现逐年下降的趋势。结果证实了优序融资理论推论二的实证有效性。

四、结论与启示

通过上述分析我们发现,资产负债率、有息负债率、长期负债率、长期借款率及公司债率这五个指标中,只有有息负债率和公司债率两个指标与“盈利企业使用较少的债务”这一结论相同,但考虑到CD/B指标值偏小,故只有有息负债率有较强的验证力,其他三个指标要么反应不明显,要么呈现出反向变动情形,将这一结论放到我国上市公司融资环境的大背景下可以发现,盈利企业的融资需求中内源融资仍然是融资途径的第一顺位,当企业的自身积累不足时会考虑债务融资,但盈利状况越好的企业其债务融资中有息负债占总负债的比重越小,也就是说企业负债结构中以商业信用为主的无息负债比例会上升,这也反映了上市公司对企业财务风险的规避和融资偏好。

按照优序融资理论的核心观点,企业似乎是排斥负债融资的,但实则不然,企业内源融资资金不够的情况下,公司首选的是债务融资,因为债务融资的资金成本低于股权融资,这肯定了负债在企业融资过程中的积极作用。本文研究结果表明,我国盈利能力较强的上市公司较少依靠有息负债融资,这种有息负债率的降低可能源自于企业自由现金流量过多,也有管理层偏好财务软约束的需要。传统资本结构理论告诉我们,由于所有权与经营权的分离,企业应该保持一定程度的负债融资以维护投资者利益。针对这一点,企业应适度扩大有息负债需求,多多利用债务融资尤其是长期债务,以更好地实现企业战略规划以及项目资金需求。证券监管部门应当做出适当的引导,鼓励企业进行债务融资而不是股权融资。

(一)大力发展企业债券市场。成熟资本市场上,公司债券融资额高于其股票融资额,前者通常为后者的3到10倍。通过对本文数据中的D/B指标以及CD/B指标的数据分析可知,公司债占上市公司债务总额不足0.7%,我国债券市场严重滞后。由于我国评级制度不完善,发债企业信息没有全面、准确公开,投资人对企业资信了解极少,而发债企业又缺乏偿债意识,把发行企业债券视同向银行贷款甚至财政拨款,再加上地方政府干预等原因,我国债券市场没用同股票市场一样获得同步发展。因此,我国债券市场的发展潜力很大,应加快企业债券市场的发展。具体措施上:(1)扩大企业债券的发行规模,对于企业盈利能力进行评级,优先发展盈利能力强的企业发行企业债券;(2)加紧权威性债券评级机构的建设;(3)引入保险机制和制度措施提高企业债券的安全性。从而吸引更多企业债券的投资者,提高企业债券的流动性。

(二)协调银企关系。通过对本文选取的Ld/B与D/B两个财务指标的数据分析可知:我国上市公司长期借款金额在公司总债务只中占10%左右,并不能满足企业的长期资金需求,如果企业过分依赖短期借款,并试图通过短期借款来满足长期资金需求的话,会给企业带来较大的短期偿债压力,从而使企业财务状况不稳定。帮助协调银企关系,有利于企业优化借款结构,以改变短贷过多,长期资金不足问题。

(三)引导企业树立正确的理财理念。鼓励大股东、特别是机构投资者积极参与企业的重大财务决策(如再融资、利润分配等政策),避免用脚投票的现象出现;强化独立董事职责和外部审计制度,从专业角度监督和引导经营者树立正确的财务理念,建立合理的债务资本比例,从而优化企业的资本结构,以降低资金成本,并最终有利于公司业绩的提升和企业整体发展战略的实现。

(四)弱化政府对资本市场的行政干预。金融活动中,政府的影响力越大,积累的潜在风险也越高。政府应重监管、轻参与。当政府减少对金融活动的直接影响时,会促进市场机制的建立。而当政府出现“自利”想法而过分参与金融活动时,就会形成市场对政府作用的过度依赖。这种过度依赖会阻碍市场机制的完善。因此,减少政府对企业债券市场运行的不必要的行政干预,有利于我国市场机制的完善,有利于我国债券市场的发展。

[1]Stephen A.Ross,Randolph W.Westerfield,Jeffrey F.Jaffe.Corporate Finance,eighth edition[M].Copyright 2008 by The McGraw-Hill Corporation,Inc.

[2]Stewart C.Myers.The Capital Structure Puzzle[J].Journal of Finance,1984,(39),575-592

[3]Gerald R.Jensen,Donald P.Solberg and Thomas S.Zorn,Simultaneous.Determination of Insider Ownership,Debt,and Dividend Policies[J].Journal of Financial and Quantitative Analysis,1992,27:247-263

[4]Wolfgang Drobetz,Roger Fix.What are the Determinants of the Capital Structure?Some Evidence for Switzerland[J].Swiss Society of Economics and Statistics,2003,(March),71-113

[5]Eugene F.Fama,Kenneth R.French.Testing Trade‐Off and Pecking Order Predictions About Dividends and Debt[J].Review of Financial Studies,2002,(1),1-37

[6]Guanqun Tong,Christopher J.Green.Pecking order or trade-off hypothesis?Evidence on the capital structure of Chinese companies[J].Applied Economics Volume 37,Issue 19,2005,2179-2189

[7]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998;(8):34-37

[8]冯根福,吴林江,刘世彦.我国上市公司资本结构形成的影响因素分析[J].经济学家,2000;(5):59-66

[9]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报(哲学社会科学版),2000;(3):114-120

[10]屈耀辉,傅元略.优序融资理论的中国上市公司数据验证——兼对股权融资偏好再检验[J].经济研究,2007;(2):108-118

[11]王娟,杨凤林.中国上市公司资本结构影响因素的最新研究[J].国际金融研究,2002;(8):45-52

猜你喜欢

今日农业(2021年12期)2021-10-14

中国房地产·综合版(2020年9期)2020-10-28

电脑报(2019年20期)2019-09-10

财经界·下旬刊(2019年6期)2019-07-13

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

证券市场红周刊(2018年14期)2018-05-14

商周刊(2017年6期)2017-08-22

现代经济信息(2016年6期)2016-05-31

科学导报·学术论坛(2013年8期)2013-10-09